作者: 朱丹

恒生国企指数,俗称H股指数。自1994年推出以来,它已经成为了在港上市中概股表现的风向标,也是港股仅次于恒生指数的第二大重要指数。截止2016年底,挂钩H股指数的衍生产品规模甚至超过了恒指(图表1)。

图表1 挂钩恒生国企指数的衍生品产品规模在2016年底已经超过了恒生指数,国企指数的重要性可见一斑

|

数据来源: 恒生指数公司2017年3月《关于优化恒生中国企业指数之建议》

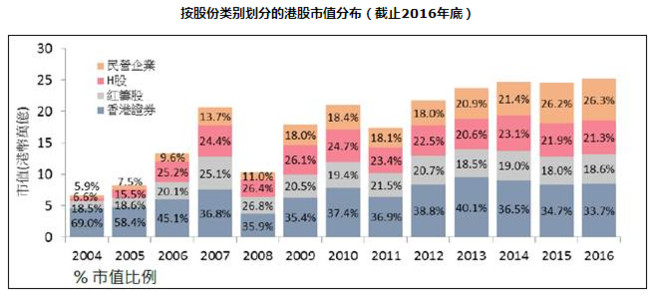

而过去20多年中,H股指数并没有及时反映出在港上市中资股行业和结构的变迁,导致了它目前存在几个重要缺陷: 1)金融、能源等“Old China”板块占比畸高;2)对港股市值和总成交额覆盖率低;3)对红筹、民企等在港上市其它中概股代表性不足(图表2)。今年伴随着港股市场关注度的上升,越来越多机构投资者开始意识到这些问题,并担心这可能对H股指数再向上re-rating造成较大制约。恒生指数公司也对市场的关注予以了积极反馈,先是在3月发布了《优化恒生国指之建议》,随后在5月公告将红筹股和民营股纳入国企指数的草案,并暗示在8月公布具体细节。

以下是我们对这次H股指数“大变身”方案的公布时点、可能形式和潜在影响的大致分析判断:

公布时点上,指数优化细节可能在8月中旬出炉,新指数可能在9月初正式实施。

年检时公布,1-2周后实施。每年8月15-16日都是恒生指数公司的年度检讨时间窗口,预计最终优化方案也大概率在这个节点颁布。考虑到一般检讨结果发布后会给投资者容留1-2周的指数再平衡时间,因此新指数正式实施可能要到9月初。

图表2 恒生国企指数目前存在着Old China占比畸高、对港股市值覆盖率低、对在港上市中资股代表性不足等诸多问题

|

|

|

数据来源: 恒生指数公司2017年3月《关于优化恒生中国企业指数之建议》

方案细节上,8月将大概率保留目前40只H股成分股,并纳入以腾讯、中移动为代表的10只大型红筹+民企股。未来部分H股可能被新的红筹+民企股取代,指数最终可能扩容到60-70只成分股。

初始纳入10只,个股权重上限5%。为了减少对现有成分股的冲击、实现平稳的指数过度,我们预计8月首次调整时已有的40只H股指数成分股都会保留,港股市值前10的红筹+民企股可能会被纳入,其中最大的腾讯可能达到5%的权重,中移动等其它股也都会大概率纳入(图表3)。

二次再纳入10-20只,红筹/民企龙头股权重提升。在之后的季度检讨中(如今年12月或明年3月),首批纳入的巨头腾讯权重上限可能会从5%逐步提升到10%,同时目前市值排名10-20位的红筹+民企股有望进一步纳入,吉利汽车、舜宇光学是其中的典型代表(图表3)。二次调整后红筹+民企股总权重可能要提升到20-30%左右。

完成时红筹+民企股总权重33%-56%左右。在指数优化方案全部完成时,预计总纳入的红筹+民企股数量在30-40只,考虑到可能有部分现有的H股被踢出指数,未来新指数的成分股数量预计在60-70只左右。假设新纳入数量在30-40只,红筹+民企股的最终权重将稳定在33%-56%之间,龙头腾讯的权重也不会突破10%的上限(图表3)。

调整完成后,新指数会呈现出行业结构更均衡、市值覆盖更全面、New China比重更突出等特点。

金融业比重降到50%左右。根据恒生指数公司的测算,随着红筹股/民企股的逐步加入,新指数中的金融业比重会从目前的71%逐步下降到50%左右(图表4)。

港股市值覆盖率提升到60%以上。在纳入20只红筹/民企股后,预计新指数对港股总市值的覆盖率就从目前的26%大幅提升到62%;同时对港股总成交额的覆盖率也会从目前的40%提升到66%水平(图表4)。

New China比重提升到30%以上。在纳入20只红筹/民企股后,以消费、科技为代表的New China的比重就会从目前的不到10%一举提升到30%以上。这时指数无论是整体盈利增速还是估值都会上一个台阶。

调整影响上,短期将带来约90亿美元跟踪H股指数被动资金的再配置,长期将带来国企指数盈利和估值的双提升,吸引更多被动和主动资金流入。

短期内30-50亿美元被动资金从H股流向红筹+民企股。截止2016年底跟踪恒生国企指数的被动产品规模大约有90亿美元左右(恒生公司提供数据)。而上文估算优化方案完成时新纳入的红筹+民企股总权重稳定在33-56%之间,这就意味着在指数调整后,短期内会有约合30-50亿美元的被动资金从现有H股成分股中流出,并流入新纳入的红筹+民企成分股,从而完成指数内的再配置。

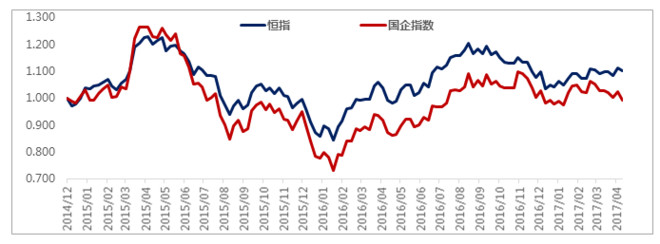

中长期指数盈利估值获双支撑,更多资金有望流入。因金融股权重过大,过去3年恒生国企指数一直维持着个位数的单薄盈利增速,估值也受到明显压制,和行业结构更均衡的恒生指数形成了鲜明对比(图表5)。中长期来看,随着国企指数中金融业比重的下降和新兴行业比重的上升,指数在盈利和估值端能获得双重支撑(图表5),并带动更多被动和主动配置资金流入。

图表3 恒生中国企业指数未来有望纳入标的及对应权重测算

港股红筹股+中资民企股中市值排名前20大股票,除了汉能薄膜等停牌异常股,其它未来都有望纳入恒生中国企业指数(截止2017/8/7)

|

红筹股及民企股在恒生中国企业指数指数的比重(恒生指数公司模拟数据)

|

注:如果新纳入30只,按照上表左侧比例测算,对应权重下界为2*9%+1*2%+4*1%+17*0.5%+6*0=33%如果新纳入40只,,按照上表右侧比例测算,对应权重上界为2*10%+1*5%+3*2%+15*1%+19*0.5%=56%

数据来源: 恒生指数公司2017年3月《关于优化恒生中国企业指数之建议》

图表4 调整后的新指数会呈现出行业结构更均衡、市值覆盖更全面等特点

恒生中国企业指数的金融业比重(恒生指数公司模拟数据)

|

恒生中国企业指数的市值(左)与成交额(右)覆盖率(恒生指数公司模拟数据)

|

数据来源: 恒生指数公司2017年3月《关于优化恒生中国企业指数之建议》

图表5 因金融行业权重过高,恒生国企指数历史盈利增速和估值表现都较弱

恒生指数和恒生中国企业指数近3年EPS变动对比(以2014.12.30为基点)

|

恒生指数和恒生中国企业指数近3年PE变动对比(以2014.12.30为基点)

|

撇除金融行业后,恒生中国企业指数历史估值将有明显抬升

|

数据来源: Bloomberg