作者: 陈凯丰

美国股市二季度财务报告的发布已经接近尾声,大量大小上市公司已经发布盈利、收入、经营情况,并和投资人进行汇报交流。根据加拿大皇家银行的总结,截至到昨天,标普500指数成分股中已经有419家公司发布盈利,这些公司占指数总市值的89%。公司盈利平均超越预期5.7%,收入平均超过预期1%。市场对于美股的二季度季报平均预期收入上升5.0%,利润上升8.9%,每股盈利上升10.3%。由于大量公司的股票回购,减少了市场流通股票的数量,标普指数的每股盈利上升12.2%。实际上,因为美国股市没有涨停板或者跌停板的制度,对于企业的盈利稍有不符合预期就会有大幅下跌来重新定价。这样的机制导致了二季度财报符合或者超过预期的企业股价平均和市场回报持平,但是不及预期的企业平均股价下跌5.5%。当然也有一些业绩符合预期,但是由于公司管理层对于今年下半年的业绩展望相对悲观,导致股价暴跌的企业。

笔者在上周写过一篇文章,分析了美股金融、科技、医药、交通、房地产、制造、电信等行业的一些龙头企业的二季度盈利情况,也具体分析了美股目前的五大科技上市公司的业绩情况(参见链接)。本文继续行业分析,覆盖美国最大的航天和军工上市公司的业绩。

一、美国的大型航天和军工上市公司概况

美股的大航天军工上升公司的简况可见下表。波音公司是这里面的巨无霸,市值1400亿美元,最小的是太空企业轨道公司(Orbital),市值是61亿美元。这些公司的合计平均市值433亿美元,基本上反映了航天和军工产业很少有小公司,各个细分行业都是一些巨型企业在垄断竞争。最值得一提的是,波音是这些公司中市值最大的,也是今年股价表现最好的企业。波音的股价今年涨幅已经超过50%,加上股利分红,业绩已经接近60%。美股这几年的大企业表现越来越优异的股价,并不限于科技行业,也在工业企业中显示出来。实际上,今年波音公司的股价涨幅都大幅超过了谷歌、脸书或者是亚马逊,让其他的一般标普500企业的股价涨幅更是望尘莫及。

|

从估值来看,行业的平均市盈率是22.2,但是洛克希德马丁公司的市盈率是17,亨廷顿公司的市盈率是18。这两个公司主要业务都是军品,相反,波音的产品线中民用客机和服务占了大半的收入,市盈率也是最高达到29.6。这个估值差别,反应了美股的一个市场长期估值取向,就是生产军用产品的公司一般要比生产民用产品的公司估值打折扣。军工产品由于波动率大,需求不稳,所以投资人相对不太喜欢购买这样的股票。美国经济历史中可以看到克林顿总统在1992年当选后,大搞削减政府支出,大量军工企业被兼并破产,投资人损失惨重。特朗普的经济政策追寻里根,政府支出上升,相对导致投资者的预期提高,也是军工行业大幅上涨的一部分原因。

|

当然这十三大航天军工巨头企业的业务还有很大的区别。比如波音是整机销售和服务为主,罗克韦尔是以系统集成为主。下面分析主要的几家企业的二季度季报,并研究他们的下一步发展方向。

二、波音公司

波音公司是这些企业中业务最为广泛——产品线覆盖客机、军用飞机、服务等等领域——也是成长性相对领先的企业。波音公司的二季度财报显示收入为227亿美元,比去年同期下降8.5%,利润为25亿美元,去年同期是亏损4.2亿美元。经营利润率是11.1%,比去年同期的1.7%大幅提高。

波音公司的产品线一共是四个:民用客机、军用科技、航天和服务。二季度一共生产183架民用客机,这些客机的收入是157亿美元。公司还有大约5700架客机的订单需要生产。公司在二季度的营业现金流入是49亿美元,其中花费25亿美元用于回购公司的股票,9亿美元用于分红,二季度股利上升30%。

|

波音公司二季度比去年盈利大幅上升,一部分原因是波音737 max 等新机型的研发已经结束,成本被摊销后,已经投入生产,开始送达客户航空公司,进入营收增长阶段。波音的787-10和777X 也已经进入飞行测试阶段,主要的研发成本已经投入。从军用产品看,波音公司二季度的亮点是签约为英国制造38架AH-64阿帕奇武装直升机,试飞新型教练机T-X。

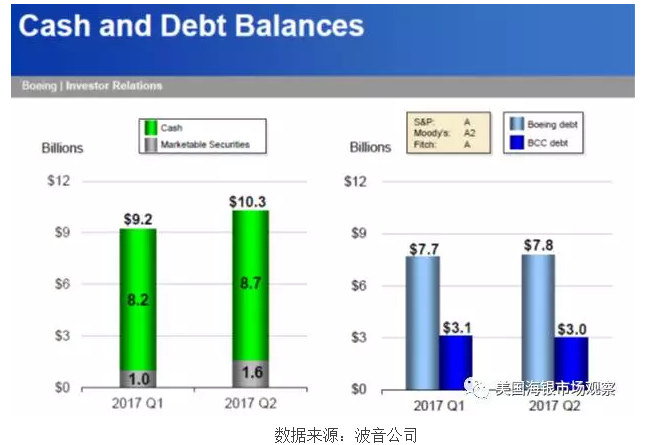

最后看一下公司的现金流和债务情况。波音到了二季度季末持有的现金和证券价值大约是103亿美元,比一季度末增加10亿美元,同时公司的总债务和上季度末的水平持平。

|

三、洛克希德马丁公司

如果说波音公司是军民兼顾的,美国的上市公司中军工企业的龙头之一便是洛克希德马丁公司,生产战斗机、运输机、巡航导弹等等。洛马刚刚公布的二季度盈利显示总收入和盈利都超过预期,每股盈利实现3.1美元,总收入超过120亿美元。公司的收入增长比去年同期上升大约10%,其中公司的航空业务在二季度的收入比去年同期上升19%。公司同时宣布在二季度实现回购股票5亿美元,分红5亿美元。有意思的是公司宣布大约81%的净现金收入通过分红和回购的形式回馈股东,对股东极为友好。

|

笔者猜测,巴菲特去年收购的世界最大的飞机发动机器件公司精密器件一定也有相当好的业绩。可惜的是该公司现在是伯克希尔哈撒韦的子公司,利润只能作为伯克希尔股东中的一部分了。

四、联合技术公司

联合技术公司是美国大型军工企业中的一个比较特殊的情况。公司创立于1934年,总部位于康尼迪格州,主要产品包括普惠飞机发动机( Pratt &Whitney )、Otis 电梯、工业空调等等。公司在2015年曾经由于股价低迷,被华尔街的一些基金经理认为是没有为股东创造价值。后来公司选择将制造直升机的子公司西科斯基卖给洛克希德马丁,腾出现金来用于回购股票及分红。

|

联合技术的二季度盈利是每股1.85美元,超过预期的1.77,同时收入达到152亿美元。公司管理层预测今年全年的利润是6.45-6.6美元一股,比以前的预测6.3-6.6美元有所上调。同时公司预计的年度营业收入也将会提高。公司财报上显示,在美国的民用产品销售二季度上升7%,同时军用产品销售上升17%。

|

联合技术公司是美股军工行业中股价表现排名倒数第一的,一部分原因就是前几年被基金经理们推动的重组,导致公司总体业务发展缓慢,特别是卖出了西科斯基直升飞机部门。当然公司的发动机部门还是属于全球领先的地位,二季度销售上升7%,是公司各个部门中增长最快的部门。

|

值得一提的是,经过前几年的卖出资产回馈股东,联合技术最近有开始扩张的计划。他们提出有意向收购市值460亿美元的航电系统巨头罗克韦尔柯林斯公司。这一笔收购如果发生,将会对联合技术带来转折性的变化。但是,也正是由于这个并购的可能性,导致公司今年的股价低迷。

五、通用动态公司

通用动态公司是总部位于佛吉尼亚州的大型飞机、船舶制造公司,公司主要的产品包括湾流系列私人飞机、核潜艇、电子设备等等。公司成立于1952年,一直到90年代,公司的主要产品都是军工,包括坦克、潜艇、导弹、战斗机等等。在90年代克林顿时期政府大幅削减预算支持时,通用动态是受到冲击最大的公司。公司的应对方法就是大量卖出各类资产,退出绝大多数产品线,唯一保留的是潜艇制造。然后通过发展湾流系列的民用私人飞机来分散产品线,避免依赖于军用产品。

|

通用动态公司财报显示二季度运营利润上升2.8%,到达11亿美元;运营利润率上升60个基点,到达13.8%;盈利上升4.9%,达到7.5亿美元;每股盈利上升6.5%,达到2.45美元。公司二季度的现金流入上升27%,最大的业绩上升来自于湾流私人飞机部门。同时公司在二季度一共回购价值大约5亿美元的流通股份。基本上通用动力的二季度业绩是中规中矩,盈利成长,然后利用盈余回购公司的股票。

六、轨道公司(Orbital)

轨道公司在美股的大型军工类上市公司中属于比较专业化的一个公司,主营业务是火箭、卫星、空间站等的研究和制造。虽然科技天才马斯克的SpaceX公司这几年的可回收火箭发展非常迅猛,但是美国的传统火箭发射、火箭发动机和空间站等的制造还是主要来自于轨道公司。

|

轨道公司制造的空间站

轨道公司的二季度收入上升11%,每股盈利1.56美元,用于回购股份的资金是3千5百万美元。公司预计全年一共花费1.5亿美元用于股票回购,0.75亿美元用户分红,4千万美元用于偿付债务。二季度公司一共有7次火箭发射,成功率是100%。同时公司一共有154亿美元的产品订单。

|

七、总结

总体来看,美国的大型航天和军工企业上市公司在二季度的财务报告显示了相对稳健的收入增长。具体到盈利,波音和洛马公司大幅领先,同时通用动态、轨道公司的业绩正常上升,联合技术公司在重组转型、继续并购的消息拖累下,股价疲软。这些行业都是巨额资本项目投入,风险巨大,护城河又宽又深,可以说是适合价值投资,获得中长期回报的公司。从风险因素来看,无论是大型民用客机、私人飞机、军工产品,还是火箭发射系统,都是极为依赖长周期的制造业,如果全球经济发展减缓,或者政府预算削减,消费降低,都会导致这些公司的业绩被影响。

从投资者角度来看,由于军工企业的产品在很多战乱地点,因此一些大型机构投资人,比如州退休金、大学捐赠基金、主权基金等对于投资这些企业的股份有所保留。这样实际上产生了一些结构性的市场定价折扣,这部分对于投资者是中长期的溢价。