▲

鸿观察

风水轮流转~这回轮到支付宝、微信交过路费了

■文 | 鸿观察 许仕文

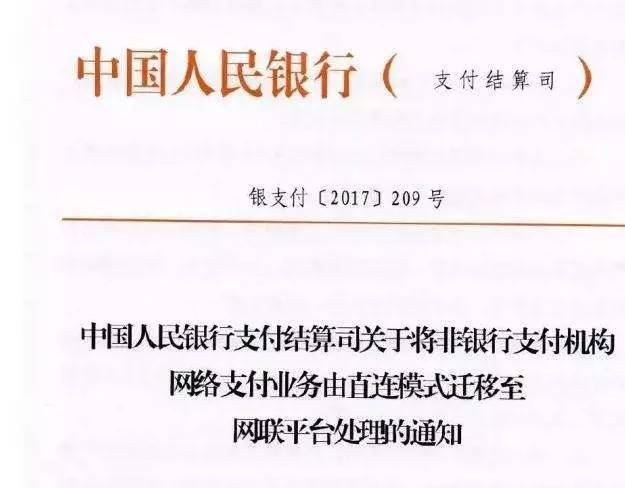

据《南方都市报》8月5日报道,央行前日下发文件,明确要求非银支付机构的网络支付业务,须由直连模式迁移至网联平台处理,并给出了最终时间:2018年6月30日,届时所有网络支付业务全部通过网联平台处理。

1.什么是网联?

2017年7月28日,中国央行和45家非银行金融机构,签署了《网联清算有限公司设立协议书》,拟共同发起设立网联。注册资本人民币20亿元,各方均以货币出资,分3期分别缴纳50%、30%和20%。

目前控股网络的,是持有37%股份的7家央行下属单位。其余机构中持股最多的支付宝和财付通,也仅各持股9 .61%。这决定了网联的官方背景,决定了它“网络版银联”的中央军地位。

根据报道,此次的《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》,要求各银行和支付机构,应于2017年10月15日前完成接入网联平台和业务迁移的相关准备工作;此后网联将组织开展接入工作,最终在2018年6月30日起,支付机构受理的涉及银行账户网络支付业务全部通过网联平台处理。

网联的设立主要是为了规范蓬勃发展日益壮大的网络支付业务。中国第三方支付市场,目前用户量和交易规模均为世界第一。根据央行下属中国支付清算协会的一份报告,2016年由非银行金融机构处理的网上支付总额为人民币99万亿元(合14.7万亿美元)。

2.机构支付模式的变化对我们有什么影响?

这次的调整应该说是变化不大,但影响不小。最主要的变化在于,将原本各支付机构与各家银行进行清算的,割裂的、各自为政的状态,整合进一个统一的大平台。在原本的清算流程中,加入一个“经过网联”的环节,其他的变化并不大。

中央政府对网络支付这一新兴领域的关注不是从今天才开始的。早在2016年7月1日起实施的《非银行支付机构网络支付业务管理办法》中,就确立了五大监管举措,这也可以理解为中央对网络支付业务的原则与态度:

1.清晰界定支付机构定位。坚持小额便民、服务于电子商务的原则,有效隔离跨市场风险。

2.坚持支付账户实名制。这也是反洗钱、反恐融资和遏制违法犯罪活动的基础。

3.兼顾支付安全与效率。小额支付偏重便捷、大额支付偏重安全。

4.突出对个人消费者合法权益的保护。

5.实施分类监管推动创新。

结合这次的新规,无论从用户的角度还是支付机构的角度来看,受到的实际影响并不大。一方面,用户的实际操作可能完全没有变化。因为《通知》并未要求支付机构取消“资金池”,你原来放在支付宝和微信钱包里的钱还可以正常支付、发红包。另一方面,支付机构原先得到的信息还能继续保有。虽然在与银行的清算中间多了一道网联的环节,但他们最终掌握的信息并未减少,无论是分析用户行为还是做个人信用评价,都没有受新规的影响。

“谁掌握信息?”是理解这次新规的关键点。支付宝或者微信支付原先是个“黑箱”。举个例子,你向商家买东西,通过支付宝付款,钱从你的银行账户流出来,是先进了黑箱,再从黑箱流向商家的银行账户。这个过程中,你买了什么、买了多少、在哪里买的、向谁买的等等,这些信息只有你、商家和支付宝平台知道。不过你个人和单独一个商家掌握的信息太少,价值有限。但支付宝就不一样了,它每天积累几亿、几十亿笔支付信息,这中间包含了全部上述信息。

这个信息库是名副其实的巨大宝库,能挖掘出的可不只是消费者的喜好。著名经济学家阿尔钦在兰德公司时,仅凭自己一个人和股票市场的走势,就正确推算出了美国即将试爆的氢弹的原材料。今天,马云一再宣称阿里巴巴已经是一家“数据公司”了,凭借“数据智能”对大数据的分析,很难想象马云和他的朋友们已经掌握了什么秘密。而且这种进化是在加速的,今后会越来越快,如果有一天阿里巴巴的人工智能说:它要比我更了解我自己,我不会感到意外。

就在不久前,传出了腾讯正在开发信用评分系统的消息,腾讯将立足其强大的生态体系,依托大数据对用户的信用状况进行评分并应用到其他领域。虽然慢了阿里巴巴几步,但凭借腾讯的巨大生态,马化腾想要追上来也仍然有机会,时间窗口还没有对腾讯关闭。

按照之前的形式发展下去,未来一定会形成少数巨头垄断的局面。第一梯队有阿里巴巴和腾讯,百度和京东有可能进入第二梯队。而现在才准备进入战局的其实已经晚了,即使你拥有巨牛无比的技术实力,在缺乏数据支撑的情况下也无力回天,只能在几家巨头中间选择站队。

上面已经说了,这次新规的出台将带来很大的影响,具体是哪些影响,这也引出了下一个问题:

3.央行为什么要出手规范支付通道?

这次新规的关键意义在于,央行的介入将打破巨头对用户信息的垄断,同时也改变了个人征信领域的混乱局面。

此前支付宝和财付通曾试图主导网联的架构,并一度成功地施加影响使得支付清算协会的方案设计者们制定了南北两大中心的方案,但这一方案遭到了其他第三方机构强烈反弹,最终未被采纳。反对的理由一方面是各家第三方支付机构顾忌巨头垄断,另一方面则是出于对自身的信息保护等。而该方案亦与央行主导“建设金融基础设施,让所有第三方支付机构得以在互联互通基础上平等竞争”的主旨相悖,因而最终作罢。

目前,网联采用三地(北京、上海、深圳)六中心的分布式架构。即每个地方有两个中心机房,六个中心之间实现多点多活、冗余容错、智能导流。由于集成了BATJ(百度/阿里/腾讯/京东)的股东背景,除了作为网联股东发起人的各家支付机构拿出真金白银入股,在将近200人的网联团队中,近四分之三是从各家支付机构借调来的,每家轮流借调技术人员10到20人支持网联,分别来自上海、杭州、深圳、南京、成都等。

线上支付的监管主动权也完全地掌握到了央行的手中。随着网联的建立,线上支付体系的监管也更完整。网联成立之前,央行对线上交易的监管是通过要求支付机构报送数据的形式来实现的,比如异常交易、夜间交易。但支付机构即使完成报送,央行也无从核查数据的完整性和真实性。而网联的体系搭建好以后,所有线上的交易都会直接连接到反洗钱系统,所有数据实时报送,对监管而言,是更有利的。

未来我们可以期待,央行主导的网联能更好地利用其掌握的数据,在确保信息安全和用户隐私的情况下,公平地对更多的第三方开放。通过引入竞争,提高数据的使用效率,最终提高这该部分的社会生产率。

我们之前在5月10日推送的《测测你的信用值多少钱》中,介绍了现在中央对开放个人征信业务机构的谨慎态度,备选的八家机构无一合格,重点是各家机构“各自依托一个企业(集团),业务或公司治理结构上不具备独立性,有严重利益冲突。”

现在随着网联的设立,未来成立一个更加独立公正,第三方的或者央行下挂的个人征信机构,这种前景正变得越来越清晰。由网联、银联和其它机构进行技术支持,将各种信息汇总到独立机构中,最终只向社会提供抹去了敏感信息的分析结果,这样的方式可能更容易被社会大众和各方机构所接受。

如果未来央行发行数字货币,必然也是依托于网联的技术支持。毕竟,货币与支付通道是天然绑定的,既然要用网络化的数字货币,那也必然要用网络化的数字支付通道,而作为主权货币的延伸,央行主导的数字货币也有天然的倾向要主导支付通道。

4.金融安全要求国家能力

如果说金融是一国经济国王头上的王冠,支付/清算通道就是这顶王冠上最闪耀的宝钻。尤其是在大数据越来越普及的今天,掌握支付通道就等于占领了制信息权的高地,拥有了制信息权,“战场”就变成了“单向透明”的游戏空间。这项巨大的权力决不能落到任何单一的企业手中,当然更不能落到外国势力手中。

不久前中国向外国信用卡联盟(VISA/Master)开放清算业务通道。之所以在这个时点选择开放,一方面是因为以支付宝、微信支付为首的网络支付业务高速发展。你只要有智能手机,9成9都开通了手机支付,大部分人都是同时用支付宝和微信支付,而且商家有个二维码就能收款,不需要额外的设备(POS机)。另一方面,国内的信用卡业务也越来越方便,国外公司单纯靠信用卡业务来抢夺市场会越來越难。中国越来越自信,中央判断国内的支付清算通道已走过了需要保护的阶段,现在的重点是规范和做强。

国内的网络支付业务现在基本形成了双巨头。阿里巴巴的市场份额达到了53.7%,腾讯占39.5%,两者合计93.2%。但与巨大的市场份额相比,发展水平则很难说有多高。腾讯方面才刚刚开始涉及个人信用方面,阿里巴巴虽然早走了几步,但也许是出于保密的原因,我们并没有看到什么让人眼前一亮的成果,这个世界上最聪明的头脑想的居然是怎么让人们更多地点击广告。

以支付宝和财付通微信支付为代表的大量第三方支付机构绕开银联,形成了直连银行的现有模式。这种模式绕开了央行的清算系统,使银行、央行无法掌握具体交易信息,无法掌握准确的资金流向。

一方面央行此举是为了防止直连模式也被不法分子利用,成为洗钱、套现获利、盗取资金的温床。另一方面,“网联的建立将纠正支付机构违规从事跨行清算业务,改变目前支付机构与银行多头连接开展业务的情况,以节约连接成本,提高清算效率,保障客户资金安全,也有利于监管部门对社会资金流向的实时监测。”

其中,最重点的当属最后一句话“有利于监管部门对社会资金流向的实时监测”。

中央政府对新生事物,一直秉承改革开放以来的总原则,先“等一等、看一看”,摸着石头过河。如果利大于弊,可以出台规范措施,同时为其“正名”,给予合法地位,比如共享单车;如果野蛮生长到了弊大于利的程度,就要果断出手加以制止,比如以“e租宝”为代表的互联网金融骗局(实为庞氏骗局)。

当然,也有矫枉过正、反应迟钝、效果不好的。如对互联网约车的规范,尤其是京沪两地出台的必须“京人京车”“沪人沪车”制度,还有直到2017年中才开始调查的、一年前就已完成的滴滴与优步的合并案。

不过整体来看,这种实用主义的权变精神,才是中国哲学中最贴合现在这个变化飞快世界的精髓。

网联的成立和所有网络支付信息的汇集,一定会催生更多、更有想象力、更有意思的新玩法。不过今天我们还不知道那会是什么样子的,关于这一点,我们可以抱持着好奇心,更乐观地加以期待。

▼