第一名!

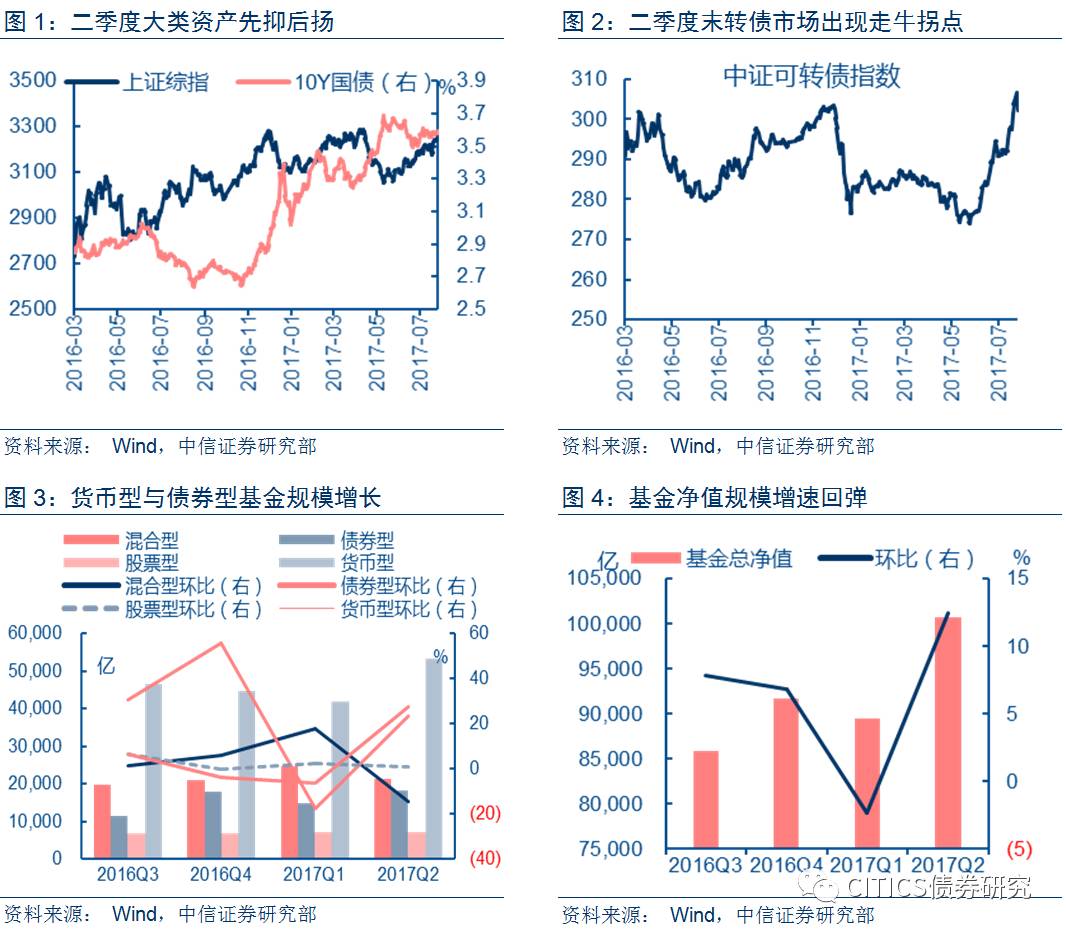

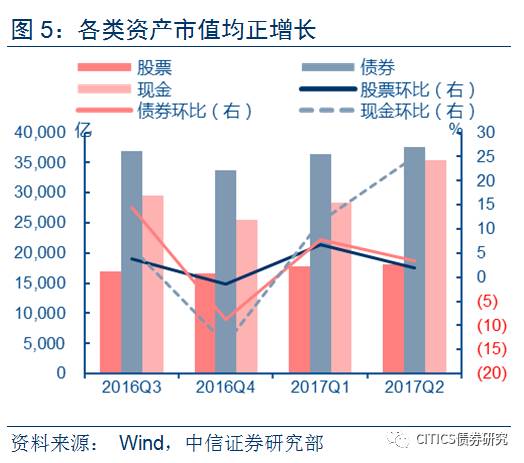

截至目前共有4351支公募基金公布中报。所有公布中报的公募基金资产净值规模突破10万亿元达100,725.37亿元,环比上涨17.34%。从大类资产表现来看,二季度初股债双杀迎来拐点,季末10Y国债收益率企稳、上证综指反弹,整体行情呈现先抑后扬的特征。股债区间震荡背景下基金持有的各类资产市值依旧全线增长。二季度基金持有的现金市值环比大幅上升24.94%,股票市值与债券市值分别环比上涨1.93%与3.43%。

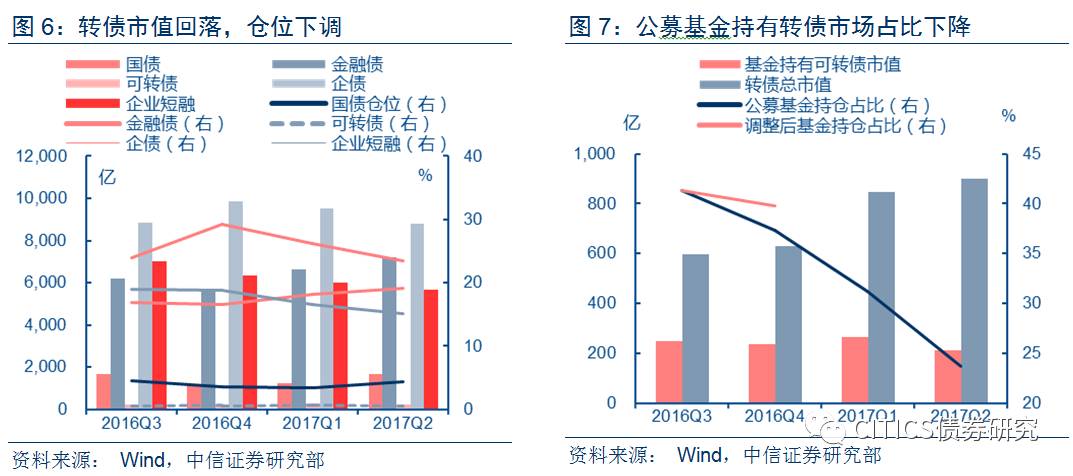

二季度有997支公募基金持有转债标的,持有市值为213.17亿元,环比下降19.06%,相比一季度规模回落明显。转债市值占债券市值的仓位环比下降15BP至0.57%。同期转债市场总市值从919.29亿元下降至896.82亿元,环比降幅2.44%。公募基金持有转债市值占比从28.65%下降至23.71%。

24支转债基金合计资产净值为62.89亿元,环比上涨3.44%。其中配置转债市值达41.31亿元,环比下跌4.33%,占全部公募基金持有转债市值的19.38%。从杠杆率来看,二季度24支转债基金平均整体杠杆比例为1.07,与一季度水平基本持平,小幅下降2BP。转债市值占债券市值的比例平均为82.26%,环比下降11BP。从净值看,24支转债基金净值收益中20支为正收益,最佳为长盛可转债,二季度收益4.83%,这与其建仓时间较晚有关 ;最差为招商可转债,一季度收益为-3.18%。24支转债基金平均一季度收益为1.65%,强于债券型基金0.78%。

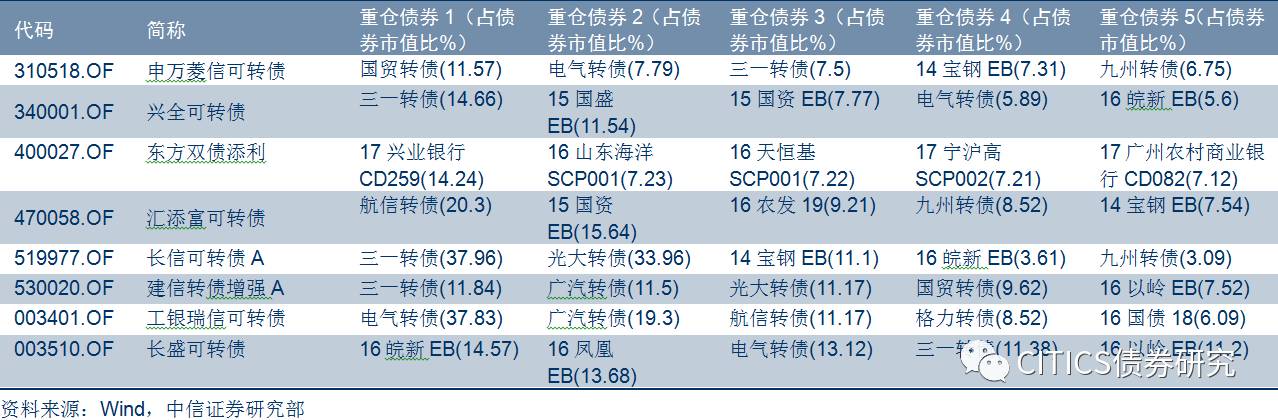

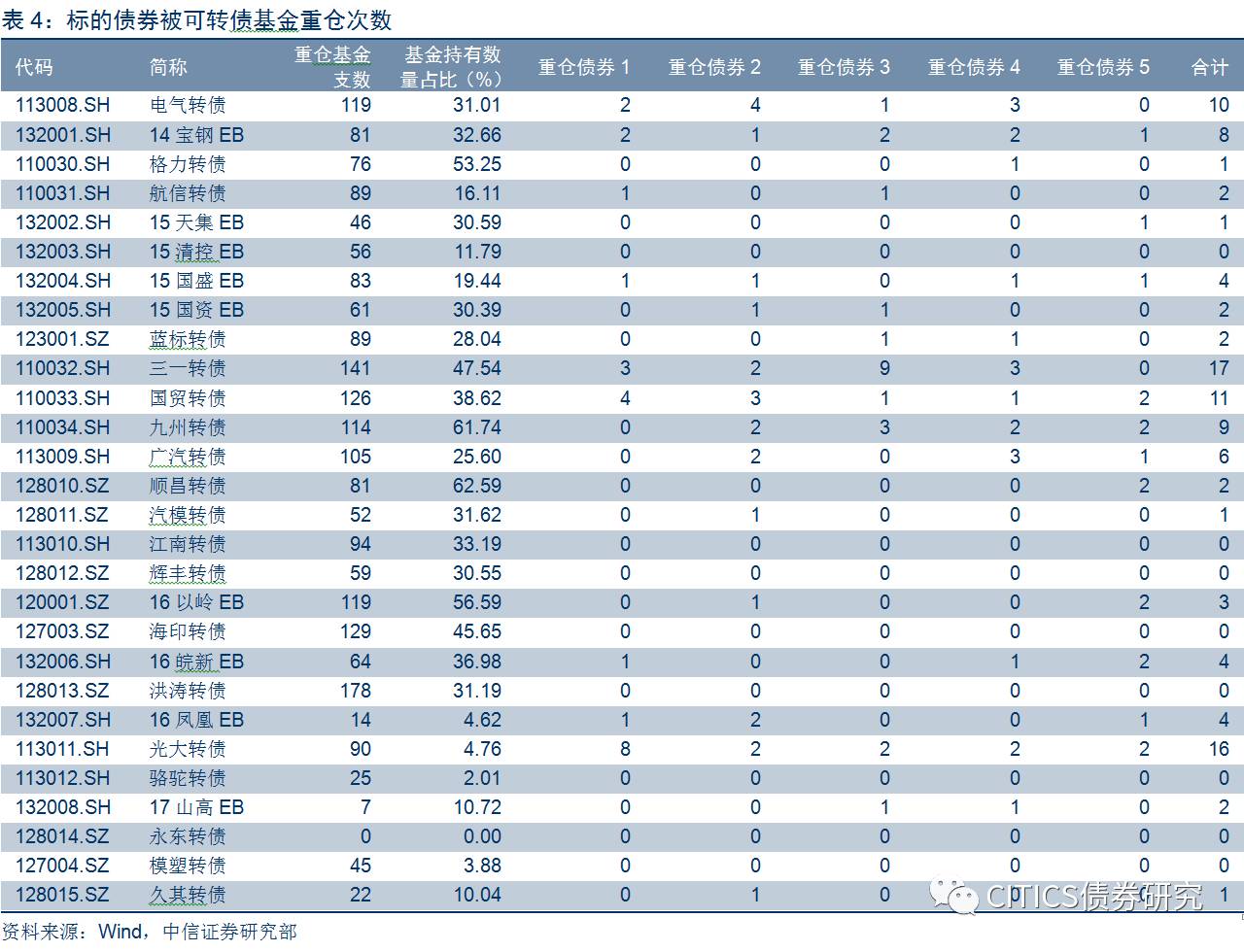

具体标的方面看,在2017年二季度末有28支存量转债(含可交换债)。三一、国贸和电气等传统转债和新上市的光大转债成为大部分转债基金重仓债券,九州转债以及15国盛EB、16凤凰EB、16以岭EB等可交换债较一季度而言也被部分转债基金作为重仓债券。从持仓数量来看,三一和光大两支转债持仓数量依旧最大,同时15国盛EB、14宝钢EB和16皖新EB三只可交换债在转债基金中的持仓数量也稳居前列。

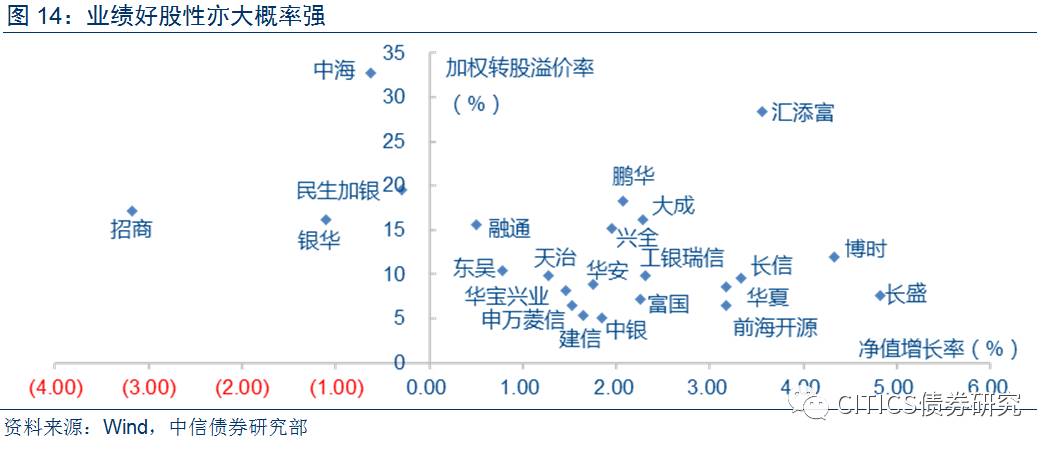

转债投资策略:股性致胜。从重仓转债个券的股性和债性看,总体而言在强股性区域内的转债基金较为密集,少数转债基金选择配置游离团外的个券,这些个券除了15国盛EB和16凤凰EB外均处于强股性区间,从中说明这些抱团的转债基金离团出来寻找个券的思路依然是偏股型转债。进一步结合转债基金二季度单位净值增长率来看,业绩排名靠前的基金股性比业绩为负的强,事实上转债市场二季度涨幅前12名均为偏股型个券,两者的贴合证明偏股型个券仍是二季度拉开业绩差距的制胜法宝。预计为避免暴力去杠杆,三季度货币政策或收紧趋势变缓,“监管检查恢复+货币稳中偏松”的政策组合将带来交易性机会。正如前期周报所重申的两点思路,其一是选择强股性标的,看重正股价值的强势溢价率则是相对次要的考虑;其二是选择流动性较好的偏股型个券逢低配置,往往会成为估值波动的直接受益者。随着新券的发行我们再次重申挖掘其中一二级股债联动的机会有望成为下半年市场的重点策略。综合而言,我们建议投资者重点关注国贸、三一、电气/能源EB以及金融板块相关转债。

风险因素:个券相关公司业绩不及预期。

正文:

截至日前公募基金2017年中报已经公布完毕。本篇报告从转债基金二季度的配置行为着手结合市场现状分析转债市场状况和机会何在。

二季度公募基金:货基增量,权益与转债成取胜关键

截至目前共有4351支公募基金公布中报。所有公布中报的公募基金资产净值规模突破10万亿元达100,725.37亿元,环比上涨17.34%,增速创下最近一年内新高。从基金分类来看,除混合型基金规模有所缩水二季度环比下降14.36%外,货币型基金规模增幅高达27.41%,债券型基金规模环比上涨23.32%,股票型基金规模则小幅增长。

从大类资产表现来看,二季度初股债双杀迎来拐点,季末10Y国债收益率企稳、上证综指反弹,整体行情呈现先抑后扬的特征。股债区间震荡背景下基金持有的各类资产市值依旧全线增长。二季度基金持有的现金市值环比大幅上升24.94%,股票市值与债券市值分别环比上涨1.93%与3.43%。从相对规模来看与2016年度情况均一致,基金持有债券市值居首,其次为现金与股票,不容忽视的是现金市值直逼债券市值,反映市场情绪趋于谨慎。

总结来看基金的市值规模变化与大类资产的表现关系紧密,经济基本面运行平背景下,监管政策的变化成为愈发重要的影响因素。4月份“去杠杆”政策叠加、短端利率快速上行,在股债方向不明朗的情况下短久期的同业存单吸引力开始显现,因此货币型基金规模增速上涨明显。

从债券配置具体看,二季度机构持有的可转债市值出现大幅回落,与转债市场总市值下降相呼应。二季度有997支公募基金持有转债标的,持有市值为213.17亿元,环比下降19.06%,相比一季度规模回落明显;转债市值占债券市值的仓位环比下降15BP至0.57%。同期转债市场总市值从919.29亿元下降至896.82亿元,环比降幅2.44%。公募基金持有转债市值占比从28.65%下降至23.71%。公募基金持有转债市值和仓位降幅相对转债总市值降幅较大的原因在于,一方面股市4月大跌引起基金对后市仍有担忧从而维持仓位较低水平,另一方面或是由于大盘转债发行优先配售比例较高,还没有及时释放。

从公募基金分类来看,债券型基金配置153.13亿元转债,仍旧占据绝对比例。从环比变化来看,二季度债券型基金持有转债数额环比下降11.27%,混合型基金持有转债数额环比下降30.61%,股票型基金持有转债份额可忽略不计,可见主要是债券型基金减配转债对公募基金持有转债市值下降的贡献最大。进一步地,将债券型基金分成一级债基、二级债基、纯债基金与其它债基,其中二级债基占整个债基配置转债市值的份额小幅上涨,绝对市值环比微跌,而一级债基、纯债基金和其他债基配置转债市值的份额均小幅下降,绝对市值环比大幅下跌。由此可见,公募基金中主要是债基在减持转债,而债基中一级债基、纯债基金和其他债基减持幅度较大,二级债基较为稳定。

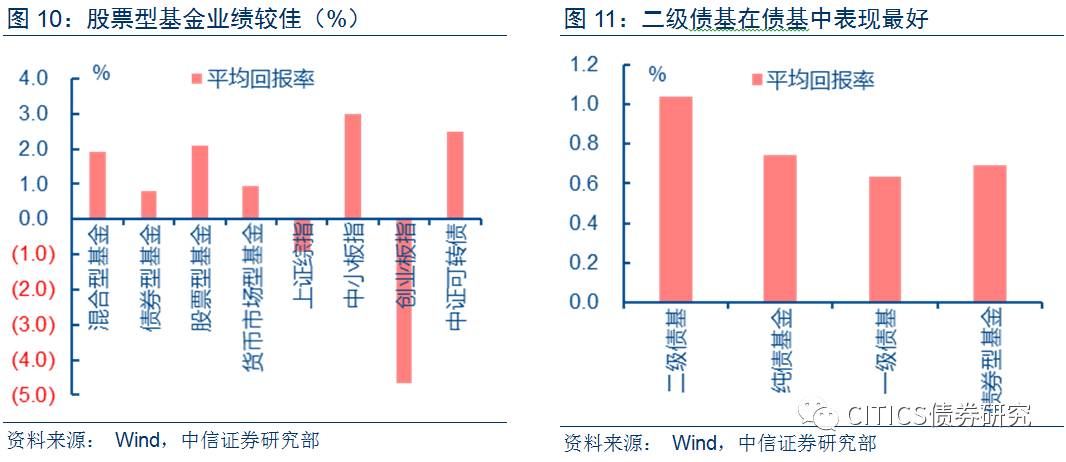

从业绩来看,权益类基金收益高于债基与货基,但权益类基金收益在下降、债基货基收益在上升;其中股票型基金二季度回报率2.08%(下降135.8BP)、混合型基金1.94%(下降2.25BP),货币市场型基金收益0.94%(上涨13.14BP)、债券型基金0.78%(上涨47.67BP)。另一方面,二季度各类基金的表现均次于中小板指,但远超创业板指。将债券型基金分类来看,一级债基表现最差,二级债基最好,这也表明一级债基与纯债基金受债券市场影响更大,二级基金收益率水平在一定程度上受权益市场影响较大,通过配置股票与可转债等,进可攻退可守,从而稳固收益靠前地位。

整体来看,二季度“去杠杆”监管重拳频出和股市先抑后扬行情对公募基金的业绩产生了很大的影响,是不同类型基金业绩分化的最重要原因。受股市4月初大跌的影响,股票型基金规模基本持平、混合型基金规模收缩,同时短端利率上行导致同业存单吸引力增大,货基规模增幅明显,债基规模也在扩张。到季末股市开始回弹,权益类证券与可转债成为取胜关键,股票型基金与混合型基金业绩依旧高于货基、债基。从资产配置类别来看,债券与现金占比较大。从资产表现来看,各级基金表现都尚可,相对而言二级基金和纯债基金在二季度表现继续优于一级基金与债券型基金。

转债基金总净值小幅下跌配置转债市值反而上升

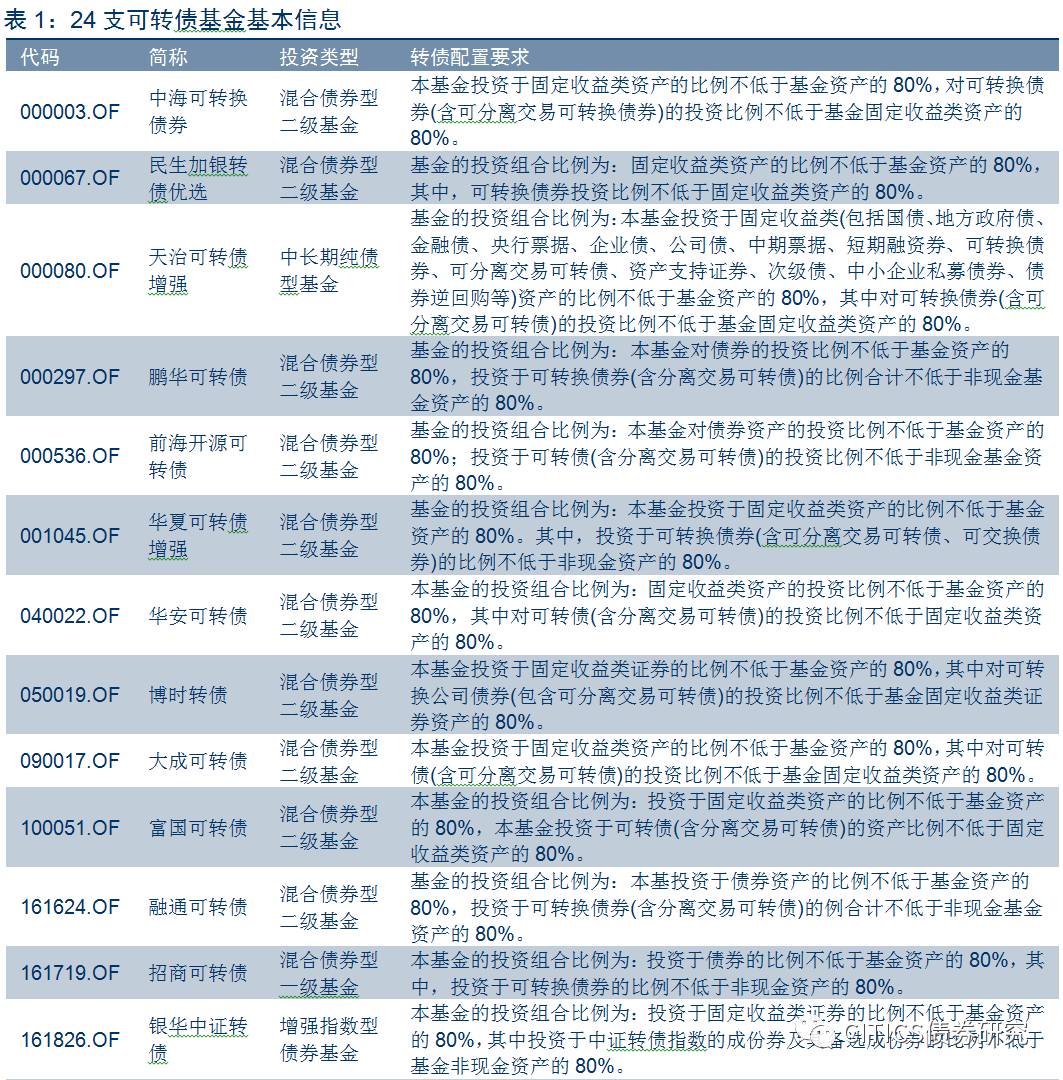

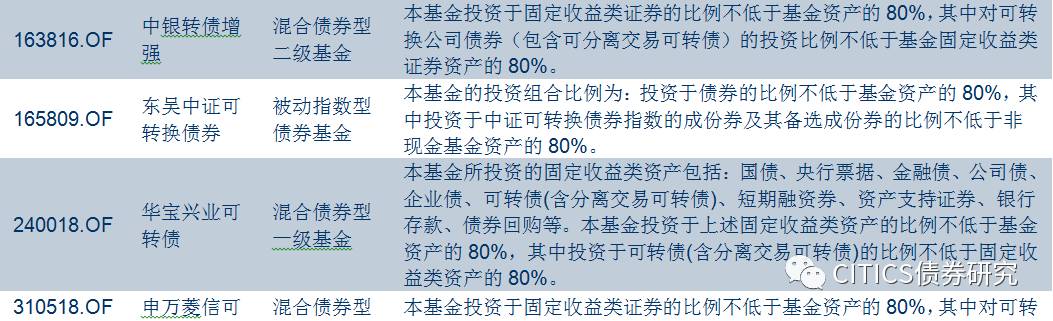

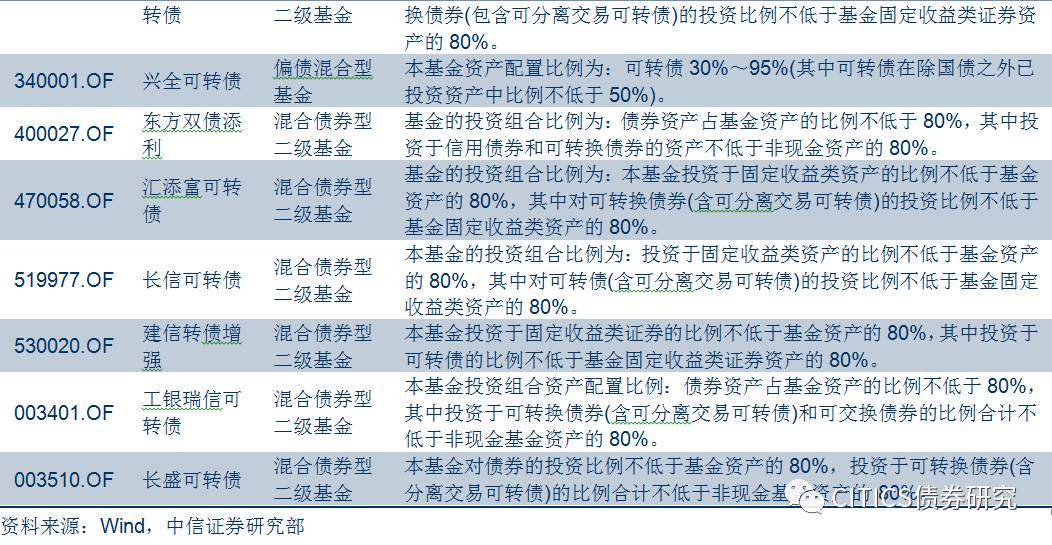

在目前的公募基金中,我们筛选出24支主要投资于可转债标的的基金,主要对其已公布了一季报的可转债基金进行研究。筛选标准主要为基金在投资范围中明确标明的对可转债投资的比例限制。在这一条件下,我们筛选得到了24支可转债基金,从筛选结果看,较之2016年报告所选择的22支公募可转债基金,所研究的基金中加入了工银瑞信可转债(003401.OF)以及长盛可转债(003510.OF)两支可转债基金,值得明确的是两支基金已经发行过半年完成建仓期因而纳入我们统计范围。所有可转债基金中除去兴全可转债基金为混合型基金外,其余均为债券型基金。

从投资范围看,除去兴全可转债和东方双债添利两支基金外,其余22支转债基金均要求投资于固定收益类资产的比例超过基金资产的80%,而固定收益类资产中80%以上要投资于可转债.。兴全可转债的转债投资比例限制范围较大,东方双债添利投资于信用债与转债的比例合计要超过固定收益类资产的80%。

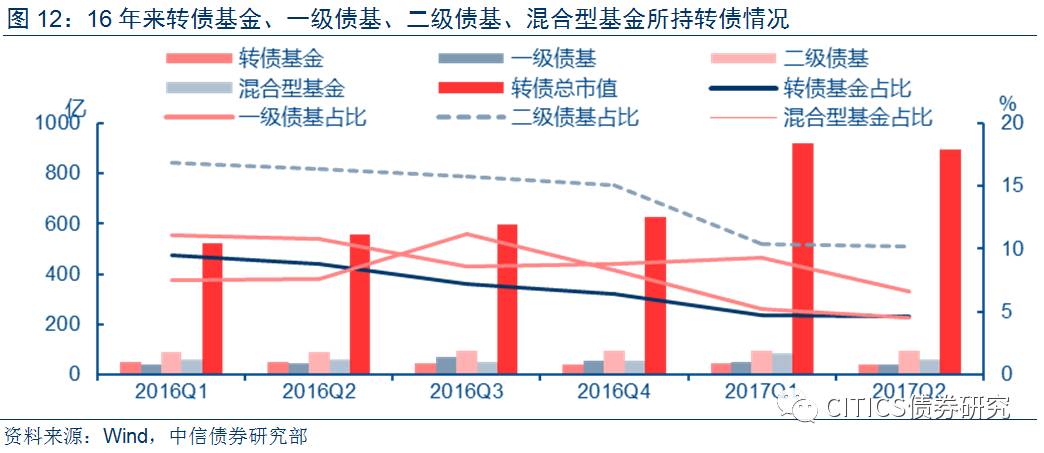

从资产配置方面看,24支转债基金合计资产净值为62.89亿元,环比上涨3.44%。其中配置转债市值达41.31亿元,环比下跌4.33%,占全部公募基金持有转债市值的19.38%,占转债市场总规模的4.61%,依旧处于历史低位。考察2016年以来转债基金、一级债基、二级债基和混合型基金持有转债占转债市场总市值可以发现,这几类基金的转债市值占比均呈下行趋势,反映出基金增持转债的速度跟不上转债市场的扩张速度,市场的定价权开始从基金手中旁落。其中二级债基占比历来最高,其次为混合型基金,而一级债基从2016年第三季度开始超越转债基金的占比。2017年二季度环比变化中仅混合型基金跌幅明显,其他基金的转债占比几乎不变。

从杠杆率来看,二季度24支转债基金平均整体杠杆比例为1.07,与一季度水平基本持平,小幅下降2BP。转债市值占债券市值的比例平均为82.26%,环比下降11BP。仓位最高前三为前海开源可转债(100%)、长信可转债A(95.82%)、东吴中证可转换债券(94.55%),后三为东方双债添利(2.97%)、兴全可转债(71.6%)、长盛可转债(84.23%)。

从净值看,24支转债基金净值收益中20支为正收益,最佳为长盛可转债,二季度收益4.83%,这与其建仓时间较晚有关;最差为招商可转债,一季度收益为-3.18%。24支转债基金平均季度收益为1.65%,强于债券型基金0.78%。

具体标的方面看,在2017年二季度末有28支存量转债(含可交换债),17山高EB、永东、模塑和久其转债成为新加入的四支可交换债与可转债,而歌尔、白云转债提前赎回退市。三一、国贸和电气等传统转债和新上市的光大转债成为大部分转债基金重仓债券,九州转债以及15国盛EB、16凤凰EB、16以岭EB等可交换债较一季度而言也被部分转债基金作为重仓债券。

从持仓数量来看,三一和光大两支转债持仓数量依旧最大,同时15国盛EB、14宝钢EB和16皖新EB三只可交换债在转债基金中的持仓数量也稳居前列。在重仓持仓变动方面,光大、15国资EB和16凤凰EB在二季度持仓增量列居前三;但是电气、广汽和16皖新EB持仓大幅减少。

整体来看,转债基金受制于仓位限制受转债市场整体涨跌影响较大,今年二季度转债触底反弹带动转债基金净值规模水涨船高,但是转债基金持有的转债市值却逆势下滑,主要与市场情绪和新券上市扰动有关。转债基金杠杆比例微幅下调,且二级债基和纯债基金更为灵活。从标的选择与个券持仓变动来看,投资者明显增加了新上市品种的持仓,光大转债、久其转债、17山高EB增持明显;传统品种方面诸如15国资EB、16凤凰EB、三一转债等优质转债基金也有增持。

转债投资策略:股性致胜

回顾二季度转债市场有许多值得关注的现象,首先是光大转债300亿上市带来的移仓波动,光大转债一跃成为期间持仓变动最大的个券;其次,4月以来“去杠杆”监管政策叠加股市扰动,随后央行重启逆回购操作保持流动性平稳,到季末中证转债指数不断攀升,与此对应的却是转债基金所持有的转债市值萎缩和仓位整体下降,从而引出一个核心的问题:转债基金逆势而为既与持券结构有关,是否可以从重仓个券股性和债性偏好进行解释?下面从转债基金股债偏好和净值增长率两个角度进行分析。

从重仓转债个券的股性和债性看,我们计算每支基金前五名重仓个券的转股溢价率和YTM分别按仓位加权得到加权转股溢价率和加权YTM。总体而言在强股性区域内的转债基金较为密集,从东吴到工银瑞信这10支基金抱团而聚,说明大部分基金对正股驱动因素的重视,这也和我们一直强调的正股决定转债价格高度的策略不谋而合。

不过抱团之中亦有差别,最多依次是光大、三一和国贸,而少数转债基金选择重仓配置其它个券,包括汽模、九州、顺昌、蓝标转债与14宝钢EB、15国盛EB、16以岭EB、16凤凰EB和16皖新EB,这些个券除了15国盛EB和16凤凰EB外均处于强股性区间。从中说明无论何时转债基金择券思路依然是偏股型转债,只不过每只基金具体到个券标的不同而已。

进一步结合转债基金二季度单位净值增长率来看,有两点值得关注的现象。其一,上述10支抱团基金中业绩突出的为长盛与华夏,除各支基金普遍选择的数支标的外长盛重仓九州(Q2上涨4.88%)、顺昌(Q2上涨0.60%),华夏则重仓14宝钢EB(Q2上涨14.99%)。其二,业绩排名靠前的基金持仓标的股性明显,事实上转债市场二季度涨幅前12名均为偏股型个券,两者的贴合证明偏股型个券是二季度拉开业绩差距的制胜法宝。在转债市场整体上行的趋势下重仓偏债型个券无异于放弃难得的进攻机会,偏债型个券并非逊色于偏股型个券,而是调仓的时机需符合市场节奏。

上述分析无非说明一个问题,进攻是最好的防守,随着二季度末股市反弹,转债基金的持券结构在业绩中的体现愈加明显,持券结构的股性和债性较量俨然成为区分转债基金的重要指标,合理配置强股性个券的比例以及避雷电气转债复牌成为二季度转债基金的取胜关键。

预计为避免暴力去杠杆,三季度货币政策或收紧趋势变缓,“监管检查恢复+货币稳中偏松”的政策组合将带来交易性机会。正如前期周报所重申的两点思路,其一是选择强股性标的,看重正股价值的强势溢价率则是相对次要的考虑;其二是选择流动性较好的偏股型个券逢低配置,往往会成为估值波动的直接受益者。随着新券的发行我们再次重申挖掘其中一二级股债联动的机会有望成为下半年市场的重点策略。综合而言,我们建议投资者重点关注国贸、三一、电气/能源EB以及金融板块相关转债。

风险因素:个券相关公司业绩不及预期。

具体分析内容(包括相关风险提示)请详见报告《2017年二季度转债基金持仓分析:股性致胜》。

特别声明:

关于使用本资料的注意事项以及不当使用可能会带来的风险或损失。(1)本资料的接收者应当仔细阅读所附的各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注在关键假设条件下投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义(如:给予个股“买入”投资评级,并不等同于建议在当前时点/当前价位执行买入的投资操作)。(2)以往的表现不能够作为日后表现的佐证或担保。投资者不应单纯依靠所接收的相关信息而取代自身的独立判断,须自主作出投资决策并自行承担投资风险。(3)投资者在进行具体投资决策前,还须结合自身情况并配合其他分析手段。投资者在使用该项服务辅助进行具体投资决策时,还需要结合自身的风险偏好、资金特点等具体情况,并配合包括“选股”、“择时”分析在内的各种辅助分析手段形成自主决策。(4)为避免对本资料及其对应的证券研究报告所涉及的研究方法、投资逻辑及其关键假设、投资评级、目标价等内容产生理解上的歧义,进而造成投资损失,在必要时应寻求专业投资顾问的指导。