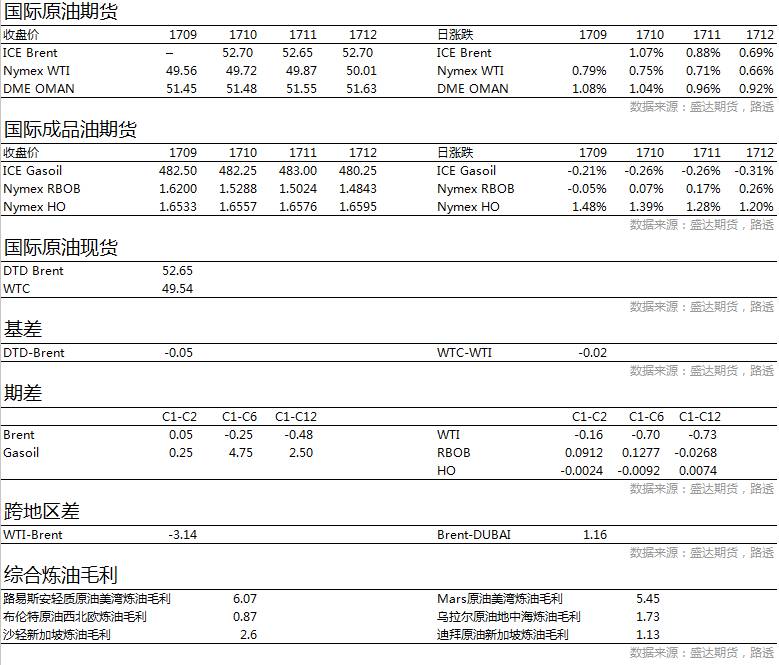

——原油——

市场信息消息简述:

北京时间周三(8月9日)晚22:30,美国能源信息署(EIA)公布的截至8月4日当周原油库存录得减少645.1万桶,连续6周录得下滑,降幅远超预期的减少272万桶,前值为减少152.7万桶。

不过,因汽油库存和库欣库存意外大增,且本土48州原油产量升至新周期高点,数据公布后,日内因美朝之间紧张态势加剧而涨近1%的油价在短线震荡后下挫。NYMEX最活跃9月原油期货合约在北京时间8月9日22:30-22:32三分钟成交量为34346手,交易合约总价值近16亿美元。

具体数据显示,截至8月4日当周汽油库存录得增加342.4万桶,连续7周录得下滑后首现增长,且创27周以来新高,预期为减少147.9万桶,前值为减少251.7万桶;当周精炼油库存录得减少172.9万桶,连续4周录得下滑,预期为减少13.1万桶,前值为减少15万桶;当周俄克拉荷马州库欣地区原油库存录得增加56.9万桶,在连续11周录得下滑后首现增长,且创18周以来新高,前值为减少3.9万桶。

EIA报告显示,美国上周原油出口增加0.5万桶/日至70.7万桶/日;美国原油产品四周平均供应量为2192.9万桶/日,较去年同期增加2.3%;美国国内原油产量减少7万桶至942.3万桶/日。另外,除却战略储备的商业原油库存减少650万桶至4.754亿桶,减少1.3%;除却战略储备的商业原油上周进口776.2万桶/日,较前一周减少49.1万桶/日。

原油行情展望:

当前全球原油供给过剩的局面仍未得到根本的解决,OPEC和Non-OPEC的联合减产仅是将矛盾延后。于此同时,利比亚和尼日利亚的复产大幅抵消OPEC减产数量;再叠加美国产量的持续增长,供给过剩有所加剧。在目前供给过剩和超大库存的情况下,减产很难使油价走出趋势上涨的走势。我们判断后期油价依旧会呈现区间震荡走势,WTI原油震荡区间为40-52美元/桶,布伦特原油与WTI原油价差在2.5-3美元/桶之间;在后期美国页岩油产量持续增加的情况下油价震荡区间中轴或将逐步走低。三季度,OPEC和Non-OPEC的减产叠加需求因消费旺季环比走强,库存大概率将出现下降,因此油价在三季度应该向上走,预计或将上涨至区间上沿。但是进入四季度后需求走弱叠加页岩油的持续增长或将使油价再次下跌,或将跌至我们预计的区间下沿。当前三季度油价的上涨已经体现了需求季节性走强。后期需求旺季将逐渐进入尾声,需求将逐步走弱,叠加美国的增产,油价继续上涨缺乏动力。下周OPEC开会讨论减产执行问题,或对市场带来以来支撑,但预计力度有限。预计后期油价在不出现供给意外中断的情况下或将震荡走弱。

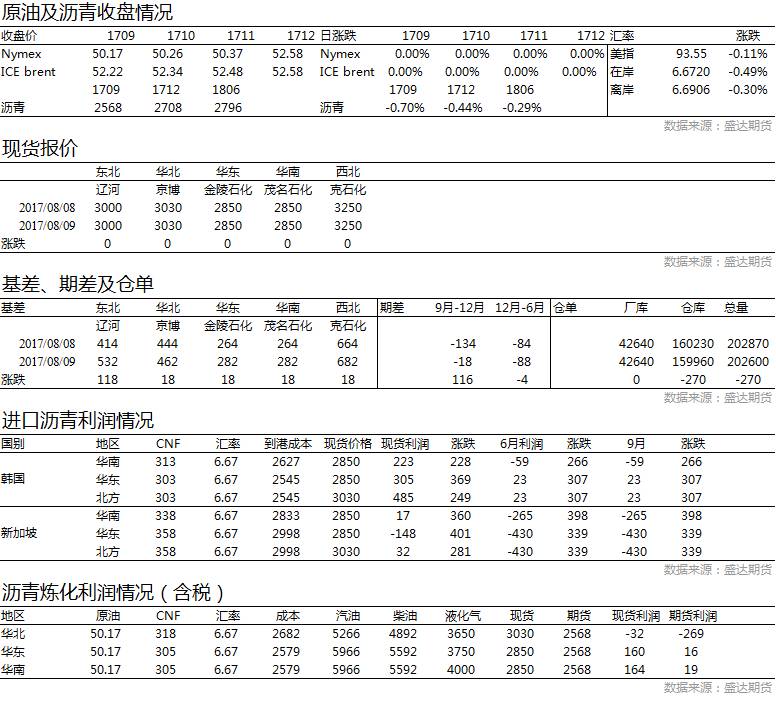

——沥青——

沥青行情展望:

国内沥青期货价格再度呈现反弹走势并创下本轮反弹新高,随着现货市场跟涨并企稳以及国际原油市场上行,国内沥青期货价格而再度获得上行动力;短期来看,我们认为国际原油市场或仍有一定上行空间,但国内沥青现货市场价格将表现平稳,因此国内沥青期货价格在当前价位将是以窄幅波动为主,上下空间均较为有限,不过我们倾向于价格偏弱调整,除非外盘原油突破,否则在面对9月之后的厂库仓单注销行情,9月期货不会有亮眼表现,关注9月与12月反套机会。

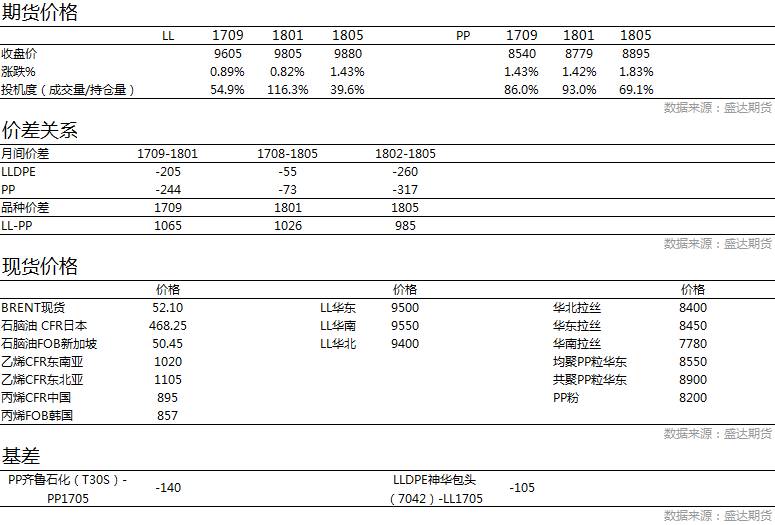

——LL&PP——

装置停车:

PE

抚顺石化6.2停车,新HDPE5.31停车大修,LLDPE6.2停车;

燕山石化老高压二线7.9计划停车

中煤蒙大全密度6.10停车;

扬子石化全线停车;

神华新疆LDPE因故障停车。

PP

扬子石化1PP装置A线5.12起停车检修,B线5.14起停车;

福建联合老装置7.10停车检修一个月;抚顺石化老装置6.1进入检修,新装置5.27进入检修;

宁夏石化7.1起停车检修;大港石化停车检修中;神华新疆鼓掌小修。

LL&PP行情展望:

PP,供应方面,近期PP检修较少,PP开工率依然维持在88%左右,不过下周部分装置将重启,届时PP开工率有望重回90%以上;库存方面,近期石化去库存进展显著,维持在60万吨上下,属于正常水平,压力不大;需求方面,虽然PP淡季接近尾声,但是环保压力等力度不减,下游并未出现实质性好转,下游依然随用随购为主;期货方面,期货在8000点支撑力度较强,但是8500阻力暂难突破,后期或继续震荡为主。PE,受环保督查影响,下游终端需求难有利好改善,而前期检修装置将陆续开车,后市石化货源供应将会增加,以及进口料库存消化缓慢,供需面利好支撑减弱,抑制中石油及中石化涨价空间,尤其是塑料期货1801合约仍有回调风险.

法律声明

本报告版权归本公司所有,为非公开资料,仅供本公司的客户使用。未经本公司书面授权,任何人不得以任何形式传送、发布、复制本报告。本公司保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。未经授权的转载,本公司不承担任何转载责任。

来源:盛达期货研究院

(Institute of Shengda Futures Co., Ltd)