江苏易君财富管理有限公司成立于2013年12月,旗下58财福平台于2014年5月上线。2014年12月,公司加入省互金协;2016年3月,加入中国互金协(首批)。

58财福小微企业互联网+订单贷

摘要:58财福小微企业互联网+订单贷是江苏易君财富管理有限公司旗下58财福平台上线运营的企业贷款项目。互联网+订单贷项目综合考虑了本地区小微企业特点,形成了自身的独有模式,并致力于金融科技事业,为赋能科技产业提供专业、高效的服务。

关键词:互联网+订单贷 模式意义 模式分析 模式优化 模式预期成果

58财福小微企业互联网+订单贷模式定义为:聚焦科技型、生产型的合格小微企业,综合运用风控模型和大数据等现代信息科技,以企业订单和未来可靠现金流为融资核心要素,向企业提供短期小额度的担保贷款模式。

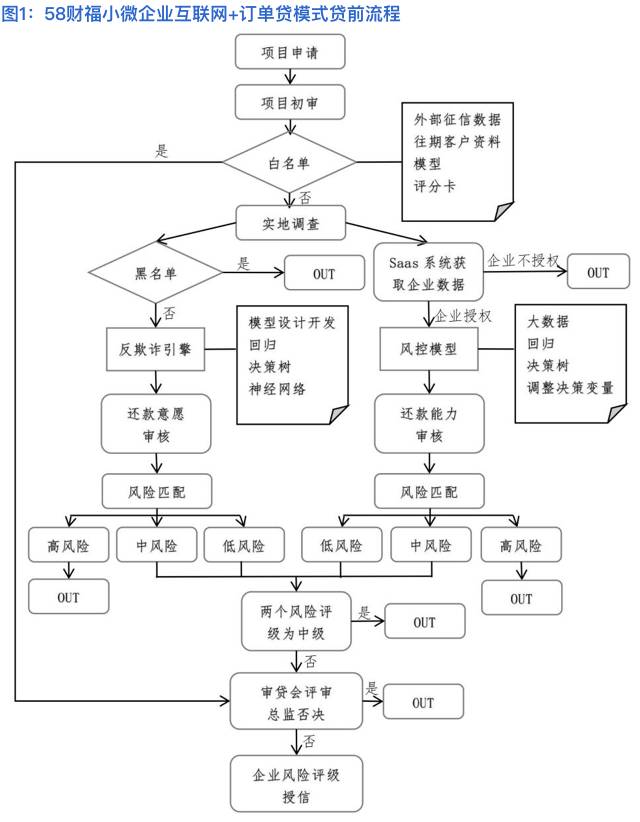

58财福小微企业互联网+订单贷模式流程主要包括贷前流程和贷后流程两个部分,每一流程部分及核心步骤如图1和图2所示。

三、研究模式的创新性分析

58财福小微企业互联网+订单贷模式可能的创新点主要包括以下几个方面。

第一,紧抓科技生产型企业融资特征开展服务,赋能产业发展。

第二,围绕企业订单创立安全可靠的融资模式。

第三,运用成熟的传统风控手段和现代互联网科技手段相结合进行风险控制,大大提高了项目评判准确性,降低了风险,减少了审核成本。

第四,运用Saas系统、ERP系统和财务系统等企业经营信息系统把控企业运营状况,建立大数据并实时预警和防范潜在风险。

第五,通过互联网信息技术开展企业评级和授信、增(减)信,准确性和说服力大增。

四、研究模式的合规性分析

58财福小微企业互联网+订单贷模式严格遵循国家相关法律法规和政策规定的要求,坚持定位于网络借贷信息中介机构,履行相应的业务管理责任,承担法律规定的各类风险。

按照银监会发布的《网络借贷信息中介机构业务活动管理暂行办法》、《关于印发网络借贷信息中介机构备案登记管理指引的通知》、《网络借贷资金存管业务指引》、《网络借贷信息中介机构业务活动信息披露指引》等法律法规要求,58财福在平台备案管理、银行存管、信息披露等方面积极开展合规建设,并在此基础上开发和推进小微企业互联网+订单贷业务,务求各项工作合规合法。

五、研究模式的风险防范分析

58财福小微企业互联网+订单贷模式的风险防范机制可概括为“12345CRADE”机制(如图3所示),其要点包括以下几个方面。

第一,“1”个核心(Core)。小微企业互联网+订单贷的核心在于突出产品订单优势,即对于企业未来的现金流具有很好的解释和预测作用。

第二,“2”条线路(Route)。小微企业互联网+订单贷在风控审核过程中采用互联网“线上”和“线下”两条线路,从而加强了风险控制力度。

第三,“3”项举措(Act)。小微企业互联网+订单贷在风控方面运用大数据构建风控模型和贷前审核相结合制度、特设第三方企业和个人担保制度以及平台服务保障金制度。

第四,“4”方分离(Departure)。小微企业互联网+订单贷在业务流程各步骤实现信息技术部门、融资项目部门、风控部门、产品运营部门三方独立操作。

第五,“5”重审核(Examine)。小微企业互联网+订单贷的风控设置了项目实地调查审核、黑白名单审核、反欺诈系统审核、基于Saas、ERP、财务的经营天眼系统审核、贷审会审核等五重审核机制。