1. 本周回顾和投资观点

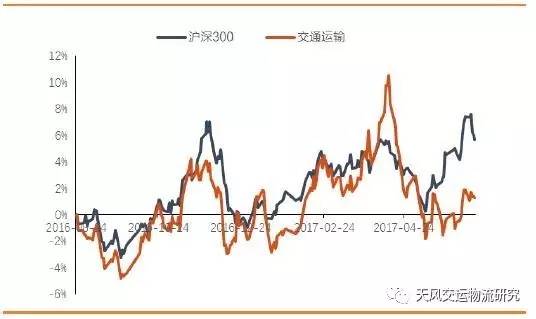

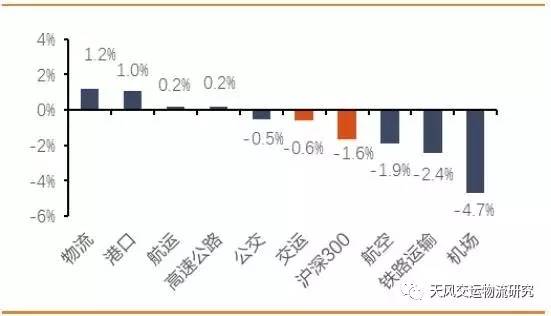

■本周市场综述:本周A股市场震荡下行,上证综指报收于3123.2,环比跌1.1%;深证综指报收于10191.2,环比涨0.1%;沪深300指报收于3518.8,环比跌1.6%;创业板指报收于1810.1,环比涨0.8%;申万交运指数报收于2815.5,环比跌0.6%。本周交运行业子板块物流板块涨幅最大(1.2%),其次为港口板块(1.0%)和航运板块(0.2%)。本周涨幅前三为厦门港务(10.5%)、恒基达鑫(8.4%)、新宁物流(8.2%);跌幅榜前三为上海机场(-7.1%)、宁波东力(-5.1%)、顺丰控股(-4.9%)。

■航空机场板块:航空板块,本周上市航企披露5月运营数据,需求增长旺盛叠加端午小长假错峰,淡季表现依旧抢眼,我们测算行业ASK同比增速约15.3%,RPK同比增速约16.5%,客运量同比增速约14.4%,客座率约81.9%,同比升0.9个百分点,继续推荐具备一线机场核心时刻、航权并叠加央企改革的三大航,首推两舱占比高、提价能力强的国航,其次是弹性最大的南航,关注东航。机场板块,本周上海机场、厦门空港披露5月数据,飞机起降架次增速在5%左右,旅客吞吐量增速依旧维持较高水平。枢纽机场时刻紧张,但低波时刻利用率提高、宽体机占比提升及客座率抬升仍将拉动航空性业务保持增长,推荐上海机场(业绩最优,远期产能空间大、非航收入预期绝对增量最高)、白云机场(T2航站楼即将投产,航空+非航收入双突破)、深圳机场(国际战略+机场提价业绩弹性最大),关注股息率达到4%的厦门空港。

■物流快递板块:快递板块,5月业务量完成33.4亿件,同比增32.0%,业务收入完成407.4亿元,同比增28.7%,5月增速较4月环比改善4个百分点,受行业增速提振,上周快递板块明显反弹;我们认为快递月度增速环比改善几个百分点并不改变行业现有竞争格局,快递业整体毛利率及利润增速依旧承压,现阶段我们更倾向于优选单量和业绩增速持续跑赢市场的快递标的,重点关注韵达股份,以及或将参与航空混改的圆通速递和顺丰控股。物流板块,继续推荐估值较低、前期涨幅较小的外运发展(弹性来自国企改革,招商局物流与航空货运混改)、建发股份(地产业绩+金砖国家会议)。

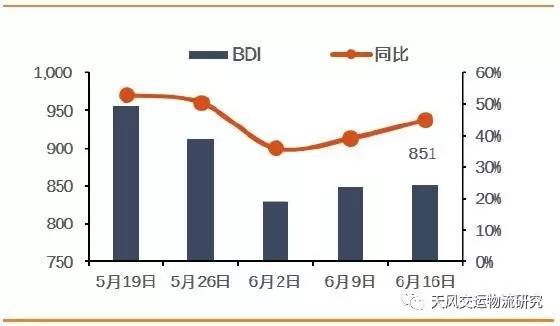

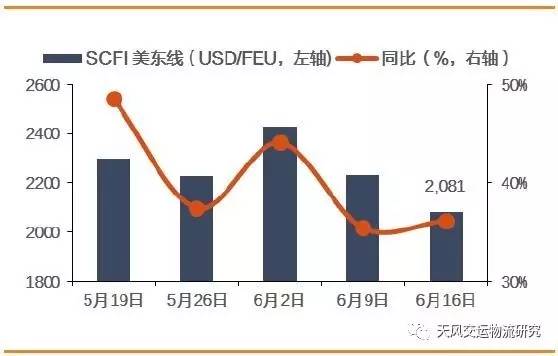

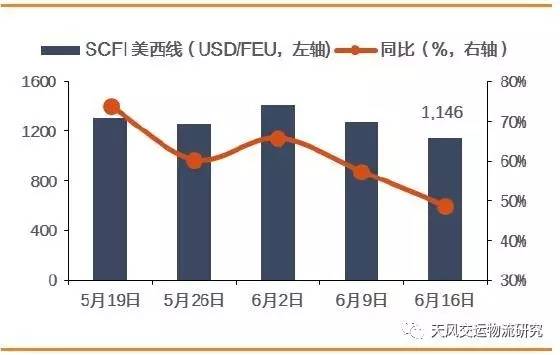

■航运港口板块:航运板块,BDI指数环比微涨0.2%至851点;出口集运价格下跌,SCFI环比跌3.6%至838点,美东线报2081点,跌6.8%;美西线报1146点,跌10.3%;欧洲线报880点,跌5.9%,地中海线跌3.0%至877点;内贸市场运价继续下跌,天津内贸集装箱运价指数收于597点,环比跌2.4%。2季度散货运价符合我们判断出现回调,而集装箱运费将维持涨跌互现特征,结合供需我们继续推荐具备多式联运壁垒和外延预期的安通控股,关注中远海控。港口板块,本周大连港、营口港、锦州港公告,辽宁省人民政府与招商局集团签署《港口合作框架协议》以招商局为主导成立整体运营平台;此外中远海集团入股上港集团,央企与地方国企合作进入新阶段。受益于区域港口整合刺激,港口板块相关个股继续上涨,我们认为未来深圳、厦门区域的港口整合或将提上议程,我们继续推荐盈利超预期及具有改革背景的上港集团、深赤湾A,关注厦门港务及华北地区的天津港、唐山港。

■铁路公路:铁路板块,我们认为混改将会是延续全年的投资主线,而铁总盈利能力的提升将会是其先决条件之一,继续推荐大秦铁路(预计全年高景气)、广深铁路(客票提价预期与广深区域上市平台),关注铁龙物流。公路板块,招商公路吸收合并华北高速,相比于现金选择权方式,换股条件更为优越,预计新公司股本为61.8亿股,16年归母净利润为31.6亿元,16EPS为0.51元/股,本次交易的评估价格基本合理,对应8.18元/股发行价2016年PE为16.01倍,复牌后股价有望匹配于发行价。交通运输部在“十三五”期间将继续强化对超载违规车辆的查治,长期利好于高速货车流量的恢复,建议把握兼有股息率和转型预期的标的,依次排序为粤高速A、赣粤高速、深高速。

■投资建议:推荐中国国航、南方航空、安通控股、上海机场、建发股份、外运发展、大秦铁路、上港集团。

■风险提示:国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。

图1:交运板块表现(2016年8月24日以来)

资料来源:WIND,天风证券研究所

图2:交运各子板块表现(2017.6.12-6.18)

资料来源:WIND,天风证券研究所

表 1:交运板块领涨公司

| 证券简称 | 本周收盘价(元) | 周涨幅 | 月涨幅 | 年涨幅 |

| 本周交运板块领涨个股 | ||||

| 厦门港务 | 13.4 | 10.5% | 13.3% | 31.4% |

| 恒基达鑫 | 10.0 | 8.4% | 19.8% | 18.7% |

| 新宁物流 | 15.4 | 8.2% | 11.1% | 19.5% |

| 锦州港 | 4.6 | 7.5% | 10.9% | 10.1% |

| 珠海港 | 13.3 | 7.2% | 33.5% | 112.6% |

| 6月交运板块领涨股 | ||||

| 珠海港 | 13.3 | 7.2% | 33.5% | 112.6% |

| 恒基达鑫 | 10.0 | 8.4% | 19.8% | 18.7% |

| 深赤湾A | 28.5 | 5.4% | 14.8% | 49.8% |

| 锦江投资 | 18.3 | 4.3% | 14.8% | -20.9% |

| 普路通 | 15.9 | 0.9% | 13.9% | -21.7% |

| 17年交运板块领涨股 | ||||

| 德新交运 | 44.5 | -1.8% | -1.5% | 431.7% |

| 广州港 | 9.0 | 1.8% | -1.2% | 173.9% |

| 珠海港 | 13.3 | 7.2% | 33.5% | 112.6% |

| 盐田港 | 11.1 | 2.5% | 13.3% | 55.7% |

| 深赤湾A | 28.5 | 5.4% | 14.8% | 49.8% |

资料来源:WIND,天风证券研究所

2. 本周报告和重大事件

2.1. 本周公司研究报告

2.1.1. 中国国航点评:业务量增速回归,迎旺季收获

事件:中国国航公布5月经营数据,ASK203.85亿,同比增速为5.8%,RPK160.48亿,同比增速为7%,载客人数823.7万人次,同比增速为3.9%,客座率78.7%,同比提高0.9个百分点。本月国航引进一架B737飞机,退出两架B737及一架B777飞机,共运营飞机629架。

5月业务量增速小幅回归,但仍受到“一带一路”峰会冲击。相比于4月受主基地首都机场中跑道大修造成的业务量增速明显下滑,5月增速有所回归,但由于“一带一路”峰会于北京召开,民航华北局要求峰会期间首都机场航班运行数量只减不增,公司运力投放仍受到一定影响。预计6月将基本恢复正常。

国内线表现平稳,国际线收短放长。细分市场方面,国内线增速相对平稳,ASK增速4.3%,RPK增速4.7%,客座率81.7%,同比提高0.3个百分点,国际线增速略有提升,ASK增速9.7%,RPK增速12.4%,客座率74.5%,同比提高1.8个百分点,而值得一提的是,国航5月国际线旅客运输量同比下降0.5%,这说明在短途国际客流增速放缓,欧洲航线逐步复苏之际,增量长航线开通导致国际线平均航距明显延长,达到5428公里,相比去年同期升幅达到11%。

油价汇率压力趋缓,上半年业绩转正,旺季迎收获期。由于2016年油价前低后高,2017年一季度行业燃油成本激增,造成业绩表现不佳,二季度油价同比涨幅略有收窄,且汇兑压力显著减轻,预计单季业绩同比翻倍,上半年同比小幅转正。在国内线供需明显改善,票价客座率显著提升的当下,随着旺季到来,行业及公司将迎收获期,而若国际油价(布油)后续保持在50美元/桶的水平,则三季度单位燃油成本同比涨幅已经很小,其中七八月将基本持平,叠加汇率企稳,公司旺季业绩将明显提升。

投资建议:我们认为2017年行业仍将维持高景气度,细分市场将延续分化,国航航线质量及时刻资源具备一定优势,具备更强的提价能力,随着暑运旺季的到来,公司票价和盈利能力将进入爬坡期,旺季盈利可能超市场预期。考虑到油价相比年初有明显下跌,汇率表现优于预期,上调盈利预测,预计2017-2018年公司收入增速为10.4%、9.1%,归母净利为86.9亿、103.9亿,增速为27.6%、19.6%,EPS为0.63元、0.76元,维持买入评级,目标价11.3元,对应2017-2018年PE17.9倍、14.9倍。

风险提示:宏观经济下滑,油价汇率剧烈波动,安全事故。

2.2. 本周公司研究报告

2.2.1. 港口行业点评:中远海集团入股上港,胜天半子的国改大棋!

事件:上港集团6月8日公告第三大股东同盛集团(实际控制人为上海国资委)以5.45元/股价格转让34.8亿股(190亿市值,约占上港总股本15%)给中国远洋海运集团有限公司(16年由中远、中海集团重组成立,简称“中远海集团”)。

宏观理解股权转让:看似平凡,实则深远。1、国家战略层面:通过国有龙头港口与物流集团的深度合作及资源整合,为一带一路、长江黄金水道和经济带、上海自贸区及未来自贸港区的推进、上海航运金融中心建设等诸多国家顶层战略保驾护航;2、行业层面:全面提升中国港航企业在国际、国内的影响力和话语权,加速推进我国企业在综合物流服务、海外投资、航运配套产业链等多领域的综合竞争力;3、政策层面:需要上海在全球范围内的国际中转、航运金融地位大幅提升,上海从自贸区向自由港的推进或将提速,这需要对现阶段货物、金融监管等相关政策制度进行改革和调整;4、资本市场层面:回顾过去3年,上港本身是本地改革龙头,率先完成第一家港口企业的员工持股,两家央企先后完成重组与兼并,三者在资本层面再次融合,国家推手、顶层设计的意志已彰显无疑。

微观分析本次交易及对上港的影响。1、引入中远海强化集运协同效应:上港集团过去一直尝试探索多元化的股权结构来助力业务发展;其次,作为公司发起股东之一的招商局涉及航运、码头、物流、金融、地产等多领域的投资,在码头投资、国际化战略、港航联动等方面和上港集团有一定协同作用,也值得后者借鉴;2、借助央企资源,响应一带一路,走向国际化:招商局港口和中远海运港口分别是我国最大的码头运营商,在海外诸多区域已有布局,上港联合两家央企集团利于其国际化战略;3、推进自贸港区,增加国际中转,比肩釜山香港新加坡:参照香港50%、新加坡70%的中转箱比重(绝大多数为国际中转),上海洋山2016年中转箱比重仅为10.7%,提升空间巨大;4、中央地方思路一致,上海市政府全力支持。

交易对中远海、招商系直接标的影响及其他交运板块国改标的梳理。1、中远海和招商系直接标的:交易本身直接相关的标的从强到弱分别为中远海运港口(1199.HK)、中远海控(601919.SH)、招商局港口(0144.HK);2、从全市场角度来看,国企改革很可能在下半年全面落地,上港和中远海的上下游整合逻辑上类似于深化和国电的重组,未来国企改革或将涉及到航空、铁路、物流、航运、港口、公路等多个子领域的标的。

投资建议:继续推荐港口板块的上港集团、深赤湾A;航空板块的中国国航、南方航空;物流板块的外运发展;铁路板块的广深铁路、大秦铁路;公路板块则最看好深高速、粤高速;关注中远海控、招商轮船、中储股份、盐田港。

风险提示:交易进程及未来合作低于预期、国企改革进程低于预期。

2.2.2. 港口行业点评:招商局主导辽宁港口整合,国企改革提速加码!

事件:6月13日,根据大连港、营口港、锦州港公告,辽宁省人民政府与招商局集团于2017年6月10日签署《港口合作框架协议》。其具体内容包括:

1)设立省级港口统一经营平台:以大连港集团有限公司、营口港集团有限公司为基础,以市场化方式设立辽宁港口集团,实现辽宁沿海港口经营主体一体化。辽宁港口集团的设立与混改需于2017年底完成,2018年底前则完成对省内其他港口经营主体的整合。

2)主导权归属招商局:本次框架确定,招商局集团在控股辽宁港口集团的前提下,将主导辽宁港口集团的经营管理。依仗招商局招商局资源优势,优化辽宁港口集团的业务架构,提升其国际竞争力,进而以辽宁港口集团为核心企业,推动航运中心及相关产业发展;

3)对上市公司影响:该事项可能涉及公司控股股东集团(大连港集团)纳入辽宁港口集团范围,但是否整合、整合时间、整合方式仍存不确定性。

区域整合已有案例。过去几年随着宏观经济增速变轨,进出口贸易放缓,在港口行业供需失衡情况下,同一港口群内的港际竞争甚至是恶性竞争严重削弱了港口竞争力,区域内港口竞争看似零和博弈,实则两败俱伤,因此已有多地以成立省级港口平台方式对区域资源进行整合,典型如广西北部湾地区、河北、浙江与江苏等。按照历史经验,港口整合的主导层级一般在省级。

东北核心还看大连。回顾当年宁波与舟山港合并、导致舟山撤回IPO申请的历史,我们认为在成立省级港口集团之后,其省内资源有可能朝单个上市平台倾斜,而就本次成立辽宁港口集团而言,东北地区禀赋最好、最具备核心平台资质的仍为大连港。

招商局入主,央企地方联姻或成新趋势。本次辽宁方案则首次出现了央企身影,招商局作为央企,其控股地位和过程主导更反映了顶层设计中对于港口战略地位的重视,与此同时,联系先前中远中海集团受让15%上港集团股权,我们认为未来央企+地方股权合作模式有可能进一步复制。而国企改革将会是延续交运板块的投资主线,上述事项或预示了下半年改革进程的加速加深。重点关注具有改革预期的航空、铁路、航运与港口板块。

东北之外,关注粤港澳地区。港口整合已成大势。除了本次公告的辽宁之外,招商局在全国各地均有码头资产,而深赤湾A的实际控制人正是招商局。招商局港口在托管深赤湾A的股份时曾作出承诺“由于招商局港口与深赤湾在港口业务方面存在一定的同业竞争,承诺将通过资产重组等方式彻底解决同业竞争问题”。我们认为随着改革深化、整合继续,深赤湾A有可能成为优质平台。

投资建议:继续推荐港口板块的上港集团、深赤湾;航空板块的中国国航、南方航空;物流板块的外运发展;铁路板块的广深铁路、大秦铁路;公路板块则最看好深高速、粤高速;关注中远海控、招商轮船、中储股份、盐田港。

风险提示:国企改革低于预期。

2.2.3. 航空运输行业点评:淡季不淡,喜迎旺季

事件:六家上市航空公司集中披露2017年5月运营数据。

淡季不淡,行业RPK增速超过16%!5月仍为民航传统淡季,我们根据六家上市航企披露的当月数据,测算行业ASK同比增速为15.3%,增速环比上升2.7个百分点,RPK同比增速为16.5%,增速环比上升3.5个百分点,客运量同比增速为14.4%,增速环比上升3.6个百分点,客座率为81.9%,环比下降0.5个百分点,同比升0.9个百分点。

各公司数据表现延续“大慢小快”格局。各航司5月同比数据走势不一,从RPK同比增速看,海航由于收购天津航空,增速达到55.2%,春秋吉祥均有所提速,增速分别为36%、32%,三大航则在10%左右,其中国航最慢,为7%,南航和东航分别为14.2%、11.1%。

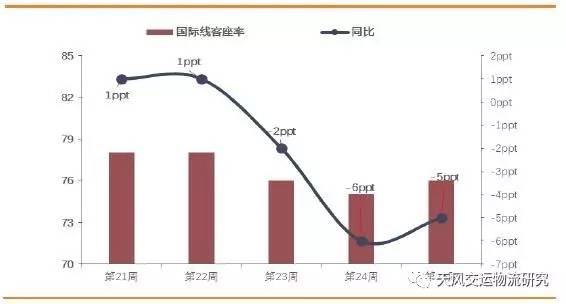

细分市场继续分化,国际整体增速仍高于国内。国际国内分化明显,整体而言国际依旧快于国内,三大航国内线运量增速有所提高,其中国航仍最慢,RPK增速为4.7%,南航最快,为15%;海航、春秋增速均超过50%,分别达到53.4%、50.8%,吉祥则为36.6%。国际市场方面,三大航国际线运量增速差异化,南航、国航、东航分别为13.2%、12.4%、6.2%,海航延续高增长,增速达到65.9%,春秋和吉祥则分别增长10.6%、7.1%。

客座率差异仍较为显著,国内表现良好,国际整体走低。5月各航空公司客座率同比差异显著,国航、南航、东航分别提高0.9、1.8、0.4个百分点,吉祥提高1.2个百分点,其余两家航司均出现下滑,春秋降幅最大,为2.2个百分点;细分市场方面,国内整体复苏态势延续,客座率表现良好,东航升幅最大,为1.9个百分点,春秋降幅最大,为2.4个百分点,国际市场方面供给圧力暂未消除,除国航、南航提升1.8、1.9个百分点外,其余各航司均同比走低,其中海航降幅最大,为5.3个百分点。

票价有所上行,国际方面或由航距贡献。5月行业国内国际票价均有所上涨,其中国内线票价上涨在情理之中,国际线票价提高的原因可能与航距延长有关,前五个月上市公司国际线平均航距提高5.5%,带动票价上涨,而客公里收益或仍有所下降。

投资建议:我们认为2017年行业景气度仍将处于高位,得益于需求旺盛和同比涨幅收窄的油价,同时汇率企稳,二季度后行业票价及盈利能力进入爬坡期,三季度全行业业绩很有可能超当前市场预期,核心推荐具备一线机场核心时刻、航权并叠加央企改革的三大航,首推两舱占比高、提价能力强的中国国航,其次是弹性最大的南方航空。

风险提示:宏观经济下滑,油价大幅上涨,汇率剧烈波动,安全事故。

2.2.4. 物流行业点评:增速重回30%+,单价继续小幅下滑

事件:17年快递行业5月运行数据出炉:五月单月,全国快递服务企业业务量完成33.4亿件,同比增长32.0%;业务收入完成407.4亿元,同比增长28.7%,前五月份全国快递累计业务量完成139.1亿件,同比增长30.3%;业务收入完成1761.3亿元,同比增长26.7%。

量价分析:五月业务量重返30%+,单价持续走低。5月单月全国快递业务量同比增长32.0%,业务收入增长28.7%。观察数字,我们的分析如下:

1)业务量增速在经历了三月、四月分别为28.1%、25.7%的单月增速后重回30%以上,连续下行获得缓解;

2)异地件带动整体单价走低。5月综合单价水平在12.2元/件,环比下跌0.2元/件,为2016年以来新低,尤其5月异地件单价较去年同期的9.17元/件下跌1元,是影响行业单价主因;

3)竞争结构,CR8在17年1月之后反弹,当前上行趋势确立,5月CR8继续回升至77.7,我们判断二线快递企业如天天、全峰被收购后,可能转为专注细分市场,这是今年快递集中度回升的重要原因。在此背景下,一线快递增速有可能超出行业水平。

类型分析:异地件维持主导。5月份,同城业务量完成7.2亿件,同比增长16%;异地业务量完成25.5亿件,同比增长36.4%;国际/港澳台业务量完成0.7亿件,同比增长19%。同城、异地、国际/港澳台快递业务量分别占全部快递业务量的23.3%、74.6%和2.1%;业务收入分别占全部快递收入的11.1%、51.0%和14.2%。

区域分析:存量东部持续主导,增速中部突出。业务量分配方面仍然是东部占据绝对大头,5月份东部占比达81.0%,中部与西部分别占据10.9%与8.1%的市场份额。从增速的区域性上看,本月呈现中部>西部>东部特点,东部份额缩小,中西部呈现扩张。我们认为在东部发达地区、一二线城市快递网点已经足够密集的前提之下,未来行业业务量的增量可能主要来自中西部、三四线城市以及农村市场的网点密集化。

投资建议:我们维持行业竞争格局较为严峻,整体毛利率及利润增速持续承压的判断,优选单量和业绩增速持续跑赢市场的快递标的,重点关注韵达股份,以及或将参与航空混改的圆通速递和顺丰控股。

风险提示:行业增速低于预期;行业竞争格局恶化。

2.3. 本周重大事件

表 2:重大事件回顾

| 细分行业 | 重大事件 |

| 物流 | 普路通(002769.SZ)非公开发行 A 股股票发行价格由19.52元调整为 19.42 元/股,发行数量由不超过4,867万股调整为不超过4,892万股。 外运发展(600270.SH)出售中国国航股票1480万股,占国航总股本的0.10%。 |

| 航运 | 中远海控(601919.SH)控股子公司收购西班牙Noatum港口公司51%股权。 |

| 机场 | 上海机场(600009.SH)发布5月经营数据:起降架次4.1万次,同比增长4.53%,旅客吞吐量578.44万人,同比增长7.34%,货邮吞吐量32.30万吨,同比增长14.99%。 厦门空港(600897.SH)发布5月经营数据:起降架次1.6万次,同比增长6.72%,旅客吞吐量204.34万人,同比增长11.49%,货邮吞吐量3.09万吨,同比增长6.48%。 |

| 公交 | 申通地铁(600834.SH)重大资产重组事项终止。 强生控股(600662.SH)选举李仲秋为公司董事长,任命陈放为公司总经理。 |

| 高速公路 | 赣粤高速(600269.SH)5月车辆通行服务收入2.48亿元,同比增5.83%;1-5月车辆通行服务收入累计12.84亿元,同比增0.49%。 华北高速(000916.SZ)将被招商公路以换股方式吸收合并,华北高速退市并注销,招商公路将以8.18元/股的价格申请在深交所主板上市流通。 四川成渝(601107.SH)5月经营数据,高速公路通行费收入2.6亿元,同比增20.18%。 |

| 港口 | 上港集团(600018.SH)股东同盛投资拟以5.45元/股的价格将其持有的公司34.76亿股(占总股本15%)协议转让予中远海运集团,实际控制人仍为上海市国资委,公司6月13日起复牌。 唐山港(601000.SH)选举宣国宝为公司董事长,任命张小强为公司总经理。 |

| 铁路 | 广深铁路(601333.SH)选举武勇先生为公司董事长。 |

| 航空 | 海航控股(600221.SH)5月经营数据,客运运力投入同比上升57.28%,旅客周转量同比上升55.21%,客座率同比下降1.15 %。 南方航空(600029.SH)5月经营数据,客运运力投入同比上升11.63%,旅客周转量同比上升14.17%,客座率同比上升1.8 %。 春秋航空(601021.SH)5月经营数据,客运运力投入同比上升39.34%,旅客周转量同比上升35.99%,客座率同比下降2.2%。 中国国航(601111.SH)5月经营数据,客运运力投入同比上升5.8%,旅客周转量同比上升7%,客座率同比上升0.9%;货运运力投入同比上升2.2%,货邮周转量同比上升9.7%,运输量同比上升5.1%,货运载运率同比上升4%。 |

资料来源:WIND,天风证券研究所

3. 本周行业数据追踪

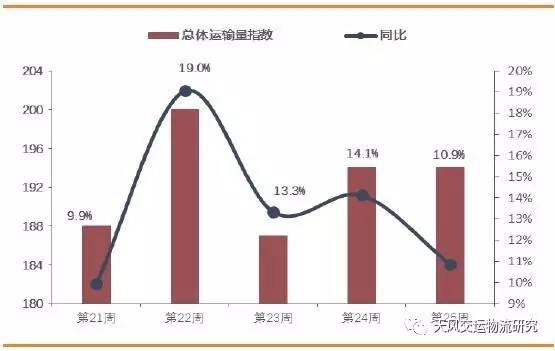

图 3:航空总体运输量及同比

资料来源:中国民航局,天风证券研究所

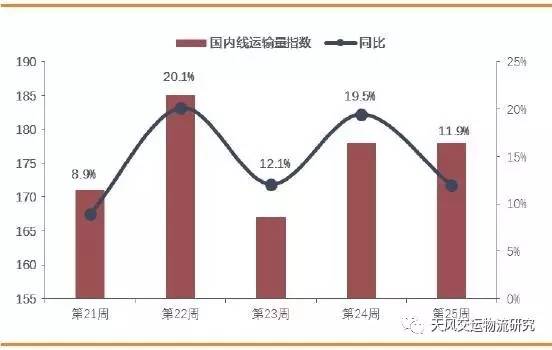

图 4:航空国内运输量及同比

资料来源:中国民航局,天风证券研究所

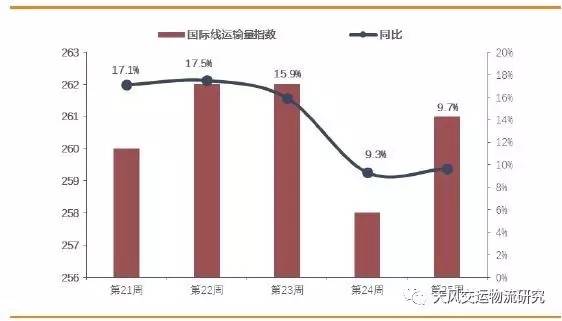

图 5:航空国际运输量及同比

资料来源:中国民航局,天风证券研究所

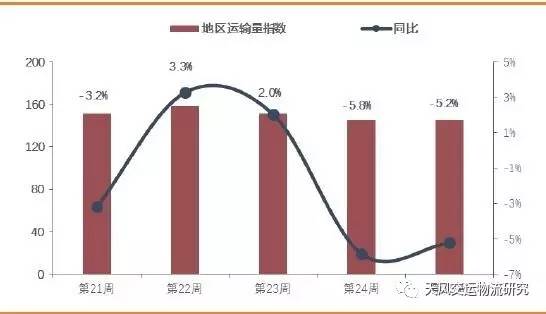

图 6:航空地区运输量及同比

资料来源:中国民航局,天风证券研究所

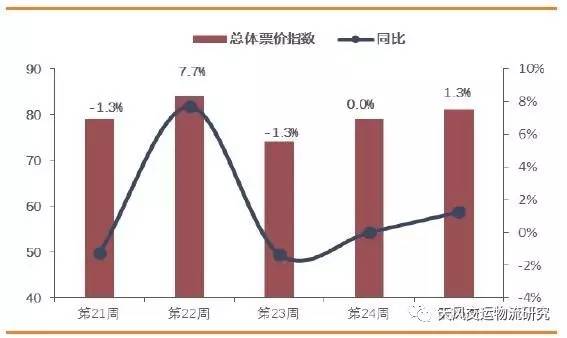

图 7:航空总体票价及同比

资料来源:中国民航局,天风证券研究所

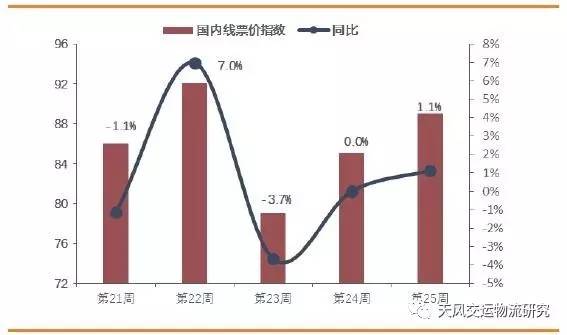

图 8:航空国内票价及同比

资料来源:中国民航局,天风证券研究所

图 9:航空国际线票价及同比

资料来源:中国民航局,天风证券研究所

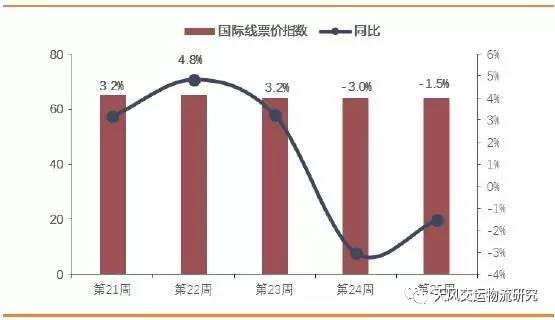

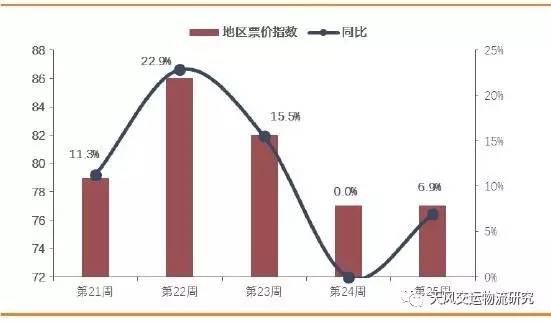

图 10:航空地区线票价及同比

资料来源:中国民航局,天风证券研究所

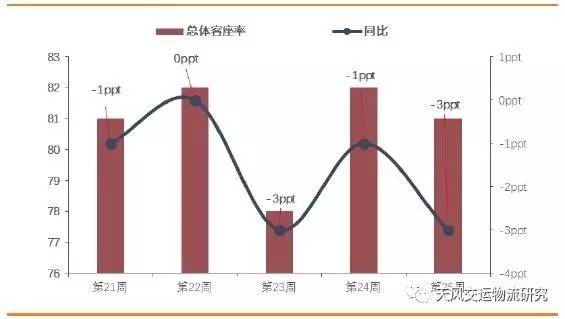

图 11:航空总体客座率及同比

资料来源:中国民航局,天风证券研究所

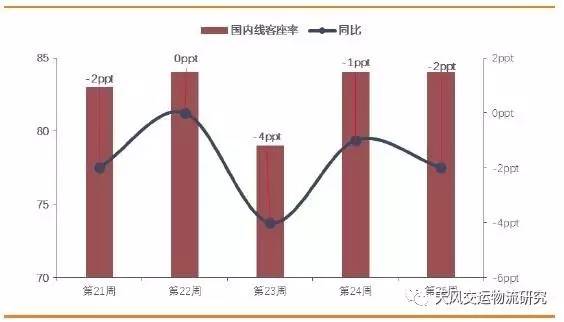

图 12:航空国内线客座率及同比

资料来源:中国民航局,天风证券研究所

图 13:航空国际线客座率及同比

资料来源:中国民航局,天风证券研究所

图 14:航空地区客座率及同比

资料来源:中国民航局,天风证券研究所

图 15:未来60天航空预定饱和度

资料来源:中国民航局,天风证券研究所

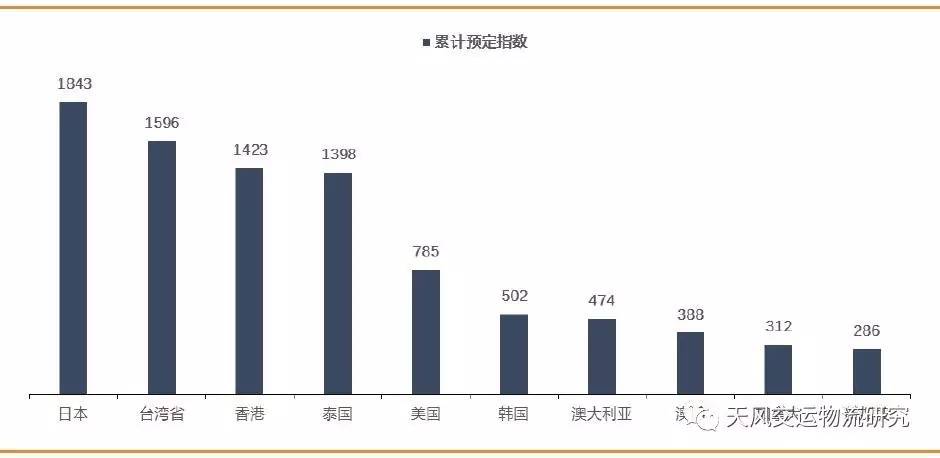

图 16:境外热点目的地累计预定指数

资料来源:中国民航局,天风证券研究所

图 17:国内热点目的城市近期预定指数---国内线

资料来源:中国民航局,天风证券研究所

图 18:国内热点目的城市累计预定指数---国内线

资料来源:中国民航局,天风证券研究所

图 19:国内热点目的城市近期预定指数---国际线

资料来源:中国民航局,天风证券研究所

图 20:国内热点目的城市累计预定指数---国际线

资料来源:中国民航局,天风证券研究所

图 21:大陆以外热定地区

资料来源:中国民航局,天风证券研究所

图 22:BDI指数及同比

资料来源:WIND,天风证券研究所

图 23:普氏铁矿石价格及同比

资料来源:WIND,天风证券研究所

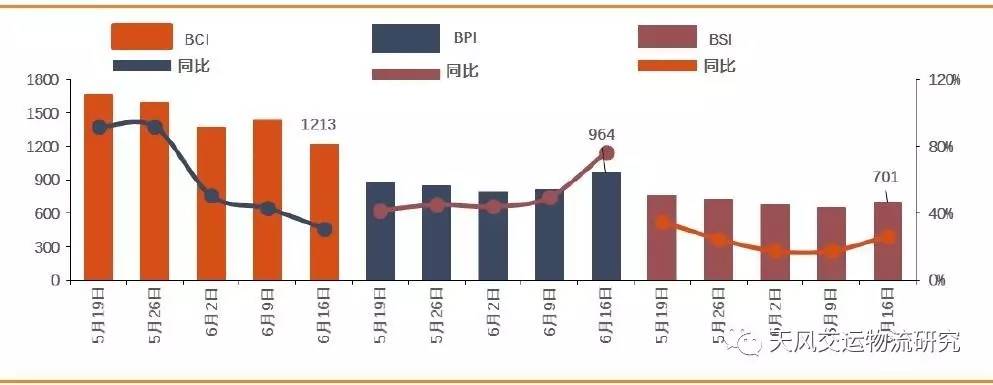

图 24:BCI、BPI、BSI指数及同比

资料来源:WIND,天风证券研究所

图 25:中国沿海散货煤炭运价指数及同比

资料来源:WIND,天风证券研究所

图 26:螺纹钢期货收盘价(元/吨)

资料来源:WIND,天风证券研究所

图 27:秦皇岛-广州动力煤运价指数及同比

资料来源:WIND,天风证券研究所

图 28:新加坡燃料油价格及同比

资料来源:WIND,天风证券研究所

图 29:油轮运价指数及同比

资料来源:WIND,天风证券研究所

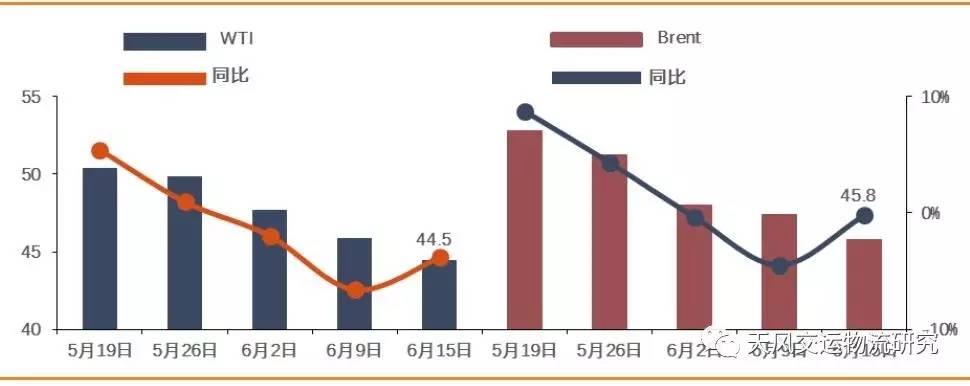

图 30:国际原油价格及同比

资料来源:WIND,天风证券研究所

图 31:动力煤市场价格(元/吨,秦皇岛)及同比(%)

资料来源:WIND,天风证券研究所

图 32:沿海集装箱运价指数及同比(%)

资料来源:WIND,天风证券研究所

图 33:中国出口集装箱运价指数及同比

资料来源:WIND,天风证券研究所

图 34:上海出口集装箱运价指数及同比

资料来源:WIND,天风证券研究所

图 35:SCFI 欧洲航线运价及同比

资料来源:WIND,天风证券研究所

图 36:SCFI 地中海航线运价及同比

资料来源:WIND,天风证券研究所

图 37:SCFI 美东航线运价指数及同比

资料来源:WIND,天风证券研究所

图 38:SCFI 美西航线运价指数及同比

资料来源:WIND,天风证券研究所

4. 本周报告和近期交运个股解禁情况

4.1. 本周报告

表 3:本周报告

| 所属板块 | 报告类型 | 报告名称 |

| 航空板块 | 公司研究 | 中国国航点评:业务量增速回归,迎旺季收获 |

| 港口板块 | 行业研究 | 港口行业点评:中远海集团入股上港,胜天半子的国改大棋! |

| 港口板块 | 行业研究 | 港口行业点评:招商局主导辽宁港口整合,国企改革提速加码! |

| 航空板块 | 行业研究 | 航空行业点评:淡季不淡,喜迎旺季 |

| 物流板块 | 行业研究 | 物流行业点评:增速重回30%+,单价继续小幅下滑 |

资料来源:天风证券研究所

4.2. 近期交运个股解禁情况

表 4:近期交运个股解禁情况

| 证券简称 | 解禁日期 | 解禁数量(万股) | 解禁前流通股数量(万股) | 流通股占比% | 解禁后流通股数量(万股) | 流通股占比% |

| 皖江物流 | 2017-06-30 | 26,296.73 | 243,529.60 | 62.31 | 269,826.33 | 69.04 |

| 东方航空 | 2017-07-03 | 132,740.68 | 848,107.89 | 58.62 | 980,848.57 | 67.80 |

| 海汽集团 | 2017-07-12 | 9,480.00 | 7,900.00 | 25.00 | 17,380.00 | 55.00 |

| 华贸物流 | 2017-07-17 | 8,722.74 | 81,762.39 | 81.83 | 90,485.13 | 90.56 |

| 皖江物流 | 2017-07-31 | 44871.79 | 243529.60 | 62.31 | 288401.39 | 73.80 |

| 长久物流 | 2017-08-10 | 1727.34 | 4001.00 | 10.00 | 5728.34 | 14.32 |

| 中昌数据 | 2017-08-14 | 1803.82 | 41801.13 | 63.95 | 28534.10 | 68.26 |

| 华鹏飞 | 2017-08-21 | 2734.56 | 53364.04 | 41.46 | 24861.59 | 46.59 |

| 同益股份 | 2017-08-28 | 343.62 | 5647.69 | 24.79 | 1743.62 | 30.87 |

| 万林股份 | 2017-09-06 | 4663.88 | 46232.09 | 50.85 | 28174.38 | 60.94 |

| 海南航空 | 2017-09-06 | 462393.85 | 1181206.42 | 70.28 | 1643600.27 | 97.80 |

资料来源:WIND,天风证券研究所

5. 本周标的预测

表 5:主要标的预测

| 板块 | 公司名称 | 代码 | 盈利预测(EPS) | PE(TTM) | PB(LF) | ||

| 2016A | 2017E | 2018E | |||||

| 航空 | 南方航空 | 600029.SH | 0.64 | 0.72 | 0.77 | 22.3 | 2.0 |

| 春秋航空 | 601021.SH | 1.85 | 2.3 | 2.97 | 28.9 | 3.4 | |

| 海南航空 | 600221.SH | 0.22 | 0.27 | 0.32 | 21.5 | 0.9 | |

| 东方航空 | 600115.SH | 0.47 | 0.55 | 0.59 | 20.7 | 2.0 | |

| 吉祥航空 | 603885.SH | 1.17 | 1.49 | 1.85 | 23.3 | 3.7 | |

| 航运 | 渤海轮渡 | 603167.SH | 0.51 | 0.5 | 0.54 | 20.6 | 1.7 |

| 览海投资 | 600896.SH | -0.93 | 0.22 | 0.24 | -13.1 | 3.6 | |

| 招商轮船 | 601872.SH | 0.39 | 0.25 | 0.3 | 17.0 | 1.7 | |

| 安通控股 | 600179.SH | 0.38 | 0.61 | 0.74 | 33.3 | 7.3 | |

| 海峡股份 | 002320.SZ | 0.33 | 0.35 | 0.43 | 38.0 | 2.0 | |

| 港口 | 大连港 | 601880.SH | - | - | - | 69.7 | 2.2 |

| 日照港 | 600017.SH | 0.09 | 0.09 | 0.09 | 65.4 | 1.3 | |

| 宁波港 | 601018.SH | 0.18 | 0.2 | 0.22 | 31.0 | 2.1 | |

| 物流 | 中储股份 | 600787.SH | 0.33 | 0.34 | 0.37 | 30.4 | 1.9 |

| 外运发展 | 600270.SH | 1.10 | 1.20 | 1.34 | 16.1 | 2.2 | |

| 韵达股份 | 002120.SZ | 1.38 | 1.8 | 2.16 | 34.5 | 12.4 | |

| 怡亚通 | 002183.SZ | 0.34 | 0.48 | 0.6 | 33.9 | 3.3 | |

| 圆通速递 | 600233.SH | 0.54 | 0.76 | 0.89 | 34.0 | 6.6 | |

| 艾迪西 | 002468.SZ | 0.83 | 1.1 | 1.28 | 24.4 | 6.9 | |

| 机场 | 上海机场 | 600009.SH | 1.46 | 1.70 | 2.27 | 23.6 | 3.0 |

| 深圳机场 | 000089.SZ | 0.3 | 0.37 | 0.41 | 33.8 | 1.8 | |

| 白云机场 | 600004.SH | 1.19 | 1.26 | 0.83 | 17.4 | 1.7 | |

| 高速 | 深高速 | 600548.SH | 0.54 | 0.64 | 0.73 | 15.2 | 1.5 |

| 东莞控股 | 000828.SZ | 0.67 | 0.75 | 0.89 | 14.8 | 2.5 | |

| 公交 | 大众交通 | 600611.SH | 0.23 | 0.26 | 0.28 | 19.6 | 1.4 |

| 锦江投资 | 600650.SH | - | - | - | 38.5 | 3.0 | |

| 申通地铁 | 600834.SH | 0.15 | 0.16 | 0.2 | 121.7 | 4.8 | |

| 江西长运 | 600561.SH | - | - | - | -18.9 | 1.6 | |

| 富临运业 | 002357.SZ | 0.56 | 0.65 | 0.75 | 30.3 | 3.2 | |

| 宜昌交运 | 002627.SZ | 0.41 | 0.52 | 0.64 | 48.8 | 2.6 | |

| 铁路 | 广深铁路 | 601333.SH | 0.16 | 0.18 | 0.2 | 28.2 | 1.1 |

| 大秦铁路 | 601006.SH | 0.51 | 0.58 | 0.6 | 14.6 | 1.3 |

数据来源:WIND, 天风证券研究所

6. 风险提示

国企改革低于预期、中国经济下行压力、汇率和油价剧烈波动。返回搜狐,查看更多

责任编辑: