我想问一个问题。

保险公司到底安不安全?

大公司是不是比小公司安全?

我没听过这个公司,它安全吗?

其实暂不想写这个主题了。不过,还是强忍一口气写完,因为这个顾虑应该是大多数人都有的。

没关系,我一步步来给你剖析。

其实你关注的本质不是保险公司是否安全,而是“我是否能拿到理应拿到的钱,我所交的以及我最终理应拿到的钱是否安全”。对不对?

从保险公司成立到我们去投保再到理赔是一个很长的过程。

我尽量通俗易懂的描述下这件事。所有的法律法规就围绕一个“钱”设定的。主要的法律法规有《保险法》、《保险资金运用管理暂行办法》、《保险公司偿付能力管理规定》、《保险公司保险业务转让管理暂行办法》、《保险资本保证金管理办法》。事无巨细面面俱到。在知乎上看到一个新奇的说法,保险公司才是弱势群体。看完以下内容,可能会觉得还真的有点儿这个意思。

如下:

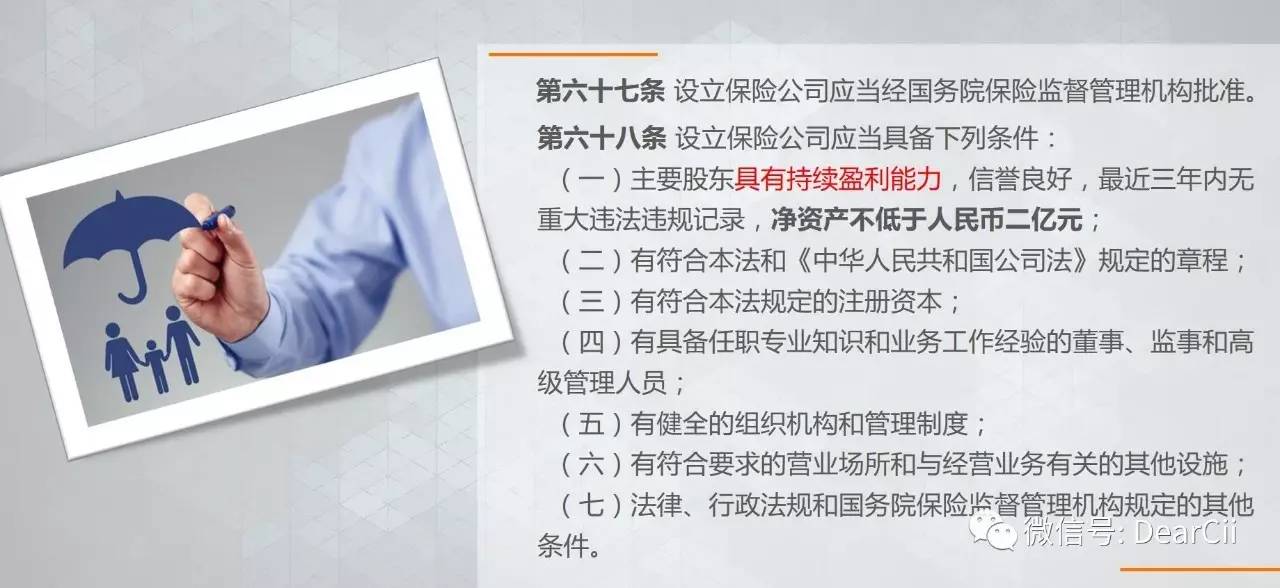

一、 股东要很有钱,并有持续的赚钱能力。

保险公司必须要有钱,且有很强的持续的盈利能力。你的钱交给了一个有能力的公司,进去了是要去赚钱的。

保险公司都是很有钱且很会赚钱的机构,因此,你的钱是安全的。

《保险法》规定:

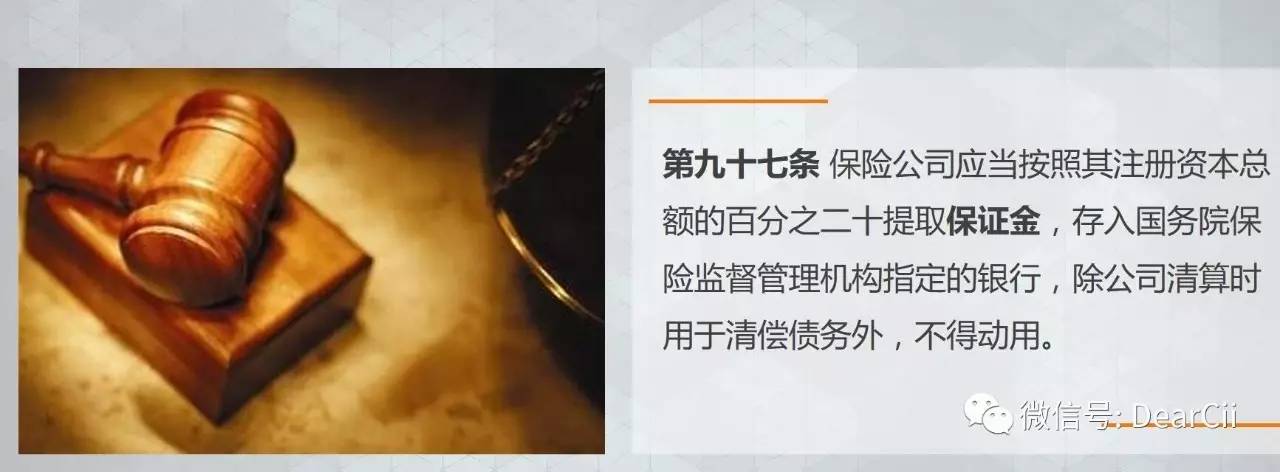

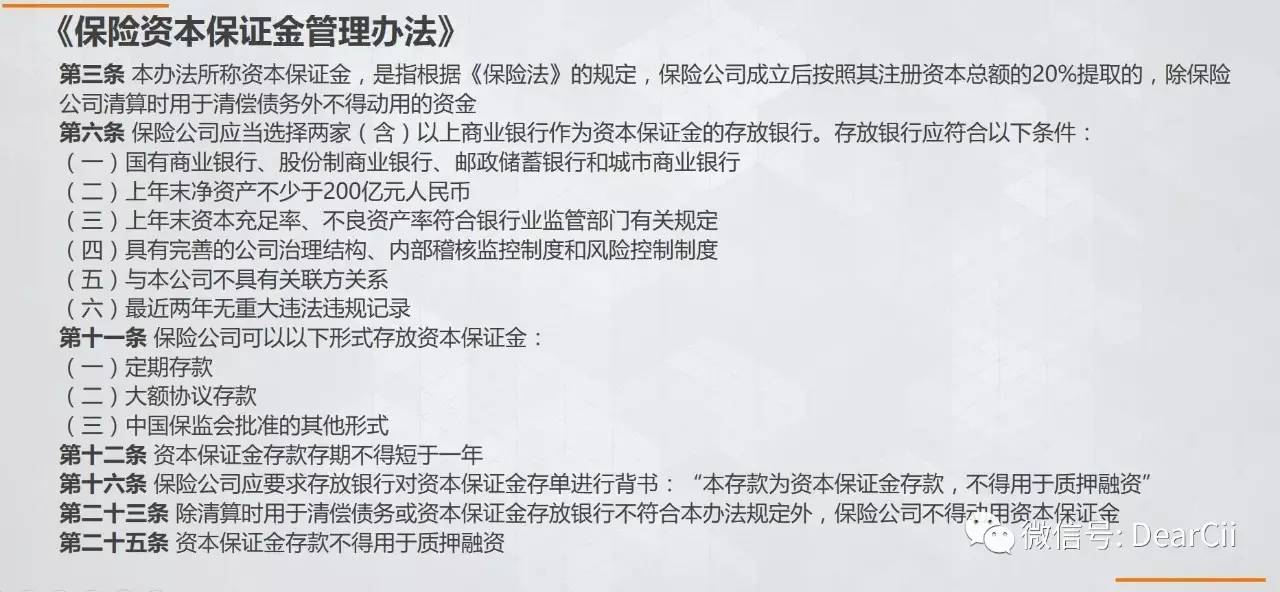

二、 股东把保证金放进指定银行,不到清算那一天不能用。

公司成立起来了。得交保证金(可理解为押金)啊。

假设公司注册资金是10亿,那么我要先给注册资金的20%也就是2亿当保证金,这个保证金还必须是股东原本口袋的钱,不能是从投保人那里收取的保费。

这个保证金必须存入国务院指定的银行(不是什么阿猫阿狗的小银行都可以),除公司清算时用来清偿债务外,不能动用。也就是说这个钱必须安安静静的存在银行里,直到公司破产才能拿出来还债。且保证金随着公司保费规模渐增而渐增。你不能悄悄咪咪的把公司做大了,存在银行里的保证金还是那么少啊。保监会会随时监控保险公司的账户。

嗯,保险公司股东的保证金早就被冻结在指定账户里了,因此,你的钱是安全的。

《保险法》规定:

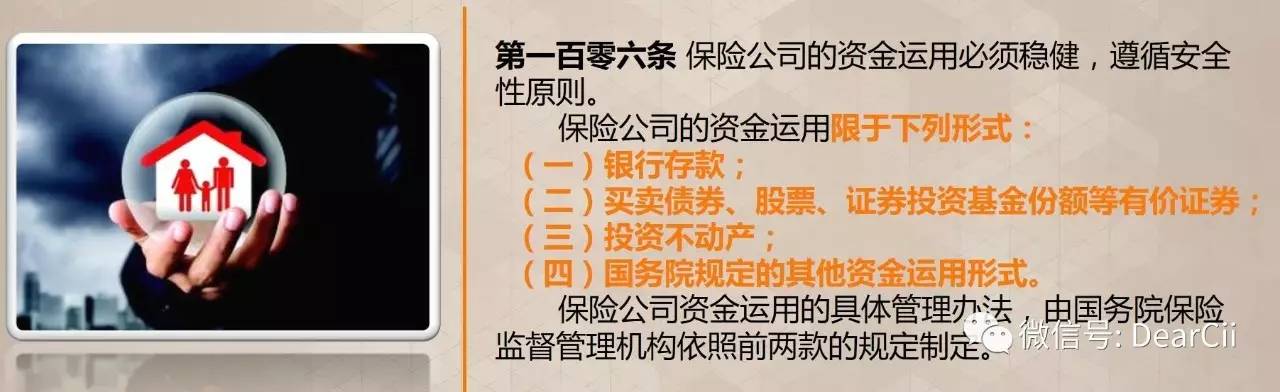

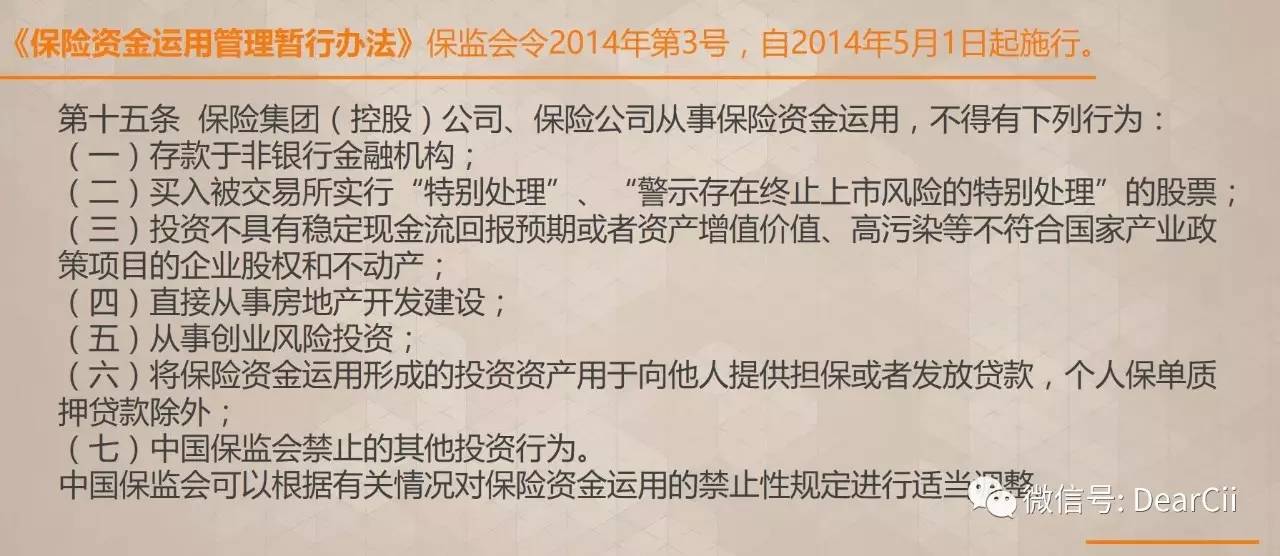

三、保费怎么用?不是保险公司说了算。

公司收了保费,这些钱用来干什么,如何投资,比例多少,保监会都有严格规定。这就保证了我们交进去的保费怎么用是被法律监管的。

你的钱被规定了怎么用,因此,你的钱是安全的。

《保险法》规定:

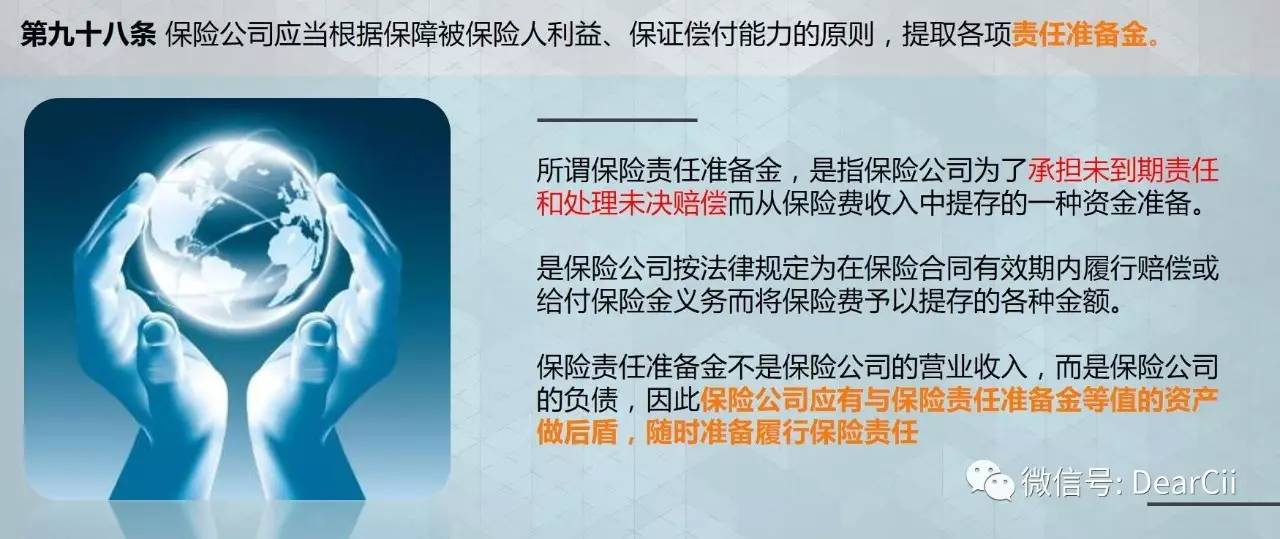

四、责任准备金,未来要理赔的钱早就准备着呢。

公司必须在保费中提存责任准备金,其数目必须要保证随时准备赔偿未到期责任和处理未决赔偿。这部分钱是保险公司的负债,必须提前准备。

要理赔的钱早就准备好了,因此,你的钱是安全的。

《保险法》规定:

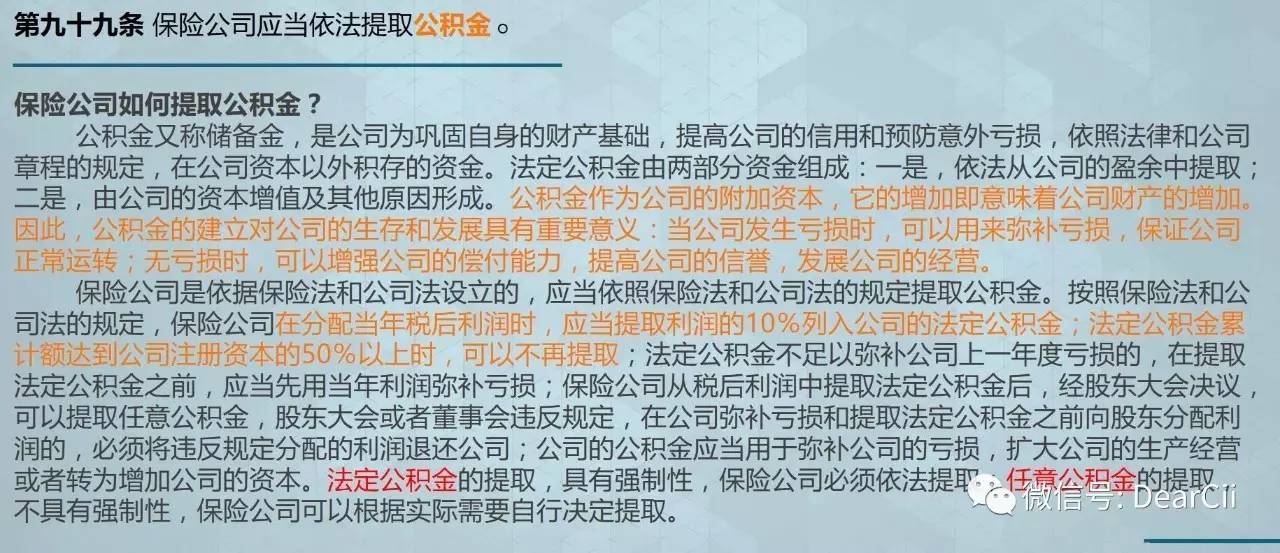

五、公积金,一部分利润用来加固公司实力。

又被称为储备金,是公司的财产基础。每年公司赚钱了,必须要提取盈利的10%的利润作为公司的公积金,直到公司注册资金的50%可不再提取。保险公司必须保证在利润里提取一部分作为公积金,以增加公司综合能力。

保险公司一直在增加公司财产,因此,你的钱是安全的。

《保险法》规定:

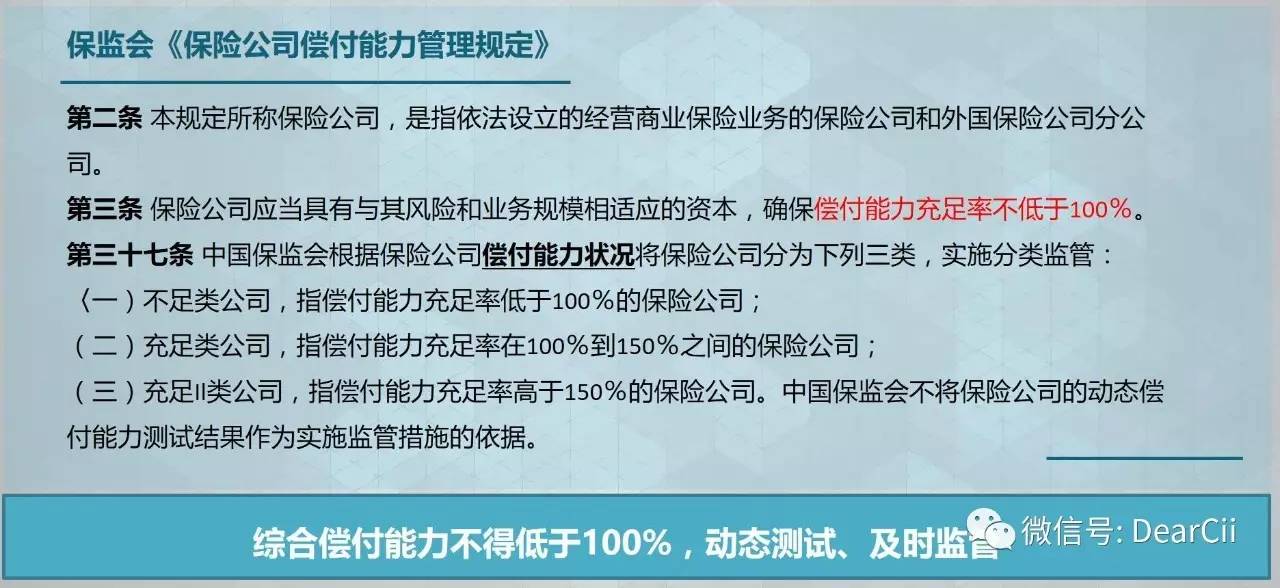

六、收的起,赔的起吗?保监会时刻盯着你哟。

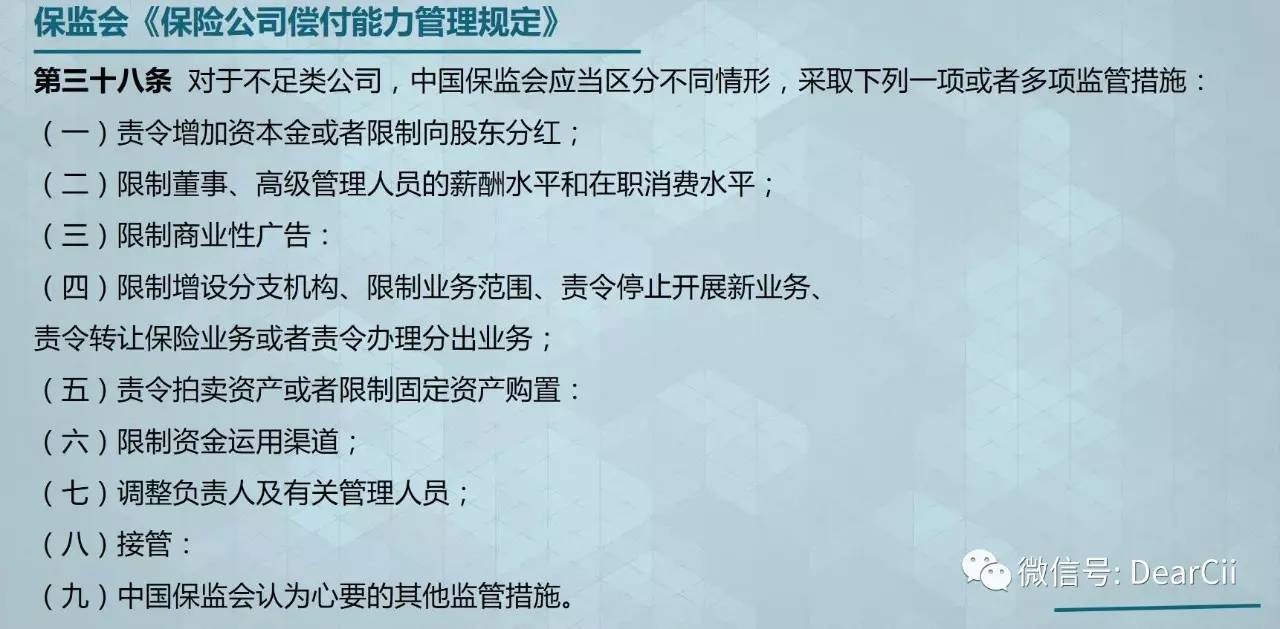

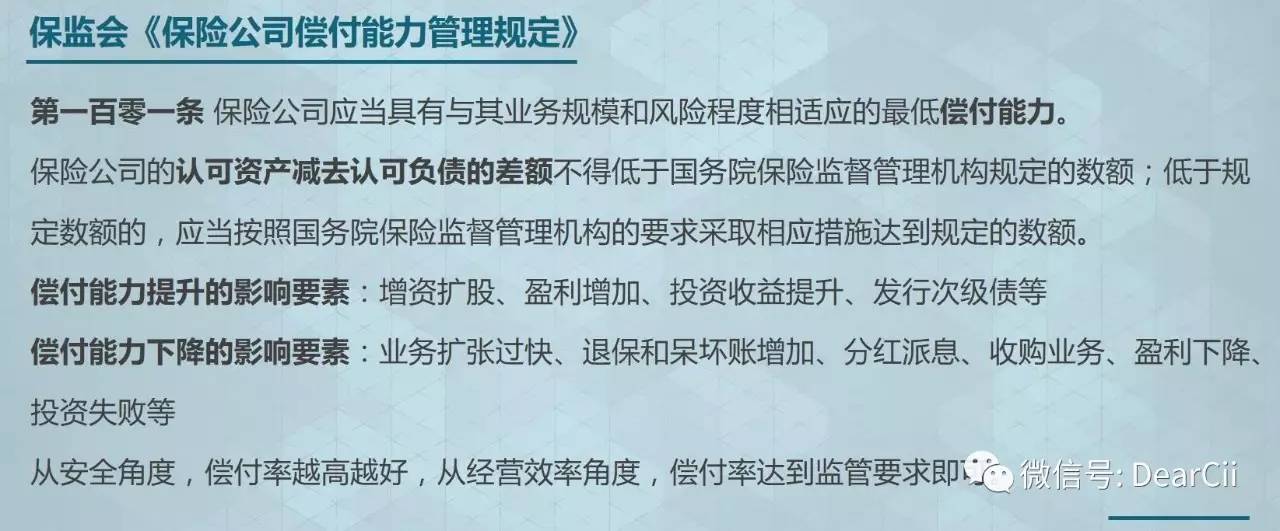

这就是偿付能力监管。收的起保费,就要赔得起。保险公司确保赔付能力充足率高于100%,也就是保险公司应当有与其风险和业务规模相适应的资本。

而你知道吗,我们概念里最信任的银行的赔付能力充足率是多少吗?8%。也就是银行有8块钱,就敢借出去100块钱。论破产的风险其实银行要远大于保险公司。

保险公司的赔付能力充足率至少高于100%,是银行的12.5倍,因此,你的钱是安全的。

七、再保机制,摊上大事就找人一起扛。

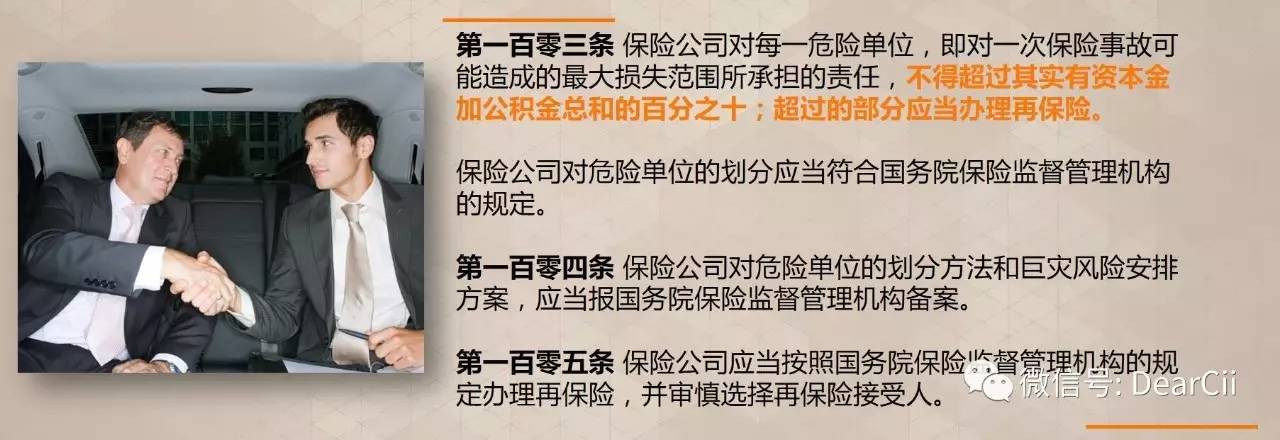

这个很好理解。如果承接了风险太高的业务,就再找家公司共同承担风险。

保险公司早就找好了风险共同体,因此,你的钱是安全的。

《保险法》规定:

八、保险保障基金,保险公司的互助基金。

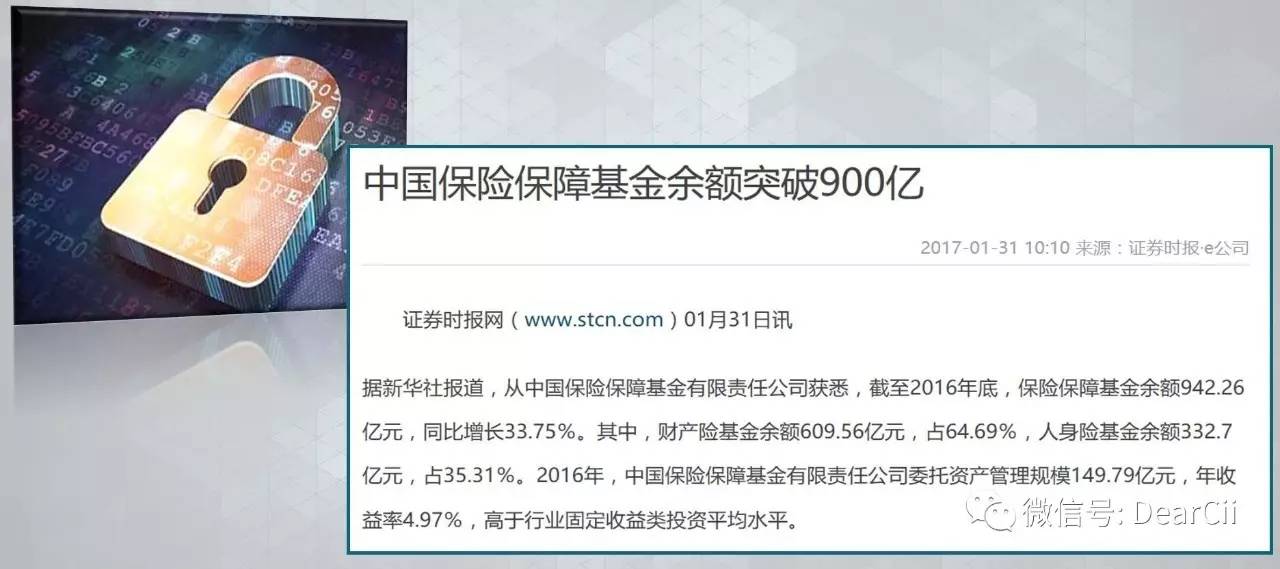

每家保险公司必须向保监会交保险保障基金,这笔钱由保监会设立专门账户集中管理统筹使用。万一哪家公司发生重大危机了,这笔钱要么用来救济投保人或接盘的下家公司。其实我认为这就是保险公司们共同的责任准备金。

保监会一直存在一笔高昂的救命钱,因此,你的钱是安全的。

《保险法》规定:

九、万一所投保的保险公司破产了怎么办?

这个问题经常被问到。先看《保险法》的规定:

保险公司分为寿险公司和财险公司。财险公司即使破产也会先对客户权益进行转移或清偿。不必担心财险公司破产的问题。

而寿险公司是不能主动申请破产和解散的。如《保险法》所说,寿险公司只能分立、合并或被依法撤销,万一发生了这种情况,解决方案有两个:

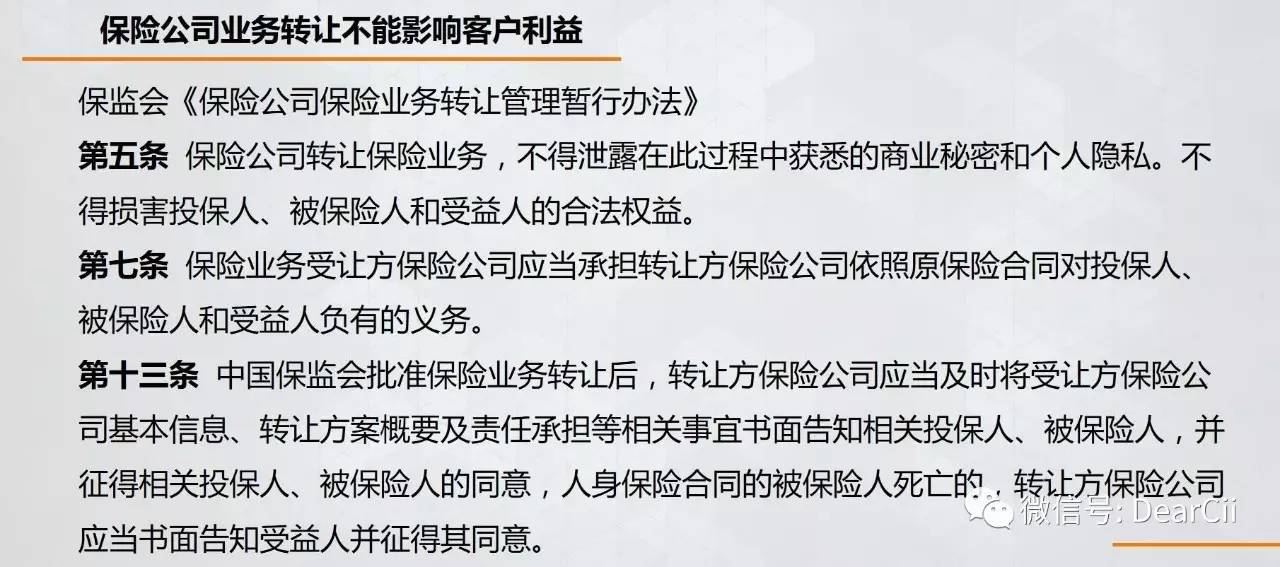

1. 自己去谈,保险合同和责任准备金,转移给其他有人寿业务的保险公司。

2. 自己谈不拢,保监会出面指定保险公司接受。接受合同及责任准备金,并维护被保险人、受益人的合法权益。还有记得前面提到的保险保障基金吗,必须集中管理统筹使用,这时候保监会必须拿出这笔钱向接盘的保险公司提供救济。

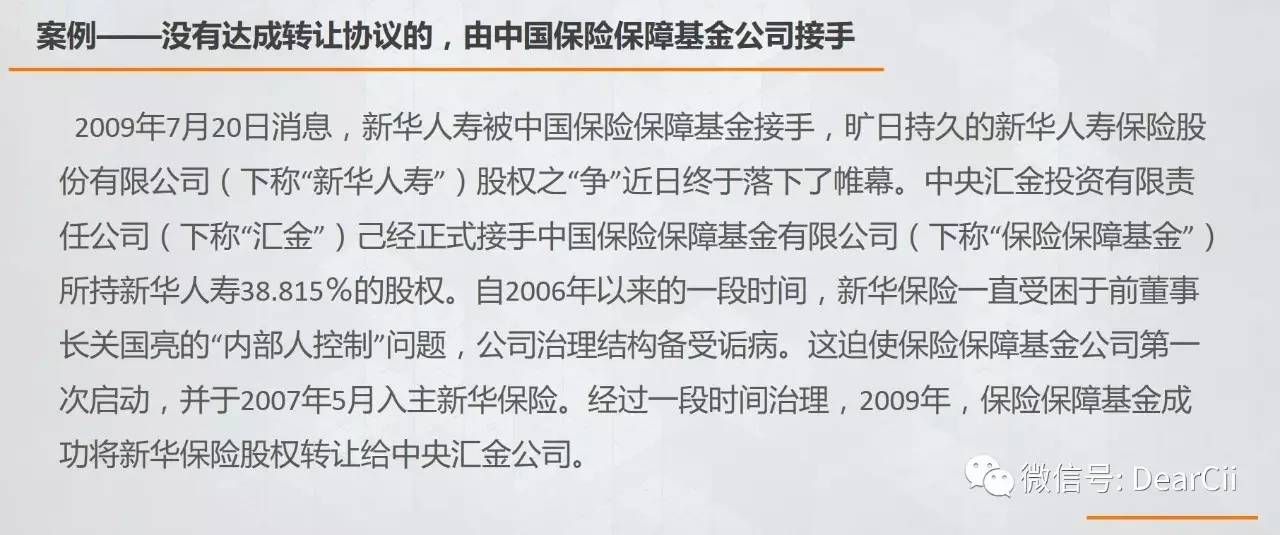

到目前为止,保险保障基金一共出手过两次,一次是新华保险,另一次是中华保险。

有保监会这把尚方宝剑,因此,你的钱是安全的。

所以,保险公司的安全机制就像套娃,一层套一层,环环紧扣,前后牵制,想不安全都很难啊。

对于保险产品而已,品牌本身没有溢价能力更没有任何附加值,我们作为消费者,就看合同条款和保险责任就好。知名公司因为自己的品牌而多赔客户一分钱,非知名公司也不会因为因为不知名而少赔一分钱。再说,有的“非知名”公司本身其实实力很强的,只是大隐于市淡泊名利而已。

我们更多要关注的是产品本身而不是公司名字。当然,也有那种固执的客户就是会因为喜欢公司名字而任凭谁说十头牛也拉不回来的非要买保费死贵的产品啦。比如我。

最后想说,居然,现在还能听到有人说这样的话,保险公司都是骗人的。

其实,保险公司没有骗人,只是你没有买对保险,或你其实不知道自己买了什么,或者只是某些代理人骗了你而已。

你以为你买了点儿保险就只要有点儿事都得赔。保险不是“什么都保”,而是你买了什么就保什么。

因为,保险公司本质不是慈善机构,而是商业机构。咱也不能花了买短袖的钱非得要个羽绒服的功能吧。

所以,你必须要知道你需要买什么,以及最终你买到的是什么。

附各大公司各大数据对比表:

————我是俏丽的分割线————

ps:保险跟房产、股票、基金一样,是理财的一个工具。理财应该分为短、中、长期,缺一不可。而保险就属于长期性理财。

它的收益性和流动性偏弱,但安全性却是最好的。没有之一。房市可能崩盘,股市基金也可能暴跌。哪种理财方式的确定性能比得过保险呢。

要说投资收益,换个角度看这个问题。

比如重疾险,能在风险发生第一时间长大数十倍跑出来保护你的房子和积累的财富,要说这才是杠杆率最高的投资吧。如果一生平安,总有一天要走的吧,死亡是必定会发生的事情,我们给一件必定会发生的事做风险投资不是最划算的理财方式吗。

比如养老,谁不会老呢。试问问我们保证我们的钱就能安稳的在我们的掌控中以钱生钱到我们很老很老的那一天吗?85?90?万一到99呢?我们会一直有持续赚钱的能力吗?怕不怕活得太长太长呢?而养老金会让收益和生命等长,且被动增长,不需要投入一分一厘的时间成本。

所以,要为“走的太早”和“活的太长”做好安全防备,是明智理财必须要做的事儿。

尊敬的畅言客户,您好。您所使用的网站评论功能已广告作弊被限制使用,如有疑问,请咨询客服电话400-780-9680。