我国每年新发癌症病例约337万,死亡约211万。“癌症已成为我国死亡第一大原因,死亡人数占全球癌症死亡人数四分之一。”而据2012年世界癌症报告显示,全球每年癌症新发病例约1400万,死亡约800万,我国新发病例占全球新发病例22%,死亡人数占26%,超过全球癌症死亡人数的四分之一。男性当中肺癌发病率最高,女性是乳腺癌。

“近两年,癌症的发病谱有一些变化,发展中国家的‘穷癌’依然高发,如胃癌、食管癌等。同时发达国家的‘富癌’也在增多,如乳腺癌、肺癌、直肠癌等。出现发展中国家癌谱和发达国家癌谱并存的局面。”王瑛说。发展中国家的“穷癌”,是指由饮食、生活条件差等原因诱发的癌症,由高脂蛋白饮食、缺少运动等原因诱发的癌症多在发达国家出现,被称为“富癌”。

主要原因是,我国经济发展快,开始流行西方生活方式,即高脂肪、高热量、少运动的生活方式,让西方的一些高发癌症在我国开始增多。“癌症已成为一种慢性疾病,大多可防可治,重视预防、重视筛查,可以使大部分癌症得到早期发现早期治疗,从而降低癌症死亡率”,王瑛补充道。

人的一生中患癌概率为22%,其中,肺癌、胃癌、肝癌成为发病与死亡率最高的癌症,而乳腺癌、结直肠癌、宫颈癌使女性健康受到威胁,这些高发癌症与不健康的生活方式息息相关。

一、需求端现状

1、现阶段居民防癌意识与肿瘤防治工作相对薄弱,早期筛查诊断普及率低,约半数患者在肿瘤晚期才被诊断,中国肿瘤患者5年生存率远低于发达国家。

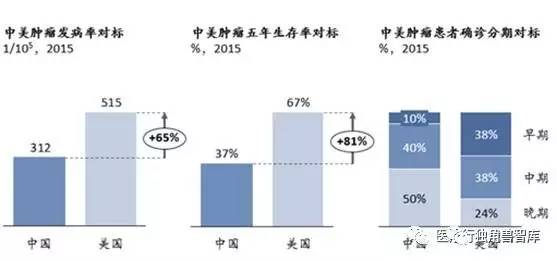

根据国家癌症中心预测,2015年中国癌症发病率约为312人/10万人,其中排名前五的是肺癌、胃癌、食管癌、肝癌和结直肠癌,而肝癌、胰腺癌、肺癌、食管癌和胃癌为致死率最高的肿瘤。随着社会的发展,不同种类肿瘤的发病率排名也有所变化,如近年来高脂、高蛋白的食品摄入增加,导致结直肠癌的发病率持续上升;而腌渍食品的摄入减少和水果与白色蔬菜的摄入增加则大幅降低了胃癌的发生风险。

与美国对比可见,虽然其肿瘤发病率为中国的1.6倍(高出65%),但5年生存率为中国的1.8倍(高出81%)。造成该差异的主要原因之一在于美国肿瘤早期筛查诊断的普及率更高,每年新发病例中仅24%的患者为肿瘤晚期,而中国约50%的新发病例为肿瘤晚期。

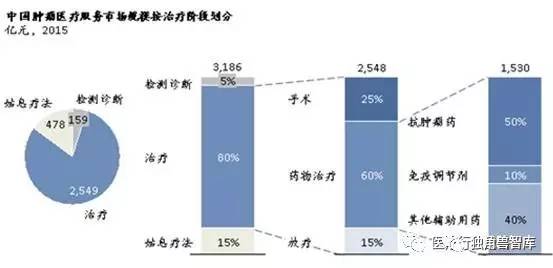

2、中国2015年肿瘤医疗服务市场规模约为3,200亿元,其中药物治疗占据约50%的市场份额;预期在未来癌症早诊早治的驱动下,肿瘤手术和放疗的市场份额占比会逐步提升。

根据国家癌症中心统计,中国现存肿瘤患者约为750万人,按人均每年花费7万元,肿瘤治疗渗透率60%计算,中国肿瘤医疗服务市场规模约为3,200亿元。一般来讲,肿瘤患者会经历初期筛查诊断、中期治疗和后期姑息疗法三个阶段。

目前,中国肿瘤筛查诊断行业还处于发展早期,仅占据约5%的肿瘤医疗服务市场份额,约160亿元。从筛查诊断的主要方法上看,中美并没有显著差别,主要都采取血液、影像学等检查方法;但在筛查的普及率上,中国仍远低于美国。

此外,随着基因技术、生物信息、大数据的发展,一些新的癌症早期预测平台也开始出现,相关肿瘤的数据库得以建立,开始根据从人群生活习惯到临床体征,从血液生化指标的检测到肿瘤标记物的微水平变化,以及考虑基因和遗传分子学的变化,对人群进行早期癌症筛查的风险预测。

中国检科院中检健康的早期癌症筛查采用2002诺贝尔化学奖的主要应用技术---肿瘤蛋白质组学飞行质谱检测技术(SELDI),针对特定肿瘤在无症状人群中筛查,寻找最早的肿瘤发生标志。只需3ml血液,在癌细胞达到几千个时就可以超早期检测到,而计算机断层扫描、B超等则在癌细胞达到1亿个左右时才能发现,敏感性和特异性均在90%以上,可以提早8---12年发现肿瘤倾向,早期预警,早期干预,诊断准确率达85.1%-99.0%。

预计未来随着国民防癌意识的提升、肿瘤防治工作的加强和国家政策的支持,筛查诊断市场份额会有所增加。

肿瘤中期治疗市场为肿瘤医疗服务市场的主体,占80%的市场份额。根据肿瘤的三大治疗手段,可以初步把治疗市场划分为手术、放疗和化疗(即药物治疗)。其中药物治疗的市场最大,规模达到1,500亿元,而且除了针对肿瘤治疗药物外,免疫调节剂和其他辅助药物(如抗生素、止吐药、营养支持药物等)也占据了50%的药品市场份额。在放疗市场中,直线加速器是中国目前使用的主要设备(~90%市场份额)。

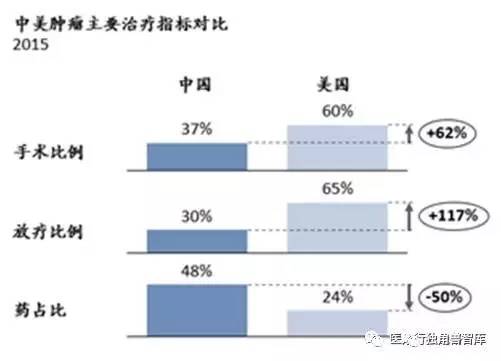

与美国等发达国家相比,我国的肿瘤治疗手段呈现高药占比、低手术率、低放疗率的问题。预计未来随着早期筛查普及度的提高,患者确诊肿瘤的分期提前,手术(特别是微创手术)占比会有显著提升。而医生和患者对放疗认知度的提升以及放疗设备的覆盖率的增加,也会促进放疗渗透率的提升。

在化疗方面,随着卫计委对公立医院药占比下降的硬性要求越来越严格,并明确抗肿瘤药物和辅助用药的分类使用原则、使用比例,不断降低辅助用药的使用比例,部分药物治疗的市场份额和辅助用药占比可能会有显著下降。

据统计,目前抗肿瘤药物市场是全球用药第一大的治疗类别;2015年全球抗肿瘤药物已达789亿美元,总体市场占有率为8.27%;2010年到2015年,全球抗肿瘤药物市场的年复合增长率为6.96%,高于处方药总体市场水平。

且中国的抗肿瘤药物市场增速更快。2015年,中国抗肿瘤药物市场规模为970.01亿元,同比增长14.11%,2010年—2015年年均复合增长率高达17.7%。下图为根据国家药监总局南方医药经济研究所《抗肿瘤药物市场研究分析报告》绘制的中国抗肿瘤药物规模图:

中国抗肿瘤药物市场规模

姑息治疗一般是在肿瘤患者预期生存周期小于1年时进行的治疗方法,主要关注控制疼痛、患者有关症状以及心理、社会和精神问题,其目的是为病人和家属赢得最好的生活质量。

目前姑息治疗市场规模约为430亿元,占约15%的肿瘤市场份额。患者每月平均花费约为1-2万元,主要用于低剂量的放疗、化疗、其他辅助药物及心理治疗等。姑息治疗在我国的渗透率仅为20-30%,随着患者对减轻痛苦、改善生活质量和临终关怀服务要求的提高,上升空间较大。

二、供给端现状

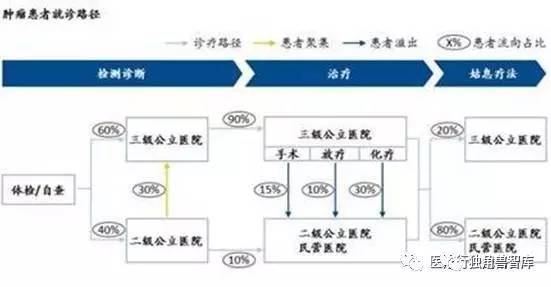

公立三级医院承担了超过80%的肿瘤治疗任务,已超负荷运转,同时下放部分诊疗任务;未来公立医院扩张受到政策约束,预期肿瘤治疗存在较大供需缺口。

在肿瘤就诊路径中,初期的确诊和治疗方案的制定是肿瘤患者最为重视的环节,因此这个环节中拥有优质医师资源以及长久良好口碑的公立三级医院是患者的首选。

但是三级医院因容量有限,需释放部分肿瘤治疗任务。其中,化疗因为受到药占比以及药品加价率的限制,是公立医院愿意下放的治疗任务,但一般由优质的医生为患者制定好化疗方案,并观察一段时间确认治疗有效后,再让其前往其他医院接受化疗,国家未来的分级诊疗政策也将更支持化疗向二级医院和民营医院的转移。

放疗对医师、设备的依赖性极高,也是利润相对最高的诊疗项目,因此下放的比例最低。肿瘤的手术治疗主要依赖医生的水平,二级医院、民营医院可以通过聘请有手术经验的医生,来截流部分肿瘤患者。

姑息治疗主要通过轻剂量的放疗、化疗配合止痛和心理辅导,来调节患者的生理和心理状态。姑息治疗的盈利空间来自其所提供的优质的服务和良好的生活环境,而这些并非三级医院的核心价值,因此姑息治疗也是三级医院最愿意释放的诊疗任务,同时也符合分级诊疗政策的要求。

目前姑息治疗主要由二级医院开展,民营医院可以通过优质的服务和良好的生活环境,吸引对服务要求高的患者并借此盈利。

肿瘤手术比例代表肿瘤治疗市场需求情况,假设中国在2020年肿瘤患者手术比例达到美国现阶段的水平,在不考虑发病率上升、引进新的放疗技术和靶向药的前提下,肿瘤治疗需求端市场将存在约60%的提升空间。

按照医疗卫生十三五规划,公立医院千人床位数将从2014年的3.02提升到2020年的3.3,供给端市场公立医院提升空间约为10%。依此估计,未来肿瘤治疗将存在较大供需缺口,为民营资本进入肿瘤治疗市场预留了广阔的空间。

三、民营肿瘤医院的机遇与挑战

1、公立医院的扩张速度较难满足未来肿瘤患者就诊需求的增加,民营资本有望利用其资金的力量配备优质的医生资源、先进的设备,并通过提供良好的就诊体验,涉足肿瘤医疗服务市场。

肿瘤医疗服务市场存在较大的供需缺口。目前三级综合医院肿瘤科和肿瘤专科医院的患者量大多处于饱和状态,且未来公立三级医院的扩张受到国家政策的限制,随着肿瘤筛查诊断渗透率的上升和患者就诊意识的提高,公立医院难以满足日益增长的肿瘤患者治疗需求,势必会有部分治疗导流到低级别公立医院和民营医院进行。

肿瘤治疗存在增值服务空间。常规的肿瘤治疗路径中,早期筛查和姑息治疗阶段有较大的增值服务空间,也适合民营资本进入。在肿瘤筛查领域,民营资本已占据了健康体检约30%的市场,为提高肿瘤的早期检出率做出了贡献。而技术门槛相对偏低、服务要求更高的姑息治疗领域尚没有出现民营资本大举进入的迹象。

政策支持民营医院合理配备大型设备,为民营资本进入资金、设备要求较高的放疗等治疗领域扫清了政策障碍。同时民营医院雄厚的资金实力和多元化的融资渠道使其更容易进入资本壁垒高的肿瘤放疗领域。

2、民营肿瘤专科医院将面临优质医生资源有限,获客成本高昂以及市场竞争加剧的重大挑战。

民营医院缺乏优质医生资源。肿瘤学是涵盖了病理、外科、内科、放疗科等多科室的综合学科,一般都由各科室中最顶尖的医生组建治疗团队,而目前这些医生几乎全部集中于三级医院,独立的民营专科医院难以在短期内建立完善的治疗团队。由于肿瘤医生的培养通常需要8-10年的时间,医生资源有限的局面在短期内无法改变。

民营医院获取患者的成本十分高昂。肿瘤是危及生命的重大疾病,患者更加信任拥有长久良好口碑的三级公立医院,在诊断和治疗的关键结点更倾向于在三级医院就诊,其就诊习惯难以在短期内改变。

目前民营肿瘤医院处在发展初期,大多会依赖于公立医院的患者溢出和导流。但民营医院同公立医院合作的稳定性难以保证,且实践中民营医院需要让渡部分利润给合作公立医院。另外部分民营医院通过营销推广来获取患者,但由于肿瘤发病率远低于口腔科、眼科、妇科等科室的疾病,平均到单个患者的获客成本将比较高。

三级公立医院将肿瘤作为重点学科,不会轻易分流到下级医院。肿瘤代表了一家医院医疗技术的最高水平,有利于医院、优质医生提高学术地位、树立名声。另外,由于就诊路径长、先进技术集中度高,肿瘤患者的人均花费也远高于其他疾病患者。因此,有条件的三级公立医院都会优先发展肿瘤相关科室,满足肿瘤科室的设备、人力、床位需求。

未来地市级公立肿瘤医院的出现也将使肿瘤治疗服务市场竞争加剧。国务院在《全国医疗卫生服务体系规划纲要(2015-2020年)》中指出,在地市级区域应根据需要规划设置儿童、精神、妇产、肿瘤、传染病、康复等市办专科医院。据不完全统计,现在已有逾60家新建或更名而来的地市级公立肿瘤专科医院、肿瘤防治院。

可以预见的是,在国家分级诊疗和增强基层医疗服务能力的政策趋势引导下,政府会通过行政手段促成地市级肿瘤医院和三级医院组成医联体,以促进医院之间的会诊、转诊合作,实现医疗资源逐步下沉。因此可以认为,在此过程中民营肿瘤医院面临的竞争压力将日益增大。

因此,对标美国,中国的肿瘤医疗服务市场规模将至少有60%的提升空间。未来在肿瘤早诊早治的意识和政策驱动下,肿瘤治疗的手术和放疗比例将得到提升,同时随着患者对生活质量要求的提高,较注重服务的姑息治疗市场也有良好的发展前景。借助服务和资金的优势,民营肿瘤医院有望在高速发展的肿瘤医疗服务市场分得一杯羹。