对赌协议,既成就了蒙牛和摩根士丹利的双赢,也使得俏江南前掌门人张兰净身出户,输掉了自己23年来打下的江山。

对于创业公司而言,对赌协议,究竟是悬在头上时刻闪烁着寒光的达摩克利斯之剑,还是敲响钟声之前资本寒冬中必须低下的头颅?对投资机构而言,签了对赌协议是否就可以高枕无忧?一纸对赌,是否足以消弭因信息不对称带来的的风险和矛盾呢?

本篇,Xtecher旨在探讨理想的资本与企业关系是什么样的——揭开对赌之下企业和资本的心态,让双方都有机会为自己正名。毕竟,唯有正视一个个光怪陆离的现象,分析并探讨其原因,才能更好迈步向前。

作者|Dude

编辑|甲小姐

网址|www.xtecher.com

微信公众号ID|Xtecher

这是一个一日一更的时代,机会与泡沫并存。每个决策的下一秒,踏进的可能是黄金的赛道,亦可能是丧命的栈道。选择,因此变得无比的重要,它考验着勇气、眼光、智慧以及行业的洞察能力。

此时此刻,寒冬仍未散去,投资人仍捂着荷包。有人选择等一等,静待市场回暖;有人认为,雾里看花之时把赌注压在黎明之前赶路的人,才是胜算最大;而介乎两者之间的,是“扶着拐杖走路”的人——使用对赌协议,降低风险。

对赌协议,既成就了蒙牛和摩根士丹利的双赢,同样也使得俏江南前掌门人张兰净身出户,输掉了自己23年来打下的江山。

那么,对赌协议究竟是何物?

对赌协议

所谓对赌,就是收购方(包括投资方)与出让方(包括融资方)在达成并购(或融资)协议时,对于未来不确定的情况进行的一种约定。如果约定的条件出现,投资方可以行使一种权利;如果约定的条件不出现,融资方则行使一种权利。所以,对赌协议实际上是期权的一种形式。

对赌涉及的条款通常为清算、收购股权、创始人失去控制权等,具体条件视双方谈判而定。通过条款的设计,对赌协议可以有效保护投资人利益。

例如:2005年7月,Trader Classified Media公司以2250万美元收购搜房网15%的股权,外加一纸有利于己方的对赌协议——如果搜房网在18个月内没有完成上市,则允许Trader Classified Media公司在两年内再投资1.7亿美元,增持搜房网股份至100%;如果搜房网在此期间内上市,Trader Classified Media则以同样价格得到搜房网45%的股份。

在签订协议后的18月内,搜房网并没有上市。搜房网的股份虽然没有完全被Trader收购(搜房网第四次融资,澳洲电讯投资2.54美元,更大融资金额稀释了此前的Trader所掌有的股权),但创始人莫天全在这一次对赌当中,失去了控股权。

活下去,最重要

2016里,整个互联网行业都在经历着资本寒冬,尸横遍野。

众所周知,90%的互联网创业公司都会死,由搜狐科技《2016倒闭的“互联网+”公司名单!》可以看到,11个互联网+行业(零售、餐饮、旅游、汽车、教育、金融、医疗、房产、社区、美业、婚庆)仅2016年一年共倒闭156家。

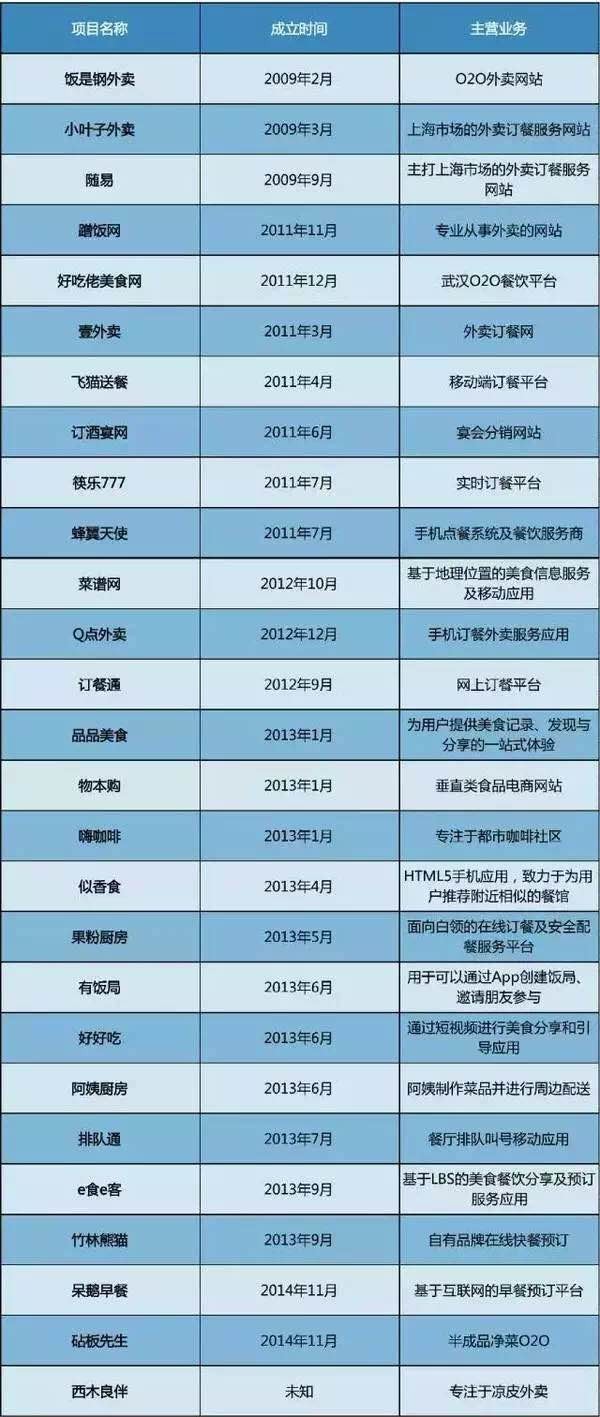

截至2016年8月9日,互联网餐饮死亡名单

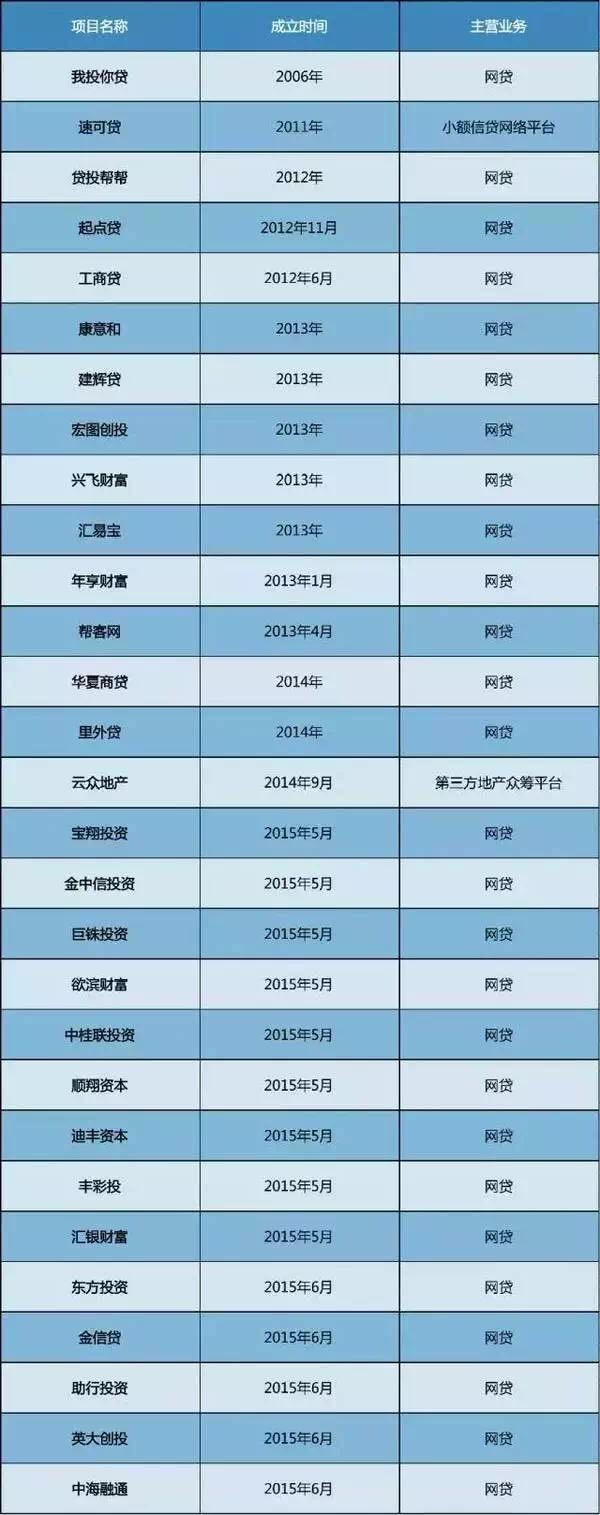

截至2016年8月9日,互联网金融死亡名单

寒冬让投资人明显慎重了起来——即使可以使用“对赌协议”作为保障措施,也没有增加他们的投资欲——“对赌协议”一般用于TMT领域较多,初创公司不到万不得已并不会接受对赌,只有在PE阶段,“对赌协议”才显得合理。

能够接受对赌协议的公司,的确是迫于无奈:许多公司得不到下一轮的融资,无法“续命”,即使知道熬过了今天、明天就是黎明,却仍旧倒在了曙光到来的前夕。

互联网行业只是寒冬下一个的缩影,倒闭名单将大量造梦者推入寒冬,创业公司被迫迎来肃杀裁员,拿无人机行业举例:亿航裁员将近70人、约占员工总人数20%;零度智控裁员134人,约占员工总人数25%;最明显不过的例子是,创立三年的无人机创业公司Lily在获得了1500万美元的资金后宣布倒闭——原因是他们没能得到更多的融资。

寒冬有多冷?融资有多难?

“艰难,真的艰难。”深圳某科技公司CEO黄先生说。

该公司科技成立于2015年,是以国内市场为主、主打儿童智能机器人的创业公司。近一年来,CEO黄先生除了管理公司事务外,也在筹划A轮融资 。2016一年里,他见了大约50多位投资人——平均一周见一个投资人,BP修改了十多次,喝了很多潮汕功夫茶、很多咖啡,仍旧需在融资的路上努力奔跑。

谈及“签不签对赌协议”时,黄先生对Xtecher说:“签!活下去才是最重要的。”

市场环境的变化,悄然改变着黄先生对待对赌协议的态度。

成立之初,曾经有投资机构想要投资黄先生所创办的科技公司,附加条件是要求黄先生个人签订对赌协议——创业失败,创始人回购股份。黄先生觉得不合理,当时就拒绝了这笔投资。

创业十多年,黄先生从华强北一路奋斗到深圳创业周的主办场地——深圳软件产业创业园基地,他见过许多对赌协议条款:赶跑CEO的、赔钱的、需要CEO个人为公司承担无限连带责任的。

他对Xtecher说:“其实也理解,投资机构需要保证投资款项的安全性,投资人也要向LP(财务投资者)负责。”

信任很重要

中国有百万创业者,就有百万种创业和融资的路径,没有对与错,只是到达终点的路径不同。

深圳某科技公司成立于2015年,主打的产品是医疗领域的智能硬件,由创始人张先生和他的几个朋友众筹集资100万人民币成立。

从2016年年初开始,张先生就在开始筹划融资的事。在见投资人前夕,平时不修边幅的张先生特地去理了发,抽出了一个星期的时间准备BP,由于和投资人的部分理念不相同,该公司的A轮融资还在进行当中。

目前的张先生,在一边开拓自身的营销渠道之余,一边接触投资人。尽管目前公司的发展需要资金的支援,但CEO张先生对Xtecher说:“如果要签‘对赌’,我宁愿不要这笔钱。”

“一种是跪着融资(签对赌),一种是站着融资(不签对赌)。我选择站着。”

张先生认为,投资人和公司之间,信任是首要条件。“你以为我不能帮你十倍、百倍地增长吗?肯定可以!既然信任我,干嘛还要签这种协议?”坚决的背后是张先生认为,对赌的签订很可能打乱公司的步伐,尤其是医疗类产品不能操之过急。

“产品质量牛逼,才是创业成功之道。”张先生对Xtecher表示,以签订对赌协议为代价,成功拿下一笔钱并不是他认为的成功,“我没见过公平的对赌协议,我基本看不上要签对赌协议的投资机构。”

然而,张先生内心也有矛盾之处,在他看来,的确有一些非医疗类的公司,忍一忍,签了对赌,拿到钱以后,挺一挺就过去了。

“大家都不容易”,张先生向Xtecher说。

此外,在2016年12月份,奥图科技CEO叶晨光在接受群访时,回答Xtecher说,对赌协议的签定确实给奥图的发展带来了一定的压力,至于对赌失败的条款,叶晨光则说不便透露。

角色

然而,对对赌协议感到两难的,不仅仅是创业者。

VC的普遍投资原则之一是:投资的目的就是投独角兽,找鲸鱼。

投资人都希望自己比市场快一步,走到尚未走向市场的领军人物身边守候,都希望在前方尚未看清之时把赌注压在黎明之前赶路的人,唯有如此才是胜算最大。

于是矛盾来了:一方面,要找鲸鱼、独角兽;另一方面,要向LP(财务投资者)负责。身在狭缝之中的投资人,要在尚未明朗的前夜,发现下一个闪耀的巨星很难。暴风之中,产生了对赌这把保护伞。

对赌的出现,通常由于三类原因:

第一类,是创业公司已到了PE阶段,在对现金流、收入有一定要求的情况下,需用对赌的方式投资来鞭策公司指标的达成。如果不能完成指标,投资人的股份估值要提高,手上股份要扩大。

第二类,是为了对抗无知带来的风险。国内部分基金的投资并不是基于对市场、行业、技术的充分理解、判断而进行的,部分的投资带有赌性,对自己并不信任,需要靠对赌的手段保证自己的收益。

第三类,项目的估值也是触发对赌协议的原因之一。很多时候,项目方觉得投资方估值低了,投资方觉得项目方高估了。通常此时,就会使用对赌协议来平衡风险。资方通常会对核心的KPI(销售额、净利润、用户增长、日活跃用户等)进行考核。如果在一定的期限内,项目方无法达到,资方则会降低估值。

成立于2015年的挚金资本,至今投资了23个项目,包括base、天使、Pre—A、A轮等阶段,其中有两个项目已经在新三板上市(一个准备转版,由新三板转创业版)。

在所投过的23个项目当中,CEO杨溢对Xtecher说:“只有极个别情况,我们才会使用对赌协议。”

杨溢有着多年美元基金的工作经验,她其实并不太愿意使用对赌条款,因为那并不是一个常见的条款。但其中的一个项目,双方存在着估值上的分歧,所以她谨慎地使用了对赌协议——在下一轮融资的时候,被投资公司应该达到多少估值,如果达不到的话,挚金资本将会对与其对赌的公司,进行估值上的调整。

42章经的创办人曲凯对Xtecher说:“谁都不希望对赌协议真的生效,一旦生效,说明大家都不想看到的情况发生了。投资机构能稍微减少些风险,但肯定不如不发生赚得多。”

行规与博弈

有商业的地方,永远都有博弈。

深圳某知名平衡车企业拒绝了小米的收购,即使此企业深知背靠小米,树大好乘凉——不愁销量,不愁渠道,还有雷军的名人效应的加持。

可几经思考后,此企业还是拒绝了小米的收购,原因是“小米太强势”——干预平衡车的材料(要求置换成便宜的材料,降低成本),甚至规定价格(售价为999人民币,不知道为何小米总喜欢后面带个9)。

商业的逐鹿,使得资本既可以与企业联姻,企业亦可以与资本拉锯、鏖战,双方都在博弈。

据一位在投资界浸淫多年的业内人士告诉Xtecher,他非常在乎创业者的视野和胸怀。“胸怀非常重要——不能太精于算计,跟股东、投资机构、客户、合作伙伴打很多小算盘。”

“很多高学历、履历非常光鲜的创业者,因为过于聪明,过于精英,反倒太精于算计,这样格局不够大。”

比如,部分创业者在融资成功后,会想方设法让自己的股权多一点,股权比例高一些。这时候,在创始人能够把控的小股东手里,用一些便宜但能把人家说服的方法,把股权收到自己手里面。而事实上,股权的回购,必须要征得投资机构的同意——投资机构有优先认购权。然而很多时候,这样的博弈投资机构见怪不怪,只要不太过分,一般就过去了。

此外,博弈还存在于很多地方,比如投资条款的商讨。

很多创业者不能理解,在部分投资条款的商讨上,投资方为什么会设定那么多自我保护、利好的条款?创业者普遍认为,既然是风险投资,应该要一起博一个大的未来收益。

“行规,这是行规。” 北极光高级投资经理张黎对Xtecher说。

“中国的风投都是从美国硅谷沿袭而来,一直以来都如此,而且很多保护性条款,并不代表投资机构主观意愿上就要实施保护性条款,而仅仅是出于系统上的法务管理,需要按照规章办事。如果双方都信任,肯定没问题。作为一个老牌的基金,一年投几十、上百个项目,对于风控来说,闸门一松,上百个项目失去保护,肯定是不行的。”

共识

在创业晦暗狭窄的路上,投资人无疑是一个个创业项目背后的掌灯人。所有投资人都希望自己所投的公司能够发展好,对赌条款实现才是真正的大败局。

张黎对Xtecher说:“北极光并不倡议用对赌来降低投资风险。对赌也保护不了投资款的安全性,一个公司真的做的不好了,你从他手里面又多抠一些比例,又怎么样呢?这个事情没太大意义!”

持有同样看法的,还有挚金资本、中经合资本、英诺资本、澳银资本。在对赌这点上,他们达成了一个共识——项目早期的时候,创业团队被对赌框住,会影响未来的发展。

早期的项目,投资的是拐点。

一旦在这个点上,给创业公司添加许多外部的因素(业绩、营利等指标),对创业公司很不公平,甚至会影响到未来更远大的商业远景。

中经合资本高级投资经理于晓峰认为,对赌在PE的阶段会比较常见,只有公司是进入了一个相对平稳的阶段,业务模式比较成熟才适用——这个阶段就是要靠业绩驱动完成上市,所以到了PE阶段,企业其实应该承担这样的责任。

赌还是不赌,这是一个问题

蒙牛乳业与摩根士丹利的对赌,使蒙牛乳业“一睹成名”。

2003年,蒙牛乳业与摩根士丹利等三家国际投资机构签订对赌协议——2003年至2006年,如果蒙牛业绩的复合增长率低于50%,以牛根生为首的蒙牛管理层需向外资方赔偿7800万股蒙牛股票,或以等值现金代价支付;反之,外资方将以蒙牛股票赠予以牛根生为首的蒙牛管理团队。

蒙牛乳业对赌成功,蒙牛高管获得了价值数十亿元股票,此后跟风者众多。

2005年1月,叱咤一时的上海永乐家电,与摩根士丹利、鼎晖投资签订对赌协议——如果永乐家电在2007年间,净利润高于7.5亿元人民币,投资方将向永乐管理层转让4697.38万股永乐股份;净利润等于或低于6.75亿元,永乐管理层将向外资股东转让4697.38万股;净利润不高于6亿元,永乐管理层向外资股东转让的股份最多将达到9394.76万股,相当于永乐上市后已发行股本总数(不计行使超额配股权)的4.1%。

遗憾的是,永乐未能完成目标,对赌失败,导致控制权旁落,最终被国美电器并购。

赌或不赌,投资方和企业都需要怀揣着巨大的勇气承担结果。

寒冬之下,依旧有巨大的发展空间,寒冬给予了市场一次去伪存真的筛选机会,只有懂行的人,和企业一起砥砺前行的人,才能一起和企业迎来黎明的曙光;只有企业尊重资本,更好地运用资本,在凛冬下抱团取暖,才能渡过冬天,迎来枝繁叶茂的春天。