2016年已经渐渐远去,回望这一年,信贷行业,尤其是P2P网贷平台,遭遇从严监管受到重创,阴霾至今未散。

可以说,P2P网贷平台从繁荣时的备受追捧,到去年低谷时的接连倒闭,经历了冰火两重天。

那么,以史为鉴,我们从P2P网贷平台的发展历程中可以汲取哪些经验和教训呢?经过行业洗牌,如今发展状况如何呢?未来,信贷员应该怎样与其合作呢?

作为中国最大的信贷产品分发和服务平台,好贷一直致力于实现“让天下没有难贷的款”,P2P网贷平台的这些问题在2016年一直萦绕在好贷管理团队每个人的脑中,于是,2016年9月起,好贷进行了历时3个月的市场调研,并对相关数据加以深入分析,最终形成《2016年中国信贷行业与信贷员发展状况白皮书》,于2016年12月17日在北京举行的“第三届中国信贷精英年会”上正式与大家见面。

其中,好贷对P2P网贷平台的种种乱象进行了剖析,并对其未来发展做出了评估,期待给广大信贷员与P2P网贷平台对接合作提供指引。

P2P野蛮速长 功过明显

作为信贷行业中近几年的新生力量,P2P网贷平台的创新和尝试对传统金融业产生了不可逆转的重大影响,成为互联网金融的先驱。

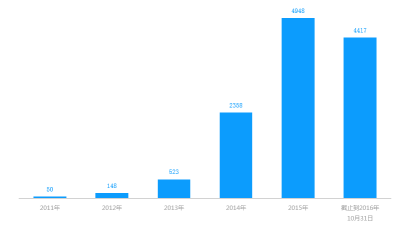

回顾2015~2016这两年信贷行业的发展历程,让人记忆犹新的是P2P网贷平台以难以想象的速度扩容,截至2015年底,P2P网贷平台数量突破4900家,贷款余额达5800亿元,成交额破万亿大关(如图1、图2)。

图1 历年P2P网贷平台数量变化

图2 历年网贷成交额变化(单位:亿元)

但是,伴随着平台数量的激增,非法集资及平台高管跑路等负面消息频繁被爆出。

5大主要问题需提高警惕

在2016年底的行业调研中,好贷团队总结出网贷平台5大主要问题,包括:

第一,老板、高管卷款跑路;

第二,受经济下行大环境影响,很多P2P网贷平台投资纷纷失利,之前承诺的高额回报变成了空头支票;

第三,风控能力有限,逾期和不良率双双暴增;

第四,由于生存压力大,为了挽留投资者,不少网贷平台用债转股的方式,使投资者不得不与平台同进退;

第五,很多投资者最终不得不接受平台打折回购的方案,是平台预谋在先,还是运营过程中的突发状况难以辨别。

一时间,大量平台因各种问题死亡,曾经被各种资本追捧、被投资者抢购的场景再鲜少出现。e租宝、金鹿高管跑路等事件不但使很多老百姓倾家荡产,更使整个社会对网络借贷瞬间失去了信心,谈P2P色变成了普遍的认识。

多部委联手严管

管理层意识到这样的野蛮生长将把新兴的网络借贷引入歧途,于是自2015年起发布了一系列的平台整治和规范意见。

2015年4月,国务院发布《国务院关于积极推进“互联网+”行动的指导意见》,自此网络借贷受到了最高层的密切关注,第一部发展指南问世;

2015年7月,央行联合十部委发布《关于促进互联网金融健康发展的指导意见》,承认P2P 合法地位,明确了其信息中介性质和多种互联网金融业态的职责边界;

2015年8月,最高法出台《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,规定24%的民间借贷利率红线,同时进一步明确了P2P平台的“媒介身份”;

同月,央行发布《非存款类放贷组织条例(征求意见稿)》,被业内认为是对网络借贷实施深入整顿的准备;

2015年12月,银监会等部门发布《网络借贷信息中介机构业务活动管理暂行办法(征求意见稿)》,提出进一步规范所有网贷机构备案登记等必须履行的多种义务,特别明确了网贷平台明令禁止的12种行为。

2016年8月,银监会等部联合发布《网络借贷信息中介机构业务活动管理暂行办法》,成为P2P网贷行业首部业务规范政策。

经历了2015年的浮华之后,在管理层几次整顿及发展意见和规定发布之后,行业洗牌成了2016年以来P2P网贷平台的关键词。

可以说,以上问题,在多部委的联合整治活动过程中已经开始好转,并初见成效。

网络借贷还有一段坎坷路要走

P2P网贷平台未来发展依然困难重重,好贷提醒投资者和广大信贷员需要格外关注以下7个方面,详情可参阅《2016年中国信贷行业和信贷员发展状况白皮书》。

第一,岁末年初,各方流动资金将会加速回流,对于风控能力较弱的中小型P2P网贷平台来说是一个难关。

第二,投资者将不再一味追逐高利率所带来的高额回报,投资更为理性。

第三,积极旺盛的投资需求和与时俱进的投资理念使得“80后”、“90后”将主导网贷平台的发展,信贷员也应积极发展这部门有贷款需求的客户。

第四,银监会网贷风险专项整治的目的不是打压网贷行业的正常发展,而是通过规范纠偏、正本清源,进一步净化市场环境,建立行业长效规范机制,最终形成规范创新、兼顾发展的良性循环,因此,网贷平台逐渐步入良性发展阶段可以预期。

第五,在互联网金融行业专项整治活动执行以来,不少平台深感自身变革的必要性,于是逐渐开始主动迎合监管要求,表现在转变此前高息揽客的推广模式、主动降息等行动上,这样的自我求变还将继续,信贷员需要保持密切的关注,随时了解最新信贷产品。

第六,网贷平台具备互联网+的先天优势,未来结合大数据,科技风控等手段,提高自身放贷风险把控能力,或将重获投资者信心。

第七,未来还将有大量难以抵御风险的平台加速死亡,但是若干领头平台将在行业中变大变强,以相对稳增的态势进入新的发展期。

总之,网贷平台长久发展的根本基于风控能力,对优质资产的筛选和判断,虽然在贷款规模上远远不及银行,但仍然可以发挥船小好调头的优势,尝试创新贷款模式。作为国内贷款行业灵活性最高的放贷主体,加强自身投资升值能力还有一段路要走。广大信贷员若能结合网贷平台的特点,积极对接优质资产,或将实现双赢,帮助平台更理性、更稳健地发展。

分析师:黄丽