编者按:【分析师洞察】是36氪最新推出的栏目,每天推出彭博社分析师对行业的分析和见解。BI资深行业分析师Jitendra Waral与Sean Handrahan最近发布报告,对Yelp进行分析,他们认为Yelp的估值倍数偏低,可能会成为收购对象。由于Yelp拥有强大的本地业务,可能会被大型科技企业收购,比如谷歌。

1、重视定位广告,Ylep可能会像LinkedIn一样被收购

2017年,Yelp的增长前景不是很好,虽然Request-A-Quot信息没有货币化,但是用户参与度很高,它可能会吸引收购买家,这些买家想在基于位置的广告业务上扩张,它们想收购估值较低的企业。

这种情况与LinkedIn并购案有些相似,微软抓住LinkedIn估值较低的机会发起收购,当时LinkedIn业绩未达预期,微软收购并将它与自己的服务整合,在潜在市场扩张。美国本土广告开支2017年将会达到1490亿美元,这个市场正是Yelp的目标市场。

Yelp企业估值约为18亿美元,估值倍数比行业平均水平低。Facebook、Snapchat和谷歌正在通过信息、地图向基于位置的广告市场进军。Yelp有360万个位置点,转向自助广告在并购时可以增强吸引力,也就是吸引买家的能力。

2、因为Yelp本地业务强大,买下Yelp可以获得优势

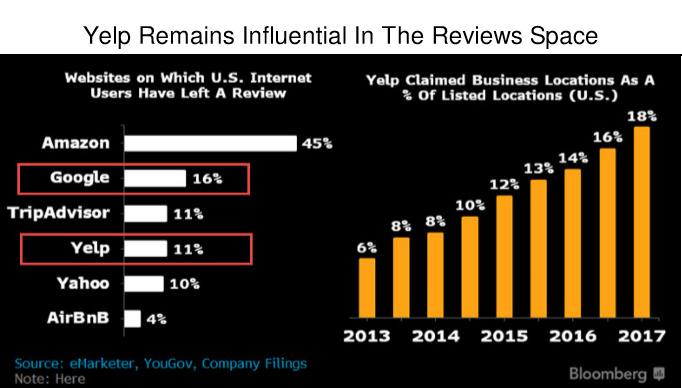

Yelp拥有强大的本地业务(Local-Business),用户基础稳定,可以吸引一些大型科技企业注意,它们想在定位广告市场扩张,收购Yelp就可以在1490亿美元的市场占据优势。Yelp有海量的评论,还有众多的商户和B2C交易功能,市场竞争越来越激烈,收购Yelp可以拉动营收增长,由于它的渗透率比较低,如果大企业收购可以提高渗透率。Yelp的Request-A-Quote也许会成为新的营收源,它的年B2C交易数量正在朝着100万前进。

Request-A-Quote还没有货币化。在Yelp平台上有2000万个商户位置,其中360万商户与Yelp积极互动。一季度,Yelp有付费广告客户14.3万。Yelp还在App内强化食品配送服务,巩固其它交易。

3、谷歌收购Yelp可以增强定位广告和B2C信息服务

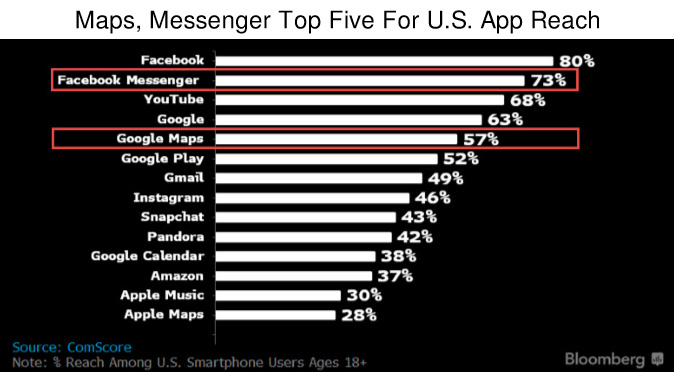

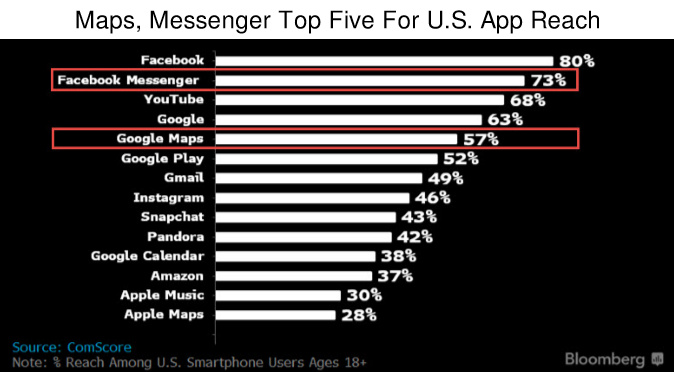

如果发生并购,Yelp因为拥有海量的评论,也许很适合谷歌收购,收购对谷歌发展定位广告、B2C信息业务有利。将Yelp B2C通信功能(包括RequestA-Quote)整合到自有服务可以帮助谷歌克服弱点:它缺少一个流行的信息平台,因为Allo、Duo没有普及。如此一来谷歌就可以和Facebook竞争,Facebook正在努力将B2C Messenger货币化,创造收入。谷歌将Yelp与地图App整合,可以让评论与广告销售额增加。

谷歌尝试在地图中提供广告,但是总体来看地图平台还无法创造大量的收入。谷歌地图用户超过10亿。现在谷歌越来越重视云服务的发展,未来谷歌的目光可能会从信息业务转移到云服务。

4、与互联网同行和LinkedIn相比,Yelp估值倍数偏低

Yelp的估值倍数低于互联网同行,由此可以看出它的销售增长轨道不确定,执行可能会有问题。在微软宣布收购LinkedIn之前的12个月,Yelp 企业估值与Ebitda的倍数为11.2倍,LinkedIn为14倍。Yelp本地广告业务很强,大合作伙伴如果收购,可以为它们增加广告营收,还可以增强B2C通信功能。

微软宣布交易的当天,开出的收购价相当于21.5倍——企业估值是LinkedIn的21.5倍。

【编译组出品】编辑:杨志芳