中国聚碳酸酯产业迎来扩能热潮,差异化和高端化成发展重点

聚碳酸酯(PC)是分子链中含有碳酸基的线性高分子聚合物,可分为脂肪族、芳香族、脂肪族-芳香族等多种类型,但目前实现工业化生产的为芳香族聚碳酸酯。作为高端石化产品,聚碳酸酯是五大工程塑料中需求增速最快的热塑性材料,综合性能优异,在电子电器、板材容器、汽车工业、医疗器械、防护器材等领域有着广泛应用,并迅速扩展到航天航空、光学元件、光电信息等新兴领域。

作为全球重要的聚碳酸酯市场,中国对于聚碳酸酯需求量大、增长速度快,但自给率低(不足四成)。近年来,国家出台了多个政策鼓励建设聚碳酸酯项目,科研单位在具有自主知识产权聚碳酸酯生产工艺方面取得突破,国内企业开始上马、扩建聚碳酸酯项目。

亚化咨询认为,未来几年,中国聚碳酸酯产业将迎来产能爆发期,对外依存度高的现状或将成为历史,而进入市场竞争激烈的阶段。因此,对于国内聚碳酸酯生产企业而言,针对下游新兴市场应用开发差异化、高端化的产品将是企业生存和发展的关键。

1. 国内企业涉足聚碳酸酯业务,打破国外垄断

中国是最早开始聚碳酸酯技术开发和工业化生产的国家之一,但是由于装置规模小、技术水平落后、产品质量差等原因导致了产品无法与国外相竞争。2005年以来,随着拜耳(现为科思创)、帝人、三菱等外资企业开始在中国投资建设聚碳酸酯装置,中国聚碳酸酯市场一度几乎为外资企业垄断。

近几年,国内企业聚碳酸酯项目的投产打破了外资企业的垄断。浙铁大风是国内第一家商业化规模生产的聚碳酸酯内资企业,一期10万吨/年非光气法聚碳酸酯项目已于2014年建成,并于2015年4月开始稳定生产。2015年12月,江山化工以股份+现金的方式,作价9.8亿元收购了浙铁大风100%股权。鲁西化工投资8.5亿元建设一期6.5万吨/年聚碳酸酯项目已经于2015年7月打通生产流程,并在2016年12月宣布将投资36亿元建设二期13万吨/年聚碳酸酯项目。

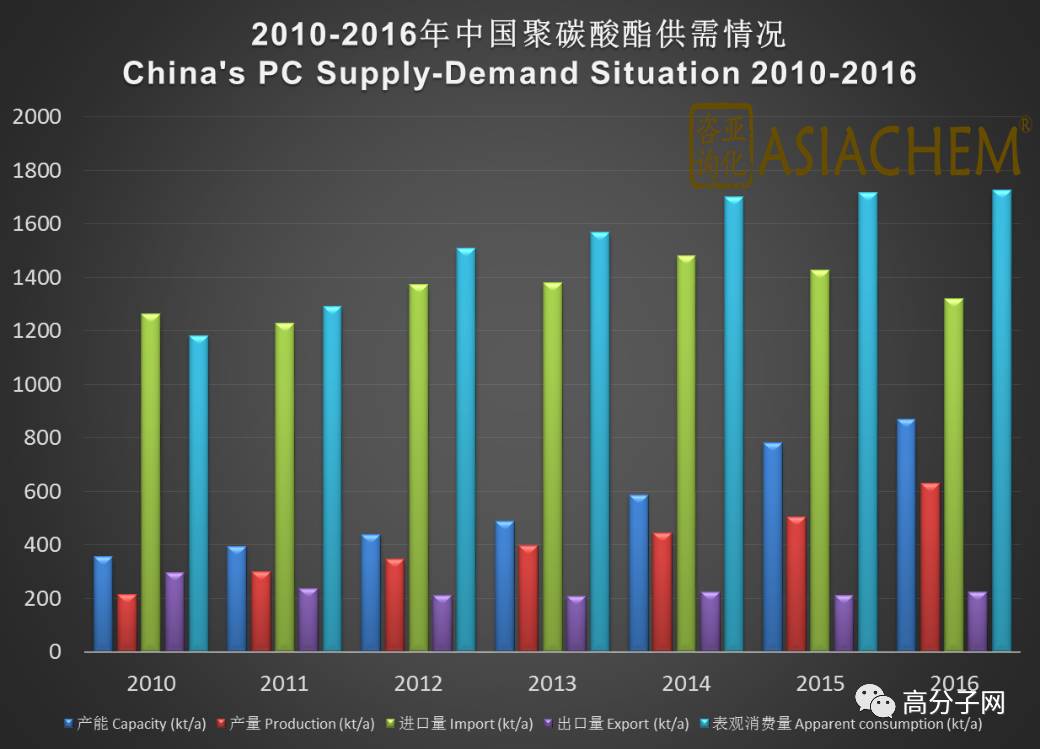

2. 中国聚碳酸酯需求量大自给率低局面依旧

中国是聚碳酸酯生产大国。亚化咨询统计数据显示,截至2016年底,中国聚碳酸酯产能达到了87万吨/年,占世界聚碳酸酯总产能(512万吨/年)的17%。主要的生产企业包括浙江嘉兴帝人聚碳酸酯有限公司(15万吨/年)、上海科思创聚合物(中国)有限公司(40万吨/年)、中石化三菱化学聚碳酸酯(北京)有限公司(6万吨/年)、三菱瓦斯化学工程塑料(上海)有限公司(8万吨/年)、宁波浙铁大风化工有限公司(10万吨/年)、聊城鲁西聚碳酸酯有限公司(6.5万吨/年)等。

中国是聚碳酸酯需求增长最快的国家。亚化咨询数据显示,2016年中国聚碳酸酯表观消费量达到了172.5万吨。虽然这几年中国聚碳酸酯产能和产量增长较快,但对外依存度却一直居高不下。2016年,中国聚碳酸酯仅60多万吨,而进口量高达131.9万吨(净进口量109.6万吨),对外依存度高达63.5%。

3. 国家出台政策鼓励和促进聚碳酸酯产业发展

针对目前中国聚碳酸酯产业面临的供需缺口巨大,进口量和对外依存度居高不下的局面,国家陆续出台了一系列的政策鼓励建设聚碳酸酯项目,指导和促进聚碳酸酯产业的发展。

2013年3月,国家发改委发布的《产业结构调整指导目录(2011年本)(修正)》中,第一类鼓励类包括了6万吨/年及以上非光气法聚碳酸酯生产装置。2017年6月28日,国家发改委和商务部发布了《外商投资产业指导目录(2017年修订)》,其中鼓励外商投资的产业中包括了6万吨/年及以上非光气法聚碳酸酯(PC)。

2016年4月发布的《石油和化学工业“十三五”发展指南》中提出了“十三五”期间中国石化产业发展的七大任务,其中在化工新材料领域的工作重点之一是加快空白产品的产业化过程,具体任务包括了推进PC(聚碳酸酯)、PEEN(聚醚醚腈)等工程塑料和茂金属聚乙烯、茂金属聚丙烯等高端聚烯烃树脂及苯基有机硅单体的研发。

2016年10月,工信部发布的《石化和化学工业发展规划(2016-2020年)》中将聚碳酸酯列为了代表性高端产品之一,预测未来几年聚碳酸酯需求量年均增长率6.7%,2020年的需求量将达到230万吨。规划提出了在化工新材料创新发展工程中要加快开发3D打印用的PC-ABS材料等耐高温高强度工程塑料。

此外,为了提高公众对聚碳酸酯/双酚A的科学认知,促进中国聚碳酸酯行业健康及可持续发展,积极协调并规范行业行为、提升行业整体水平,聚碳酸酯/双酚A中国工作组和中国合成树脂供销协会聚碳酸酯分会(CNPCA)已经先后在2015年12月和2017年6月成立。

4. 创新聚碳酸酯工艺助力产业发展

聚碳酸酯工业化生产工艺已先后发展出了溶液光气法、界面缩聚光气法、酯交换熔融缩聚法(酯交换法)和非光气酯交换熔融缩聚法(非光气法)。经过多年发展,中国也开始聚碳酸酯工艺技术开发领域取得突破。

浙铁大风10万吨/年聚碳酸酯项目采用了“中外联合设计、系统集成,关键设备国际采购,逐步提升设备国产化率”的发展模式,在优化组合国内外先进工艺技术的基础上,自制工艺路线,实现集成创新。这一独创的非光气法工艺技术路线的先进性在于,三套联合装置通过“碳酸二甲酯——碳酸二苯酯——聚碳酸酯”的生产路线,可以实现物料全过程的循环利用,废水排放基本为“零”,并可消耗3.6万吨/年的二氧化碳。浙铁大风已申报12项专利,其中6项实用新型专利已授权,5项发明专利进入实质审查阶段。

中国科学院长春应用化学研究所与中国兵器集团甘肃银光聚银公司合作开发了具有自主知识产权的“500吨/年聚碳酸酯中试研发技术”,并于2008年8月建成中试装置,10月投料试车成功,生产出合格的聚碳酸酯粉料产品,填补了我国一步光气界面法聚碳酸酯生产技术的空白。2013年10月,甘肃银光公司与青岛科技大学合作开发了2万吨/年光气法聚碳酸酯工程化设计工艺软件包。

万华化学开发了具有自主知识产权界面缩聚光气法聚碳酸酯技术,并投资14.6亿元建设20万吨/年聚碳酸酯项目,以双酚A、光气等为主要原料,经过光气反应、合成反应、精制干燥等工艺过程生产聚碳酸酯(PC)。

泸天化中蓝新材料有限公司210万吨/年聚碳酸酯项目采用了中科院成都有机所和中蓝晨光研究院开发的具有自主知识产权的非光气酯交换法工艺,预计一期10万吨/年装置将于2018年5月投产。

5. 逾百万吨产能集中释放,差异化和高端化成发展重点

国内旺盛的市场需求,聚碳酸酯较高的附加值,以及国内外资本技术的推动下,规划、新建或扩建的聚碳酸酯项目在中国密集上马,这些项目新增产能合计超过了200万吨/年,其中的多个项目预计将在未来几年建成投产,届时将有超过100万吨/年的新增产能集中释放。

中国拟在建聚碳酸酯项目

随着中国聚碳酸酯产能的不断提高,未来中国聚碳酸酯产品进口量大、对外依存度高将得到缓解,但同时也有可能会出现产能结构性过剩局面。亚化咨询预计到2020年中国聚碳酸酯产能将超过200万吨/年,而需求量预计为230万吨。

针对聚碳酸酯产业未来可能出现的产能过剩局面,聚碳酸酯生产企业需要提早做好应对。一方面,在新建和规划项目时避免将产品方案集中在通用级领域,应该注重产品的差异化和高端化发展;另一方面需要不断寻找和开拓新的应用市场,开发能占领新兴市场的产品,获得产品的高附加值。

以上内容由亚化咨询胡经理提供,仅供参考学习。由亚化咨询主办的第二届聚碳酸酯技术与市场研讨会将于2017年7月25日在烟台召开。会议将探讨“十三五”工程塑料产业趋势;全球与中国聚碳酸酯市场需求展望;聚碳酸酯生产技术进展与工业化应用前景;中国聚碳酸酯产能扩张规划与新项目经济性分析;聚碳酸酯高附加值产品及新兴应用领域开发;原料双酚A市场与供应展望;聚碳酸酯生产和应用环保问题等。咨询与报名请联系:021-50329633-116 或18019146895(同微信号,或者识别以下二维码)hyj@asiachem.org 胡经理。

我们也有聚碳酸酯微信群,需要加入的朋友请联系编辑: