按照孙涛勇的判断,中国企业服务时间窗口期只有3年时间,接下来的三年时间,中国一定会诞生一家企业级服务的巨头。但这家企业会不会是微盟呢?关键在于微盟能否在短短的3年窗口期内集结一切可以利用的资源与力量抢占市场。

“30岁前不去敲敲钟,都觉得人生不完整”

26岁出来创业时微盟的孙涛勇经常跟团队念叨一句话:“30岁前不去敲敲钟,都觉得人生不完整”。2017年正是孙涛勇的三十而立之年,钟虽然还没敲成,但当年三十岁上市的夙愿却通过另外一种方式实现了。

7月21日,A股上市公司天马股份发布公告,公司将以总价11.997214亿的价格收购微盟60.4223%股份。公告称,根据协议,交易进行前,微盟需剥离其他下属子公司资产,变更为有限责任公司。此次交易将以现金方式进行,交易完成后,微盟将成为上市公司的控股子公司。目前,双方已签署股权转让协议。此外,公告公示了微盟2016年以及2017年1月-4月的收入和净利润。2016年总营收超过3.1亿,净利润超过4717万;2017年1月-4月总营收超过2亿,净利润超过867万。

当日晚间,微盟创始人兼CEO 孙涛勇也公开发出内部邮件,向员工及外界解释了此次并购,在这封主题为“我们的征程,是星河世界”的邮件中,孙涛勇透露了更多信息,其中值得深挖者大概如下:

其一,天马股份这次虽然是以现金收购微盟60.4223%股份,但微盟管理团队并非趁机套现,而是将股权转让得到的现金将大部分用于购买上市公司股票,其中孙涛勇个人将会拿出不低于3亿的现金进行增持(孙涛勇承诺自本次交易公司股票复牌之日起3个月内,在二级市场使用不低于30000万元的自有资金购入公司的股票,并承诺12个月内不得通过任何方式减持该等股票,自该限售期限届满后,每年转让股份数不超过在其名下股份总数的25%。)。天马股份目前市值为122.36亿,其中流通市值112.47亿,如果孙涛勇持有3亿元的天马股份流通股,其本人将成为天马股份第三大流通股东。

根据协议,微盟对未来业绩也做出承诺,2017年度、2018年度、2019年度、2020年上半年(合称“利润承诺期”)实现的净利润数分别不低于人民币1.2亿元、1.6亿元、2.2亿元、0.8亿元,四期合计不低于人民币5.8亿元。公告显示,2016年度,微盟科技营业收入31460万元,净利润4718万元,股东全部权益价值为203165万元。

无论是孙涛勇个人的增持承诺还是微盟的业绩承诺,都表现出微盟管理层对并购后天马股份未来发展的信心。

其二,微盟为什么要选择天马股份进行购并?按孙涛勇的说法是因为“天马股份的大股东是星河世界集团,实际控制人是徐茂栋先生,在与徐总几次交流中,发现徐总对企业服务的理解,对天马的定位,两人不谋而和,天马将定位于大数据驱动的智能商业服务提供商,主营业务将逐渐转变为企业服务、大数据应用、和智能商业服务......”

“我们的征程,是星河世界”

此处的星河世界集团实际上就是天马股份的第一大流通股东喀什星河创业投资有限公司的母公司,其持有天马股份32.603的境内法人股。

天马股份全称是浙江天马轴承股份有限公司,早期是一家机械设备公司,在业务上与微盟距离是比较远的,然而,在被星河世界控股之后,却已经开始转型为一家互联网公司--“大数据驱动的智能商业服务提供商”。

就星河世界本体而言,其定位于中国领先的智能产业互联网平台,成立于2005年,致力于通过互联网、大数据和人工智能技术,帮助产业实现互联网化和智能化,重构产业链及业务链,优化产业效率,推进产业升级,为传统产业和创业公司赋能。目前,星河世界控股A股天马股份、A股步森股份、美股众美联三家上市公司,拥有200多家互联网成员公司,总市值超过1000亿元,已为30万创业者、500万企业及8亿个人用户提供了服务。

徐茂栋

至于星河世界的实际控制人徐茂栋,在互联网圈更是大名鼎鼎的投资人,曾带领窝窝在美国纳斯达克上市,除了用12年时间把星河集团打造成一个产业大数据驱动的智能产业互联网平台之外,旗下还掌握有总计可撬动约450亿元总资金的几个产业基金。

如果了解这些背景,也就不难理解,孙涛勇会选择天马股份了,其本质是微盟选择了徐茂栋旗下的海量产业互联网资源。而在未来发展目标上,微盟的使命是“助力中小企业向移动互联网转型升级,让商业变得更智慧”,徐茂栋赋予天马股份的使命是让企业的管理更简单、经营更高效、决策更优化。两者也是一致的。所以孙涛勇会一语双关的说:“我们的征程,是星河世界”。

其三,在并购之后,被纳入上市公司体系的是微盟软件和广告业务,而被剥离的萌店和金融业务将继续在上市公司体系外独立运营,微盟将保持双品牌独立运营,此次资产的重组不影响公司正常运营,微盟品牌、核心管理团队仍然保持不变。

在微盟发展过程中,孙涛勇一贯善于借力

事实上,推动微盟与星河世界联姻的最根本原因还是双方恰好都赶在最需要对方的一个关键节点上。

天马股份收购微盟的理由已是众所周知,这家正在向智能商业服务提供商转型的上市公司要转型战略计划、开辟新的利润增长点,实现可持续发展,并购是必由之路。除了微盟之外,在7月21日还同时宣布了对博易股份的收购计划,其目标都是为了加强天马股份的企业前台云服务以及大数据应用板块,进一步完善其智能商业的版图,将主营业务逐步调整到以企业云服务、大数据应用和智能商业服务为主体的发展路径上。

微盟科技和博易股份的共同点是两者均为细分领域的领军企业,如果收购成功达成,将使天马股份在企业前端云服务和大数据应用方面获得行业领先地位,从而强化其在智能商业上已获得的先发优势。有评论认为,这次收购也将是上市公司成功转型的一个重要的里程碑。

回头再看微盟。2013年毕业获硕士学位并创立微盟之后,微盟迅速成长为国内最大的微信开发服务商,帮助传统行业向移动互联网转型升级。在此期间,2014年7月,孙涛勇从华映资本拿到了3000万人民币的A轮融资;2015年又从金字火腿拿到1.25亿人民币的B轮融资,超过10亿元人民币;当年11月,微盟又宣布完成C轮融资,海航集团领投5亿元人民币,微盟估值超过30亿。

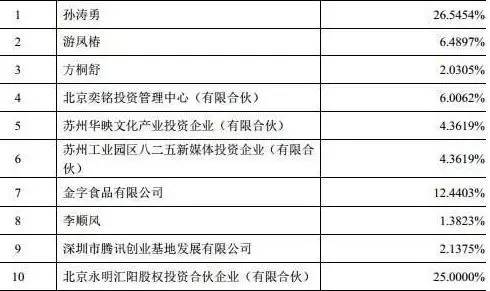

并购前微盟的前十大股东

然而到2017年,微盟的发展再次要上台阶的时候,却遭遇了一定程度的瓶颈,孙涛勇面临多重抉择:从当前国内外的资本环境来看,去纳斯达克敲钟已经很不现实;国内新三板上市又流动性太差;独立IPO的等待期又太长(运营3年,排队2年),思考再三之后,微盟团队在最后签约时刻拒绝了“有近10亿资金”的新一轮pre-ipo融资,而选择了并购路线。

因为孙涛勇发现,如果微盟要成为中国最大的企业级服务商,成为中国版的Salesforce,完全靠微盟自己独立去做每一个行业是不太现实的,所以微盟必须借助于上市公司平台,通过产业并购和投资快速的布局企业服务中销售CRM,协同办公、供应链、人力资源、财税服务、大数据等多个领域,成为真正的中国版的Salesforce。

按照孙涛勇的判断,中国企业服务时间窗口期只有3年时间,接下来的三年时间,中国一定会诞生一家企业级服务的巨头。但这家企业会不会是微盟呢?关键在于微盟能否在短短的3年窗口期内集结一切可以利用的资源与力量抢占市场。

从这个角度看,微盟选择被天马股份并购,实际上是找到一个进入“星河世界”的入口,看中的是天马股份背后徐茂栋的格局与行业布局,是星河世界生态里的200多家互联网成员公司。

在微盟发展过程中,孙涛勇一贯善于借力,比如与腾讯的关系,微盟是腾讯生态最佳服务商之一,且腾讯对微盟持股2.1375%,此次股份转让后腾讯持股比例也没有发生变化。

Salesforce是创建于1999年3月的一家客户关系管理(CRM) 软件服务提供商,可提供随需应用的客户关系管理平台。在《福布斯》全球最具创新力企业排行榜上Salesforce名列首位,而且连续第四年稳居宝座。目前市值高达625.15亿美元。在中国,不止一家企业宣称要成为或者被认为要成为中国版的Salesforce。其中不乏互联网巨头旗下业务,再加上一批移动CRM新贵,行业竞争相当激烈。

在美国,2800万家企业孵化出了超过45家SaaS上市公司,其中Oracle、Salesforce、Workday三家市值超2700亿。但在拥有更大企业基数的中国,到目前为止还没有一家行业超级独角兽现身。

三年之后,这个超级独角兽会不会是微盟呢?