图片来源 © 视觉中国

医美平台们越来越“像”了,正如诞生于这些平台的那些标准化的俊俏脸庞。

在新消费升级与上千万融资金额的映衬下,2016年,新氧、更美相继拿到C轮融资,美黛拉、悦美、美丽神器进入B轮队列,直播平台也意外地给医美APP添了一把火。

更美、新氧这两家C轮公司已在应用商店中占据了第一梯队,马太效应愈发明显。但这场卡位赛的第一轮却陷入了同质化竞争,同样上百万篇真人整形日记,“用户分享社区+折扣电商”的运营模式也难辨差异。2017年更美将品牌升级,计划成为行业第一信息入口;新氧CEO金星也在今年向媒体透露“垂直交易平台方面,我们认为每个领域里会只剩一家。”

根据是否需要手术,可以将医美行业细分成两个市场,如注射玻尿酸、肉毒素,这类以皮肤管理为主的非手术项目称为微整形,被纳为二级诊疗科目,受众群体多为28岁-35岁的年轻白领 ;隆胸、抽脂、开眼角等需要进行手术的项目属于整形,为一级诊疗科目,受众多为36岁-50岁的成熟女性。

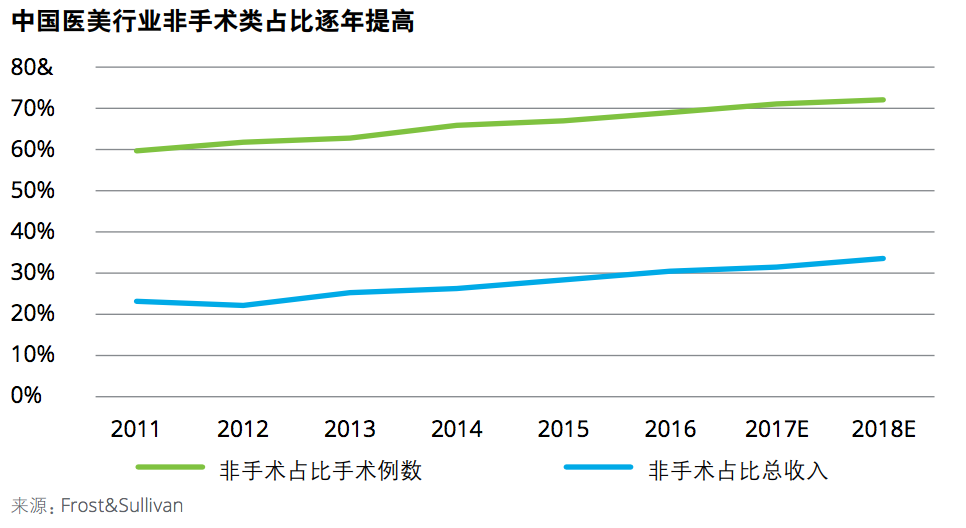

(图表来源:德勤《中国医疗美容市场分析2017》研究报告)

与手术类项目相比,微整形业务产品标准化程度高、风险相对较低、操作简便起效也快,经卫生部门行政许可设立的医疗美容机构即可开展。迸发出的市场需求,将多数医美平台推进了微整形业务中,更美、新氧均在开屏页面标注“微整形APP”以厘清定位。

据德勤发布的《中国医疗美容市场分析2017》报告显示,微整形业务近几年的增长程度远超手术类项目,而用户数据也支持了这一点,悦美APP平台最高频的下单需求为玻尿酸填充,占比高达60%;更美的医美白皮书中也提到,玻尿酸填充销量最高。

“如果拼流量的话,一旦大平台开始做这件事情的时候我们就没有机会了。”美呗创始人龚连胜在接受钛媒体采访时如是说,而悦美CEO向小琴也曾表达过同样的看法,“作为医美这样一个垂直细分的行业,要做一个线上的大平台难免会遇到瓶颈。”

天猫、京东、美团点评纷纷杀进医美领域,综合型交易平台流量大品类全,涉足的医美项目以微整形业务为主,在龚连胜看来“手术难度高、风险大、需求相对较少,这是大平台不愿意做的。”

与这些“挟流量以令价格”的交易平台不同,美呗以对接手术服务的整形业务为切入点,成立六年,仍处于A轮阶段的美呗已实现盈利,“增速持续增长的情况下,医美行业仍属于非常早期。”

ISAPS2015年数据显示,医疗美容疗程渗透率以每千人接受医疗美容疗程为单位,中国人每千人接受医美疗程为1.7,同比美国为12.6,巴西11.6,韩国8.9; 虽然中国医美市场(包括手术和非手术业务)规模和全球占有率正逐渐增长,但较低的渗透率正是龚连胜认为行业处于早期的原因。

报纸上的“豆腐块”广告、百度竞价排名、美容院的层层导流,都是线下机构获客的主要来源。清科研究中心曾计算过,2016年国内医美机构成功获得一个消费客户的成本在6000元以上,其中70%的资源用在获客上。而同样作为中下游的客户来源,医美平台的崛起给线下机构提供了一个更具性价比的方式。

虽然一开始入场,医美平台便肩负着“颠覆”行业的使命,但至少现阶段,在成为线下医美机构最大获客渠道之前(已有分析师指出约80%医美机构正减少在搜索引擎上的投入,超过30%机构表示,医美APP正在成为主要获客渠道),平台仍无法对线下医美机构掌握话语权,当医美行业乱象频发时,医美平台能做的也只能是加紧自身平台的各种机构资质审查。

“流量和销量是两件事情,对于商户和用户来讲,重要的还是交易,20%的流量贡献80%的交易量就可以了。”龚连胜试图从市场供给的逻辑来分析手术业务与微整形的不同,手术整形服务最稀缺的是优质医生,而安全则是关键,“我们的边界在于医疗,手术台需要医生。”

微整形业务消费平均客单价在2000元到3000元之间(当然低价折扣会更低),而手术消费客单价在5000到6000元之间。悦美在开第一家线下门诊部时,向小琴也认为,“未来医美行业的增长点还是在线下。”

正因如此,美呗在今年推出了300人左右的咨询师团队,在高举着“去中介化”、“消除信息鸿沟”旗帜的医美行业中,逆势而为之意尤为明显。

医美平台创业热潮涌现的那几年,信息不对称成了大多数人势要攻克的难题,这一点似乎与当年的团购网站如出一辙。

一去一建,难免会心生疑虑,为什么医美平台仍未消除信息鸿沟?而医美行业是否真的如房地产一样需要“中介”存在吗?

医美平台的崛起将玻尿酸、肉毒素原本上千元的价格压缩至百元,标准化产品价格透明化,也减少了议价空间;但对于手术而言,手术台上的艺术无法标准,手术的复杂性、消费者是否有适应症、医生的对比、价格对比、手术量和差评等等这些,都是消费者在做决策时需要参考的,而决策过程是又一次的信息理解和筛选,这也就是为什么手术消费的决策周期较长,而这种差异化和随机性,是无法靠只会一股脑将信息丢在你面前的互联网所能解决。

既然鸿沟无法填平,更多医美平台也尝试将常存于线下医疗机构的咨询师角色搬到平台,悦美咨询师在线上交易服务之外提供咨询和售后服务,帮助用户提供前期咨询和术后安抚。美呗咨询师作为设计师的角色,帮消费者设计好风格,帮她们找到20年专治眼修复的大夫、15年专治鼻修复的大夫,而这一点与线下机构中扮演“经纪人”角色的咨询师有所不同,“欲整容先整心”是医美咨询师的首要使命。

但目前美呗也只能帮助用户解决手机挂号,院内的分诊和手术排期尚未接入,“除非把医院的HIS系统打通,但是手术后的拆线用药提醒、满意度评估、售后我能做,只是医疗分配我还进不去,随着时间的成熟会慢慢推进。”

正如前文所说,医美行业中最为稀缺的是医生资源,咨询师目前能解决的是提升医生效率,而随着多点执业的推进,如何解决本就稀缺的医生资源,也成为各医美平台的着力点。

比如更美推出医生IP计划、新氧推出“云诊所”为医生提供创业平台,在龚连胜看来,咨询师服务、医美SaaS服务等都是提升医生效率的行为,在此基础之上,只有平台形成规模、在平台创业足够简单(不需要投百度广告、也不需要装修很大的医院),才会带动更多医生创业,催生出供应链,催生出医生供给,而在此之前,医生只能去大医院打工。

当医生独立于平台成为IP时,服务好医术高的医生自然会有源源不断的用户,医生的评价就是招牌。目前各医美平台都在自建评价体系,多以医生为主,包括医院的历史失败几率和医生失败几率等。

作为一个参考体系,评价只能帮消费者排除水平差、服务质量差的机构,虽然平台中有不少用户案例分享,但对于整形这种私密行为,如何解决不愿意晒的问题?美呗尝试自营评价,一个十人左右的服务部门每个月有问卷要求和电话量要求,虽然这一点看起来不那么互联网。

行业中的选手已经在朝着第一平台的方向走,美呗仍在自己的逻辑之下做更细分的市场“未来2年做到国内600亿眼部手术交易量的2%”,龚连胜认为目前的重点是,能不能把手术交易做好,优质用户被照顾好后优质医生自然会聚集,在正循环的基础上再扩充品类,做皮肤管理等业务的复购率和粘性也会更好。

从手术切入再扩充品类,美呗采用高维到低维打法,而新氧、更美是基于微整形业务再提供手术服务,是低维到高维的策略,虽然两种平台的用户群体并不相同,运营模式各存差异,但对于线下整形机构而言,目前两种“获客渠道”依然可以并行存在,可以预见的是,随着业务的蔓延,以微整形业务起步的医美平台,和以手术业务切入的医美平台终会正面交锋。(本文首发钛媒体,记者/付梦雯)

尊敬的畅言客户,您好。您所使用的网站评论功能已广告作弊被限制使用,如有疑问,请咨询客服电话400-780-9680。