半导体从业者应该很多年没有看过最近两年那么火爆的景象。无论是做材料、设备、晶圆代工、芯片设计还是分销,都迎来了好景气,营收屡创新高,这也拉高了整个半导体行业市场规模。

市调机构顾能(Gartner)预估,2017年全球半导体市场规模将年增16.8%,首度突破4000亿美元大关,达到4014亿美元的历史新高记录。另一家市调机构IC Insights预估,2017年全球半导体市场规模将年增15%达到4191亿美元。从知名半导体公司上半年业绩表现来看,一切都在发展的预期之内。让我们来盘点一下全球半导体前五强的上半年营收表现,探讨一下半导体产业的发展走势和他们面临的可能挑战。

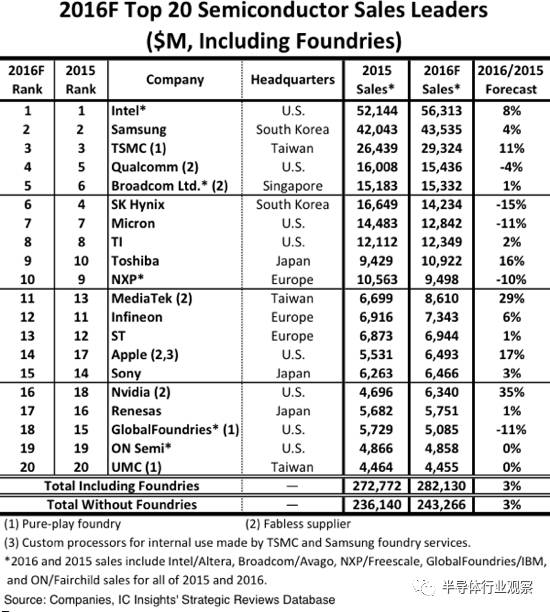

2016年全球半导体营收排名前二十(source:icinsights)

Intel利润暴涨,挑战者来势汹汹

从最新财报显示,Intel Q2营收148亿美元,比去年同期增长了9%,运营利润为38亿美元,同比增长190%。从数据看,Intel上半年每个季度的营收和利润都比较稳定。2017上半年,英特尔营收296亿美元,运营利润为74亿美元。与去年同期的273亿美元营收,39亿美元运营利润相比,有了明显的增长,这与Intel的业务调整有直接的关系。

具体到各个产品线营收上,客户端计算部门以162亿美元的营收成为Intel的最大营收来源,这个部门主要是由PC芯片与移动芯片部门组成,当中的PC芯片是绝对的营收主力,也是Intel这么多年来领先半导体行业的根本;紧跟其后的数据中心部门,总营收达到了86亿美元;这两个部门占了英特尔总营收的84%。

业务部门 |

2017 Q1营收 |

2017 Q2 营收 |

2017 H1总营收 |

客户端计算部门 |

80 |

82 |

162 |

大数据中心部门 |

42 |

44 |

86 |

物联网部门 |

7.21 |

7.2 |

14.41 |

非易失存储部门 |

5.34 |

8.74 |

14.08 |

可编程解决方案部门 |

4.25 |

4.28 |

8.53 |

英特尔 2017 H1的营收(按部门划分,单位亿美元)

从上图不同部门的营收发布我们可以看出,成长最快的是非易失存储解决方案部门,主要是来自于“傲腾”内存的贡献。这个脱胎于3D XPoint,能够同时拥有DRAM和Flash特性的技术拥有比NAND Flash快1000倍、比DRAM密度高8到10倍的优势,这让他们在云端和数据库服务器上有了很大的应用空间和潜力。

但是制造过程的复杂会给Intel带来成本压力,在3D NAND Flash和DRAM产能拉升之后,3D Xpoint的技术优势是否还能超过成本让其称为客户的首选,这也是一个疑问;再加上NVDIMM-P和3D Super-NOR这些新技术的挑战,Intel的非易失存储业务还有很大的不确定性。

而收购Altera整合的可编程解决方案部门,今年业绩表现也没有想象中那么美好。他们FPGA在数据中心和人工智能中获得的机遇似乎没有Xilinx那么好,表现也没有那么出色,在刚公布的财报中,X家季度营收达到6.15亿美元,还是领先Intel同等业务一个身位。

值得一提的是,营收最多的的PC芯片和大数据中心服务器芯片业务,也碰到了近年来难得一见的AMD雄起,RYZEN和EPYC来势汹汹,万年老二也许真能从Intel户口里拔牙。

不过由于Intel的基带被苹果采用到最新的手机上面,且份额有所上升,考虑到苹果即将到来的iPhone 8的影响力,这对Intel业绩来说会是一个很大的推动。

三星最好的时代,三星最坏的时代

对三星来说,这是最好的时代。从他们最新发布的二季度财报中看到,三星该季度的营收达到61万亿韩元(约合548.1亿美元),运营利润也有14.1亿美元(126.7亿美元),税后利润更是高达11.054万亿韩元(约合99.3亿美元)。根据分析师称,这个利润是超过苹果的同期利润。这也让三星在这季度正式超越Intel成为全球首屈一指的半导体供应商。

华尔街日报指出,三星二季度实现销售额157亿美元,营业利润71亿美元;而英特尔第二财季收入148亿美元,营业利润38亿美元。据半导体市场调查公司IC Insights Inc.的数据,三星在总规模3,650亿美元的半导体行业曾多年位居第二,且规模远小于排名第一的英特尔,而最新公布的季度业绩标志着三星的半导体销售额首次超越了英特尔。这是英特尔20多年来首次痛失半导体头名。

三星Q2的营收表现(source:三星)

从上图可以看出,三星真的主要营收来自IM((IT & Mobile Communications,IT和移动通讯事业部),但是利润却主要来自包含半导体 DS(Device Solution,半导体事业暨设备解决方案事业部),这个部门主要是供应包括DRAM和NAND Flash在内的众多半导体零组件。

在过去的一年多,存储产品由于综合因素的影响,造成价格飙涨的后果,这就让DRAM和NAND Flash的老大三星创下了历史佳绩。再加上三星几近垄断了小尺寸OLED的供货,苹果iPhone在这个方面的切入和强需求,给三星带来了强大的成长动力,这在下半年也应该不见停歇。

据路透社报道,全球有18%的NAND Flash存储都被苹果吃下,推测出iPhone 8销量2017年可能就会达到1亿支,相较于2016年的iPhone 7s的8230万支,有了20%左右的提升,再加上OLED的需求,三星下半年的业绩还会持续攀升。但是对三星来说,挑战也是显而易见的。

首先,NAND Flash的大幅度扩产,会对他们造成冲击。虽然三星占领了不少的份额,但是每个供应商都在快马加鞭的推进产能产量,之前造成缺货的原因之一——3D NAND Flash的制程产品趋向于成熟。集邦表示,在第三季度,第三季3D -NAND Flash产出比重将正式超越50%,成为NAND Flash市场的主流制程,进而增加了出货量。再加上中国长江存储的奋起直追,三星在未来几年面临的压力不小。在DRAM方面,三星等也会提示也会提升18nm DRAM的产线,这就给未来带来更多的可能。

另外,三星本身的动荡也会是公司的一个不安定因素。实际领导人李在镕因为向前总统朴槿惠行贿,现在依然身陷囹圄;三星崛起的关键人物李健熙又病入膏肓;手机业务因为NOTE7“电池门”而一泻千里;Intel、Apple、LG甚至京东方的竞争又让三星如临大敌;加上软件方面的短板、某些韩国人民的抵抗,三星需要一个人来定君心,给大家一个更好的方向。

所以说,这对三星来说,又是一个最坏的时代。

台积电高端制程领先不明显,中低端竞争进入白热化

对台积电来说,这又是一个不是很理想的财季。财报显示,2017年Q2,台积电的营收为2138亿元,季减8.6%,年减3.6%;毛利率50.8%,低于预期。税后纯收益662.7亿元,季减24.4%,较去年同期下滑8.6%,每股税纯益为2.56元,创5季以来低点。

台积电第2 季营收为70.6 亿美元,季减5.9%,年增3.2%,第2 季由于美元兑新台币升值2.8%,较去年同期也升值6.6%,因此造成以新台币计算的营收,季、年减幅度都较美元计算营收还多。

连台积电发言人也说,第二季是台积电最差的情况。

按照台积电方面的解释,第2季营收、毛利率与营业利益率主要受汇率影响,而在营运面又有客户库存去化、手机产品需求季节性波动,加上未分配盈余的10%营所税所致。但我们也可以从台积电的营收分布上看到一些端倪。

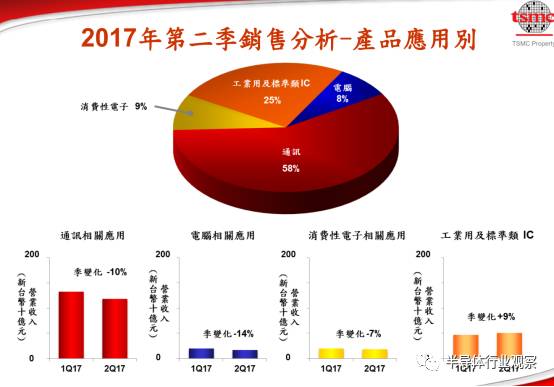

台积电第二季销售占比(按应用划分,source:TSMC)

从上图我们可以看出,台积电营收的主要来源是通讯,这个较之上季度减少了10%,而电脑相关应用和消费性电子相关应用带来的营收也分别较上季下滑了14%和7%。唯一同比上升的业务就是工业及标准类IC。

换个角度,从制程占比上看,28nm依然是台积电营收的主力,占比达27%,16/20nm的营收占比则有26%。其他则有40/45nm占营收13%,65nm占10%等等。而最新制程10nm的营收只占总收入的1%。

台积电2017年Q2营收(按制程划分,source:台积电)

其实对比于2017年Q1和2016年Q4,可以看出,通讯类别应用的营收一直都在下滑,16/20nm制程带来的营收比率也在下降,这当中有一部分应该是来自制程往10nm转变带来的影响,但苹果iPhone的销售乃至整个市场手机通讯市场的乏力,对其造成的影响,也是不小的。

展望未来,其实我们也应该看到,在先进制程方面,台积电面临三星、格芯的紧追慢赶,28nm及以下,联电、中芯国际和一众中国厂商俯视耽耽。台积电的压力不可谓不小。

本月中旬在南韩首尔举办的三星晶圆代工论坛上,三星方面表示,他们的目标是今年将晶圆代工的市占从第四名提升到第二名,未来则打算超越台积电,这主要是来自于他们7nm及先进进程的加紧研发。据透露,三星南韩华城(Hwaseong)S3预定今年底启用,将生产7、8、10纳米制程晶圆。目前已公布的7nm路线图中,格芯和台积电的速度最快,三星事实落后。据韩媒报道,三星决定加快6nm的步伐,其中试产2019年初开启,量产在2019年下半年开工。此举旨在和台积电抢夺2019年高通和苹果的手机芯片代工合同。

另外,为了追赶台积电,三星撒钱狂买设备,带动韩国超越台湾,成为全球最大的设备采购地区。半导体设备材料协会(SEMI)估计,2017 年南韩晶圆设备的投资额将飙升68.7%,达129.7 亿美元,胜过台湾的127.3 亿美元。

在中低端方面,联电这个台积电一生之敌也会让台积电挑战日增。拥有成熟28nm制程的联电和中国大陆的合作十分紧密,这会让台积电有所顾忌。

另外,格芯在成都投资的工厂,也会给台积电带来威胁。半导体行业观察早前曾经披露,格芯成都工厂将会建设主流的130nm和180nm CMOS工艺12寸晶圆生产线,预计2018年投产,预计产能为2.5万片;二期则建设格芯最新的22FDX 22nm FD-SOI工艺12英寸晶圆生产线,预计2019年投产,预计产能6万片。尤其FD-SOI工艺,根据格芯方面说,这是一个适合于物联网和人工智能工艺,未来的前景是十分可期,而格芯也在各个方面推进这个技术。

不过话说回来,早前台湾媒体Digitimes报道,台积电内部设计服务团队自2016年以来,所有研发资源就被人工智能相关芯片客户订单耗尽,甚至到2018年前,几乎无力再承接大型及先进制程技术芯片开发案的情形。由于这些半导体产业外客户普遍指名要用台积电的最先进制程技术,这就给台积电带来巨大利好。

不过人工智能这个市场究竟会有多大呢?半导体行业观察是保留态度的。

至于中芯国际、华虹宏力、华力微电子这些中国厂商的亦步亦趋,台积电也应该提防他们在某些细分领域切入,分薄其利润。

高通陷入多事之秋,需要NXP提供更强大的动力

这两年来高通的日子不好过。过往的专利授权模式受到了各大企业和各国政府的挑战。高通依然还在挣钱,但是急需加油,让他们的引擎充满动力。

在刚过去的二季度里,高通营收54亿美元,同比下降了11%,净利润9亿美元,同比下降了40%。分业务看,技术与服务部门营收40亿美元,同比增长5%,环比增长10%;授权收入营收11.7亿美元,同比减少42%,环比减少48%,主要是与苹果的专利诉讼导致未收回部分授权费。再加上中韩之前的反垄断调查,高通遭受到前所未有的挑战。

高通二季度的营收(source:高通)

对于高通陷入这种现状,高通的首席执行官史蒂夫·莫伦科夫在日前接受CNBC电视台的《直击华尔街》(Squawk on the Street)节目采访时称:“独一无二意味着容易受攻击。打官司和为自己辩护很花时间,但这是值得做的。对股东来说,这是非常有价值的。”

莫伦科夫称:“我们的专利授权业务是对我们全部专利组合的授权,其中一些专利涉及芯片,其中一些专利不涉及芯片,其实绝大多数专利都不涉及芯片。而在芯片方面,我们显然是在竞争非常非常激烈的芯片市场上参与竞争。我认为,当我们观察这个市场后,没有办法不得出这样结论:半导体行业是世界上竞争最激烈的行业。”

莫伦科夫认为,有了高通的创新,iPhone和其它设备多年来的技术进步才成为可能——这就是为什么苹果和其它公司需要按照其“终端”的价格,向高通支付专利授权费用。莫伦科夫将此作为高通确保设备“稳定可靠”的一种方式,而苹果则认为高通是在要求分享其最终利润。

莫伦科夫称,没有高通的技术,“你几乎不能做任何事情,从获取GPS位置到拍摄照片到访问操作系统再到进行视频和音频编码等。这全部属于高通的知识产权,所以按专利的组合进行授权,是让OEM(原始设备制造商)确保产品‘稳定’的最好办法”。

尽管面临多起诉讼和反诉讼,并且今年5月份高通向法庭申请了针对苹果iPhone的初步禁令,莫伦科夫认为高通与苹果的这场冲突有可能在法庭之外解决。

莫伦科夫称:“通常情况下,公司倾向于在法庭之外达成协议,有时是按照法庭的步骤,有时不按照法庭的步骤。对于这两种方式,我们过去都经历过。你知道吗,这也可能是一个解决方案出现的情形?”

编者认为,高通的营收自不然与他们在无线领域筑起的难以绕过的专利池有关,各国政府和苹果等的“揭竿而起”和中国俗语的“木秀于林,风必摧之”有异曲同工之处。不过从高通自身上看,也许对市场没能看得太透彻,造成了今日那么被动。

回想当初高通收购CSR是多么果断,这也进一步扩展了其在无线领域的影响力。但是在现在市场火热的汽车电子和人工智能市场,高通似乎慢了一点。醒悟过来的高通在去年下半年斥巨资买下了NXP,但一直到现在都没获得几大主要市场政府的审核通过,这对于想在汽车电子等领域大展拳脚的高通,有些限制了发挥。

至于人工智能方面,高通也在近期宣布开放了骁龙神经处理引擎。有消息称这个Fabless巨头将会在迟些时候推出一个AI专用芯片。由于他们在芯片设计领域的绝对优势,高通的出招应该会不同凡响。

在物联网方面,高通也基本走在了市场前列,独一无二的NB-IoT/eMTC双模芯片,让他们在未来的物联网世界里不会错失任何一个方向;5G通信基带的持续强势,对RF前端的加大投入,高通其实还是紧握着未来世界的入场券。

现在需要的是尽快完成NXP交易,这里带来的想象空间是非常巨大的。

低调的新博通,在谋划一个大未来

在Avago拿下博通,并将新公司改名为新博通之后,新博通似乎低调了很多,但也不能掩盖他们的优越表现。

据新博通的财报显示,他们第二季度营收为41.9亿美元,略高于上一季度的4.139亿美元,比去年同期的35.41亿美元增长了18%。毛利率为19.76亿美元,占净收入的47.2%。相比之下,去年同季度,毛利率为20.01亿美元,占净收入的48.3%。收益(包括终止经营业务的影响)为4.64亿美元,每股摊薄收益为1.05美元。相比之下,去年同季净收入为2.52亿美元,即每股摊薄收益0.57美元,净亏损12.55亿美元,即每股摊薄收益3.02美元。

按业务划分,本季度Broadcom有线业务销售额21.15亿美元,无线业务11.5亿美元,企业存储7.12亿,工业及其他2.24亿美元。上季度分别是20.87亿,11.75亿,7.07亿和1.8亿。一年前是有线业务20.63亿,无线7.92亿,企业存储5.25亿,工业及其他1.82亿。

博通目前已经是通信芯片厂商中的巨头了,它以宽带和wifi芯片闻名,其中最著名的是投放市场最早的电缆调制解调器,同时这款产品也扩展到了网络处理器和以太网交换芯片市场。博通公司在SDxCentral世界反响最强烈的当数交换机,因为它的芯片都是应用于设计新的交换机,包括大多数电流波形的白盒交换机。

安华高开始于Agilent Technologies的私募基金,而Agilent Technologies是从惠普衍生出来的。安华高一直关注的是一款名为III-V的芯片,这款芯片并非基于硅,而是将元素周期表中第三和第五组的元素组合起来(例如:磷化铟)。安华高的产品包括LED和通信方面的光学收发器。

但在被Avago收购之前,博通遭遇增长停滞,原因是无线和数据中心领域的客户都压低了价格,并向数量更少、规模更大的供应商采购更多组件,手机基带更是惨淡收场。至于Avago,作为射频领域的领先者,除了因为想降低未来的竞争风险以外,还为了更好的押宝未来,于是就斥巨资收购了前者。这项交易使得新博通成为一家拥有强大有线与无线通讯产品组合的业界巨擘,足以与高通(Qualcomm)、联发科(MediaTek)与英特尔(Intel)等公司分庭抗礼。

回看这笔交易,拥有WIFI、蓝牙和NFC还有SoC研发优势的博通可以扩充Avago的产品线。Avago可望透过为其客户以及在多个市场竞争的业者提供整合的通讯、射频(RF)、功率放大器(PA)与薄膜体声波谐振器(FBAR)/低杂讯PA(LNA)滤波器等产品组合,使其处于一个轻松取得更高市占率的有利位置。

加上博通一直是封装制造商的合作伙伴。如今,随着新博通的行程,未来值得观察的是他们将如何延续这一合作伙伴关系,或者他们将另行在自家套件中整合Broadcom的元件系列以提升其封装方案?

例如将博通的芯片与Avago自家的PA、多工器与开关等产品中,从而为低、中、高阶ODM与OEM创造出一款更完整的参考封装方案。有鉴于手机市场的持续整并以及穿戴装置的价格敏感,在同级解决方案中,一款具吸引力与竞争力的最佳化参考设计别具优势。

可以看出,新博通的这种可能解决方案,和高通现在推动RF前端集成的解决方案如出一辙。在5G和物联网的时代,新博通也有一席之地。也许大家会提博通把物联网事业部卖掉的事宜,但卖掉的只是一些人和一些产品线,仅此而已。

总结

在半导体这个世界里,强者恒强似乎已经成为了一个定局。但我们要认识到这个世界没有常胜将军,因此作为供应商要时刻关注着市场的发展,否则一些失误就会造成被动的局面。例如移动时代的Intel和现在的高通。

不过我们也见识到,市场和资本的力量,高通和Intel甚至Avago的买买买,让他们可以轻易又筑起自己的护城河,继续在未知的市场里赢得新的未来。

当然,有一点需要谨记,不能讲鸡蛋都放在一个篮子里,这对于半导体行业来说,也是必须遵守的。对于中国半导体厂商来说,这些国际巨头的发展经历,也是值得借鉴的。(文/李寿鹏)

R

eading