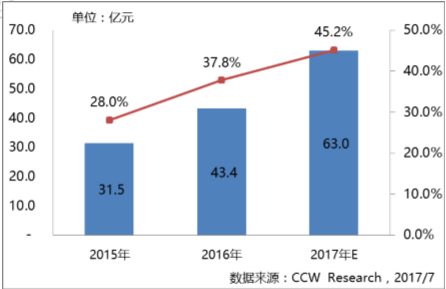

近日,计世资讯发布(CCWResearch)《2016-2017 年中国金融云市场现状与发展趋势研究报告》,该报告研究结果表明,2016 年中国金融云市场整体规模为43.4 亿元。预计2017 年,市场规模将达到63.0 亿元,同比增长45.2%。

计世资讯从发展能力和市场能力两个维度分别对金融云IaaS 市场和金融云PaaS 市场中主要厂商进行竞争力分析。通过对市场中各厂商进行系统的评估,我们能够看到在金融云IaaS 市场中华为、云宏是市场中处于领先位置的厂商。在金融云PaaS 市场中Red Hat 和Pivotal 以及BoCloud博云是处于领先地位的厂商。

金融领域已经成为当下应用云计算技术最迫切的行业之一。随着大量的金融机构开始应用云来承载应用和处理高并发业务。云计算技术正在与金融行业快速结合,在金融行业内快速发展。银行、基金、保险、券商等金融机构纷纷涉足云计算,拉开了金融信息和数据管理创新的帷幕,给金融云厂商提供了广阔的发展平台。未来,关于金融行业云计算应用的标准将越来越明确,同时随着技术的不断创新,云计算在金融领域的应用也将越来越广泛。

图表1 2015-2017 年中国金融云整体市场规模及增长率

一、2016-2017 年金融云整体市场特点

金融企业大量上云,业务上云形式呈现多样

不论是自建私有云的方式还是通过与第三方公有云合作的方式,越来越多的金融企业利用云计算技术有效降低运营成本、促进产品创新。根据计世资讯调研结果显示,目前已经有接近40%的金融机构开始尝试将IT 业务搭建在云上,而未来这一数字还将持续增长。

传统银行、证券等企业更倾向于金融私有云或者混合云的建设模式。而大量的新兴互联网金融企业更倾向于公有云的模式,通过与第三方公有云厂商合作,实现自身业务的快速扩展,业务快速上线。不同的金融企业也根据自身情况选择自身技术团队独立建设或者选择与金融云提供商一起合作建设的模式。

金融企业上云仍需要提供商的引导

对于金融企业来说,怎样上云,采用何种方案上云,上云后会给自身带来何种变化,这些方面还是比较模糊。因此云提供商需要对金融企业、机构进行足够的教育与引导,力求能够让用户明确上云后所带来的变化以及自身上云的需求特点。

国产厂商发展迅猛,市场份额分散尚没有厂商形成统治力

在金融云市场中国产厂商的崛起是市场中的一大特点。开源技术和国产化趋势相结合,使得国产产品已经成为了市场中的主流。在强调自主可控的大背景下,国产金融云厂商得到了前所未有的发展机遇。

金融云市场目前仍处于发展前期,现阶段各厂商所占份额比较分散,尚没有哪家公司在市场中形成足够的统治力。由于金融云市场的特殊性,需要云厂商和用户一同探索产品和市场的发展前景,因此一些专注于金融云市场的中小型云厂商正在逐渐脱颖而出。

安全性和可靠性至关重要

IT 系统的安全性和可靠性对金融行业而言至关重要。也正是出于安全性和可靠性的考虑,现阶段对于金融云的发展,金融企业普遍也是持谨慎的态度,并没有盲目追随。大部分金融机构在金融云产品部署实施之前都要经过大量严格的测试,通过模拟不同的业务应用场景,测试产品的可靠性。只有通过了严格的测试环节才有可能进入实际部署阶段,这也是当前金融云产品推进速度较慢的重要原因。

金融专有云模式兴起

当前,一些大型金融企业牵头,在自身搭建金融私有云的同时将冗余的资源提供给特定的、有需求的、受限于资金、技术能力等方面的中小型金融企业,最终形成专供金融行业企业使用的金融专有云模式。借助大型金融机构在金融云领域的经验使得中小企业能够安全快速的实现业务上云。

目前这种介乎于公有云和私有云之间的模式正在金融行业中正在快速普及,据了解政府部门也计划出台相关政策方面的鼓励措施以促进金融专有云的发展。

二、中国金融云PaaS 市场现状及特点

1、金融云PaaS 市场规模及增长率

金融云PaaS 市场涉及范围比较广,主要包括开发侧、运维侧及监控侧的相关产品,涉及包括容器化应用部署管理产品、运维平台类产品、应用性能管理产品以及相关中间件产品等。在实际应用中厂商往往会将上述产品集成在统一的平台化产品中为用户提供服务。

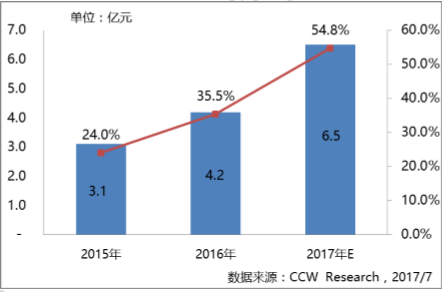

计世资讯的研究结果表明,2016 年中国金融云PaaS市场规模为4.2亿,2017年预计将达到6.5亿元,同比增长54.8%,金融云PaaS 市场正在进入高速发展期。

图表2 2015-2017 年中国金融云PaaS 市场规模及增长率

2、金融云PaaS 市场品牌份额

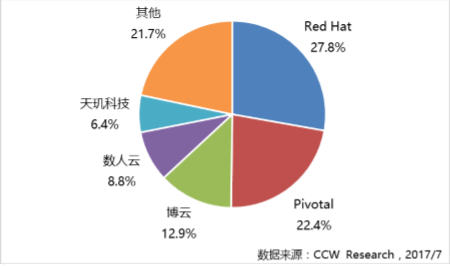

金融云PaaS 市场尚处于起步阶段,市场参与厂商并不多。而且各厂商分别在应用部署管理和运维管理方面各有侧重,市场还处于培育阶段,市场份额也相对集中。

计世资讯研究表明,2016年中国金融云PaaS市场中Red Hat和Pivotal两家国外厂商依旧是市场的主导,大型的金融机构更愿意选择比较成熟的PaaS 实践方案,而且一些金融机构也会倾向于与Red Hat 签订原厂合作协议,共同开发相关产品。

但另一方面,以BoCloud博云为代表的本土厂商在这几年发展很快。正迅速形成市场的第二梯队,市场份额也不断提高。随着产品的不断完善,预计未来国内厂商将会成为市场中的主导力量。

图表3 2016 年中国金融云PaaS 市场品牌份额

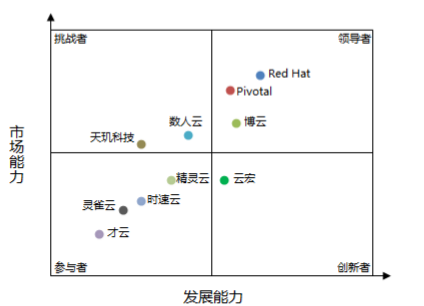

金融云PaaS 市场各品牌市场竞争力分析

计世资讯从发展能力和市场能力两个维度对中国金融云PaaS 市场中主要厂商进行竞争力分析。

横轴发展能力主要包括:厂商的产品技术能力、解决方案能力、研发创新能力、咨询服务能力以及厂商发展潜力的综合评价;

纵轴市场能力主要包括:厂商的市场占有率、市场地位、用户满意度、市场推广能力等方面的综合评价。

通过对金融云PaaS 市场中各厂商进行系统的评估,我们能够看到Red Hat和Pivotal两家国外厂商已经处于市场领导者的位置。但是同时我们也注意到BoCloud博云作为唯一一家国内厂商也进入了市场领导者的位置。近年来以BoCloud博云为代表的国内厂商在金融云PaaS 领域中不断耕耘探索,已经积累了大量的实际应用案例,逐渐获得了市场和用户的认可,市场地位上升很快。

图表4 2016 年金融云PaaS 平台市场各品牌竞争力分析

结语

近期对于金融云的促进扶植政策不断出台,预示从政策监管层面对于金融云的重视程度不断加强。在政策性很强的金融市场中,金融云在金融IT 信息化中的重要性将会愈发凸显。预计未来5 年金融云的建设规模将会显著增长,继而带动硬件、软件、金融云解决方案等相关产品市场的高速发展,成为国内重要的行业云市场之一。

金融云PaaS 的重要性将会随着容器技术的普及和金融业务应用迭代速度的加快而愈发凸显,预计未来5 年内金融云PaaS 将得到越来越广泛的重视,市场将会呈现30.0%以上的高速增长。