手机天线 行业产业链分析

手机天线行业产业链上游为天线设计行业,及天线原材料,中游为天线制造业,下游为产品组装及应用市场。其中,天线原材料因天线种类不同而变化,包括FCCL板、LDS颗粒材料、LCP基板及其他辅助材料等。

手机天线行业产业链分析情况

资料来源:前瞻产业研究院整理

1、产业链上游分析:LCP材料在5G时代具有良好应用前景

全随着天线技术的升级,手机天线材料变得越来越多样。最早的天线由铜和合金等金属制成,后来随着FPC工艺的出现,4G时代的天线制造材料开始采用PI膜(聚酰亚胺)。但PI在10Ghz以上损耗明显,无法满足5G终端的需求,凭借介子损耗与导体损耗更小,具备灵活性、密封性等特性,LCP(Liquid Crystal Polymer, 液晶 聚合物)逐渐得到应用。

基于LCP材料的低损耗(频率为60GHz时,损耗角正切值0.002-0.004)、灵活性、密封性(吸水率小于0.004%)等优点,非常适用于制造微波,毫米波设备,因而采用LCP工艺技术的天线在5G时代具有非常好的应用前景。

不过,同时LCP造价昂贵、工艺复杂,使得价格适中的MPI(Modified Polyimide,改良的聚酰亚胺)在5G发展前期,有望替代部分PI,成为天线的重要过渡材料。

手机天线主要材料对比情况

资料来源:前瞻产业研究院整理

2、产业链中游分析:LDS天线可能成为未来手机天线的主流

根据生产工艺的不同,手机天线可分为螺旋式外置天线、天线、陶瓷天线、FPC天线、LDS天线和LTC天线等。其中,FPC、LDS工艺为当前主流移动天线工艺,技术含量较高,应用较广。

随着全面屏的设计逐渐普及,手机顶部空间逐渐缩小,手机天线空间将受到影响。而LDS天线可以大幅度减小天线尺寸,这使得LDS工艺再一次受到行业的关注,LDS手机天线可能成为未来手机天线的主流趋势。

手机天线主要品类介绍及优缺点分析情况

资料来源:前瞻产业研究院整理

3、产业链下游:手机出货量下降,价格持续走低,5G时代成为行业希望

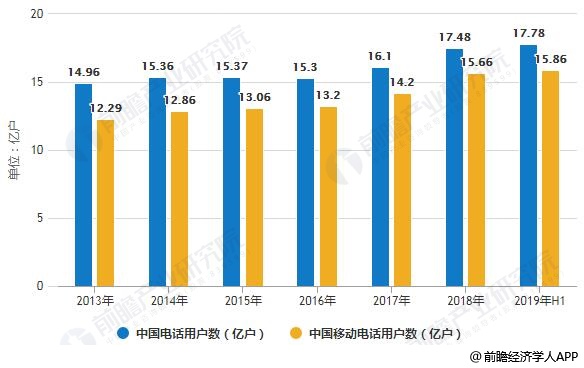

——移动电话用户数总体已经超过中国人口数量,增量市场变为存量市场

数据来源:前瞻产业研究院整理

——中国手机出货量下降,款式以及数量均同比减少

根据中国信息通信研究院统计数据显示,2018年,中国手机出货量为4.14亿部,较上年同比下降15.68%。其中4G手机3.91亿部,同比下降15.3%。在出货量下降的同时,新上市机型也在减少。2018年,上市新机型764款,同比下降27.5%,上市新机型中含2G手机171款、3G手机3款,4G手机590款。

2019年1-11月,国内手机市场总体出货量3.58亿部,同比下降5.4%,其中2G手机1467.0万部、3G手机5.8万部、4G手机3.35亿部,5G手机835.5万部。

数据来源:前瞻产业研究院整理

——手机价格持续走低,5G时代成为行业希望

好在5G时代即将到来,用户需要更换手机才能使用5G,这会给广大手机厂商注入一支强心剂。业界用高速率、低时延、大容量来描述5G通信的特征,其带来的不仅仅的上网速率的提升,新的应用场景会涌现。

4G更多专注于人与人之间的连接,而在5G时代,人与物、物与物的大范围连接迎来爆发。从5G产业链来看,行业上游包含基站、天线、光缆、芯片、射频器件等通信设备,中游为各大电信运营商,面对用户的是手机等各类终端设备。5G产业链的成熟需要多方的协同,其中一环出现短板都影响最终手机等终端的普及。

以上数据及分析请参考于前瞻产业研究院发布的《 中国手机天线行业市场前瞻与投资战略规划分析报告 》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。 返回搜狐,查看更多

责任编辑: