在《2017年全球幼教行业重点企业深度研究报告》中,笔者曾指出,由于商业模式是从传统的玩具制造企业迈向教育,而研发能力又相对薄弱,导致嘉达早教的成长性要差于其他几家幼教企业。现在看来,由于内生造血困难,大笔收购,货币资金逐渐减少,嘉达早教的资金链或许也面临更多的问题。

借钱不还 吃两起官司

7月13日,嘉达早教在全国股份转让系统上披露了两则诉讼公告,诉讼的主要原因是“借钱不还或不按期还完”。

公告显示,2016年3月30日,嘉达早教(被告)与案外人钟浩然签订《借款合同》,约定:钟浩然向嘉达早教出借人民币1000万元整,期限为一年,从2016年4月6日起至2017年4月5日止(具体起算日以借款实际支付日为准),钟浩然指定南京恒道贸易有限公司向被告一履行出借义务,借款年利率为12.5%。为保证原告追偿权的实现,被告二、被告三(嘉达早教实控人陈树佳和吴树侬夫妇)与原告签订了《反担保保证合同》,合同约定:被告二、被告三对原告支付的代偿款、利息以及其他费用等承担连带反担保清偿责任。

但借款放出后,到约定时间,嘉达早教并未偿还本金及利息。诉讼案2也是类似的情形。

公告显示,2014年4月15日,被告陈树佳向原告借款1000万元,约定借款期限自2014年4月15日至2014年10月14日,月利率为2%,嘉达早教充当本次借款的担保人。2016年8月5日,经被告陈树佳、嘉达公司共同确认,被告陈树佳已付还原告借款本金800万元,利息付至2016年2月14日,尚结欠原告借款本金200万元及自2016年2月15日起的利息。

流动资产萎缩 货币资金占比不足1%

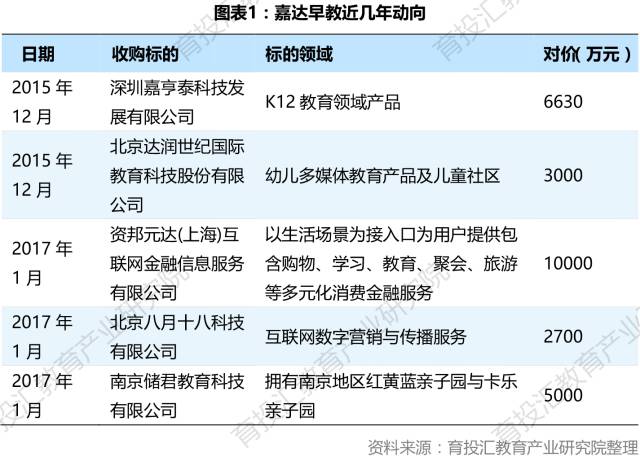

近两年为了促使业务转型,嘉达早教不断进行并购。2015年至今已累积耗资1.57亿元,并购的标的分别是北京八月十八科技有限公司、南京储君教育科技有限公司和资邦元达(上海)互联网金融信息服务有限公司。这些公司的业务情况详见下表:

在公告中,嘉达早教指出,通过对三家公司的资源整合,公司将夯实教育内容研发与互动平台建设,充分利用互联网营销与大数据导流,升级现有业务结构与盈利模式,为未来布局大教育产业打下坚实基础。

之前,笔者在《五家幼教企业竞争优势分析》一文中也指出,与其他四家企业相比,嘉达早教无论在研发还是在销售上的投入比例都明显偏低,在笔者看来,这极有可能是公司价值成长较慢的原因之一。导致公司价值增长较慢的另外一个原因是,嘉达早教原先是一家做出口玩具的制造企业,随着全球经济形势的变化及中国经济结构的转型升级,低附加价值的制造企业的生存也越来越困难,这个时候,转型就变得至关重要,而嘉达早教选择的方向是“赋予公司玩具产品以教育的功能“,但时至今日,嘉达早教的产品并不能成体系地用于课堂教育。这也是它与其余四家其余的最大不同。

另外,由于登陆资本市场的时机相对较好,嘉达早教也从新三板上融得了较多得资金,加上前期的内部积累,公司眼下正在走产业并购的路径以构建新的商业版图,但要让资本市场认可并购的效果,恐怕还需要更多的时间。

其实在这些问题之外,由于频繁进行收购,而内生造血能力欠佳,公司的流动资产,尤其是流动资产中的货币资金占比则急剧下降。

从图表中可以看出,2014年,嘉达早教流动资产占总资产的比重高达66.44%,而到2016年末,该比例已下降至44.78%,而就流动资产的结构来看,存货的比重则明显上升,从2014年的9.51%上升至9.66%,货币资金的比例下降最为明显,2014年嘉达早教的货币资金占资产的比重高达32%,而2016年则下降至不足1%。

另外,近三年来,嘉达早教经营活动产生的现金流净额多数为负值,且呈现持续扩大趋势。

从上表可以看出,2014年嘉达早教经营活动产生的现金流量净额为-978.53万元,2015年转正,为1025.35万元,但2016年又变成了-10104.96亿元。

嘉达早教2016年年报显示,报告期内公司亏损1.28亿元,主要原因是,公司对4家公司的大额往来款项可能无法收回,计提坏账准备金额1.33亿元,导致公司从经营盈利转为亏损。

嘉达早教指出,近年来,移动互联多媒体在教育领域的应用推广,市场上的早教产品趋于多样化,对公司早教学习机产品造成极大冲击。智能平板手机的教育APP应用、早教机器人的推广、教育内容的更新,都导致公司产品在国内外市场的销售额下滑,尤其是国外市场下滑最为严重,中高端市场受欧美原创IP的限制和先进新潮玩具的影响,中低端的早教玩具产品则受印度越南等国家低成本产品的市场打压。

关于嘉达早教及其他幼教企业的更多分析性内容,请参见《2017年全球幼教行业重点企业深度研究报告》,具体情况咨询请关注公号“育投汇”(微信ID:yutouhui888)。