多知网8月3日消息,近日,全通教育发布公告称,控股股东陈炽昌先生及其一致行动人股东林小雅女士分别收到中国证监会《调查通知书》,因涉嫌信息披露违法违规,决定对其立案调查。公告还表示,该事项与公司无关,不会对公司日常经营活动造成直接影响,公司生产经营活动一切正常。

但看全通教育近期股价,在7月24日创下新低点10.15元。回顾全通近两年股价,2015年5月13日,创下最高股价467.57元后,总市值达454.48亿元。而截至今年8月2日,总市值为79亿元,缩水82%。

(全通教育股价走势图,来源:新浪财经)

股价从“股王”到大跌,从王牌业务到经营困难,背后的原因是什么?

多次收购夕阳产业“校讯通”,渠道价值究竟几何?

众所周知,受政策收紧及替代品涌入的原因,校讯通业务已日薄西山,并不是未来。

但这两年,全通教育并没有缩减“校讯通”,反而在进一步扩大校讯通渠道。

全通教育上市以来,在校讯通领域进行了多次并购,包括湖北音信、广西慧谷、杭州思讯、河北皇典、上海闻曦等公司,交易总价值近5亿元。

全通的思路是,希望利用已有的“校讯通”渠道进行用户转化,转型在线教育。但,转型在线教育,渠道资源究竟有多大?

转型之初,即有观点认为,“校讯通与在线教育两大产业可以共享渠道、用户资源。但渠道仅仅是构建了一种关系,原有业务形态与在线教育对于人才、对于业务流程的要求是完全不一样的,教育产品对专业性要求更高。而能力构建是一个复杂的事情,渠道人员的能力架构能否支持新产品的推广,存在一定的挑战。”

另外,校讯通业务是B2B2C的模式,直接服务对象是运营商和学校,并非直接服务C端老师和家长。而且,校讯通只是通讯工具,并没有介入教研、管理,距离深度合作有一定的距离。

“并不能想当然的以为抓住了渠道,就能很快的在渠道里铺设很多产品。”

转型在线教育的“尴尬”

全通教育转型在线教育以来,成果几何?

2014年初,全通教育以“校讯通”为主营业务登陆深交所创业板,当时校讯通业务依然占据营收98%。

(来源:全通教育2016年年度报告)

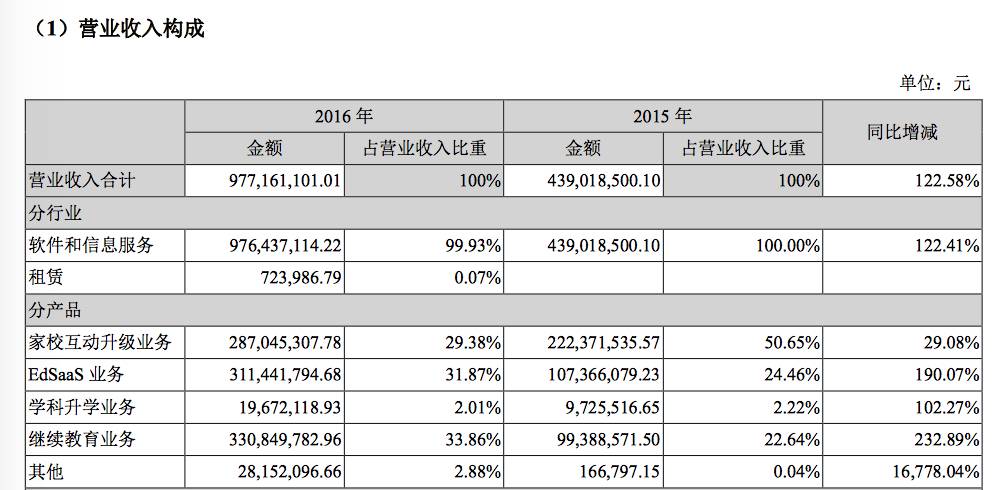

从2015年、2016年财报数据看,在全通教育四大业务群中,以家校通业务转变而来的家校互动升级业务营收占比分别为50.65%、29.38%。而学科升学业务,占比仅为2.22%、2.01%。

从2015的营收结构来看,重心实际已转移到已全课云为主的EdSaas业务,和以继教网为核心的继续教育业务。

转型并非想象中容易。全通需要在高估值期间构建出一套全渠道服务体系,“但这对企业本身就是很大的挑战,在学生、教师、校长、管理员四个层级需要做很多事请,这些部分的系统管理难度会很大。”

全渠道服务体系需要良好经营状况的支撑,“但目前的经营情况不足以持续大的投入。”有行业人士分析。

从业绩情况来看,全通近几年的持续增长主要依靠不断进行的外延式并购。上市以来,全通教育母公司报表的年净利润同比增长13.21%、-26.31%、-81.51%,而合并报表净利润同比增长了6.87%、158.18%和23.42%。

(来源:全通教育2016年年度报告)

根据2016年财报,全通教育净利润1.03亿元,同比增长了9.99%。其中前三位利润贡献者,继教网、西安习悦和河北皇典净利润分别为8366.2万元、2078.85万元和1754.7万元,合计1.2亿元。这意味着,其它的业务基本呈亏损状态,大部分并购项目整体是有营收、无盈利。

一位熟悉全通教育的人士称:“全通教育转型,是时间换空间的策略,就看向在线教育的转化速度和原有业务的衰退速度哪个更快,以及在高估值阶段,能否通过并购协同的标的来完成转型。现在看来,显然是没有做到…”(多知网 黎珊)

尊敬的畅言客户,您好。您所使用的网站评论功能已广告作弊被限制使用,如有疑问,请咨询客服电话400-780-9680。