)

)ЁЁЁЁИпЪЂдк7дТ21ШеЗЂВМЗЂЕФ2015ЯТАыФъКъЙлеЙЭћБЈИцЕФЕкШ§ВПЗжБэЪОЃЌНЈвщГЌХфЙЩЦБЃЌГЦЦѓвЕгЏРћдіГЄЪЧЙЩЦБЛиБЈЕФЙиМќЧ§ЖЏСІЃЛЕЭХфЙњеЎЃЌгыУРеЎЯрБШЃЌИќЧрэљЕТеЎЃЛЖдЦѓвЕеЎГжжаСЂЬЌЖШЃЌдЄМЦРћВюНЋдйДЮЪееЃЌЕЋЪЧгЭМлЯТЕјНЋв§ЗЂЗчЯеЃЛЕЭХфДѓзкЩЬЦЗЃЌдЄМЦгЭМлНЋНјвЛВНЯТЕјЃЛШдПДПеЭЃЛдЄМЦУРдЊЖвХЗдЊЁЂШедЊЁЂЩЬЦЗЛѕБвКЭаТаЫЪаГѕБвНЋдйДЮзпЧПЁЃ

ЁЁЁЁИпЪЂЖдИїРрзЪВњЕФЙлЕуШчЯТЃК

ЁЁЁЁ

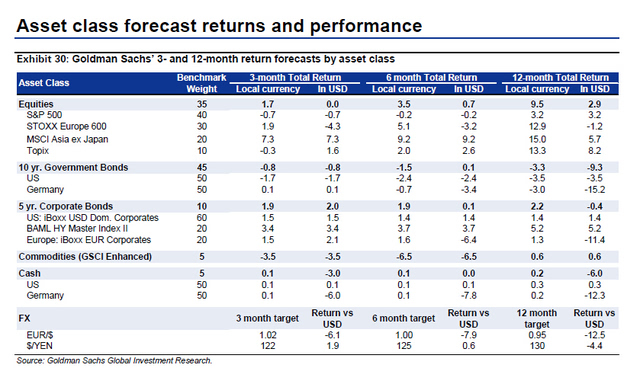

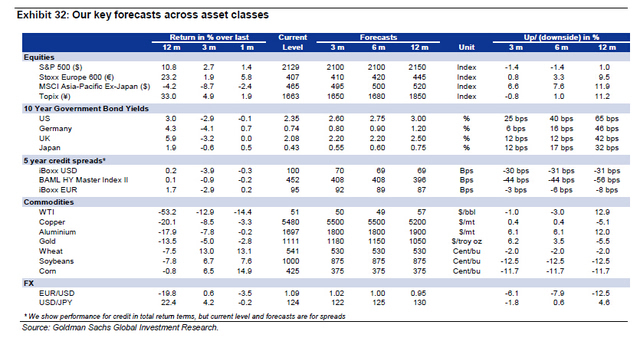

ЁЁЁЁ1.ГЌХфЙЩЦБЁЃЙЩЦБШдШЛЦфЧрэљЕФзЪВњРрБ№ЃЌЦѓвЕгЏРћдіГЄЪЧЙЩЦБЛиБЈЕФЙиМќЧ§ЖЏСІЁЃ

ЁЁЁЁЙЩЪаЛиЕїКѓЃЌИпЙРжЕзДПігаЫљЛКНтЃЌДЫЭтЦѓвЕгЏРћвВЩЯЩ§ЃЌЮвУЧШЯЮЊЭЖзЪЙЩЦБНЋДјРДИќгаЮќв§СІЕФЛиБЈЃЌжСЩйУРЙњжЎЭтЕФЙЩЪаЪЧетбљЁЃНќЦкЃЌжаЙњКЭЯЃРАЕФЗчЯеПЩФмШдШЛв§ЗЂИќДѓЕФВЈЖЏадЁЃЕЋЪЧФъЕзжЎЧАЃЌЮвУЧШЯЮЊЦѓвЕгЏРћдіГЄНЋГЩЮЊЬсИпЛиБЈЕФЙиМќЧ§ЖЏвђЫиЁЃ ЫфШЛУРСЊДЂМгЯЂФмЙЛЕМжТЙЩЪаЛиГЗЃЌЕЋЪЧЮвУЧШЯЮЊОМУдіГЄЧАОАИФЩЦКЭЩЬЦЗМлИёЯТЕјЕМжТЭЈеЭбЙСІЯТНЕЃЌетЖМНЋЯожЦЙЩЪаЕјЗљЁЃ

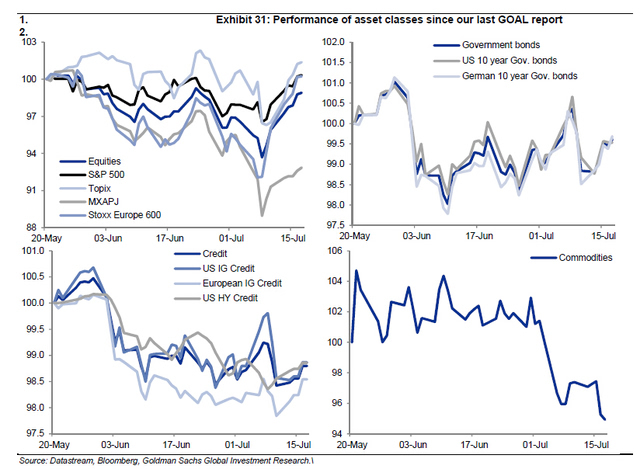

ЁЁЁЁвд12ИідТЮЊЦкЯоЛљДЁЃЌЮвУЧЧуЯђгкХЗжоКЭШеБОЙЩЪаЃЌвђЮЊетСНИіЕиЧјЕФЙЩЪаЗчЯевчМлШдШЛНЯИпЃЌЛѕБвеўВпГжајПэЫЩЃЌДЫЭтЮвУЧвВШЯЮЊетСНИіЕиЧјЦѓвЕЧБдкЕФгЏРћдіГЄИќМгЧПОЂЁЃгЩгкИпЙРжЕЕМжТЧБдкЪевцЪмЯоЃЌЮвУЧШЯЮЊвЊЕЭХфУРЙЩЁЃ ДгРњЪЗЩЯПДЃЌдкУРСЊДЂМгЯЂКѓЕФ12дТФкЃЌЗЧУРЙњЙЩЪаЕФБэЯжвЊКУгкУРЙЩЁЃгЩгкжаЙњДјРДЖюЭтЗчЯеЃЌвдМАЩЬЦЗМлИёзпЕЭКЭУРЙњзпЧПЕФбЙСІЃЌаТаЫЪаГЁЙњМвЙЩЪаБэЯжЛсБШНЯВюЃЌЮвУЧШЯЮЊетНЋГжајЭЯРлЗЂДяЙњМвЙЩЪаЁЃ

ЁЁЁЁвд3ИідТЮЊЦкЯоЛљДЁЃЌгЩгкЯЃРАЗчЯее§ЯћЭЫЃЌЮвУЧШЯЮЊПЩвдИпХфХЗжоЙЩЪаЁЃЫфШЛЮвУЧШЯЮЊНќЦкЯЃРАОШжњМЦЛЎЛсДцдкЪЕЪЉЗчЯеЃЌЕЋЪЧФъЕзЧАХЗжоЙЩЪаЕФЯрЖдБэЯжШдШЛЛсЬсЩ§ЁЃ

ЁЁЁЁНЈвщЃКзіЖрФЩЫЙДяПЫ100жИЪ§ЃЌзіПеБъЦе500жИЪ§ЃЛГЌХфН№ШкЁЂПЦММАхПщЃЌЕЭХфФмдДЁЂдВФСЯЁЂБиашЯћЗбЦЗКЭЙЋгУЪТвЕАхПщЃЛШЋЧђЗЖЮЇФкЃЌЙизЂЪмвцгкУРдЊзпЧПЕФЙЩЦБЁЃ

ЁЁЁЁ2.ЕЭХфЙњеЎЁЃЙњеЎЪевцТЪФъЕзЧАНЋЩЯЩ§ЃЛгыУРеЎЯрБШЃЌИќЧрэљЕТеЎЁЃ

ЁЁЁЁЮвУЧШдШЛЖдЙњеЎЮЌГжЕЭХфЕФЙлЕуЁЃРћТЪВЈЖЏадШдШЛНЯИпЁЃНќЦкЃЌгЩгкЯЃРАеЎЮёЮЃЛњЃЌБмЯезЪН№СїЖЏПЩФмЛсРЕЭеЎШЏЪевцТЪЁЃЯЃРАДяГЩОШжњавщПЩФмЛсЕМжТЪевцТЪГжајЩЯЩ§ЃЌЪаГЁЙизЂНЙЕувВЛсвЦжСУРСЊДЂМгЯЂЁЃ ЭЈеЭЗчЯеВЂУЛгаБЛКмКУЕФМЦШыГЄЦкЙњеЎМлИёЃЌУРСЊДЂМгЯЂНЋЕМжТГЄЦкЙњеЎЪевцТЪУцСйЯђЩЯбЙСІЁЃ

ЁЁЁЁЮвУЧЕФЛљДЁдЄВтЪЧЃЌ ЪмЕНХЗжобыааQEеўВпгАЯьЃЌЮїАрбР/втДѓРћ10ФъЦкЙњеЎЪевцТЪВюНЋЪеежС100ИіЛљЕужЎФкЁЃШЛЖјЃЌдкЮДРДЪ§жмЃЌЮвУЧМЬајШЯЮЊЖўепЕФЪевцТЪВюЮЌГждк100-120ИіЛљЕуЁЃШчЙћгыЯЃРАЕФЬИХаЪЇАмЃЌЮвУЧШЯЮЊЖўепЪевцТЪВюдкХЗжобыааНщШыжЎЧАЛсРЉДѓжС200-250ИіЛљЕуЁЃУРЙњКЭЕТЙњ10ФъЦкЙњеЎЪевцТЪНЋРЉДѓжС190ИіЛљЕуЁЃ

ЁЁЁЁ

ЁЁЁЁ3.ЦѓвЕеЎЁЃРћВюНЋдйДЮЪееЃЌЕЋЪЧгЭМлЯТЕјНЋв§ЗЂЗчЯеЁЃ

ЁЁЁЁЮвУЧЖдЦѓвЕеЎГжжаСЂЕФЙлЕуЁЃНќЦкРћВюРЉДѓЃЌзмЪевцТЪгаЫљЬсЩ§ЃЌЮвУЧНЋЮДРД12ИідТЦѓвЕеЎЦРМЖЬсЩ§жСжаСЂЁЃЮвУЧШЯЮЊКъЙлЛЗОГШдНЋжЇГжаХгУЗчЯеЦЋКУЃЌдЄМЦФъЕзЧАаХгУРћВюНЋЪееЁЃСэвЛЗНУцЃЌУРЙњЦѓвЕеЎжЪСПГжајЖёЛЏЃЌетЪЧБОРрзЪВњРрБ№ЕФзюДѓЭЯРлЁЃ ЦѓвЕеЎЃЌгШЦфЪЧУРЙњРЌЛјеЎНќЦкЕФвЛИіЗчЯеОЭЪЧгЭМлЯТЕјЃЌвђЮЊаХДћЪаГЁЧщаїгыЫќУЧгазХУмЧаСЊЯЕЁЃ

ЁЁЁЁдЄМЦУРЙњЭЖзЪМЖКЭРЌЛјеЎРћВюЪееЁЃЭЖзЪМЖеЎШЏФкЃЌН№ШкеЎБэЯжНЋКУгкЗЧН№ШкеЎЃЌзіЖрBBBМЖеЎШЏЃЌУРдЊеЎШЏКУгкХЗдЊеЎШЏЃЛ РЌЛјеЎФкЃЌзіЖрBМЖеЎШЏЃЌзіЖрвГбвгЭПБЬНЦѓвЕеЎЃЌзіПеН№ЪєКЭПѓвЕеЎЁЃ бЧжоЪаГЁЃЌРЌЛјеЎКУгкЭЖзЪМЖеЎШЏЃЌЧуЯђгкжаЙњЗПЕиВњЦѓвЕеЎШЏКЭгЁФсРЌЛјеЎЁЃ

ЁЁЁЁ4.ЕЭХфЩЬЦЗЃКгЭМлНЋНјвЛВНЯТЕјЃЛШдПДПеЭ

ЁЁЁЁЮвУЧШдШЛЮЌГжЕЭХфДѓзкЩЬЦЗЕФЙлЕуЁЃБъЦеИпЪЂЯжЛѕЩЬЦЗжИЪ§ФъЕзЧАЕФдЄЦкЛиБЈШдШЛНЋЮЊИКжЕЁЃ аэЖрЩЬЦЗЃЌЬиБ№ЪЧгЭМлКЭЙЄвЕН№ЪєЖМЯнШыГЄЦкамЪаЃЌетЗДгІСЫЙ§ШЅЪЎЖрФъПБЬНПЊВЩЦѓвЕЕФзЪБОжЇГіЙцФЃНЯДѓЁЃ ЮвУЧШдШЛПДПегЭМлЃЌдЄМЦWTIдгЭЦкЛѕМлИёШ§МОЖШНЋДЅМА45УРдЊ/ЭАЃЌ2016ФъФмЙЛЮШЖЈдк60УРдЊ/ЭАЁЃгЩгкOPECЕЭГЩБОдгЭВњГідіМгЃЌУРЙњЪЏгЭЕФВњГіДѓгкашЧѓЃЌ ШЋЧђЪЏгЭЪаГЁШдНЋЙЉИјЙ§ЪЃЁЃ жаЙњКЭЯЃРАЪЧв§ЗЂНќЦкгЭМлЯТЕјЕФДпЛЏМСЃЌЕЋЪЧдгЭЙЉИјЙ§ЪЃЪЧгЭМлЕјжСФПЧАЫЎЦНЕФвЛИіИќживЊвђЫиЁЃгЩгкЮвУЧБЃЪиЕФМйЩшвСРЪдгЭГіПкВЛЛсдіМгЃЌвђДЫвСРЪжЦВУШЁЯћНЋЕМжТ2016ФъгЭМлЯТЕјЕФЗчЯеЩЯЩ§ЁЃ

ЁЁЁЁЮвУЧвВПДЕјЭЃЌдвђАќРЈжаЙњЯћЗбЯТНЕЁЂгЭМлЯТЕјЁЂУРдЊзпЧПЃЌвдМАЙЉИјГЌЙ§ЧїЪЦЫЎЦНЁЃзюНќжаЙњЗХПэН№ШкЪаГЁЬѕМўВЛзувдГЌЙ§ЩЯЪіРћПевђЫигАЯьЁЃгЩгкЪЕМЪРћТЪдЄМЦЩЯЪаЃЌУРЙњОМУдіГЄКУзЊЃЌвдМАУРСЊДЂМгЯЂЃЌ ЮвУЧШдШЛПДПеЛЦН№ЁЃ

ЁЁЁЁ5.ЛуЪаЁЃУРдЊЖвХЗдЊЁЂШедЊЁЂЩЬЦЗЛѕБвКЭаТаЫЪаГѕБвНЋдйДЮзпЧПЁЃ

ЁЁЁЁЮвУЧНЋЮЌГжУРдЊЖв10ЙњМЏЭХЙњМвЛѕБвзпЧПЕФЙлЕуЁЃУРдЊЖвХЗдЊЁЂШедЊКЭЩЬЦЗЛѕБвНЋУїЯдзпЧПЁЃУРдЊзпЧПЕФЧ§ЖЏвђЫиЪЧУРЙњОМУЪ§ОнКУзЊЃЌХЗжоКЭШеБОЭЈеЭНЯЕЭЃЌвдМАЩЬЦЗМлИёЯТЕјЁЃгЩгкЭтВПКЭФкВПЕФВЛЦНКтЃЌЮвУЧвВдЄМЦаТаЫЪаГЁЙњМвЕФЛѕБвНЋНјвЛВНБсжЕЁЃ

ЁЁЁЁ

ЮвРДЫЕСНОфХХааАё