)

)�������߰�����������ҵָ������������ƣ�������ɳ�ѹ�յ���ָ��161.95�㣬����0.92%��ŷ������0.77%��ϣ�������������16.23%����̫���ж��µ����й����з����յ����й�����ɶ��µ���500��Ʊ�����10%���ƽ��µ�0.5%��1089.40��Ԫ��ԭ�ʹ��4.1%��45.17��Ԫ�������ش�5.2%��49.52��Ԫ�����ܳ�������Ϯ����ũ���г���ע����������ϣ����Ϣǰн�ʹ�����������Ϣ�������ɴ���ص��������г�����Ͷ��ʽ���ۣ�����δ����ر�ά��3.5%��������Īʧȥ��Ϣ�������й������ʱ����������й�����ţ��֮�磬�Ĵ����ɿ����й�A���г���������δ���õ��ؼ�һ�У�

�������������̡�

��������ҵָ������������ƣ�� �����յ�����ҳ��

������ȫ���г���

����ŷ��ָ����0.77% ϣ�������ؿ�����16%����̫�����յ� �й������������ǼӾ�

�����й�����������ǵ����� ���ִ���8.83%����Ԫ������ǿʩѹ ����µ�0.5%

����ԭ��Ӧ��ʣ������ԭ�ʹ������������̳�ƽ �������ƽ��ָ��

�������Ƽ��Ķ���

�������ܽ��㣺����7�·�ũ��ҵ��������Ŀ���������泬���ܡ���Ϯ�� ��ũ��������

������������Ա��ָ����Ϣǰн�ʽϿ���������������Ϣ���������г�����ص�

����ϣ������Ҫ��ߴ�240��ŷԪ���ױʾ���������������� �����г�����Ͷ��ʽ����

����������Ʒ�������г���δ���ס���ԪΪ��û�б�����

��������ر�3.5%��������δ��ʮ��չ����1966ǰ��֮�� ������Ī���Ϣ����

������Ԫ��ֵ����������ֵΪ�顬�ʱ����������й�����ţ��֮��

�����й����л�δ���õ��ؼ�һ�С�4�����ɿ����°����й�����

����==================��ʼ�Ķ�==================

��������ʱ��8��4����Ϣ����һ���������յ�������7��ISM����ҵָ�����������ѿ�֧����Ҫ��������ƣ����ԭ���ڻ��۸����µ�������г�ѹ��

��������ʱ��8��3��16:00������ʱ��8��4��04:00��������˹��ҵƽ��ָ���µ�161.95�㣬��17��527.91�㣬����Ϊ0.92%�����ն�500ָ���µ�13.82�㣬��2��090.02�㣬����Ϊ0.66%����˹����ۺ�ָ���µ�28.82�㣬��5��099.46�㣬����Ϊ0.56%��

������һŦ�ʹ��4.1%��3�������µͣ�������ԭ���ش�5.1%����ÿͰ50��Ԫ������ԭ�Ͱ���ߵ͡�

�������������棬����������һ�����ı�����ʾ������6��������֧��������������0.2%����5��0.9%������������٣���Ҫ�������³��ȴ����Ʒ�ϵ�֧���½������ͬʱ��6�¸�����������0.4%��������������ʵ������������MarketWatch����ľ���ѧ�Ҷ�6�¸���֧���������Ԥ�ھ�Ϊ����0.3%��

������������һ�ݱ�����ʾ������6��Ӫ��֧�����Ƚ�����0.1%��Զѷ�ڽ���MarketWatch����ľ���ѧ��ƽ��Ԥ�ڵ�����0.8%���������������С���������������֧���ܶ��껯Ϊ1.06������Ԫ��

����6��˽�˽�����Ŀ֧���½�0.5%����2014��6��������������У�˽��סլ��Ŀ֧������0.4%����2008��5�������¸ߣ�˽�˷�סլ��Ŀ֧���½�1.3%����2013��1�����������

����·����������Ӧ����Э�ᣨISM����һ����ƣ�ISM����ҵָ����6�·ݵ�53.5%�½���52.7%����������7�·ݵ�����ҵ�������зŻ���6�·ݵ�����ҵ����Ϊ5�����������ˮƽ����ǰ����MarketWatch����ľ���ѧ��ƽ��Ԥ�ڸ�ָ����Ϊ53.7%��

�������ݱ�����Markit����ƣ�����7������ҵ������Ϊ���¡�����������繫��������ISM����ҵPMIС���»��γɶԱȡ�

������һϣ�����лָ�����֮�����´죬���������г�Ͷ����Ӱ����������Ͷ��������Ȩ��̩ɭʳƷ���¶��ȲƱ����Լ�һϵ�о������ݡ�

���������������յ�����Դ����»����±���500ָ���µ�0.2%����ȫ�ܸ�ָ������1.2%��7�·��ۼ�����2%��

������ֹ���������̣�����500ָ����5�·ݴ������ʷ������̼�¼�µ��˴�Լ1.3%�����������������ָ������խ��������CapitalIQ���ɲ���ʦɽķ-˹���ֶ���Sam Stovall����ʾ�����ڹ�ȥ�������ڣ�����500ָ��һֱ����2050����2130��֮���ǻ�����

����˹���ֶ��Ա��±���500ָ����Ԥ�ڲ�̫�ֹۣ�����ʾ����ͨ��8�·���һ��֮�и�ָ�������������·ݣ�һЩָ��ҲԤʾ����δ�������ٸ��ನ���ԡ��Դ�5�·ݴ�����ʷ�¸�֮��Ͷ���߶Ա���500ָ���Ѿ��γ��˱��յ���̬����

����MKM Partners��ϯ�г�����ʦ����ɭ-����˹����Jonathan Krinsky�������շ������б��б�ʾ������һ���¹�ȥ�ˣ�������δ��ͻ�����9���µĽ���Χ��������Ϊ������500ָ���У�������������İ�����ڲ���������һ��ʱ�����ַ����Ȼ��õ������������ڷ�����������

����������Ϣ�棬�����������ӹ���̩ɭʳƷ��TSN�������Ƽ���ӯ��������ͬ�ڵ�2.58����Ԫ����ÿ��73���֣�����3.44����Ԫ����ÿ��83���֡�������һ������Ŀ���ڣ��ù�˾����������ÿ��ӯ��80���֣����ڽ���FactSet����ķ���ʦƽ��Ԥ�ڵ�92���֡�

���������ٱ�����PartnerRe Ltd��һ��������ͬ����������Ͷ�ʹ�˾Exor SpA���չ������۸�ԼΪ69����Ԫ������Э�飬Exor��Ϊÿ��PartnerRe������ͨ��Ʊ֧��140.50��Ԫ���ϸù����������̼�135.96��Ԫ���3.3%��

�������������̸���������F����ͨ��������GM����½��������7�������������ݡ�

���������ؿ���˹��������˾7��������������6.2%����ȥ��ͬ�ڵ�167��667������178��027����������64����ʵ����������������2005��������ͬ���¸ߡ��ù�˾���¸�Ʒ���У����գ�Jeep����������23%����73��216��������˹����������10%�����棨Dodge�������½�13%��

���������г��棬�ܵ��й�����ҵ��������ʧ������Ʒ�ڻ��۸�����»�Ӱ�죬��һ�����г��յ���

����ŷ��ŷ����300ָ������0.6%����1582.37�㣻�¹�DAXָ������1.1%������CAC 40ָ������0.7%��Ӣ����ʱ100ָ���յ�0.2%��

����ŦԼ�����һ�����µ�0.5%��������7�·ݵ��µ����ƣ���Ҫ����Ԫ��ֵ��ѹ��ŦԼ��Ʒ������12�½���Ļƽ��ڻ������µ�5.70��Ԫ������0.5%����ÿ��˾1089.40��Ԫ��

����ԭ���ڻ��۸��µ�1.95��Ԫ��4.1%������ÿͰ45.17��Ԫ��

��������6��������֧������0.2% ѷ��Ԥ��

��������������һ�����ı�����ʾ������6��������֧��������������0.2%����5�´�����٣���Ҫ�������³��ȴ����Ʒ�ϵ�֧���½������������ڱ����н�5�·�������֧��������ԭ����0.9%������0.7%��

�������ͬʱ��6�¸�����������0.4%��������������ʵ������������������������֧����6�¸��˴����ʴ�5�µ�4.6%����4.8%������MarketWatch����ľ���ѧ�Ҷ�6�¸���֧���������Ԥ�ھ�Ϊ����0.3%��

�������⣬����6�¸�������֧����PCE��ָ����������0.2%����ȥ��ͬ����Ƚ�����0.3%��������ʳƷ����Դ���ڣ�6�º���PCEָ����������0.1%����ȥ��ͬ���������1.3%��

��������7��ISM����ҵָ������52.7%

����·����������Ӧ����Э�ᣨISM����һ����ƣ�һ�������ҵ�߹ܵĵ������������7�·ݵ�����ҵ�������зŻ���6�·ݵ�����ҵ����Ϊ5�����������ˮƽ��

����������ʾ��ISM����ҵָ����6�·ݵ�53.5%�½���52.7%����ǰ����MarketWatch����ľ���ѧ��ƽ��Ԥ�ڸ�ָ����Ϊ53.7%����ָ������50%��������������ŵĹ�˾��������ˮ�Ĺ�˾����7��ISM����ҵָ�����У��ؼ����ݺû���һ���¶���ָ����56.0%������56.5%������Ӷָ����55.5%�½���52.7%��

��������7��Markit����ҵPMI����53.8 ����ҵ����С������

�������ݱ�����Markit��һ������һ����ҵ�����гƣ�����7������ҵ������Ϊ���¡�����������繫��������ISM����ҵPMIС���»��γɶԱȡ�������ʾ������7������ҵ�ɹ�������ָ����PMI����ֵС������53.8��6��Ϊ53.6����Ϊ2013��10��������͡�7����ֵ���ֵ��ͬ��

������6��Ӫ��֧������0.1%ԶѷԤ��

��������������һ�����ı�����ʾ������6��Ӫ��֧�����Ƚ�����0.1%��Զѷ�ڽ���MarketWatch����ľ���ѧ��ƽ��Ԥ�ڵ�����0.8%���������������С���������������֧���ܶ��껯Ϊ1.06������Ԫ��

����������ʾ��6��˽�˽�����Ŀ֧���½�0.5%����2014��6��������������У�˽��סլ��Ŀ֧������0.4%����2008��5�������¸ߣ�˽�˷�סլ��Ŀ֧���½�1.3%����2013��1�����������

��������������Ŀ֧������1.6%��������2010��11�������¸ߡ����У�����ط�����������Ŀ֧������2.2%��������2010��9�������¸ߣ���������������Ŀ֧���½�4.7%����1�����������

����̩ɭʳƷ�����Ƽ�ҵ������Ԥ��

���������������ӹ���̩ɭʳƷ��TSN����˾��һ�����Ʊ��ƣ������Ƽ���ӯ��������ͬ�ڵ�2.58����Ԫ����ÿ��73���֣�����3.44����Ԫ����ÿ��83���֡�������һ������Ŀ���ڣ��ù�˾����������ÿ��ӯ��80���֣����ڽ���FactSet����ķ���ʦƽ��Ԥ�ڵ�92���֡�

����Ӫ�մ�����ͬ�ڵ�96.82����Ԫ����100.71����Ԫ�����ڷ���ʦƽ��Ԥ�ڵ�102.98����Ԫ��Ԥ��ʳƷ�뼦��ҵ������ñ��ֱ�ţ��ҵ���ƣ����������

����ŷ��ָ����0.77% ϣ�������ؿ�����16%||���ڽ��Ʊ||###||2015��08��04�� 01:08 ����ʱ��8��4����Ϣ����һ��ϣ�������ڹر�����֮�����������ս�������16.23%�ĵ�����������������ָ���ձ����ǣ��������鼯�ź�ϲ��ơ�����ڵijɷݹ��ܵ������Ʊ��ƶ����ǣ�ŷ��ָ��ȫ�콻�����ո���0.77%��

������ŷ����˹ָ����һ����399.44�㣬������0.77%����ָ����7�µĽ�������4%���ۼ��Ƿ�����2������������õ�һ���¡�

������ֹ������Ľ����ս�������ŷ����˹ָ��2015���������Ƿ�������15.75%�����ȥ��ͬ��������19.46%��

����ϣ�������ڹر�����֮�����������������ŵ��ۺ�ָ������һ�Ľ����д��16.23%������һ���г���20%�ĵ�������ָ��2015��������19.1%�ĵ�������6��29�գ�Ҳ���ǹ��б�Ҫ��ر�֮ǰ�����ڵ�����3.5%��

����LNG�ʱ��ĸ���ղ��˹��Gary Jenkins����ϣ��������һ����֮ǰ���ܷ���ʱ˵���������ϵIJ�ȷ������ˣ���ҪһЩʱ��Ͷ���߶�ϣ���ʲ������IJŻ���ȫ�ָ�����

����ϣ������������˹��Щʱ���������ծȨ�������Ԯ����Ŀ������ȫ����ϣ�������г�Ҳ��˴�6��29�տ�ʼ��ʱ�رա�

������Ҫ����ָ���У�����CAC 40ָ����һ��0.75%������5120.52�㣻�¹�DAX 30ָ����1.19%������11443.72�㣻Ӣ����ʱ100ָ����0.11%������6688.62�㡣

������һ�ľ������ݰ���ŷԪ������ҵָ����7��ֵ��Markit�ṩ�IJɹ�������ָ����52.4�㣬�Ը���52.2��ij�ֵ��

�������⣬�����й�����ҵ�ɹ�������ָ����7��ֵ�������λ��47.8�㣻�ٷ�������ҵ����Ҳ��50.2���6��ֵ�����˱�־��ҵ���ź�ή���ֽ���50.0�㡣

�����������Ʒ��棬Ӣ����Ʒ�����ҵ���鼯�ŷ����Ʊ���ʾ���ϰ���˰ǰ������16.1%����������Ԥ���ܹ�ʵ�ֶԲ������ָ���Ԥ�ڡ���������һ�Ľ����д���11.20%��

��������ơ��������ϲ�����ŲƱ���ʾ���ϰ��꾻����88%�Ĵ���������ɼ���5.56%��Ӣ������������������˹����˹�ɼ���һ����5.92%��������������ʱ��7.9%���Ƿ�������ʱ��ý�屨����������ԾͶ����ValueAct�ʱ����ָ��ɣ��ֹɱ���������5%��

��������Ȩ�عɻ����������һ��ȫ�ֽ�������52����Ԫ�Ĺ�ֵ���������ҵ��Bradesco���У����⣬�Ʊ���ʾ������еĵڶ����Ⱦ����µ���4%����43.6��Ԫ�������ϰ���˰ǰ������10%������������عɼ���һ��0.28%��

������һ���棬�й�����ҵָ������Ԥ�ڵı��ֶ���Դ�������γ�ѹ�ƣ�Ӣ����Դ��˾���3.97%���غͱ��ص�3.85%�����ܿ�˹��������3.68%��

����Ӣ�������������������ո����ʼ����гֹɵĽ��̣�ý�屨���ƣ������ʱ�������ڱ��ܡ��ո����ʼ����йɼ���һ��1.34%��

������̫�����յ� �й������������ǼӾ�||���ڽ��Ʊ||###||2015��08��03�� 21:26 ��̫������һ��8��3�գ������յ����й������������ǼӾ磬��ѹ�г�����������

�����ձ�������һ�µ����վ�ָ����ֹ�����������ƣ���Ͷ���߶��й����÷Ż��ĵ��Ǽ����������ҵ�Ʊ��������棬Ҳδ�ܵ������ǡ��վ�ָ����������µ�0.9%��β��ʱ�ε����˰��������ֵĵ������ճ��յ�0.2%����20.548.11�㡣��֤�ɼ�ָ����ƽ��1659.60�㡣��������ܴ����أ����Ƹ��´�4.2%�������Ƹִ��9.7%�����⣬һЩ�г���ʿ����ĩ�IJ���������δ�ܴ�ɿ�̫ƽ��ս�Ծ��û���ϵЭ����TPP������ҲӰ�����г�������

�����Ĵ����ǹ�����һ�µ�0.35%����һ����������ʾ�������ó���--�й�������ҵ�����Ԥ�ڡ��Ĵ�����ָ�������µ�19.864�㣬��5679.300�㡣�������ָ��0.52%��7��¼��2�������״��¶��Ƿ���

���������������յͿ����ϳ左����Χ��3600��չ�����������ָһ�ȵ���3%����14��00�������С�ú̿�������̣���������ָ�ط�3600�Ϸ�����ҵ��ָ����ֵ����������ƣ���������6%ʧ��2400�㡣�������̣���ָ��3622.99�㣬��40.74�㣬����1.11%���ɽ�4460��Ԫ�����ָ��12161.58�㣬��212.68�㣬����1.72%���ɽ�4023��Ԫ����ҵ��ָ��2399.27�㣬��140.57�㣬����5.53%���ɽ�1045��Ԫ����һ����ָ���ֵ��ԣ��������̣���ָ��24411.42�㣬�µ�224.86������0.91%������ָ����11009.96�㣬��121.72�㣬��1.09%�����ָ����4364.22�㣬��56.9�㣬��1.29%�����гɽ���795.39�ڸ�Ԫ��

��������������һ�յ�1.1%����Ԫ������Ƿ���֮ǰ�й�����ҵ����ƣ����ѹ�г���������ѧ���������Ҳ���ͼ��µ�����ѹ�������ۺϹɼ�ָ�����̵���2008.49�㣬��3��16�����������λ��Ҳ����7��8���������ٷֱȵ�����

����̨�������һ�����յͣ�����17���µ�λ������ʦ��ʾ����Ҫ��̨��������Լ���ҵ����չ�����ѣ����ǹ�Ҳ�ձ��µ������´����ٶȳ��ֶ�ɱ�����ơ����̼�Ȩ�ɼ�ָ���յ�1.63%��8524.41�㣬ǰ����ȥ��2��17�յ�8519.55�㡣̨��֤ȯ������������ʾ�����ʼ�½����̨��תΪ����46.93��̨�ң���ֹ������������������19.50��̨�ҡ�

�����й�����������ǵ����� ���ִ���8.83%||���ڽ��Ʊ||###||2015��08��04�� 04:29

����

��������ʱ��8��4����Ϣ����һ���������յ�������7��ISM����ҵָ�����������ѿ�֧����Ҫ��������ƣ����ԭ���ڻ��۸����µ�������г�ѹ��

��������ʱ��8��3��16:00������ʱ��8��4��04:00��������˹��ҵƽ��ָ���µ�161.95�㣬��17��527.91�㣬����Ϊ0.92%�����ն�500ָ���µ�13.82�㣬��2��090.02�㣬����Ϊ0.66%����˹����ۺ�ָ���µ�28.82�㣬��5��099.46�㣬����Ϊ0.56%��

�����й���������̶��µ���4ֻ��Ʊ�Ƿ���2%�����ִ���8.83%��3.45��Ԫ��;ţ��3.27%��15.46��Ԫ��ΨƷ����2.62%��20.00��Ԫ��İİ��2.04%��16.52��Ԫ��5ֻ��Ʊ������6%��������Ѵ��6.59%��9.64��Ԫ��������Ʒ��7%��17.40��Ԫ����ͤ������9%��3.64��Ԫ��500��Ʊ����10.24%��21.12��Ԫ����6������12.23%��0.7��Ԫ��

������Ԫ������ǿʩѹ ����µ�0.5%||���ڽ��Ʊ||###||2015��08��04�� 04:21 ����ʱ��8��4����Ϣ����һ���ڱ�����Щʱ�������ķ�ũ��ҵ������ܸı�������2006�������״μ�Ϣ����ʱ�����г��ж��£���Ԫ���˸�ǿ�Ƶı��֣��ƽ�۸��ܵ�ѹ���´죬�����ƽ��Լ���۳��ڽ������յ���ÿ��˾1089.40��Ԫ��

����ŦԼ��Ʒ������12�������ƽ��Լ��һ��5.70��Ԫ������ÿ��˾1089.40��Ԫ��������0.5%��������Լ��������������ÿ��˾1095.10��Ԫ����6.5%��һ���µ�������2013��6�½�۱�������12%����������µ�����

����������������9��������ʵ��г�Ԥ���ٴ�ǿ��������Ԫ���������ԵĴٽ��������˻ƽ��Ͷ����������Forex.com�ļ�������ʦ���ֵ�-�������Fawad Razaqzada���ڵ����ʼ�������д�������ƽ�����нǶȳ�����ѹ�������Ե��ǣ��ƽ�Ľ���Ա�ǵ������ٵ���������������Ӱ�죬�����Ԫ������֧�֣�����Ԫ���۵Ĺ�����������෴�����á���

������һ����������Ҫ���ҵ��ʽ�������Ԫָ����һ���ǽ�0.3%����Ԫ�Իƽ�۸��Ӱ�������Գ����������г��������ƶԽ�۵��ƶ����á�����˹��ҵƽ��ָ����һ��Щʱ��һ���µ�����180�㡪����������˵�����е��µ�����ƽ�ı�����������

�����������巢����7�·�ũ��ҵ����Ԥ�ƻ�Իƽ�۸������Ե�Ӱ�졣�ͱ����ڵ�������������һ�����Ͷ����г������Ƕ����ݸ߶����������������й�ע�ģ��������ý����̶ȵ���Ҫָ�ꡣ

������Ϣǰ���������������Ԫ���Ļر��ʣ�ʹ�����ֻ��ҶԽ���������˵����������������ǿ����Ԫ�ή����Ԫ�����ʲ���Ͷ���������������ƽ����ڵĴ�����Ʒ���кͽ��׳ɱ�����ߣ��Լ۸���Ȼ�Dz�����Ӱ�졣

�������ֵ�-�������ﻹ��Ϊ����ԡ���ǿ�Ĺ��С��Լ���ȫ����ͨ�����͵�ȱʧҲ����Լ�ƽ�۸���ֵ�ԭ��

��������������Լ���۷��棬9�°�����Լ������һ��22���֣�����ÿ��˾14.52��Ԫ��������1.5%��9����ͭ��Լͬ���µ�1���֣�����ÿ��2.35��Ԫ��������0.9%����������Լ����������������̼ۡ�

����10�²���Լ��һ��17.90��Ԫ������ÿ��˾967.10��Ԫ��������1.8%��9���ٺ�Լ���۵�17.35��Ԫ������ÿ��˾603.50��Ԫ��������2.8%��

����ԭ��Ӧ��ʣ������ԭ�ʹ��4.1%�����ش�5.1%||���ڽ��Ʊ||###||2015��08��04�� 05:28 ����ʱ��8��4����Ϣ����һ��ȫ���Թ�Ӧ��ʣ�ĵ��Ǽ������ͼ�ʩ�����е�ѹ���������Χ�ƾ����������ƵIJ�ȷ���Է������ã�����ԭ���ڻ�������Լ���۳��ڽ����д����ÿͰ45.17��Ԫ��������ԭ���ڻ���Լ�۸�1�������״ε���ÿͰ50��Ԫ����Ҫ�����ؿڡ�

����ŦԼ��Ʒ������9������ԭ�ͺ�Լ��һ��1.95��Ԫ������ÿͰ45.17��Ԫ��������4.1%������������Լ3��19��������������̼�λ��������Լ�ڸոչ�ȥ��7���д��21%����2008������������µ�����

������Ϊȫ������ʽ�����������ԭ��9�º�Լ��һ��2.69��Ԫ������ÿͰ49.52��Ԫ��������5.2%����1��29��������������̼�λ��������Լ��7���ڼ�Ҳ��18%�ĵ�����

��������֤ȯ����Դ�ڻ�ҵ���¾�������·�Ÿ���Robert Yawger��˵���ͼ۵��µ�����Ϊһϵ�и�������أ�û��һ�������Ĵ����ͼ۳����´��ԭ��

��������·�Ÿ�˵���ڰ���ɭ���ں�ѩ��������ҵ��ͷ�����ܸ������൱���۵��г�ǰ���������Լ���ҵͳ����ʾ���������Ծ���������������֮���ͼ��Ѿ�����൱���ܹ������ٿ�����ĩ�ڼ��൱ƣ�����й��������ݣ��Լ�������Դ�����Ըù��������ܿ���߲��������ۣ��ͼ��Ʊػ��н�һ�����µ���

�������⣬���ͼ�ͻ�ƹؼ��Եļ�����λ����������Ե�ֹ��������ʹ���ͼ۵��µ��ٶ���Ȼ�ӿ졣

�������˵ǽ��ڹ�˾�ĸ��о�����ʦ��ʲ·�������Kash Kamal���ڿͻ�������д������Ͷ�����ǻ���û�д����ܲ�̫��������ĺ���������߳��������鲻ͬ�Ļ��ͼ۶���ʾ�������ڵļ۸����������������ȥ����

��������ʯ�Ͳ�������·�ӣ�Bijan Zanganeh������ĩ�ڼ䷢�ԣ������ʿ����ڹ����Ʋô�ʩ������һ��֮�ڴ�����ԭ�Ͳ���������������ı��������ڽ��ܹ��ҵ���̨�ķ���ʱ�ƣ����ʿ��Ժܿ콫ÿ�ղ������50��Ͱ�������Ʋô�ʩ�������һ����֮�ڣ������������ÿ��100��Ͱ����һ��̬����ǿ�����г����ͼ۵������жϡ�

������ʲ·�����˵�������Ʋ�֮ǰ��������ʯ���������֯�ڵĵڶ�����������������кܴ���г��ݶ���Ҫ�ָ����ù���Ա�Ѿ���ȷ��̬����֯��������Ա������ܾ��ڳ����г���Ϊ�����ó�һЩ�ݶ�������յ��¸��͵�ԭ�ͼ۸�

������һ���棬�������ҵ��ͷ������˹�������巢���ı�����ָ�������������Ծ��������ڱ�������5̨����664̨�����ȥ��ͬ�ڣ��������Ҫ��909̨����һ�����������������ԭ�Ͳ����Ѿ��������г��жϡ�

�����й����棬��������ҵ�ɹ�������ָ����7��ֵ�������λ��47.8�㣬Զ����6��ʱ���49.4�㡣

������������Ȼ�о��÷����һϵ�и������ݣ��й���ʯ�ͽ��������ڹ�ȥһ��ʱ�仹������ȶ��ġ��κ��й��������Ż����źŶ����Ե����г�������ģʽ�¸���һ����

����Ħ��ʿ��������һ��һ�ݱ�����ָ������ǰ��ԭ�������Ѿ��ӽ������Է�ֵˮƽ�������°����ڼ��½�������ƣ����ǵ�������ʵĹ����Ʋý��ᱻ�������Ӧ��ѹ��������2016��Ӵ�

��������д������������ˣ��۸�Ҳ�������ڷ�Χ�ĵײ��ˣ���̫����������̽���ڵ�λ������������ҵ�����ʱ���֧�������Լ����͵����ò��ܺ�Ͷ���߷���ϲ�ã���������ס���еĿռ䡣��

��������ָ������ȹ�ģ�������ӵĹ�����Ŀ�������Ǵ�ͳ��ҳ���������ܻ�Ե��ͼ������Ļ�Ӧ������ζ�������IJ�������������������⣬���������˺Ͱ������IJ����������Լ�ɳ�ذ������ĸ��߲�����ʯ���������֯��ԭ�Ͳ����������ÿͰ80��Ͱ��������

����������Դ��Ʒ�۸��棬9���䷽���ͺ�Լ�����ܵ�9.75���֣�����ÿ����1.6745��Ԫ��������5.5%��8�����ȼ���ͺ�Լͬ���µ�5.8���֣�����ÿ����1.5305��Ԫ��

����8����Ȼ����Լ������һ��3.2���֣�����ÿ����Ӣ��������λ2.748��Ԫ���Ƿ���1.2%��

������������̳�ƽ ��������6.21Ԫ�������ָ��||���ڽ��Ʊ||###||2015��08��03�� 21:27 ����Ҷ���Ԫ������һ���̳�ƽ���м������������Ա�ƣ�7-8��һ���й�Ϣ��������������ұ�ֵԤ�ڽ�ǿ����£�����ά���б�Ҫ��������6.21Ԫ�������ָ�����ơ�

�����������̣���Ԫ/�����ѯ��ϵͳ����6.20965����ǰһ�����ռ���1�㡣

��������Ա���ƣ�������������ֵԤ�ڣ����Զ�ڹ������������밶CNH���ڰ��۲�ά����Լ90�����ӣ����ڰ����ڽ��֣������ڼ۲������խ��

������۲���Э�ṫ����������ʾ��8��3����Ԫ/����ң���ۣ����ڻ��ʶ��̼�Ϊ6.2187��

���������ڣ����ʣ��ȶ�һЩ��Ҳ��������Ҫ�İɣ�����Ҳ���ֹ���������û�еģ����ƣ����й����е����飬������Ӧ�ò����б䶯����һ�����н���Ա��ʾ������ʵ��Ҷ�֪����Ŀռ䲻��Ҳ�����ղ�����������

��������PMI���ݶԻ���Ӱ�����ޡ����¶����������ۣ��й�7�������������������㣬��������ҵPMI��ֵ�ϳ�ֵ��һ���µ�������������͵㣬����ĩ�����Ĺٷ�����ҵPMIһ����ӡ֤��ǰ�й��������������������������������

��������֤ȯ�о�Ժ�̶����渺������������Ϊ��Ŀǰ����һ������ٵ�ѹ�����ڣ���û��һ���õ�������ʲ������������ԣ�����һ��������ҿ��ܽ����ֵͨ����

������ָ�����ع�ȥ��ĩ����ұ�ֵʱ�ڣ��й�A�ɵ�������Ƶ����˲����ʽ�����ѹ������֮Ŀǰ�й���������ѹ����С�������Ҫ���ֽ���Σ���ڼ�����ס��Ԫ�����ƽ��ѣ������й�ծ��Ͳ��ܹ�ʣ����Ŀǰ���أ����ز���Ǵ����г��ڶ�����

����������һ�����Ǹ�������ΪFED�������һ���ȼ�Ϣ���ʷdz������ڿ�9�¼�ϢԤ���ƺ�����ô������̸������ҿ�����ֵ���ƵĿ���ʱ��ʱ��ʾ��

�����밶�г��ϣ�1������Ԫ/������ޱ���Զ�ڱ������6.2895Ԫ��

����ȫ����з��棬��Ԫ��һ���ӻ�����һ�µ�������β���������Ե�н���������ݸ���Ϣǰ��������ʹ��Ԫ�ܴ졣

������Ԫ/�����ѯ��ϵͳ����0.8010����ǰһ�����ճ�ƽ��100��Ԫ/�����ѯ��ϵͳ����4.5275����ǰһ����������105�㣻ŷԪ/�����ѯ��ϵͳ����6.8093����ǰһ����������172�㣻Ӣ��/�����ѯ��ϵͳ����9.6979����ǰһ����������315�㣻��Ԫ/�����ѯ��ϵͳ����4.5275����ǰһ����������105�㣻ŦԪ/�����ѯ��ϵͳ����4.09500����ǰһ����������208�㡣

�������ܽ��㣺����7�·�ũ��ҵ��������Ŀ||���ڽ��Ʊ||###||2015��08��03�� 10:34 ��Ȼ���������ίԱ�ᣨ������/FED����ϯҮ���Ѿ�����ر�����Ŀǰ����Ҫ������һЩ����ҵ�г���һ�����Ƶļ��ͻ�֧�ֽ�10�������״���Ϣ����ҵ�Ŀ�ⶼ�����ھ�ҵ���档

��������������������ͨ�ͺ���������Ҫ���й�ͨ�ͷŻ���ŷ����û��ͨ�ͣ����������������������Ƿ�Ӧ�ÿ�����Ϣ��

���������ϰ����������ý��ɳ�1.5%������2%�Ĺ�ȥ�����ֵ��������2004-2005�꾭�÷�����ʱ�ɳ��ʵ�һ�롣

������Ȼʧҵ�ʳ����»���һ�ܳ���ʧҵ�������ӽ�40��͵㣬��һЩ����ʦ��Ϊ�����������˵��ĵ�һ�㣬��Ϊ�����Խ��㣬����Ŀǰ�Σ���Ӧ�ߵöࡣ

����ŦԼHigh Frequency Economics��ϯ��������ʦJim O'Sullivan�ƣ����������ĸ��ձ��������óɳ��Լ���ƣ����������DZ�ڳɳ���ͬ���������ƺ�����ά��ʧҵ���½����ơ���

�������DZ�ھ��óɳ���̫�ͣ������е����ò��ܾͿ��ܽӽ����㣬��ζ�Ų����������ڴ��ڳ���Σ������ϵ��ٶ�Ҳ���ܵÿ��ڵ�ǰ�����˵�Ԥ�ڡ�

���������в�ͬ�ľ�ʾ�źţ�������ǿ����Ԫѹ�ƽ�����Ʒ�۸���������ҵ�ij��ڡ�

�������¹���������ֵ��GDP�����ݻ���ʾ�ϰ����������ӣ����ܽ����������Ż����Ӷ����۾��óɳ���

������·���飬8��7�ս������ķ�ũ��ҵ��������ʾ7��������ҵ��λ22.5������Ը���6�£��г���Ϊ6�������൱����ʧ����7��ʧҵ���ϳ�����5.3%��

�������7�¾�ҵ���ݽϺã�����8�±����������ƣ����ܽ���������Ү�ס�һЩ�����Ƶ�Ҫ���������ڽ�10�����״���Ϣ�Ĺ����г�ίԱ�ᣨFOMC����˵����һ�ż��ƺ��൱�͡�

��������������н���������ݣ����ܻ���6���½���С����������Investec�ķ���ʦVictoria Clarke�ƣ����Ȼ�����9����Ϣǰ�����κβ�������

�����ڶ�����Ӷ�ɱ����ݰ�ʾн��û������û�м��٣��伱��Ż������˵�һ����Ϊǿ�������ݡ�

������һ�����ǿ϶��ģ�һ��������ȷʵ��ʼ��Ϣ��Ԥ���е���Ϣ�����������Ԫ�����ã����ܽ���ȫ�ò����ش�Ӱ�졣

�������ǵ����������г������������ֻ���ڰ��ٳɳ�����һӰ���������ԣ�����Ϊ����Ŀǰ�ù����ýӽ�˥�ˡ��������˾�����Ļ���ȫ���ֵ��

����Ӣ��������Ϣ����

����Ӣ���л�������ίԱ�ᣨMPC�������ཫ�ٿ���Ϣ���飬����������Ԥ���������ǰ��Ϣ������Щ��Ԥ�ƣ���λMPCίԱ�еļ�λ���ܿ��ܽ�ͶƱ֧����Ϣ��

����Ӣ���н�ͬʱ�������߾����������¼�Լ�ͨ��Ԥ�����棬�⽫ʹӢ���ӽ���Ϣ�ij̶ȸ������ʡ�

���������ǰ�Ӣ����������ǰ������һ��������ս����һ�������Ͷ����г������Ƹ�����ͨ��ǰ��...��һ�����Ǵ�����Ʒ�۸��µ���Ӣ����ǿѹ��ͨ�ͣ�����ʢ����ʦAndrew Benito�ڱ�����д����

�������仰˵������ζ�š������ᡱ��Ϣ������·������ʾ����������ʦԤ�ƣ�Ӣ���н��������һ����Ϣ����������2�£�����������Benitoһ������Ϊֱ���ڶ����Ż���Ϣ��

������һ�ֲɹ�������ָ����PMI�������ܳ������������й���ŷ����������������ҵPMI���ܹ�ע��

������������8��4�ս����л��飬·����21λ����ʦ�У�����һλԤ�Ʊ��ν���Ϣ��������λ����ʦԤ�����ǰ�����ٽ�Ϣһ�Ρ���·��������

�����������泬���ܡ���Ϯ�� ��ũ��������||���ڽ��Ʊ||###||2015��08��03�� 10:46 ��������г���ӭ����ͳ�ġ������ܡ����������ݷ��棬���ذ���������������ũ��ҵ���棬���⣬��һ��PMI�����ܳ������������й���ŷ����������������ҵPMI���ܹ�ע�����з��棬�����ձ����С�����������Ӣ���������ʾ��飬�ر���Ӣ�����еġ����������ġ� ���Ƕ�������

�����������ڶ�����Ӷ�ɱ���������¼�µͣ���������������FED��9�·ݼ�Ϣ�����ԣ���Ԫָ�������壨7��31�գ����»��������ֲ�����һ���¡�

������������������������ʾ���ڶ����ȹ�Ӷ�ɱ�ָ����������0.2%��Ϊ1982��ڶ����ȿ�ʼ��¼������С������������0.7%��һЩ����ʦ��Ϊ��Ӷ�ɱ���������0.5%����ȷ����������Ϣ������������9�¡�

����BK Asset Management���в��Բ��Ŷ����ܾ���Boris Schlossberg��ʾ��������������Ԫ��ͷ���ܴ��ۡ���

������������Ԫָ���µ�0.33%����97.23������һ�ȴ����1%��7����Ԫָ����1.8%�������������Ԫ����Դ��������7��29�ջ���������������ʱ������ʾ���������ӽӽ���Ϣ��

����������������һ�������ѿ�֧��ص�ͨ��ָ�ꡪ����������֧����PCE�����ָ�����ڱ���һ��8��3�գ���������Ҳ����Ͷ����Ŀ�⡣

��������ý�����ľ���ѧ�ҵ�Ԥ����ֵ��ʾ������6�º���PCE���ָ�����������ϳ�ƽ��1.2%��6�º���PCE���ָ�����������������µ�0.1%������0.2%��

�������ţ�Credit Suisse��פŦԼ��������ʦMatt Derr��ʾ����������ܵ�ͨ�������ٴ�ƣ��������Ԫ���Ǻ��£��г���ǰ������������9�·ݼ�Ϣ���أ������ɶ���Ԫ���ֽ�������

������ũ����

��������ʦ��ʾ������Ԫ��˵����һ����Ҫʱ�̽�����������7�¾�ҵ���棬�����ʾ��ҵ��һ�����������ܴ̼����������Ӷ���Ԫ�Ķ�ͷѺע��

�������7�·�ũ��ҵ��λ�������������ʾ����ǿ�����������������ڽ���10�����״μ�Ϣ��

��������·���飬8��7�ս������ķ�ũ��ҵ��������ʾ7��������ҵ��λ22.5������Ը���6�µ�����22.3���г���Ϊ6�������൱����ʧ����7��ʧҵ���ϳ�����5.3%��

�������7�¾�ҵ���ݽϺã�����8�±����������ƣ����ܽ����������������йؾ�ҵ�г����֡�һЩ�����Ƶ�Ҫ���������ڽ�10�����״μ�Ϣ�Ĺ����г�ίԱ�ᣨFOMC����˵����һ�ż��ƺ��൱�͡�

����New Albion PartnersפŦԼ��ϯ�г�����ʦBrian Reynolds˵�����������ũ��ҵ�������ã����ھ�����˵�Ǻ���ͷ����ζ�����������п��ܼ�Ϣ����

����Investec�ķ���ʦVictoria Clarke�ƣ�����������н���������ݣ����ܻ���6���½���С���������Ȼ�����9�¼�Ϣǰ�����κβ�������

����DailyFX�����ijƣ��������ľ��������Ƿ����9�·ݼ�Ϣ�Ŀ�����ȡ���ھ������ݣ���ζ�ű������е�Ŀ�⽫�۽���������7�·�ũ��ҵ���ݡ�6�·ݵ�����Ϊ����22.3���Ե����г�Ԥ�ڣ�ͬʱ��Markit����ָʾ������22�����ࡣ7�·ݵIJɹ�������ָ����PMI����ֵָʾ��ҵ����ǿ����������ũ��ҵ��������22.5���⽫���ӽ����Ϣ�Ŀ��ܡ�

��������ũҵ�Ŵ���Credit Agricole SA����ʾ��������Ԫ���ƶ��ԣ���ũ�����ǹؼ������������������һ��������������ϢԤ�ڣ���Ч������Ԫ��

����Ӣ�����С����������ġ�

����Ӣ�����У�BOE�����ڱ��ܵġ����������ġ�ͬʱ����һϵ�л������ߡ������Ҫ�;���Ԥ�ڡ���һ�ٴ��ν����ȫ����Ҫ�����п����Ⱥӡ�

������֮ǰ�������ڷ����������ݵ�������ͬ��Ӣ�����н���8��6�ա����������ġ�ͬʱ�����������߾����������Ҫ�����߹�Ա��ͶƱ���Լ��Ծ���ÿ���������Ԥ�ڡ�

��������ȫ�µĹ������ݵķ�ʽ��ζ�ž���ѧ�Һ�Ͷ���߽���Ҫ�������������Ϣ�����ڡ����������ġ�֮ǰ��Ӣ�������г�����ͻ�������ίԱ�Ὣ����������ʼ�ٿ����顣

��������������Ԥ���������ǰ��Ϣ������Щ��Ԥ�ƣ���λӢ���л�������ίԱ�ᣨMPC��ίԱ�еļ�λ���ܿ��ܽ�ͶƱ֧�ּ�Ϣ��

����Ӣ������ͬʱ������ô���������������G7������ʵ������������þ��߹�Ա���̽������ǵ��뷨����ǰ�г�������ʿ����������Ϣһ��һ���ͷų�����ȥһ��һ���մ�ȫò��

�������ô��ҵ���У�Scotiabank��פ�ؾ���ѧ��Alan Clarke˵������Ȼ����һ����Ϣ�����ݴ���ӿ������Դ����⽫��æµ��һ�졣��

����Ӣ�������г����ᣨMark Carney����ǰ�������ƣ�Ӣ�����ʴ��ڼ�¼�͵��ʱ�������ߵ���ͷ���������ı����£�����ѧ�Һ�Ͷ���߶���Ҫ�������л�ȡһЩ������һ��������ļ�Ϣ������Ӣ����ʮ���������������������ߵ����ڡ�

�����������ݳ�֮�⣬Ӣ�����ж��ھ��ú�ͨ�͵�Ԥ��Ҳ��Ϊ���˹�ע����Ӣ�����нӽ��ս��������ߵı���֮�£����ε�Ԥ�ھ��Եø���ؼ���

������ʢ���ţ�Goldman Sachs������ʦAndrew Benito�ڱ�����д���������ǰ�Ӣ����������ǰ������һ��������ս����һ�������Ͷ����г������Ƹ�����ͨ��ǰ������һ�����Ǵ�����Ʒ�۸��µ���Ӣ����ǿѹ��ͨ�͡���

����������ý������ʾ����������ʦԤ�ƣ�Ӣ�����н��������һ����Ϣ����������2�£�����������Benitoһ������Ϊֱ���ڶ����ȲŻ��Ϣ��

��������ũҵ�Ŵ��ƣ�����Ӣ��Ͷ���߶��ԣ������������ġ�������Ҫ��Ӣ�����н�������һ������8��ͨ��Ԥ�ڡ��������ߺͻ����Ҫ��������ָ�����Ϣ�����ش�ѹӢ����

������������

�������������ܶ������л��飬���������ܷ÷���ʦ���������ܽ���������������Ͷ���߽��۽���������Ƿ���ѹ��Ԫ��

����·�����幫����һ�������ʾ���ܷõ�21λ����ʦ����20λԤ�ڰ����������ڱ���ά��ָ��������2.0%����

������λ����ʦԤ�ڰ��������ڽ����ǰ���ٻ��ٽ�Ϣһ�Σ���������Ϊ���ʻ�ά�ֲ���ֱ��2016��ס�

��������ũ��ָ������Ԫ���з������ɡ�����Ԥ�ڱ��ܰ����������鱨�潫���Ԥ�ڸ�Ϊ���ɣ�����ƫ���ڿ��ɵĻ������ߣ�����ó���Ͷ����г����ݿ��ܱ���ƣ������Ԫ���ѹ��һ���µ���

������������

����DailyFX�ijƣ��ձ����б��ܽ��������µ����ʾ��顣�ձ����ý�����ʾ���ź�δ�����˹��衣7�·�����ҵPMI��ֵ��ʾ����ҵ�����ھ����ڶ�����ƣ���ı��ֺ���ָ��ռ���ȴ����û�п���ͨ���������źš�

���������������У�BNP Paribas�������巢������ƣ��ձ����ж������ͷŸ��������ԵĿ����Խ�С���ձ�6��ȫ�����������ָ������Ϊ0.4%�������г�Ԥ��0.3%��6��ȫ���������������ָ������Ϊ0.1%�������г�Ԥ�ڵ�����ͣ�͡�

������������ָ�������о���ѧ����Ϊ�ձ����ж����ڽ�һ��������ɵĿ�����С����Ԫ���б�ֵ�ռ䲻���ձ�����Ԥ���ձ����������ˮƽ���ܱ���ƣ��������������ա����⣬����Ԫ�����ֵ�����ӽ��ڳɱ����ձ��������ܲ�ϣ����Ԫ���ȱ�ֵ��

��������ũ����������д������ԪͶ���ߵȴ��ձ��������ʾ��顣��ʹ�ձ������ӻ����ʾ��飬�������е��������߷���Ҳ����Ԫ��ѹ������Ԫ��Ӣ�����������ơ�

�����۽��й�������ݺ����߶���

����δ��һ�ܣ��й����ݽ��뷢���߳���������PMI��ó���Լ�ͨ�����ݡ�

����������ý���������״����й��쵼���ڱ����ӵ��ļ����飬�û�����ܻ������ش����ߡ����ж��������г���ע�Ľ��㡣

������һ�������й�����ҵPMI�ܿ���֤ʵ����ҵ����ƣ���ļ���7�·ݳ�ֵ��48.2������6����ֵ49.4��

������������Ԥ��������������6�·ݳ���ͬ������2.8%������5�·�ͬ��ή��2.5%�����ݣ����գ��й�����ͳ�ƾ�����7�·ݾ����������ָ����CPI����ҵ�����۸�ָ����PPI����

���������磺��������Ա��ָ����Ϣǰн�ʽϿ�����||���ڽ��Ʊ||###||2015��08��04�� 00:14 ���С�������ͨѶ�硱֮�ƵĻ������ձ�����John Hilsenrath��һ��8��3�գ���ʾ����������FED����Ա�Ƕ�н�����������̶ֳȲ����侭��Ŀ������ĸ����ģ������Ȼ����������Ա���⿴��н�ʼӿ����������ʹ����������ø��ӽ���˫��Ŀ�꣨����ҵ����������ͨ���º��������������ġ�

����

������Hilsenrath��ʾ��н�ʡ���ҵ��ͨ��֮��Ĺ�ϵ���������������������Ա�Dz�ָ���Ͽ��н�������ܳ�Ϊ��ʵ��

����Hilsenrathָ������������ϯҮ�ף�Yellen����3�µĽ����б�ʾ�ơ������ü�Ϣ���������ڿ��������Եļ������н�����ټӿ�ǰ��Ϣ����Ҳ����˵���ڴ�֮ǰ���н�����١����������۸�ָ����CPI������������DZ��ͨ��ѹ����ָ����������Ļ���Ү���ü�Ϣ�Dz����ʵġ���

����Hilsenrath�ƣ�������Ү�������������壨8��7�գ������ľ�ҵ���治����ܻ�ı����������ں�ʱ��߶������ʵij�������㡣����н�������ƺ�ͣ�Ͳ�ǰ����û�����Ե�������������Ү�ײ���ȡ��Ϣ�ж���ԭ������ҲΪ��������Ա�������µ����ʣ��Ҳ�������������Ա��������ϣ�����������ģ�������������ҵ�г��ӽ���־�ҵ��ͨ���ʳ���2%��Ŀ��ǰ������

����Hilsenrath����ʾ��������9�µĻ��������齫��������ҡ�

������������Ϣ���������г�����ص�||���ڽ��Ʊ||###||2015��08��04�� 04:30 ����ʱ��8��4����Ϣ��CNBC��һ�������ʲ�������ͷ�����µ�ȫ��Ͷ�ʲ���ʦ��˹�ƶ�˹����ˣ�Russ Koesterich����Ϊ���������������þ��������״μ�Ϣ�������������������г����ܻ����һ�η���10%�Ļص���

������˹�ƶ�˹�����˵��������Ϊδ�����������»���һ�θ��õ��볡���ᡣ����㿼�������ս���������ʱ��ǰ����г���һ�����5%��10%�ĵ�������

������˹�ƶ�˹�������CNBC�Ľ�Ŀ��˵�������ҿ��ǵ�������֮�ͣ������Ŵ��г����������ǵĸ������ľ�����������Щ�ƺ����Ե����ˡ���

������̸���������ܼ�Ϣ��ʱ��ʱ��Ħ����ͨ����ϯ����ѧ�Ҳ�³˹��˹����Bruce Kasman����ʾ����Ԥ��������9�²�ȡ�ж��Ļ�����55%������ծȯ�г��Ķ���������������������ָ������12�¼�Ϣ�����ڽ�Ŀ��̸����ǿ�Ƶ���Ԫ���й����еı������棬�ơ�����Ϊʮ������������˵���ǣ�������ؾ��Ʒ�չ�л����ںܶ����ǡ���

����������³˹��˹����Ϊ����״��������Ҫ���ǣ���ȫ������������ָ�궼��ָ��Ż�����ġ���

������һ����Ҫ�ľ���ָ�꽫�����巢����7�·�ũ��ҵ���棬�����Ӱ�쵽�Գƾ��߸߶��������ݵ���������δ���滮����³˹��˹����ʾ���������۲�ʧҵ���ڹ�ȥ����ı仯����ᷢ�����ٶ���ȹ�ȥ��ʮ����ʮ������1980�����Щʱ���״��ս���������ǰ��Ҫ��ܶࡣ���ڼ����Ϊ�״μ�Ϣ�ᷢ����9�µ�ͬʱ����³˹��˹��Ҳǿ����������������ֵ�ı��ֲ����Ƿdz�����ӡ����̡���

������³˹��˹��Ҳ����˵�����ʵ�����ȷʱ����ʵ������������߽�����ʼ֮��Ĺ켣����Ҫ����Ԥ��δ������Ļ����ʻ����Ŀǰ�ӽ�����ˮƽ���100��200�����㣬���г���������δ��һ�����һ����ڵ��ڴ���ʵ�dz�С������˵�����п���������������ģ���Ϣ��������12�¶�����9�¡�������ʵ�ǣ�δ�������µ��Ÿ����ڼ��ij��ʱ�����ǽ��Ὺʼ����������������ȥ������

����ϣ������Ҫ��ߴ�240��ŷԪ���ױʾ�����||���ڽ��Ʊ||###||2015��08��03�� 10:32 ��ϣ���������ı�ֽAvgi���գ�8��2�գ�������ϣ��8�¿���������ʴ��Ҫ��240��ŷԪ�ĵ�һ�ʾ�������ڱ��������ʱ����鲢��ŷ�����У�ECB�������������ڵ�ծ��

����ϣ������Ŀǰ����ŷ��ִί�ἰ���ʻ��һ�����֯��IMF�����д��̣�ϣ������860��ŷԪ�ľ������⽫�Ǹù���2010�������ĵ����ʾ�����

�����ñ����ƣ�ϣ����������8����Ѯ��ǰ�������ʴ����̸�С�

��������ָ����243.6��ŷԪ�ĵ�һ�ʾ������У�����100��ŷԪ��������ҵ�ij����ʱ����飬71.6��ŷԪ���ڳ����������Ŵ��32��ŷԪ���ڳ���ŷ�����г��е�ϣ��ծ����������

�������̸�в��ܼ�ʱ��ɣ�ŷ���ֿ�����7���ṩ���Ŵ���һ������ϣ���ṩ��ʱ�����ʣ�����Avgi�ƣ�̸����û���������ֿ����ԡ�

���������������� �����г�����Ͷ��ʽ����||���ڽ��Ʊ||###||2015��08��03�� 10:47 ����ֻ�з��ˡ����ͷ���ڳ��������г����������з���ʦ��Ϊ�������г�������2008������Σ��ʱ�̡�

������ȥ��������Ͷ����Ŀ��۽��й�����ע�й����Ŵ���������Ͷ���߷����Ƿ�ɿأ������չ������ȳ�������ĭ�����������������й���ܲ�һϵ�о��оٴ롣

����Ȼ���������ӽǷŴ�Ļ������������г�Σ���ķ���������Ѹ�ٳ�ΪΣ����Դ���㡱������˥�˰������ͨ�ͣ��������������ٴ�������

�����������з���ʦMichael Hartnettһ�ݱ���ָ�����������г�ծȯ/�Ŵ�/��������Ԥʾ��һ��Ͷ��ʽ�������ڳ��Σ��������������г��Ѿ���Ϊ����ӵ���Ľ��ס���

����2015��������ɽ������ƣ�����ҽ�ƺͿƼ�����ĭ���գ��Լ������г�/��Դ���Ʒ/������Ʒ������

���������г�����5��ӡ��������������衱����ʱ��ز���2010��ĩ������������ϯ�����������̰���֮����˹�Ϳ������ֱ���δ���������籭����Ȩ���й���ӡ��GDP���پ���10%�ؿ�ͦ������ʱ�����г��������Ѱ���ĵͣ�����2010��12��1�ռ��㣬�����г�������ֵ�ﵽ��������ҵ��ֵ����������������ҽ�ƺͿƼ�����ֵ�ܺ͡������������г���ȵ�ʱû�б仯�������������Ƽ���ҽ�ƺ����й���ֵ�ܺ�ͻ����10������Ԫ��

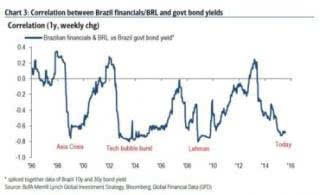

������ע�������г����־����Σ�����ʱ������źţ������������������ߣ����ұ�ֵ�������йɴ�����ش������ʵ���ڹ�ȥ����ϵͳ��Σ��ʱ����98�궫����Σ����02��Ƽ�����ĭ��08������Σ��������ծȯ�����ʺͰ������ڹ�ָ����Brazil Financials BRL NTR Index��Ѹ��ת����أ�������һ���������³��֡�

����

�������仰˵��������������500ָ����Ȼ����һ������ά�ֵĶ�����ĭ�У��������ĺ����ʲ�������Ա������������Ŀǰ�����ӽ�20�������������صľ���Σ�����������ǽ���Σ�������ɿƼ�����ĭ��������2008�������Ʋ�������ȫ�����Σ����

����һЩ���ɵ��˰���һ�й������Ԫǿ�ƣ������������������ԣ������Ե�һ���ǣ�

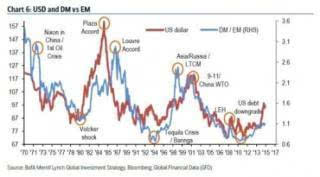

�����������г�/�����г��ṹ�Թյ�ij��֣���������ش��Ե�����¼��йأ�������Щ�¼��������������ս�����Ԫ�����ǵ����ڣ�����70�������ɭ����ϵ��80�������ծ��Σ����90���������Σ����2008������Σ������

����

�������Զ���ЩѰ�ҹյ㣬Ѻע�����г���Ͷ���߶��ԣ��������ʲ�Ҫ�ȴ��¼�������������������Ϣ���й����ߴ�ת�䣩���Ӷ�Ѱ����Ԫ��ֵ���Լ������г��㷺Ͷ�ʻ��ᡣ��

����

������Ŀǰ���ԣ�ռͳ�ε�λ����������Ԫ����������������������������Ϣ���ڣ���Ԫ������һ���߸ߡ���������������Ľ�ש�������پ��ñ�����Ҳ������ֹ��������Ϣ�Ų���

����������Ʒ�������г���δ����||���ڽ��Ʊ||###||2015��08��03�� 10:19

����

����7�·ݣ������г����Һ���Ʒ�г������´졣��֤��ָ7���ۼƵ�14.34%�����µ���Ϊ2009��8�����������һ��ָ�����Ǵ��°�����������������ִ�����Ʒ7�µ����ﵽ��λ������������ʯ���ڻ�CLU5 7���ش�20%��������ԭ��7�µ�17%��7��Ҳ�Dz��ͽ��������ҵ�һ���¡�

�����ع˱��ִ�����Ʒ�������г�Σ���ᷢ�֣�������Ʒ�������г�֮����ڹ�����������Ʒ�г�ǿ�ƻ�������г������а�������Ϊ�����ܹ�Ϊ���������г����Ҵ������룬����ʾ���������г����Ҷ�ԭ���ϵ�����ǿ����

������2008�����Σ��֮ǰ��������Ʒ�������г������ʲ�������ǡ������й�ʵʩ���ģ�̼��ƻ�����Ʒ�۸����壬����ȫ���߳�˥�ˡ������ڹ�ȥ���꣬������Ʒ�۸��һֱ�»���

����������ʱ�����ƣ���������͡�1.����Ͷ������Ϊ������Ʒ�г����ǹ��ȣ��۸���ߡ�2.���ɻ�������û�������������ͨ�͡�3.�й����÷Ż���4.������2013�ꡰ�����ֻš��� taper tantrum������ʱ��������ʾ�ս��������ߣ������г����һ����������ش��������������FOMC��Ϣ����Ҳ������9�¼�Ϣ�Ŀ��ܣ�����ԱҲ����ȡ�ж���5.ȥ���ͼ۱��������ԭ�ͳ��ڹ����������˹��6.һЩ���������г����ҳ�������Σ�������������

�����г��´�������ĺ�ʱ�������磬������2002���ѡ���������ʲ�����������ʱ���������Ʊ��Ͷ���߿����ڽ�����6�����ۼƻ���2000%����ǰ��Ʒ�г��������г�����Ҳ�������ʱ������

��������ʱ���ƣ�������Ʒ�������г������Ѿ�����´죬����������Ҫ�ﵽ�ϸ����ڱ��������ص�ˮƽ�����Ҫ�ܳ�һ��ʱ�䡣��MSCI������ڷ�����Ҷ��ԣ������г����ҴӸ�λ�Ѿ�������47%���������ǻ���Ҫ�ٵ�33%���ܴﵽ��ʷ�͵㡣�ƽ�۸���Ҫ��1999��Ԫ����250��Ԫ����ҵ����Ҳ��Ҫ���Ƶĵ�����

�������⣬���ⳡ���ۿ��У���ֵ�ɵı����Ѿ��ȳɳ��ɵ���20%��Nick Smithie of Emerging Global Advisors�ƣ�����Ͷ���߲����������г������ʲ��Ƿ���ˣ�������õ���ҵ�;����ܹ��������źš�

�������������г���������������г�ƽ���������г��Ķ���������֡��ڹ�ȥ7�����ڣ�����500ָ�����ǵ���û����3.5%�������ִ������г��Ϻ��ټ���

�������ǵ��й���ϣ����ʯ���г��Ķ�����������������ƽ�����ƿ������߸ߵ�һ�������ǣ����ǵ��������á��Ͷ����г����Լ������������ڿ��ܼ�Ϣ������ƽ�����г�����Ҳ�������Ƶ�ͷ�ļ���

������ԪΪ��û�б�����||���ڽ��Ʊ||###||2015��08��03�� 10:12 ��ԪΪʲôû�б�������Ԫ���Ƿ���תΣΪ����

������2001�����������ֲ�Ϯ��֮��ȫ����������ú���Ԫ��̬�Ȳ����˱Ƚϴ��ת�䣬��2002�꿪ʼ����Ԫ�����˳�������ĵ����µ�ͨ������Ԫָ����2002�����ߵ�121������2008�����70����ȥ��40%��

����������ǣ�2008�����������˴δ�Σ����ȫ��������ѧ���绹��Ͷ�ʽ磬����Ԫ���������õĿ������ӱ��ۣ��������������������š���Ԫ�����ۡ���Ͷ����ҲԽ��Խ�࣬ȫ���г�������ʼ������Ԫ�����ǡ����𡱣���Ԫ������һ����ͨ��ֽ�ҡ�

����2008����2009�꣬�������Լ�ȫ���г�������Ԫ�������������ԪΣ��������ծ��۹������������ڱ������ȿ�˥�������ú���Ԫ���鼮ʮ�ֳ�����

�������ͬʱ��ȫ��Ͷ���߿�ʼѰ��Ӧ�ԡ���Ԫ�������ķ������������ȫ������г��Իƽ�ı���������������Ԫ�Ƽ۵Ĺ��ʻƽ�۸��2008����͵�700��Ԫһֱ�ǵ���2011���1900��Ԫ��

����Ȼ��������2010��ŷծΣ��������ŷԪ����������������2011���������б����������������ٴ��ܵ�Ͷ����������

������ֵ�ù�ע���ǣ�������Ϊֹ������ʧҵ���Ѿ���2009����ߵ�10%������5.3%���ѻص��˴δ�Σ��ǰ��ˮƽ��

����2014�����������Ŵ�����Ʒ�г��۸�ij����µ����Լ�ϣ��ծ���������ȼ���ټ������˹��������ٶȷŻ����µı��ұ�ֵԤ�ڣ���Ԫ�ܵ���ȫ���г��ķ����������Ԫ����������ˡ���ԪΪ������

�����ع�ͷ����˼���Ͷ���߶���Ԫ����ʶ�������������곤̾����ԪΪʲôû�б�������Ԫ���Ƿ���תΣΪ�����ܶ�����ֵ��Ͷ���߷�ʡ��˼����

������ԪΪʲôû�б�����ԭ��������

����һ����ʷ������֧����Ԫ��ȫ����

����û���κ�һ�����ҵ�������ԡ������ۡ����Ӳ��ܣ�����ܶ�ײ�ȷʵ�����ѷ��������ԡ�ֹ�����Ĵ�ʩ��Ȼ����С�

������˵��������������������ŷԪ������ϵͳ�Է��գ���Ҳû����2010���ŷծΣ���е��£�2014�����˹¬����������֮�ڱ�ֵ25%����Ҳ��û����˶�������¬����Ȼ��ǿ�Ĵ����š�

����ȫ����˽�Ͳ�Τ���������ң�ʵ���ϲ�û�м��������Ĵ�����ҳ����˲��ɾ�ҩ�ı�����

������ˣ���Ԫ֮����û�б��������ǽ�����������ȡ����ࡰֹ������ʩ��������ʷ��û���ߵ�ֽ������������һ�졣

������������ǧ���ʱ�佫������̬�ӻƽ����ת�����ֽ�ң�Ŀǰ���û���ҵ���ֽ�Ҹ���Ӧʱ���Ļ�����̬��Ҳ����˵ֽ�ҵ���ʷʹ����û����ɣ���Ԫ��ȫ������ʱ��������ʷ������

��������������������Ӫ������ǿ��

����������ӵ��ʮ������У�Ԥ���������ӽ�2���ˣ���������������������ͬ���ǣ�������������һ���ġ��������ء�������һ��ѧ���͡��о��ͻ������ֹ�Ա������һ��ҵ�绰��Ȩ�ľ���ѧ�ң���Щ����ѧ�ҵ��о��ɹ�������Ӱ�����鲼ȫ��������ÿһ�����ߣ�������Ϣ/��Ϣ���������ɵȣ��������dz���ϸ��ǰ���о��ͺ���˵����

��������ǿ��Ľ����г�ѧ������Ȩ�����¸�����о�������Ͷ�����������������ĸ���dz������ߵ������Լ����ĺ����ԡ�

������ͺñ�˵��һ����ɱ���ˣ�����ͨ�����������ˣ���ɱ���Ǹ��������εĻ��������ģ���ҷ������ɱ���˵��˱�ʾͬ������⣬�������䲻������֮�Է�����

��������ȿ���ȥ��̫ǡ��������ʵȷʵ��ˣ����������㹻������ѧ���۵���֧�Ź��������ʡ����͵ĸ�ծ�����������ֵ��������ɵȱ�����������ߡ�

�������⣬��������������ɲ�����Ӧ����һ���ƺ������������г���������ȷʵ��ˣ�������������ϯ�Լ��������ڲ�������һ��̬�ȣ��Ը�������������ġ���ı�ۡ��������ǡ�

������Ϊ�����������Ӧ���������൱�ڸ�ɢ���������ṩ�˳������ᣬ�����˷����о��ߵ�ʱ�䣬������������Ӧ�ý�����ľ����������õ�ѧ���о��ϣ������dz��������ϡ�

������ʹ���г����������ľٶ����ӹ�ע�����������ġ����ظС����Ӻ��棬���侭������Ĺ۵����Ը��������������������˹������������еĴ����۵�����Ȩ��

������ʹ����������ÿһ�������г����ɺ���ʱ�����ܹ��Բ���Ӧ��䣬���ն�ػ���Ȩ�͡�����С������ݹ�ȫ��Ŀǰ����ŷ�����е�Ӱ������������֮�⣬�������������ڳ��ֶԱ������ɺͶ������߱�ʾ�������ʱ�������۲������������Ȩ��������������ǡǡ����Ԫ�ܹ��ܿ��߳�����Σ��������һ����Ҫԭ��

����Ҫ֪�������û��ҿ��ľ������ã������õı��ʴ�ij�̶ֳ�����˵���ǡ�˵���������������������ڵ�ծ��״����˭����Ը������ô�͵���Ϣ��Ǯ�����������������㹻�ġ�˵��������

���������й������Ż��Լ�����ҹ��ʻ����̻���

�����й����������ķŻ����Լ������ĶԴ�����Ʒ�����½�Ԥ�ڣ��Ӻܴ�̶��ϸ�������Ʒ�����������Ժ�������ڹ�����������Ʒ�г���������Ԫ�Ƽ۽��ף�������Ʒ�۸���µ������ƶ�����Ԫ����ֵԤ�ڡ�

����������ȥ��6��������3��ԭ�ͼ۸�ı������ڿ���Σ���Ӿ��ڼ䣬��ŷ�ӽ��Ʋö���˹�������ͼ۱���������ͬ����Ԫָ�����������ͬ����

�����г�һ����Ϊ��Ԫ����ǿ�ᵼ�´�����Ʒ�۸���µ�����ʵ���ϴ�����Ʒ�۸���µ�ͬ����������Ԫ��ǿ��

�������⣬����ҹ��ʻ��ĽŲ��Ƚϻ�������ŷԪ��Ȼ�ܵ�ϣ���������ţ���¹����г���ʱ�Ҳ���һ�����˵Ļ���Ʒ���ܹ������Ԫ����¹���Ͷ���ߡ����ʽ�����֯���Լ�������ڻ���������ҵĴ�����������������������Ԫ�������������

�����ع���ʷ��ʵ����2002����2008�����Ԫ�ij�����ֵ��Ҳ�������г����µ�����ŷԪ�Ĵ��������������Լ�����ʵ�λ�ij��������кܴ�Ĺ�ϵ��

�������˵������������Ԫ�ܹ�����ƣ̬���������ģ�������ҹ��ʻ�������������Ԫȱ�����˾�������Ҳ��һ����ϵ��

������Ԫ�Ƿ���תΣΪ����

��������Ԫ������������ߣ�������Ԥ�Լұ˵� D ϣ��������˵������һ����Խ϶̵�ʱ���ڣ�����������������ծȨ�����������������ծ�������������ҵ�ò��ڷdz��ڵķ���ҵ��������˺�˾ծ��IJ������ͣ���������ز��㣬��Ԫ�ı�ֵ���Լ���������ҵ��˥�ˡ���

����ϣ��Ԥ�ԣ�ȫ����������ת�Ƶ������Թ��ҡ�ʵ���ϴ����鼮����ڼ��ˣ���������������ѧ��������ӣ���ʵ����ϣ�����ᵽ����������������ྭ������ĸ�Դ�����ڡ�ȫ����������ת�Ƶ������Թ��ҡ��Ŀ��������ڱ��г���֤��ϣ�����¹���ȣ�ϣ���˼���ʧȥ�����еĹ�������ֻ�ܿ���Ǯ���գ����¹�����������ҵ�������ϡ�

����������������ҵ�ľ����Ѳ��ǼĿںţ���ͨ�������ľ�ͷ����ҵ��ҵ���Ѿ�������50%�����ҵ���ջص�������

����ȥ�������꣬����˹���úͰĴ����Ǿ��õ�˥�˼����ҵı�ֵ���Ѿ�˵����һ�ľ��ýṹ��������ô����dz����ص�����������������������ʵ���dz�ǿ�����������������ЧӦ����

������������һ��Դ����ծ��͵ʹ�������ģʽ�ƶ��ľ��ã�����ϣ����˵�����ܴӾ��ýǶȻ��Ǵӻ��ҽǶȣ�����һ�����ɿ��Ŀ���¥����Ȼ�����Ϊ��������ȴ���������������κ�ʱ���п��ܷ���̮����

�������δ���ľ�����Ȼȡ���ڳ��ں�����ҵ���Լ�Ϊ�˷���Ľ���ϵͳ����ô��Ԫ��û�����밲ȫ���������ij���������Ҫ����ʱ��ȥ�����������ȷ���ԡ�

�������й���Ϊ���˵ľ����壬��Ӧ����ϸ��˼��ѧϰ��Ԫ�Լ������������е��е����;����ѵ������������ҵˮƽ���Լ����õ���������ҵЧ�ʿ�ʼ����Ӧ��δ�������ȫ���ĺ͡�����ս��������Ф�ڣ�

��������ر�3.5%��������δ��ʮ��չ��||���ڽ��Ʊ||###||2015��08��03�� 21:36 ������MarketWatchר�����Һղ��أ�MARK HULBERT����Ϊ�����ڹ�ȥʮ���ƶ�������ҵ���������ļ�����������ʧ������ֵ�Ѿ�ƫ�ߣ��ٿ��ǵ���������ʵ���ϵ�ƣ��������δ��ʮ�����ƽ����ʵ�ر��ʹ���ֻ��3.5%��������ͨ�����͵�����ر���Ҳ����5.3%��

�������¼��ղ��ص���������ȫ�ģ�

���������������δ������ͷ���л���൱����ʷƽ��ˮ�ı��֣�����Ҫ�˷����ϰ�����ʵ��С�������DZ������Ѿ��ߵ����˵������ʰٳ߸�ͷ����һ����

�������£��ܶ�ţ�ɶ���������������Ҫ��һ�㣬�����������æ����ף�������ɸ���ɪķ��Jeremy Grantham����Ͷ���������Ѿ����Ըı��������������ȥ�ܳ�ʱ�䵱���������������ʽ�Ѹ����ˮ�������µļ����ż����У���λGMO��ϯ��ʼ��д������������ҵ�������ƺ��Ѿ�ֹͣ�������ɺ������ķ�ʽ�ع���ֵ�ĽŲ�����

��������˵��������֮ǰҲд�����ģ���������������ˮ�ˣ��ǽ���һ���ش�����ա����ǣ�����ţ�ɶ��ԣ���ʹ����ɪķ��ͷ������Ҳֻ�����Dz�ʤ���������������ܹ���������Ŀǰ�ĸ�ˮƽ������Ҳע�����Ѵ��������5%����ƽ���ر��ʡ�

����������Ϊ��������û�н�չ������ζ��δ����ӯ�������ٶ����������۶�����۶�ľ��������Ҫ�����õľ�����������ġ����ǣ����ǵľ������������أ����ܸ����Ѿ������˵�������ͷ������Ҫ�����2%���ϵ������ʵ�������ȶ��������ġ����½���ϢҲ���ǽ�ȥ������δ��ʮ��Ҫ���4%����ƽ���ر���Ҳ�Ƿdz������ġ�

������Ҫ�������һ�£�����Ӧ�ô�δ��ʮ��Ĺ���������ֵ����Ԥ�����֡�������Ԥ��칫�ҹ��ƣ���һ����Ӧ���ǿ۳�ͨ�����ͺ�2.4%���������ǵľ���Ԥ�ڹ����ֹ۵�ʱ��ԶԶ������ֱ��۵�ʱ����2.4%�Ƿ��ܹ����ֱ������е���ɡ�������������2.4%�ɣ���ҵ�����۶������ٶ�������Ҫ���������

������ŵ�أ�Robert Arnott��ָ��������Ĺؼ�����������ν����ҵ�ʱ����塱����λResearch Affiliates�Ĵ�ʼ�ˡ����³�ǿ��������������ֵ����������Դͷ����ʵ����������ҵ���෴���ڳ�����˾��˽ļ��Ȩ������Ͷ�ʵ�����

����������Ǽٶ�����������£�������ҵ�����۶������ٶ�Ҫ�ȹ���������ֵ��0.9���ٷֵ㣬��ôδ��ʮ������۶���ƽ������Ԥ�ھ���1.5%���ټ���2%�Ĺ�Ϣ�����ʣ���δ��ʮ��Ĺ���������ƽ���ر���Ԥ��Ϊ3.5%������ʥ·��˹�����ṩ��ͨ������Ԥ�ڣ�������ر���Ϊ5.3%����

������������ʵ���ֻ����������֣���ЩԤ�ڴ��¶�ֻ�൱��֮ǰ�г����ڱ��ֵ�һ�롣

������Ȼ�������ҵ�������ܹ���һ�����������оͿ������������Ρ�����˵���½��п��ܣ�����ҵҪ�ҵ����������ʵİ취��ĺ��ѡ������������ڹ�ȥʮ�굱�еij������ţ�����ѧ�����г�����������Ҫ��ԭ�����������ڶ�������Ϊ�̡�

��������˵��������ԭ����ǵ����ʡ�����ҵ˰�ʺ��Ͷ���н���ڹ���������ֵ����ռ�����Ľ��͡��Զ�����δ��ʮ�굱�У����ʺܿ��ܻ�߹�֮ǰʮ�꣬�������෴�������IJ���״�������Ѿ�������⣬��һ���������ֻ�ܱ�ø��㣬��������ҵ˰�ʵ�ѹ���ͻ�ǿ�����������ͬʱ���Ͷ��߱����ڹ���������ֵ���е�ռ��Ҳ��������Զ��ˮ��ȥ����ŵ��ָ�������������Ļ����������շ�ȫ�淴����������ʱ�Ͳ��ǡ�ռ�컪���֡������ǡ�ռ��ȫ�������ˡ�

������ӹ�ԣ������ӯ���ܹ������Ļ�������Ҳ���Խ�������3.5%�Ĵ�������ǣ�����Ү³��ѧ����ϯ�գ�Robert Shiller�����о�����ǰ�г�����ӯ���Ѿ���������ƽ��ˮƽ39%��������ֵ48%������Ͷ������Ȼ������������ӯ����δ����ʱ�䵱�н��ͣ��������෴��

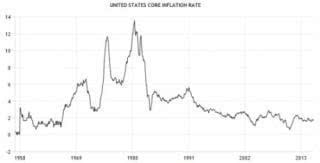

����1966ǰ��֮�� ������Ī���Ϣ����||���ڽ��Ʊ||###||2015��08��03�� 10:45 ����1966���������ͨ�ͼ��ͣ�ʧҵ�ʲ��ߣ������ڵ�������������˲����ʱ��ͨ�ͷ����ˡ�

�������ԣ���������Ħ����ͨ��ϯ��������ѧ��Michael Feroli�ƣ�ϣ����������ϯҮ�ײ�Ҫ����1966�꣬���������ս�����ʽ�ʱ�������ʱ����1966��Ү���Dz��ʴ�ѧ�ı�������

����Feroliָ����1966��1�£��Բ���ʳƷ����Դ�ĸ�������ָ ��������ͨ����Ϊ1.3%���͵�ǰˮƽ���ƣ�����ʱ��ʧҵ����5%���¡���������1966����ף�����ͨ���ʼ�����3.1%����ʽ�����˴�����������ƣ� ��1975�괥��10.2%�ķ�ֵ��ֱ��1995����ٶȵ���2%���¡�

����

������������1966��1���ϵ������ʣ���ʱ�Ļ����ʣ���4.5%��Ϊʲôû�м�����ȡ�ж��أ�Feroli��ԭ����Ϊ��ͳ��ѹ����ʱ����ͳ�ֵ�·Լ��ѷ�ݳƽ���������ϯ����·�����뵽λ�ڵ��ݵ������������谭���õ������е���������ŭ�ؽ����Ƶ�ǽ�ϡ�

��������Ү�����ж����ٵķ����Ѿ��е��˾�����

����Ү�ױ��¶���Ա�DZ�ʾ����������ֻҪ��ֹ�����ж��������ص�1937��ĸ��ޣ�Ҳ��Ҫ����������������Է���δ�����ò��ڶ����ڴ���ж����к���������

����������FOMC�����Ļ��鲢δ��ʾ�´μ�Ϣ�Ŀ���ʱ�䣬����ѧ�ҵ�Ԥ�ڼ���������9�¼�Ϣ��

����FeroliԤ�ƣ������������������ʵ�ʱ���ǽ���9�£�����ʢ����ΪҪ�ȵ�12�¡�����־���о���ѧ��ҲԤ��9�£������й̶����������ʦ�Ŷ� �����ܵ�һ�ݱ�����ȴ�ƣ��������ܡ���ȵ����ꡣ

������1966������θ�����������һ�Ρ���Feroli�������¿ͻ���һ�ݱ����� ��ʾ�����ȴ�ͨ�ͼ����൱��һ���IJ���������ͨ�;ͻ�������꣬���ò�����ʹ���˥�˲��������ȶ�ͨ��Ԥ�ڡ���

������Ԫ��ֵ����������ֵΪ��||���ڽ��Ʊ||###||2015��08��04�� 02:48 Ԥ���й�3�������Ԫ����㴢������ʼ����Ͷ�ʡ����ǵ��й���Ҫ����㴢��������Ԫ����ʽ���ڵģ�����ѧ��Steen Jakobsen����ƣ��й���㴢������Ͷ�ʽ��˺���Ԫ������ծ�С�

��������8��3����Ϣ ����ʢ�����У�Saxo Bank����ϯ����ѧ��Steen Jakobsen�ƣ���Ԫ��ֵ�Ѿ����������������ò�û�и���ܺõ�֧�ţ��ܿ��й������ڹ�����̨����������������Ԫ�ı�ֵ�������������ֵΪ�顣

����Jakobsen�ƣ�����ҵĹ��ʻ�����ζ���й�����Ȩ�Ƹ�����ʼ������Ծ��������Ԥ���й�3�������Ԫ����㴢������ʼ����Ͷ�ʡ����ǵ��й���Ҫ����㴢��������Ԫ����ʽ���ڵģ�������ƣ��й���㴢������Ͷ�ʽ������˺���Ԫ������ծ�С�

����

����ʢ�����У���Ԫ��ֵ����������ֵΪ��

�������ʻ��һ�����֯��IMF����ϯ���ӵ½��귢����֧������ҵ����ۣ������������������IMF���ر����Ȩ��SDR���������ӡ�

�����ܿ��������ͻ��Ϣ��Jakobsen��Ϊ�����������ڰ�ʾͶ���ߣ����������Ѿ�����7���ţ�п������ڽӽ�β����

������2014�����Ԫָ���Ѿ�������20%�������Ѿ�ʵ����7��Ĵ��ģ��ծ�ͳ������ʣ���������������Ϣ���ܴ�Ӱ����Ԫ������ǡ�

������������Ϣ��ʹ��Ԫ�������������ྭ��ѧ����Ϊ����Ԫ������һ����Զû���������磬��������ѧ��George Saravelos�����ĵ�һ���б��гƣ�ó��Ȩ��Ԫ��trade-weighted dollar��Ŀǰ��������10%����ֵ�ռ䡣

��������Jakobsen�ƣ�����Ԫ������һ�������籩��perfect storm������

�����ʱ����������й�����ţ��֮��||���ڽ��Ʊ||###||2015��08��03�� 11:00

����

�����й���㴢�������ĸ����ȳ����½���������һ�ֹ����ʱ������ľ��档

�������ڹ�ע�й����õĹ۲���ʿ��˵������ʱ�����һֱ��������ϲ���IJ�����Ϸ��һ������ʦ���ڡ���Ǯ�������Ŀ���������˵������/����ȫ��ڶ���������忴����

��������Щ��Ϊ���������Ż��Ӿ磬ͬʱ����ծ�����غ�Ͷ���˷ѵķ������ƶ��й��������Σ��������˵��ÿһ���µ����ݵ㱳���������ʱ����ӵ����顣�����ǿ������ʱ����������Ƕ��й����ļ����ı�־�����Ǿ���ƣ��ʱ��������ӹ��ھ��ó��������ԣ��Ӵ���ҵ�͵ط������������Ѷȡ�

��������Щ�Ƚ��ֹ۵ķ���ʦ��˵���ʶ��ʱ����������й��ڷſ��ʱ����ƣ����������ڻ�����㴢�����������塣������Ϊ��û�б�ҪΪ�й����ڵ������Ե��ǣ���Ϊ�й����У�PBoC���кܶ��µĻ��ƿ���������ҹ�Ӧ����ȡ��һ�����������봴��������ԡ�

�������ڣ�������������Federal Reserve����������ʣ������й����г��ִ���µ����ʱ����������Ե�������Ҫ�����������������ܴ��й��������г������ʽ�����ܸ��й��ɼ۴������������ѹ����

�������ʱ��������ӵ����ƣ���ӳ�˷ſ�����Ͷ�ʵ����ߴ�ʩ��Ҳ��ӳ�˹���ȱ���ȶ���Ͷ�ʻ��ᡣ�ɼ۲����ͶԾ�������ǰ���ĵ���Ҳ�����������Ķ������ɣ���IMF�й���ǰ�����˰�˹�߶� �������£�Eswar Prasad����ʾ�����������ۺ����ֹۺͱ���������Ӫ�Ĺ۵㡣

�����й���㴢����2014��6�µ״���3.99������Ԫ��ʷ����߷�֮���Ѿ�������2990����Ԫ������ʦ�Ǵ��ͬ�⣬�й������˹�ģ��ǰ���ʱ������������Ƕ����ʱ������Ĺ�ģ��ԭ����Ծ��ù��ɵķ��ո�ִ������

�����Գ�פŦԼ����ϯ������ʦ�ޱ� ��³��˹��Robin Brooks��Ϊ�ĸ�ʢ��Goldman Sachs������ʦ�����˾��������ǹ��ƣ����ڶ����ȵľ��ʱ������ܶ�ʹﵽ��Լ2000����Ԫ�����ʱ������Ĺ�ģ�ѱ�÷dz��ɹۣ������ѳ��������κ�ʱ����³��˹д����

����Ħ����ͨ��JPMorgan��Ҳ���й����ʱ��������ݸе����ۡ��Գ�פ�ص������˹ ���Ἢ���³��Nikolaos Panigirtzoglou��Ϊ�ļ�������ʦ���ƣ���ȥ������ȵ��ʱ������ܶ�ﵽ5200����Ԫ����������������ʱ��������й������ʱ��������־ú����أ�������д����

����Ȼ���������й�����ѧ�Ҹ��ƣ���ʢ��Ħ����ͨ���õĹ��ƣ�û�п��ǵ�һЩ�Ƚ�ϸ�����ء������Ἢ���³�ı��淢�������Ħ����ͨ����ϯ�й�����ѧ���캣����ת�ط�����ͬ���ǵĹ��ƣ�������˼������ɣ���֤��ͬ���ǵĹ�������ƫ�ߡ�

��������֮һ���й���㴢�������к�˽Ӫ����֮���ת�ơ�ֱ��������ǰ���й����г����й��������������Ϊ�ٷ������������С���ҵ�ͼ�ͥ���м�����㡣

�������ںܴ�̶������������и�Ԥ���С��ڸ�Ԥ��������ʱ�ڣ�����Ϊ�������������ֵÿ������������Ԫ�����й������к���ҵ�������Ԫ�������У���Ϊ��2005����2013���ڼ����ǻ����ڻ������ȶ����������ֵ��

�������������ȥ�귢���仯��ȥ������ҳ�����20�����״�������ȫ���ֵ����ܶ��յ���Ԫ������й�������ҵѡ�������Ԫ�������Ƕһ�������ҡ�����ѧ���DZ�ʾ����Ȼ��Щ��Ԫ�����������еĽ�⣬�����Ǯ��Ȼ���й����ڣ���˲�Ӧ����Ϊ����������

�����й����л�δ���õ��ؼ�һ��||���ڽ��Ʊ||###||2015��08��03�� 10:10 ����й����м����µ����й������������ɱ����ȶ��Ļ������ߣ��Է����ұ�ֵ��ɲ���Ҫ�IJ�����

����

����7��31�գ���ָ������ӵ�����Գ����.��ָ֤��С���Ϳ������������̺�һ�ȷ������죬��֮������ٶ�������2����ˮ��ħ�䣬�����µ�1.13%���ɽ����4604��Ԫ��

������Ϣ�棬������쳣������Ϊ���Ͻ�����10�������˻����ƽ��ף������14��֤ȯ�˻����ƽ��ס�31����ǰ֤��ᡢ��ʾ���Ѷ�24���������˻���ȡ���ƽ��״�ʩ��

�������ʻ��һ�����֯��IMF���ܲ����ӵ±�ʾ����Ӧ�Ա�����ͼ��ֹ���е������е����ȣ��������������ھ������������й����з�չ������ᣬ���ֲ����dzɳ������е�һ����

���������Ҷ�Ҳû��������������˼��ֻ���ڵײ���ͣɨ���еף��������Ϊ�г��������������������ߡ�

�������ⶫ����������פ���ȫ���о���������Cliff Tan˵������һ���������ҵ�ʱ�����й�������Щ�ֻţ���Ϊ������Ϊ�����µ�����в����������������Ⱥ��Ⱥ��������̨�ĸ����ʩȴ�ì�ܡ�

�����г���Ϊ���й����л�δ���õ��ؼ����С�

������������δ��ij�ֳ���������ҹ��ʻ��������У��ʱ����Ŵ������г�������֮��Ԫ��Ϣ����Ե����Σ������ʯ�ͼ۸���ǵ�ͬʱ����֮�ʣ���ʱ��A��ƵƵ����ô�������й����û�����ı��֣��������ʱ�����ȥ�δӣ�

�����Ƿ�ᷢ�����������Σ���������ĸ�·�ʱ����ʱ��г��������ף��г�֮���Ӱ�졢���������������ʣ��������ж�������ʱ����������Ҫ������㴢����Ԥ�ʱ���������һ�����Ÿ���µ��й����ڱ���ս���Ƿ����ķ�����

�����Ⲣ��Σ�����������ڹ��������ڻ�ָ5000�㣬����8000�㣬�����й��ʱ��˻�û����ȫ���š�

�������7�£�����һ��ʸĸ��߹�10�����̣�һ��⧲��������й�A�ɡ�������������ȫ������г���

�����˿̣�����ҹ��ʻ������������ʱ���Ŀ����ֻ�����һ���6��23-24�յĵ���������ս���뾭�öԻ����й���ŵ���������ƽ������г����ĸ��ǿ��������ԣ��ӿ��ƽ����г������Ļ����ƶȣ����ڳ��������г�״��ʱ���и�Ԥ��

��������ǰ�������г���С��Ҳ����ʾ���ڽ�Ŭ��ʵ��������ʱ���Ŀ�ɶһ���

�����������Ȩ�г���Ծ������Ͷ���߷����ܹ��Գ�δ����������������Ҷ���Ԫ�µ����յ�ͷ�硣

�����й���������������һЩó����ҵ���ִ�ʩ�����а����������һ����г����̶ȡ�

����������ҵ���У�SocieteGenerale�������г����̶����漰��㽻����ۺ��¼���ҵ������CynthiaWong�ƣ��г�����˵���ܶ���Ԥ������һ��ֵ�����ƣ���ȥ���ܶԳ������ӻ�Ծ������Һ��밶�������Ȩ�Ľ��������������40%��

��������ҽ���ļ�������ʹ�����������Щʱ����龰����ʱ����Ҷ���Ԫ����������͵㣬�����й����������IJ�����������һ��֮ң��

����������ɭ·�ṩ�����ݣ��ڽ���ʹ��������У���Ȩ�г��۸�ӳ��������Ҷ���Ԫ����ֵ��Ԥ�ڡ�

����һЩ��������ҵ�Ͷ���߶��й����н��ȶ���ʾ���ɣ�Ҳ�����й��Ƿ���������ʮ����������һ��ʵİѿء���֤�ۺ�ָ����һ����8.5%�����г��²�����������ʷ��ǰ���ľ��оٴ롣

�����й������趨��Ԫ�������ÿ���м�ۣ���������һ������м������2%�����䲨����

����Feng���ƣ��������Ȩ�ɽ���ĿǰԼΪÿ��100����Ԫ����˵������������������ҽ������䣬�г��Ľ������������ҽ�������

����IMF������Щʱ���Ƿ���������Ҵ������ҵĵ�λ����������IMF�ر����Ȩ��SDR����һ�����ڲ����Ա���ٷ������Ĺ��ʴ����ʲ���SDR����Ŀǰ������Ԫ��ŷԪ��Ӣ������Բ��

�������ֳ�����һԭ���й��������ϸ���ƻ���ˮƽ��ʹ�ڰ�����һ��ʴ��ڽ���10��������ƽ��ˮƽ��δ����ȫ������г��IJ��������֮�£��밶������ڹ�ȥ�����¼��Ѿ�������

�����������ܹ�ע����Ͷ����֮һ���¼��¶Գ����DymonAsiaCapitalLtd����ʼ��DannyYong��һ����Ͷ���ߵ��ź���˵����Ԥ������һ��ʲ������Ź��еĽ�һ���µ���������

��������ұ�ֵ�����й�ͷ�ۣ���Ϊ����������ʱ����ӣ���������������Ѱ������ó��������������ʿ�IJ�����

����Yong���ź���˵������й����м����µ����й������������ɱ����ȶ��Ļ������ߣ��Է����ұ�ֵ��ɲ���Ҫ�IJ�����

���������ƣ������й���Ϊ����ұ�ֵ�״�����������ʾ��Dymon Asia Capital�Ŀ����ǣ���ʱ���ԣ��й����н�һ���µ�����ı��й���ǰ��������ߡ�

��������YongҲ��ʾ������й�����״������Ļ���������������һ�п��õĹ��ߣ���������ҡ��й��ڶ����ȵľ���ͬ������Ϊ7%�����һ���ȳ�ƽ����

���������ྭ��ѧ��ԭ���϶���һ�����ʺ��Ѵﵽ7%�������ջ��Ǵﵽ�ˣ�������Ҳ���й���ʮ�����ü�����;������١�

��������ǡǡ�ǹ���Ͷ���ߵ��ĵģ���Ϊ������й����д��������Ͷ���߸����ĵ���ԭ������һ·���ǵ�����ҡ�

�������dz��д���H�ɺ͵���ծȯ��H����ָ��������еĴ�½��ҵ��Ʊ����ģΪ3.7������Ԫ������ծ��ָ�밶���кͽ��������ծȯ����ģ����700����Ԫ��

����������������ЩͶ�����в����ǻ�������ҽ���ֵ�ļ�������еġ��й����������ڰѾ��ô��Գ���Ϊ����ת��Ϊ�����������ѣ�������һ�������һ���ԵĹؼ����ڡ�

������ЩѺע�Ѿ�����˻ر�����2005������������Ҷ���ԪCNY=��������Ѿ���ֵԼ30%�������ӽ������ܷ�������һ���ƾͲ�һ���ˡ�

������Ȼ���й����п��ܴ�����������л��档Ŀǰ�й�����������Ϊ25������ͣ������ھ��������ձ��뺫��������Բ����Ԫ�ı�ֵ��ȡ�����ơ�

������֮��ϣ�����Ҷ�ó�������Ҿ�ͨ�͵������ʵ����Ч���ʣ�REER���Խӽ���¼��λ��������2005��������һֱ�Ȳ�������

�����Ϳ������㣬Ŀǰ����һ��ʸ߹���18%����������ҽ���������������4%����ôԤ�Ƶ������ʱ������Ҷ���Ԫ���ʽ���6.2��ֵ��6.35.

�����Ϳ���Ԥ�ƣ�����ҵı�ֵԤ�ڿ���ʹ�Գ�����ҼƼ��ʲ����ֽ����ı����������ӣ�ͬʱҲ��������Ͷ���˶Ե���ծ��H�ɵ�θ�ڡ�

����4�����ɿ����°����й�����||���ڽ��Ʊ||###||2015��08��03�� 21:35 ����ʱ��8��3����Ϣ������־���У�Deutsche Bank�����꿴���й������°������飬Ԥ�ƺ�������ָ������ǵ�14000�㣬�ȵ�ǰλ�ø߳���Լ27%����Ҫ�������°���ӯ�����������Լ��ʽ����롣

������������г������Լ���ֵ����Ͷ������δ������Ԥ�ڵĻ�������Ʒ�ӳ�ڶ��۵��У�����������ʦ���dzơ�

�����������Ÿ۹��ļ������������ƽ��ṩ������ᣬ����Ͷ���߹�ע�ز���������ʩ��ˮ�ࡢ���պ�TMT�Ȱ�顣

�������������й�������Ҫ��������4�����ɣ�

�������ȣ�δ���������й������̼�������롣����ָ�����ϰ����������֧�����Ȳ��������س��������»����Ӹ߲��쵼������ı�̬�������°�������������ᷢ���ı䡣

�����ڶ�������Ԥ���ڻ����ͷ��ز��̶�Ͷ�ʵ��ƶ��£��°���GDP���ٽ���������������Ԥ�����Ų����̼����롢�ط�ծ������ƽ̨�����ٴ�ͨ�����������Ӹܸˣ��°��������ʩ�̶��ʲ�Ͷ�ʽ�����١����⣬����Ԥ�Ʒ��ز��̶��ʲ�Ͷ��������5���»�֮�����ȣ����ز��̶��ʲ�Ͷ����ͨ���ͺ��ڷ��ز�����6���£�����������Ȳ��������������������dzơ�

��������������Ԥ����ҵӯ�������������٣���Ҫԭ��һ��ȥ���°�������ϵͣ����ǹ̶��ʲ�Ͷ����Ŀ�������������������

�����������Ϊ�۹ɵĸ߷�����۽������ʽ����롣����MSCI�й�ָ����������ĿǰԤ����ӯ��Ϊ9.5��������10���ֵ20%�����ֱ���������г���������̫�г��ͱ���500ָ��16%��24%��43%��

����˵�������а�