)

)��������ͼԤ�����ֻ����������

������A���г�������һ����ҵ��

����1����ֵ����һ����

����2���������꣬�����������������������ƽ�������ʣ���˾ 2010 ��ʵ����Ӫҵ������ 102,562.67 ��Ԫ��2014 ��ʵ����Ӫҵ������ 193,242.69 ��Ԫ���긴��������Ϊ 17.16%����˾ 2010 ��ʵ�ֹ��������й�˾�ɶ��ľ����� 9,338.10 ��Ԫ��2014 ��ʵ�ֹ��������й�˾�ɶ��ľ����� 39,783.47 ��Ԫ���긴��������Ϊ 43.67%��

����3����˾�عɹɶ���ʵ�ʿ����˸��˴��ֱ����֣���2013 ��11 ��17 ���������������������ֹ�Ʊ������ѵ���ʱ����Ը���������������ڣ�Ŀǰ�������ֹ�˾��Ʊ��������״̬�������ڽ�ֹ��2016 ��11 ��17 �ա��ҹ�˾2015 ��3�·ǹ������й�Ʊʱʵ�ʿ������������1��Ԫ�������Ϲ�������3��Ϊ��˾�ֹɼƻ��� 2015��8��29���������������ǧ��Ԫ��Ҳ���ǽ������꣬��˾ʵ�ʿ��������ֹɷݸߴ�1.5��Ԫ��

����4��ƻ���Ĺ�Ӧ��

����һ�������������

����1���������

�������������

����ROE���廹���ȶ�����12%���ҡ���������������ͬʱ�����ʲ���ת�ʼ����½�������ϵ��Ҳ�dz��IJ��ȶ������Ҳ���͡�

�������ʲ���ת�ʣ��Σ�=Ӫҵ���뾻��/ƽ���ʲ��ܶ�

�������ʲ���ת�����ۺ�������ҵȫ���ʲ��ľ�Ӫ����������Ч�ʵ���Ҫָ�ꡣ��ת��Խ��˵�����ʲ���תԽ�죬��ӳ����������Խǿ����ҵ����ͨ�����������İ취�������ʲ�����ת������������Զ�����ӡ�

�������Ч�ʣ���ѹ��������������������ҵ�dz���Ҫ�������˵ó�������Դ���Ʋ��Ǻ���ҵ���Ǿʹ���ش��ˣ�Ҫ���������ݣ���Ҫ��������������α仯�ġ�

��������ϸ�����ʲ���ת�ʱ�����Ҫԭ��

����2011����2014�꣬���ʲ���ת�������½���Ҫԭ������ڽ����̷dz��ࡣ�������ʲ��ܶ2015�б����ڽ����̴��Ѿ�תΪ�˹̶��ʲ�����Щ�ڽ����������ܷ����Ӫ�յĴ��������

����ת��̶��ʲ����ǣ���־����Դ��Ʒ�����������߶��г������ڹ����ͨ���������ӹ���Ŀ��2011��ף�����Ŀ�������裬��Ͷ��18.9��Ԫ��ռ�����19��ƽ���ף���������Ʒ���Ͳ�4000�֡��ߵ��γ����Ͳ�4000�֡������ͨ���Ͳ�3000�֣������400������ͷ��400������Ŀ��������ָ�꽫��һ����Ԥ����������22%��

�����������Ϊ��������Դ���Ƶ�ROE�����г�ɫ�ı��֣���ô���ʹ��ˣ���Ϊ����һ��Ұ�ļ���Ĺ�˾��2015��6��9�գ���Դ�������Ƴ��˾�����ʼƻ���

�������ķǹ������з���������ԭ����ص������Դ���������������ڽ����Ѷȣ��������彨��ɱ�����˾�ƻ�����Ŀʵʩ�ص��������Ϊ������ͬʱ������Ķ���Ԥ���ڹ�Ʊ���������ͼ۸��Ͼ������仯�����з��м۸���9.57 Ԫ/�ɴ���ϵ���17.65 Ԫ/�ɣ�����������15600 ��ɵ���Ϊ22700 ��ɣ�ļ���ʽ�������10 ��Ԫ����ҪΪ���������ӵ�ÿ��1000 �������Ͻ����Ŀ�ʽ�������Ŀ���ɺ�˾�߱�������˹������1000 ��������������400 �������Ͻ�ǹ����400 ��������ֳǹ����200 ���������Ͻ����1000�������Ͳ���ӹ���Ʒ6 ��ֵ�������������˾����������ϵ�������ؽ������������ʱ��˾ҵ��ṹ������ˮƽ�����õ��Ż�����ߡ�

������˾����������������������ǩ��Э�飬�Ͷ�����Ŀ��ϸ�ڽ���Լ����������������ͬʱ��ŵ��������Ŀȷ��Ϊ���������ص���Ŀ�����������ص���Ŀ�����д�����������Ŀ�������ͬ������ͬ�۸������£���������������ʹ�ù�˾��Ʒ����������ʡ�������������г��й����ͨ��������Ϊ�������Ĵ���֧��һ���汣���˶�����Ŀ���ڵ�˳��ʵʩ����һ����ҲΪ��˾��Ŀ���ɺ���������ṩ����֧�֡�

��������˴�������˳�����У�Ԥ�����������û������ͣ�����������������40%��

����2�����

����

����ë���ʾ�Ȼ�ܹ�������ߣ���2010�굽2014�꣬ë���ʷ���һ�������������ʵ�ֵ��أ�

����2011����Ӫҵ��ֲ�Ʒ�����

����2014����Ӫҵ��ֲ�Ʒ�����

������ҵ�òġ�����װ���òĺ���ӹ��òĵ�ë���ʶ�ȫ�����������⣬���ë���ʵ���ӹ��ò�����Ӫҵ����ռ����2011��18%������2014���24%��

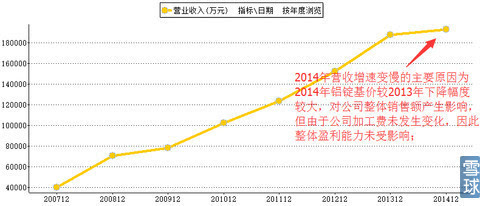

����3��Ӫҵ����

����

������2010�굽2014�꣬Ӫҵ���븴��������Ϊ17.16%���dz������������ʣ�

����4��������

����

������˾ 2010 ��ʵ�ֹ��������й�˾�ɶ��ľ����� 9,338.10 ��Ԫ��2014 ��ʵ�ֹ��������й�˾�ɶ��ľ����� 39,783.47 ��Ԫ���긴��������Ϊ 43.67%�����ߵľ����������ʣ�������Ӫ�պ�ë����˫����������Ȼ��Ӫ�պ�����ĸ߶��������������ɼ�ҲҪ������������Ϊ���ڼ乫˾���д�����ļ���ʽ�2013��5�·ǹ������й�Ʊļ���ʽ�14.49��Ԫ��2014��9�¹�������ծȯ10��Ԫ��

����5����Ҫ�������ֶԱȣ�

�����Ա��з��֣��й�������Ӫ�պ;��������Գ��������ԣ�����ҵ������Ӱ��Ƚϴ���Դ����Ӫ�պ;������ܹ��ȶ�������2015���б����ٿ�ʼ��������Ϊ�����ڽ�����ת�̵����۾ɷ��ô�����ӡ���Ȼ���й������ڸ۹�����Ĺ�ֵҲ�dz��ͣ�ֻ��0.43��PB��.68��PS��

������������

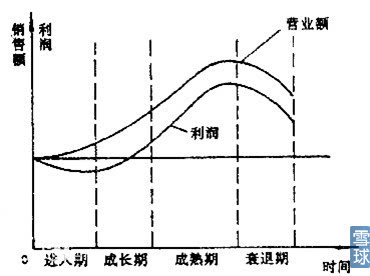

����������������ֱ�߷�չ�ġ������н����ˣ���ʢ��˥��

�����������ڲ�����������Ͷ������������Σ�յ�����֮һ���·����ĺõ���ҵ����Զ����ȥ��ҵ���ߵ�Ͷ�ʽ���Զ����ȥһ����ʵ���ϣ��෴����Ϊ���ܸ���ȷ

��������������·����˹ Howard Marks

���������ļ�ֵ�������һ�������ļ��ڡ���-����ʲ����

����1����ҵ����

����ÿ����ҵ��Ҫ����һ���ɳɳ���˥�˵ķ�չ�ݱ���̡�������̱��Ϊ��ҵ���������ڡ�һ��أ���ҵ���������ڿɷ�Ϊ�ĸ��Σ��������ڣ�Ҳ�������ڣ����ɳ��ڡ������ں�˥���ڡ�

��������������һ�Σ���������ҵ�ոյ�����������ã����ֻ��Ϊ������Ĵ�ҵ��˾Ͷ����������˵IJ�ҵ�����ڳ����ڲ�ҵ�Ĵ���Ͷ�ʺͲ�Ʒ���о����������ýϸߣ�����Ʒ�г�������С(��Ϊ���ڶ�����ȱ���˽�)����������ϵͣ������Щ��ҵ��˾�����Ͽ��ܲ���û��ӯ���������п���Ŀ��ܡ�

�����ɳ�������һʱ�ڣ�ӵ��һ���г�Ӫ���Ͳ�����������ҵ�������г�����Щ��ҵ�����ǽϴ����ҵ�����ʱ��ṹ�Ƚ��ȶ���������ǿ�ʼ����֧������������Ӫ��

������������ҵ�ij�������һ����Խϳ���ʱ�ڡ�����һʱ����ھ�����������������������¢����������ҵ���г���ÿ�����̶�ռ��һ���������г��ݶ���ڱ˴��ƾ����У��г��ݶ���������仯�ij̶Ƚ�С��

����˥������һʱ�ڳ����ڽϳ����ȶ��κ������²�Ʒ�ʹ������Ʒ�ij��֣�ԭ��ҵ���г�����ʼ���٣���Ʒ��������Ҳ��ʼ�½���ijЩ���̿�ʼ��������������ͼ����ҵת���ʽ����ԭ��ҵ�����˳�����Ŀ���١������½�����������

����

�����������������й���õĿ�����������������ˮƽ����ߣ������Ŵ�������Ļǽ����·�����豸�������ͳ��й����ͨ����ҵ��չѸ���ƶ������Ͳ���ҵ�Ŀ��ٷ�չ�����������й����ģ�Ļ���Ͷ�ʺ�ҵ�����̵Ŀ����ƽ������Ͳ���Ϊ������ͻ�е��ҵ������Ҫ��Ӧ�ò��ϣ���ȫ��ҵ�IJ�����������Ѹ���������й�ҲһԾ��Ϊ�����������Ͳ��������غ������г�������������ʾ��2013���ҹ����IJ���ԼΪ40��֣�ͬ������25.36%�����У����Ͳģ�����Ϊ1730�֣�ͬ������20.14������δ����20-30���ڣ��й��������еȷ���������У����Ͳ��ڹ�ҵ��չ�о��кܴ��Ӧ�ÿռ䡣Ŀǰ������124����ҵ�����У���113�������漰����Ʒ��ռ������91%�����ҷ�չ�ĸ�ίԱ�ᡢ���Ҳ������������Ų�ί���Ϸ������ڼӿ�����ҵ�ṹ����ָ�������ָ������ҵ�ṹ��������ҪĿ������������ֵ�ӹ���Ʒ�ı�����ʹ��ҵ�Ͳ��뽨���Ͳĵı����ﵽ7��3.�����ͬʱ�����Ž�ͨ��ҵ�������͵��ӡ�������ҵ����е��ҵ�ķ�չ�����Ͳ���ҵ���й���Ӧ�����������С���ǿ�����Ͻ��������ܲĺͰ��ĵ���������Ѹ������δ������������л����̼ӿ죬���н�������ʷ�£��������Ͳ��������Խ����ؿ����������ر��ǹ��ڶ����߳��С�С�����ũ���г�����Ϊ���Ͳ����ѵ���Ҫ�г�����ҵ���Ͳķ������Ͳ��ܷ����ı��ؽ�������������2015�꣬���ؽ���Ŀǰ��30�����ӵ�45%-50%��ռ�г�������λ��

������Ʒ�ڽ��ܻ���������Դ����Ĺ㷺Ӧ�á��ڽ����������ݹ���ס�������㣬�����ܺ�Լռȫ������ܺĵ�25%�����Ŵ���Ļǽ��Χ���ṹ�����ܺ���ռ�˽����ܺĵ�20%~50%����ˣ�������������Ч���ĸ������Ͻ��ƷӦ�ÿռ�㷺��2010~2015�꣬�Ը������Ͻ��ͲIJ�ƷΪ�����Ľ������ͲIJ�Ʒ������30%���ϵ��긴�������ʡ�

������ͨ���ҵ硢���Ӽ���е�豸��������������Ʒ�������ᡢ�۸�͡��ɻ����Ե��ص㣬�ڹ���ǿ�����ܻ�����ǰ���£����Ͳ��ڽ�ͨ���ҵ硢���Ӽ���е�豸�������δ���г�ʮ�־�

����������Ϊ�����ݲ��㣬��������������10%������Լ���6~8%��ȼ�����ģ�������Ʒ�������������ص���Ѳ��ϡ���������ҵ���о����ݣ���50���������������㣬����������֣�ʹÿ��������������1�ֵĻ����Ϳ��Խ�Լ24������ȼ�ϡ�ͬʱ���ܴ���ȼ������������ŷš�Ŀǰ��ȫ������ƽ������������1980�����50����/��������107����/��������1.14������ŷ����ҵЭ��Ԥ�⣬��2015��ŷ���������������������ﵽ200����/����

�������Ͳ�������Դ���������Ӧ�á����������ҹ�����Դ������ҵ�����20%���ϵ��ٶȿ�������������Ӧ����㷺�ĵ���̫���ܺ�LED�Ȳ�ҵ�������Ͳ����ھ��е��Ⱥá���������ŵ㣬����Щ��ҵ�õ�����Ӧ�á�

����ȫ��ҵ�IJ�ҵ����������Ϊ���ơ���ҵ���ż�����ߣ�����������������Ͻ��Ͳļӹ���ҵ��ҵ��ģС�����жȲ��ߡ��ظ�����������½����̨�˶����ҵ�������ߡ�2007��10�°䲼�ġ�����ҵ����������ȷ���½����ӹ���Ŀ�������������涨����ܺġ���������ָ�꣬��ǿ�����������������ҵ���ż�����ҵ���ż�����߽��������Ͻ��Ͳļӹ���ҵͶ�ʹ�ģ���淶��ҵ����������Ϊע�ز�ƷƷ�ʡ����ܽ��ĵ���ҵ�������õľ���������

�����ֽ��ڼ����з���Ʒ�ơ��������������ʽ�ȷ��������Ƶ���ҵ����Ϊ��ҵ�����������ҵ���Թ�ģ��������Ʒ�ơ������ͷ���Ϊ������ҵ�ۺϾ��������ս���Ҫ��

�������Ź��Ҳ�ҵ���ߡ���ҵ�ṹ�����Լ������߶Բ�ƷƷ��Ҫ�����ߣ����ӹ���ҵ�ַ��͡�����ֵ�͵���״�ı䣬��Խ����������Ϊ�����ij�����չ�Σ���ʼ����������߲�Ʒ�����������ḻ��Ʒ���ࡢ�����ۺ�ʵ�������г��������½Ρ�������ҵ��չ�����½Σ�δ����ҵ�ڲ��������Ƚ����ϼӴ�һЩ��Ʒ��λ�е͵��г����������պ�װ������������ҵ�������г����ʽ𡢳ɱ����ܺġ������ȶ���ѹ�������г���̭��һ�����������ռ������ȡ�������Ӳ�����г�Ϊ����������ǿ�������Ƚ�����ҵ��ռ�ݸ�����г��ݶ������ҵ�ڲ����ϣ����Ͳ���ҵ����沢���ӿ죬��ҵ�����ż��Ż������ͻ���רҵ����Ʒ�ƻ�����չ����Ʒ�ļ����������������������������۷�����ۺ�ʵ����Ϊ��ҵ������ǿ�Ĺؼ����ء�

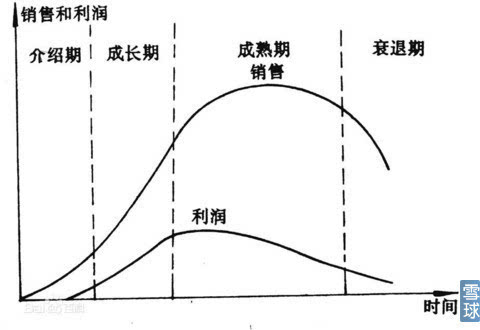

����������������Դ����������ҵ���ڳɳ��ڡ�

����2����ҵ����

����

����3����Ʒ����

����

������Դ����Ŀǰ�������۶�;����������ȶ��������ڡ�

����������Ӫ����

����1�����ʲ�֮ʹ֮һ���߶����չ�ɱ�

�������ʲ�����ζ�����ŵĸ߱ʳɱ���Ҳ����ζ���侭Ӫ����������ܴ�һ���ֲ��ܷŽ��ڴ�����Ҫ�ó�ȥ������������

�����ʲ��������Ǹ���Եĸ����һ����ҵ��һ��Ͷ�ʶ��ԣ�����ƽʱ��������ij������豸��ԭ���ϵȣ�������Ҫռ�ô������ʽ��������ʲ�����������ҵһ���ﵽ�������ƣ����г�������Ȼ���������Ҫ���ø������������Ͷ���µIJ��ܣ�����Ҫ���Ĵ������ʽ��ʱ�䣬���Ͷ�������������ɥʧ�������ᡣ��Ϊ�Ǹ�ʱ���г���������緢���˱仯������һ������ת�����ʲ��Ĺ�˾����ӯ���������������Ҽ�����Щ���豸�ͳ�����ɴ������۾ɷ�������������

������Դ���Ʒ�չ�켣��

����2000��Ͷ�ʽ�����һ�ڹ���ռ�����3��ƽ���ף���Ͷ��1��Ԫ��

����2004��6��Ͷ��5��Ԫ�����ڹ��̣�ռ�����18��ƽ���ס�

����2010�����У�ļ���ʽ�Լ7.6��Ԫ�����϶�Ϊ���Ҹ��¼�����ҵ��

����2011��Ͷ�ʽ�������ͨ���������ӹ���Ŀ����Ͷ��18.9��Ԫ��ռ�����20��ƽ���ס�

����2013��ǹ������йɷݣ�ļ���ʽ�14.49��Ԫ��������Դ��ҵ����Ϊ��Դ���ƣ���ʽ����װ������ҵ��

����2014��9�·ǹ������й�˾ծȯ��ļ���ʽ�10��Ԫ��

����2015��6�¹��棨���ڽ����У�����˾���Բ�����17.65Ԫ/�ɣ��ǹ������в�����2.27�ڹɣ�ļ�ʲ�����40��Ԫ���۳����з��ú����ڹ���������켰���Ͳ���ӹ���

���������һ��������ҵ��չ֮ʹ�������ϵĴ���ʽ�Ͷ�룬������չ�����ֵ������ܷŽ�Ǯ����Ҫ�ó���Ͷ��������

��������ΰ������⣬�����ܴ������ʲ��л�þ�ر����������κγ������ڣ������ó������еĺܴ�һ������Ͷ�ʣ���ά����ر��ʡ�

�����������װͷ���

��������ҪѰ�ҵ����⣬�����ȶ���ҵ�У����г��ھ������ƵĹ�˾��������ijɳ�Ѹ�٣����á����Ǽ�ʹû�гɳ�������������Ҳ��ֵ�õġ�

�����������װͷ���

�����ɳ�ֻ�е���ҵ���ʽ�Ͷ�뵽�������Ӹ��౨��Ļ�ϣ�Ͷ���˲��п����ܻݣ����仰˵��ֻ�е�ÿͶ���һ��Ǯ������δ�����쳬��һ��Ǯ�ļ�ֵʱ���ɳ��������壬������Щ��Ҫ�ʽ�ȴֻ�ܴ�����ͱ���Ĺ�˾���ɳ�����Ͷ������˵�������к��ġ�

�����������װͷ���

���������Ȳ��ܼ۸���٣���ֵ��ӵ�е���ҵ��������һ�γ����ڼ���Խ���ʵ��ʽ��������൱�߱����Ͷ���ϣ��ֵ��ӵ�е���ҵ�����ָ�ǰ���Ǹ�������ȫ�෴�ģ���һ�γ����ڼ佫��ʵ��ʽ��������൱�ͱ����Ͷ��֮�ϣ����ҵ��ǣ���һ�����ҵ����������ӵ�и߱������ҵ������Ҫ̫����ʽ�������ҵ�Ĺɶ�ͨ������Ϊ��˾���Ŵ����Ĺ�����������Լҹ�˾�Ĺɷݶ������ܻݡ�

�����������װͷ���

�����Ӱͷ����������ۿ��Կ�����������ҵ���ѵõ�����������

�����Ƿ���ζ����Դ���ƾͲ�ֵ��Ͷ���أ�

��������Ϊ��ͬ�ε���ҵӦ������Դ�������һ���ɳ����ڵ���ҵ�����ʽ��������Ȼ�ܴ�������ϸ�����ͷ��صĻ�����ֻ�е�ÿͶ���һ��Ǯ����δ�����쳬��һ��Ǯ�ļ�ֵʱ���ɳ��������壬������Щ��Ҫ�ʽ�ȴֻ�ܴ�����ͱ���Ĺ�˾���ɳ�����Ͷ������˵�������к��ġ�����Դ����Ŀǰ���ڷ�չ���ڣ���������ʱ�ڣ���ʼͶ����Ȼ�ܴ�ʹ��������ʱ�ڣ�ROE��Ӫ�ա�����������Ͷ�������⣬��Ҳ�ǰͷ�����˵��������ijɳ���

����2�� ���ʲ���ҵ֮ʹ֮�����Ӵ�Ĺ̶��ʲ��۾ɷ��ã�

������Դ�����۾ɷ���ռͬ�����������֮һ���ҡ�

����3�� ���ʲ���ҵ֮ʹ�����߶�IJ������

�����������ʲ���ҵͨ����Ҫ��Ͷ�룬һ������¶��ʽ������²�����õ�������

������Դ�������������

�����ӱ������������������Ȼ����Դ��������������Ҫ�IJ��֣����Ա����۶�;�������˵�������ʲ���ҵ�����Ѿ����Ƿdz���ɫ���ˡ�

������Դ���Ƴ���ǰ���Ѿ������˸߶�������Ӫҵ����;�����������ߵ�ë���ʺ;������⣬��ӵ�в��ٿ��㣺

����������ҵ֮һ�����۹������ֽ��������͵�Ӧ���˿��Ʊ�ݣ�

����������ҵ֮�����dz��͵����۷��ã�

����������ҵ֮�������͵Ĵ��

��������͵����۷��úͼ��͵Ĵ�������˵������Դ���Ʋ�Ʒ�ij�����ͨ�����ǰ����������ġ�

�����ġ���˾������������ժ��2014���걨��

������˾��������Ļ��ۣ��ڷ�չģʽ���豸�뼼������ƷƷ�ʡ��ͻ��������ȷ����γɽ�

����ǿ�ľ������ƣ��ۺϾ�������ͻ������˾����������Ҫ���������¼������棺

������1����������

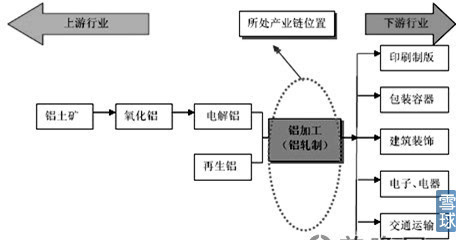

������˾�Ƕ��������������������������������ͲĹ�Ӧ�̣����н����ԵĹ�ģ��������Ʒ�ƺͳɱ����ơ�

�����ܾ�������뾶���ɱ��������ص�Ӱ�죬���Ͳ����������۾������Ե�������������˾�ش�������ҵ���أ����ڳ������û����ľ����ɵ���������ԭ�Ϻ������г��������������۷�����������Ե��������ƺͲ�ҵ���������ơ�

�������ȣ���˾�����Ķ����������������Ͳ������������ز��㣬������һֱ�����Ͳľ��������������ȱ�ھ��ǹ������Ͳĵġ������г�����

������Σ��ڹ��ҡ����˶������Լ��������й�������������ս�Բ����£��õ���ԭ���ڹ���ӵ����Ҫ��λ�������������㲿����һ�����š��������š����������ɣ��������ͨ�������ͳ�����ɽ�ͳ�����ʯ�ͻ��������졢�ɺӣ��������豸��IT�����յȲ�ҵ����ӭ����һ����չ�����û�����ͬʱ�ཫ�Թ�ҵ���ͲIJ�Ʒ�γɳ����������������������õ������������ز�ҵ��չ�ٶȽϿ죬�����˽������Ͳ�����Ŀ��������������DZ����������������أ��Խ������ܱ��ߣ��Ը�Ʒ�ʽ��ܽ������Ͳ��Ŵ�����������ߡ�

������2����Ԫ�����ȶ������ʵĿͻ�Ⱥ����

������˾ӵ�в�ͬ����Ĺ��ڡ����ʿͻ�Ⱥ�壬��Ԫ�����ȶ������ʵĿͻ�Ⱥ�Ż��˹�˾����Դ���ã�����˹�˾�Ŀ����ա����������������ḻ�˹�˾�IJ�ҵ���飬��ǿ��δ����չDZ����

������ҵ���Ͳļ���ӹ���Ʒ���棬��˾�����ѵ��ӵ����������������ͨ�������豸��ҽ����е�������豸������ӵ�ж�Ԫ�����ȶ��Ŀͻ�Ⱥ����Ҫ�����ձ��������������Ʒ����˾������Ӣ���������������ṹ����˾����������ͳ��ɷ�����˾��ɽ��̩����ѹ��������˾�ȡ���֮�����ͲĿͻ�����ҵ�ļ���ӹ���Ʒ�ͻ�ͨ����ģ�ϴԹ�˾�з�����������ˮƽ������Ʒ���������ȡ�����ʱ��Ҫ��ϸߣ�ͬʱ��ҵ�ļ���ӹ���Ʒ�ͻ���ѡ��Ӧ��ʱ����ע�ع�Ӧ�̵Ĺ�ģ����ƷƷ�ʡ��ۺ����ȿɳ����Է��棬�Ӷ�ͨ���Թ�Ӧ�̵Ŀ����ڽϳ���һ��ȷ����Ӧ�̺����ױ䶯������ҵ���ϵ�������ȶ����ص㡣��˾��Ϊ�ڶ�������˾�Ĺ�Ӧ�̣����˵����˾�Ĺ�ҵ�Ͳļ���ӹ���ƷƷ���ȶ����ɿ���Ϊ��˾δ���ķ�չ�춨�����õĿͻ�������

�����������Ͳķ��棬��˾Ŀǰ������Զ���š�������¡�Ͽƹ�ó����˾���������������ͽ�������˾�Լ�ȫ�����ش��ͽ������Ͳľ�����Ϊ�����ڶ������������������ڶࡢ�ȶ��Ŀͻ�Ⱥ��

�������ʵĿͻ�Ⱥ��֤�˹�˾���Ƚ���������������˾ע����ͻ��ij���ս�Ժ�����ϵ��������Ϊ�ͻ���Ӧ������Ҫһ����ͨ�����Ͻ��������ɱ�����߲�Ʒ���������������ͻ����Ͳɹ��ɱ�����ǿ�ͻ��ն˲�Ʒ�ľ�������

������3�����ռ������豸����

������˾���ü����Ƚ��������豸�����д��Ǵӵ¹�����������ձ����������ڣ�ʹ��˾�����������͡����������߸���ֵ�����Ͳļ���ӹ���Ʒ��

����2013�������˾�ӵ¹�������÷����˾������100MN����ѹ����ʽͶ�����ü�ѹ�����ڹ�������ˮƽ�������������á���ת�ɿ������ƾ��ȸߵ��ص㣬Ϊ�����������Ͳ��ر��ǽ�ͨ�������Ͳ��ṩ�˱��ϡ����豸��Ͷ�������˹�˾�����������ͲĵĽ��̣�Ϊʵ�ֹ�˾��Ʒ��Ԫ�����߶˻���ս�Ե춨�˻��������⣬���ŷǹ������й�ƱļͶ��Ŀ��ʵʩ����˾�����������˽���160MN�Ĵ���ѹ����δ����˾���������ڼ�ѹ�豸���������ƹ�˾��װ��ˮƽ�������ȣ�ʵ��С�����ܵ��Ӳ�Ʒ�������ͷ���峬������ӹ����������ӵ�һ�����ͲĹ�Ӧ��ת��Ϊ��ҵ��е��Ʒ��Ӧ�̡�

����2011��ף���˾Ͷ��������45MN�¹������˼�ѹ������Ŀǰ������̨˫��˫��ѹ���������ʵ�ֺ�����ѹ����Ч���ټ�ѹ����ʧ�������������Ч�ʣ�������Ʒ��������֤��Ʒ������ָ�꣬����侶��ܵȼӹ�Ҫ��ܸߵ�����ѹ��������Ҫ����˾��2008����ɰ�װ��Ͷ����60MN��ѹ˫������ѹ�����������������˾��ȫ������ұ���豸�ṩ��֮һ��ȫ�����������ڹ�������ˮƽ����˾�����豸ѡ�������Ƚ�������¯������¯���豸�������������ڣ��Ƚ��̶ȹ������ȣ��������ʡ����ܼ��ŷ�����нϴ����ơ���˾�ǹ���ͬ������������ӵ�д�����ʽ���ϵͳ����ҵ�����豸�������ȣ��ǹ�˾�����߸���ֵ��ǿӲ�ȵ��������Ͳĵļ������ϡ�

����������ļͶ��Ŀ��½��Ͷ������˾Ŀǰӵ�н���5��ӹ�����10̨������3��ӹ�����70̨��������������Ͳĵ���ӹ���������һ������˲�Ʒ����ֵ�������˹�˾�IJ�ҵ�������������˹�˾��ӯ��ˮƽ���ۺϾ������������ŷǹ���ļͶ��Ŀ��ʵʩ����˾½��������������������ϳ�������������żӹ����ġ��Ƚ�����Ƥ�������Ħ�����躸�豸��ʹ��˾�߱���ͷ����ȳ�������ӹ�������

������˾��ӵ��ȫ�Զ�����/��ɫ/��ӾͿ��������һ�����ձ��������˹��ƣ��������ĩ��Ϳ��������������ʿ���ڣ���ľ��תӡ��������������������ڣ������ȸ��������߰�������˾���Ͳı��洦���������ڹ������ȵ�λ��

�����������Ƚ������豸Ͷ�ʵ�ͬʱ����˾��ע�ؼ������������������պʹ��¡��Գ�����������˾ͨ������������רҵ�����˲ţ�����Ӵ��з�Ͷ�룬�����ƽ������Ͳ�Ʒ���£�ȡ���������ɹ�����˾�з�������2006�걻��Ϊʡ����ҵ�������ģ���˾��ɫ��Ϳ��ľ��תӡ���ȱ��½������Ͳġ��²���ֽ��ܻ������Ͳijɹ�����Դ�пƼ�����һ�Ƚ���2010��ף���˾���϶�Ϊ���¼�����ҵ��2013�꣬��˾ͨ���˸��¼�����ҵ���������ܹ��ҹ��ڸ��¼�����ҵ������Ż����ߡ�

������4����Ʒ������Ʒ������

������˾��Ʒ������ͬ��ҵ�ڴ������ȵ�λ����˾�������Ƚ����������պͲ�����������Ʒ����������������Ͻ�ɷ֡�ǿ�ȡ������ʣ������ڱ��洦����������ɫ�ʡ�������Ӳ�ȡ�ƽ���ԡ��⡢�ͺ���ʴ�ȷ��棬���ѳ������ұ�����˾��Чִ����һ���������ϸ���������ƺ�����ϵ����Ʒ��������������ʹ�ù�˾�ڿͻ��н��������õ�Ʒ��������

������˾����Դ��Ʒ����ͬ��ҵ���Ѿ����нϸߵ�֪���ȣ��Ⱥ���Ϊ������ʡ���ơ���������ʡ�����̱ꡱ����˾ƾ��Ʒ�����ƣ���2006������Զ���ű������˹��̡�2005�곤���ͳ��������쵼��ר�пͳ���֪�����̵����Ͳ��б�����ӱ����������������˾����ҵ�ڵ�Ӱ������һ���������нӵ��������̫���ܼ�̨��Ŀ���Ϻ�����6���ߡ�8���ߡ�������쳵�����Ͳ���Ŀ������Ӣ�����ۡ������������Ͳ���Ŀ���н��ֹ�������ʲ�����������դ��ӹ���֪����Ŀ��ƾ�����õ�������Ӯ�������οͻ��Ĺ㷺�Ͽɡ�

������Ʒ������Ʒ�����Ʋ����ٽ��˹�˾���ۺ�Ч���������Ҳ�����˹�˾��ҵ����

������5����Ԫ��չģʽ����

������˾�ش�������ҵ���أ����ڳ������û����ľ����ɵ���������������˾�ۺϿ���������λ���ơ���ҵ��Ӫ��������ҵ������ּ���ҵ��չ���ƣ��߳�����רҵ��������ʵ�ֶ�Ԫ����չ�ĵ�·����˾�ڶ���������������һ�������г������ϸ�������շ�չ��Ϊ�������г�����������ˮƽ��Ʒ�ֹ���г��ݶ�����ǰ�е�רҵ����Ӧ�̣���Ϊ���ڹ�ҵ�뽨�����Ͳ�����ҵ��ƽ�ⷢչ���ۺϹ�Ӧ��֮һ��

������˾ʼ�ռ�֡����ӱȽ����ơ�רע�����г����������ȿͻ���ע�ز�Ʒ���¡��ķ�չս�ԣ�ƾ���������г�������������Ӫ��ҵ��Ч�ľ��������ƣ�����ʵ�в�Ʒ�ṹ�ĵ������������ܺ������������г��ķ�չ���ƣ�ʵ���˹�˾�Ŀ��١������ɳ���ȡ������ҵ���ȵľ�ӪЧ��ˮƽ����Ԫ��չ�ľ�Ӫģʽ����ǿ�˹�˾���忹���ա��������������Ż��˹�˾��Դ���ã�ʵ������Դ��ЭͬЧӦ��Ϊ��ҵӮ������ҵ��չ�Ȼ����ǹ�˾�ɹ��Ĺؼ�����֮һ��δ�����꣬��˾�����������һ��չģʽ����������Ʒ����������ҵ���ģ�Ļ����ϣ���ǿ��˾��ӹ����������칫˾��ҵ��ֵ����ʵ����ѵľ�ӪЧ�档

�����塢��ֵ��

��������ҵ��ֵ�ϣ�û��һ�ַ�������ͨ�á�

�����������ðͷ��صĻ�������Ϊ��ֵ���������ֽ������֣�

�������ǽ�ʵ�ʼ�ֵ����Ϊһ����ҵ�������������ܲ����ֽ�����������ֵ���κ����ڼ���ʵ�ʼ�ֵʱ�������ر�ע��,δ���ֽ����������������ʵı䶯,����Ӱ�쵽����������Ľ������Ȼģ���ѱ�,��ʵ�ʼ�ֵȴ������Ҫ��,Ҳ��Ψһ�ܹ���Ϊ����Ͷ�ʱ������ҵ�ĺ��������� ��������·�ͷ���

�������ǣ�â��˵����������û�����ͷ��������������

�����ֽ������־���һ���ṩ������ҵ��˼ά�������Ǽ��㷽����

������ҵ�Ĺ�ֵ����Ҫ������ҵ���Խ�������������

�����˵����桶�˵�����ijɹ�Ͷ�ʡ��н���Ʊ��ŷ�Ϊ���������ͣ��ֱ��ǣ�

������һ������������Ʊ��

����������������������˾�Ĺ�Ʊ

�������������ȶ�������˾�Ĺ�Ʊ

�������ģ���������˾�Ĺ�Ʊ

�������壩������������˾��Ʊ

������������������ת��˾�Ĺ�Ʊ

�������ߣ��������ʲ���˾�Ĺ�Ʊ

������Դ���ƾ����������������أ�

������һ�۾ͺ������ʵ�ѡ���������͡�����ͭ���������͵���������~�����ǣ��Ա�����ɽ��ҵ���й���ҵ������ͭҵ�ȵ���ҵ��û��һ��������Դ���Ƶ������ʣ������ɼ�Ҳ������Щ��ҵͬ����

�������ȣ���������Դ���ƾ����������ʸߴ�37.68%���϶������ڻ��������ͺ�������ת�ͣ����͵ļӹ�����ҵ�������������ʲ��͡�ʣ�¾��ǣ�

�����������͡��ȶ������͡��Ϳ��������͡�

����������Դ���Ƹ���������ͬʱ�������Ÿ߶��Ͷ�룬��Ҳ�����������Ϊ�ȶ������ɺͿ��������ɡ�

�����ҾͰ���Դ���ƹ���Ϊ������ҵ�ɣ�������ʱ�������������������������Ĺ����ȡ�

������˾�ɼ����ƣ�

����

����

������ʷ����о�����1.5�����ҡ�

����

������ʷ�����ӯ����15�����ҡ�

�������һ���µ͵�۸��ǣ�8.84Ԫ��ǰһ���µͼ۸���10.20Ԫ����Ų��Ϊ15%�����ҾͰ�������µͼ����¸�15%��8.84*0.85=7.51Ԫ����Ӧ��ӯ��Լ14.5�����dz��ӽ���ʷ�����ӯ�ʣ������һ����

�����ڶ���ȡ��ʷ����о���5.7Ԫ����Ӧ�о���1.5����������ȡ1��PB��3.85Ԫ��

�����������������г����ܿ���ֱ��������һ�����ӵڶ�����ʼ���֡���

����������Ҫ����

����1�������ڽ�����ת�̣��̶��ʲ��۾ɽ�������ӣ���ϡ������

����2�����Źɼ۱�����������������ֹۡ�Ԥ�ڵ�40���ʽ����û���ˣ���ΰ��Ŀ���Զ��ı���Ҳ����ˮ���¾��л���ǰ�������������ʽ��˽��������������IJ������Ҳ�Ͳ������ڡ�

����3����˾�߳ɳ���Ҫ�����������棬һ��ë��������������Ͷ����ʱ�ҲԽ��Խ�ࡣ������Ʊ��ծȯ������һ��Ͷ���ʲ�Խ��Խ�����������ҵ��������Ҫ����ۿۣ���Ҫ����İ�ȫ�ռ䡣

����4�������ڲ���������˾��Ʒ��������Ȼ�����۰뾶���ơ�2015�б���ʮ��Ӫ���о��ڶ����Զ�����������Ȼ�ڹ�˾��վ���ǿ���һ��������Ϣ����2014����Ϻ�11������Ŀ��2015���ҹ�˾��ӭ���������ߺ��߹�����Ͳĵ�������������˾������ȫ�����г�����Ҳ�����ڶԼ���Ҫ��ܸߵĹ����ͨ��һ�顣һ�������۰뾶����ҵ����������ռ�����г��Ƚ��ѣ������һ����������г�Ҳ���ѡ�������ˮ��������Լ����������㹻���㣬������������Ȼ��ǿ��ѹ������ͷ�ߡ�

����5���ɼ����ԡ����˽������������ϱ�������һ���������⣬��ǰ�������걣������С��ָ��ͬ������Ȼ�������������ͬ��ҵ��˵���Ѿ����Ǻܺõ��ˡ�

�����ߡ��ɹ������Ͳ�Ʒ��

����

����

����

����

������������ѩ����1�����ۣ�����鿴��

����ѩ����һ��Ͷ���ߵ��罻���磬������Ͷ���߶������

�����������ѩ���ֻ��ͻ��� https://xueqiu.com/xz

����˵�������а�