)

)�������գ�������2015��ȫ�档��Ȼ��һ�����������������»������ڸм��������ӱ����п��Կ������������߳����û���90���û�������ģ��Ȼ��ΪѸ�٣���ζ�Ż��в���DZ���г��д�����������2015�걨���в�δ�����������ʵı仯�������ʵ���ܵ�����ƣ�����������߿��ɣ��������ڳ����µ�����������Ϊ���������Ļ��������Ʋ�Ʒ���䷢չ�������������������г�������Ҫ���塣

��������һֱ�����ǹ�ע����Ҫ���⣬�������������ǽ�������Ϊһ�����͵����Ʒ�ʽ���֣����Ƴ�ȥʱ�����ʴ����6-7%���ң�Զ�������л��ڴ�����ʣ�Ҳ���ڻ����г�������������ˮƽ�����Ѹ�ٴ��г���ӭ���˱���ʽ�������������������»����û�������ʼ�Ż�������Ŀǰ�������μ�ǿ����ҵ��չ��ù淶�������������ȳ�����һ���߳����������߳�����չ�³���δ�����нϴ���г��ռ䡣

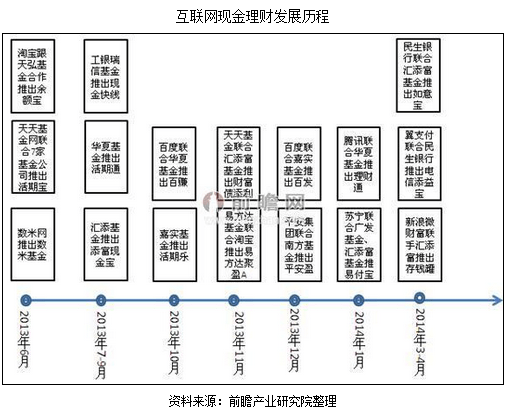

�������������Ʒ�չ����

��������ǰհ��ҵ�о�Ժ�����ġ�2016-2021���й�������������ҵ��ȵ����뷢չǰ���������桷����ָ����������������������귢չѸ�٣���ص����Ʋ�ƷԽ��Խ�࣬��2013��6�¿�ʼ�������ֽ𱦡���Ǯ���ȡ������ࡱ���Ʋ�ƷѸ��ռ���г���

����

����������������������

�������������Ʊȴ�ͳ���кͻ������Ʋ�Ʒ����ƽ̨���ƣ�ӵ���Ӵ�Ļ�����ͨ�ͻ�Ⱥ����������������Ӧ����Ҳ��һ���Ƴ���ʵ�ֱ���ʽ��������Ҫԭ���һ���������ƽ̨����ע���û����飬����������ڸ�����Ȼ������ؽ������û���ʹ�óɱ�����Σ������������ż����ͣ�����˵����û��ʲô�ż����봫ͳ���Ʋ�Ʒ����������Ϲ������ȣ����ż�������ƣ��ܸ��ǵ������������Ⱥ��ͨ������ɢ�ʽϣ����ٳɶ࣬׳��������ģ�����⣬���������Ʋ�Ʒ�����ܹ�������ط�����٣�������һЩ�ҹ������г�����ģ������Ƿǹ����ն�����ʵʱȡ�֣�������ͬ�����л��ڴ�������ر�ݣ���Щ����������������������֧��������ط������û���ʹ�á�

��������������ǰ���ɹ�

�������������������Ƶõ��˽Ͽ��ٽϳ�ֵķ�չ����������Ծɲ��ɺ��ӣ�����������ֻ�Ǵ����ڽ����ƺ�ҵ�������棬��û�иı䴫ͳ���ڵĺ��Ĺ��ܼ�������Լ���ں�����˴�ͳ�������ٵķ���ͬ���ǻ�������������Եģ������÷��ա������Է��յȡ�����������δ��Ӧ��ǿ������ʶ����շ�������Ӧ�ص��ע��Ϣ��ȫ�����ɺϹ�ȷ��棬�Ա����û��ĺϷ����档������ԣ����������Ƶ�������ʮ�����ԣ����������г���δ��ַ�������ҵǰ����Ȼ�ɹۡ�

����˵�������а�