)

)

�������õ�һ���������Ƶģ�����(2��25��)�����ʲ��ٶ��߸ߡ��ͼ���һ�ַ������������Ƿ�������ȫδ���й����б�����Ӱ�졣�����մ�1��8�������������λ��ŷ����Ҳһɨǰ�յ��������Ƿ������϶���2%���ϡ����г�ȷ��3�²����������鼰����ԭ����Ŀ�Ƴ�֧�ţ��ͼ۴���3%��

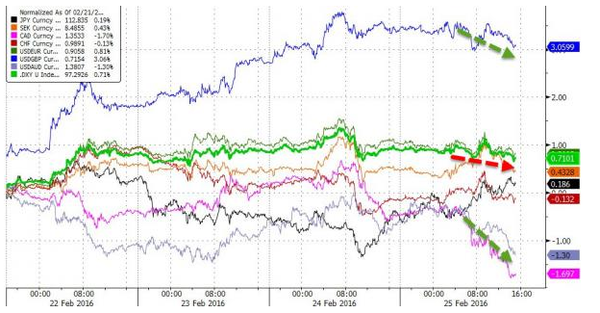

��������(2��24��)�г���������ӵģ�����ο����ƾ�������ӣ���ͼ��2.24�����̴���һ��죬ԭ����ŦԼ�������г�������һ������

����

���������г���������ӵģ����Ǽ�ǰ��ŦԼ������������ԭ��ȡ�������Թ����г�����(POMO)�����ʲ�����һ�����ǡ�

����

����ֵ��һ����ǣ���ǰ��ŦԼ����ȡ��POMO����¡������������������������ؽ�ԭ�������Ľ��е�280����Ԫ�����ڹ�ծ�����Ƴ�������(2��26��)���У��⽫�DZ����ܼ�880����Ԫ�ж��ڹ�ծ���۵����һ����

�������������õ�����ǰ�����һ�ޣ���һ����Ŀ�ͷ�ز���Ϯ......

����

������ʵ����ǰ��һ������ŷ�ɺ����ɿ��̵�ʱ���ڻ��г����ֲ������⣬��������������ȡ����������ָ�ڻ�������

����

�������������ոߣ������������ơ���ָ����1.29%����16697.29�㣻����500ָ������1.13%����1951.70������ָ����0.87%����4582.21�㡣ֵ��һ����ǣ�����500ָ��Ϊ�����״��ط�50�վ����Ϸ���������1��8�������������λ��

����

�������пֻ�ָ��֮�Ƶ�֥�Ӹ���Ȩ������(CBOE)������ָ��(VIX)�½�7.8%����19.1������һ֮���ٶȽ���20�ij���ƽ��ˮƽ���£�ˢ��2015��12��31�����������µ͡�

����

�������֮�£�����г���Ҫƽ�����٣���Ԫָ��������Ʒ������ǿ��Ӣ�����ڽ������䡰�������塱֮�ơ�ĿǰͶ���߶�������(FED)�Ƿ�����3�¼�Ϣ�Ļ������վ������������ɽ����ܷ��ٴμ�Ϣ����Ԫ����ȡ�����Խ�չ�����⣬���ܲ�������������ŷ�������ŵ�Ӣ���������ϰ���Ӣ���Խ��ǽ��㣬ֱ��6�µ�Ӣ����Ͷ��

����

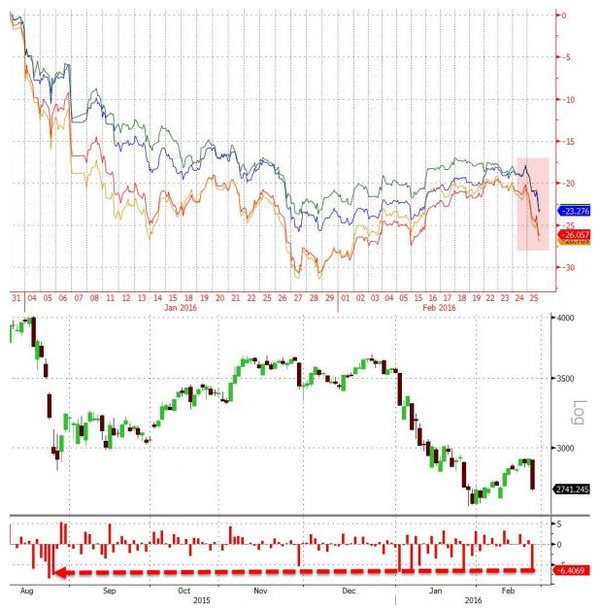

������ծ�����ʺ��������ƿ�ʼ�ֻ���������������ȡ�����յĹ�ծ�����Լ�������ͬʱ�����

����

��������������ȡ�����յ������ڹ�ծ���۴�����ծ��������������ٽ�����ʱ�Ƿ���խ��10������ծ�����������½�4�����㣬��1.71%��

����

������Ʒ�г���Ȼ�Dz�������ҵģ�������ͼ������֮������ᷢ�֣����ܹ����ͼ����������˷���ƫ�ã������ջƽ��������ǣ��й����б�����ȼ���й����õĵ��ǣ�������ͭ�����ԭ�����ǣ���֮ǰί������֤ʵ����3�¾�����Ҫ�����������飬�Լ���Ϣ��ʯ�Ͳ�ҵ��Ŀ�ƳٺͲ�Ա��

����

��������NYMEX 4��ԭ���ڻ���������2.86%����33.07��Ԫ/Ͱ������ǰ�ɹ�Ťת������ƣ�������4��ԭ���ڻ�����2.56%����35.29��Ԫ/Ͱ��ί������ȷ�ϣ�����ɳ�ء�����˹�Ϳ��������ڵIJ�������3���о����ȶ��ͼۻ��顣�ͼ���20���±�����70%��

�����������ٻص���ƪ��������������ԭ���������͵Ļ������֮·������ǰ������......

����

������Ҫָ�����ǣ������г����棬��֤��ָ��ǰһ�������մ���һ�������������¸�֮����G20ǰϦ���ݡ���ˮ��������6.41%������һ������������յ��������ָ�յ�7.34%����ҵ������7.56%����ۺ���ָ���յ�1.6%�������վ�225ָ������1.41%��

�����й����������ˡ�����һ��������������

����

����˵�������а�