)

)

����

����2��26�����䣬�����ծ�Ǽǽ��㹫˾��ȫ������ҵ������Ϣ�Ǽ�ϵͳ������ծ�ǹ����Ϸ������й�����ҵ�����г���ȱ��棨2015�������ݸù�˾�ܽᣬ2015���й�����ҵ�����г������ص����£�

����һ�ǣ��������ƹ�ģ��������������2015��ף�����426������ҵ���ڻ����д��������Ʋ�Ʒ�����Ʋ�Ʒ��60,879ֻ�������ʽ��������23.50����Ԫ����2014�������8.48����Ԫ������Ϊ56.46%�����У�����ʽ���Ʋ�Ʒ�������10.32����Ԫ����ȥ�������5.08����Ԫ������Ϊ96.95%��2015�꣬����ҵ�����г���465������ҵ���ڻ������������Ʋ�Ʒ��������186,792ֻ���ۼ�ļ���ʽ�158.41����Ԫ�����п���ʽ��Ʒ�ۼ�ļ���ʽ𣨺����������ڵ��깺��115.55����Ԫ��

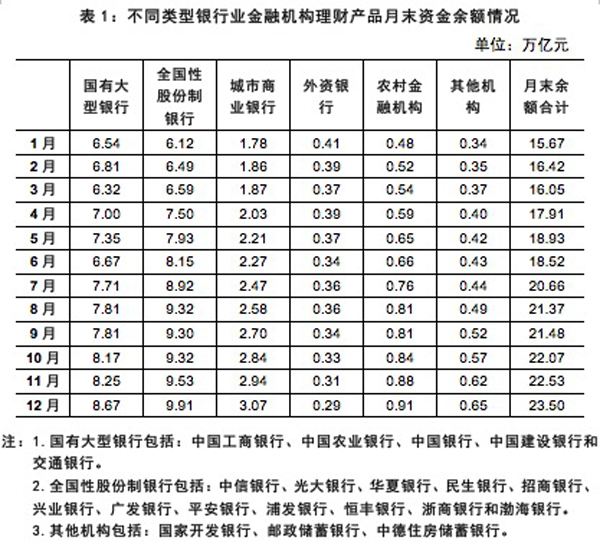

�������ǣ����������г��Ľṹ������һЩֵ�ù�ע�ı仯��ȫ���Թɷ����������Ʋ�Ʒ�����������д������У�ռ���г��������λ��Ϊ9.91����Ԫ���г�ռ��42.17%���Ϲ��д������и߳�5.28���ٷֵ㣻3��6���£����������Ʋ�Ʒ��6��12���£����������Ʋ�Ʒ��������3���£��������ڵĶ��������Ʋ�Ʒ��3�������ϵ��г������Ʋ�Ʒ�������Ϊ9.55����Ԫ��ռ���ʽ���Ʋ�Ʒ����Ϊ72.46%����2014�������8.33���ٷֵ㣻����ͬҵ���Ʒ��������˽���������Ʒ��Ϊ3.00����Ԫ��ռȫ�����Ʋ�Ʒ�������12.77%����2014�������9.52���ٷֵ㡣

�������ǣ������ʽ�Ͷ�ʵ��ʲ��ṹ�����ȶ�������2015��ף������ʽ�Ͷ���ʲ��ṹ��ȥ�����һ�£���Ȼ��ծȯ�������г����ߡ����д��DZ���ծȨ���ʲ��������ʲ�Ϊ������ռ���Ʋ�ƷͶ������89.10%��

�������ǣ�����ҵ�����֧��ʵ�徭�á�����2015��ף�����15.88����Ԫ�������ʽ�Ͷ��ʵ�徭�ã�ռ�����ʲ�����67.09%����2014������5.17����Ԫ������48.27%����Ҫ��ʽ��ͨ���Ӵ���ծȯ���DZ��ʲ���Ȩ�����ʲ�������֧��ʵ�徭�÷�չ��Ͷ���漰����90���������ҵ����Ҫ����ľ���̽���ҵ��������ʩ����ҵ�����ز�ҵ����·����ҵ����������������Ӧҵ�ȡ�ͬʱ�����ʵ���Һͼ�ܲ��ŵĸĸ������һʣ����ҵ���ط���������ƽ̨�Ĺ�ģ�����������Ե��½����ֱ��ȥ��ĩ�½�22.85%��46.92%��

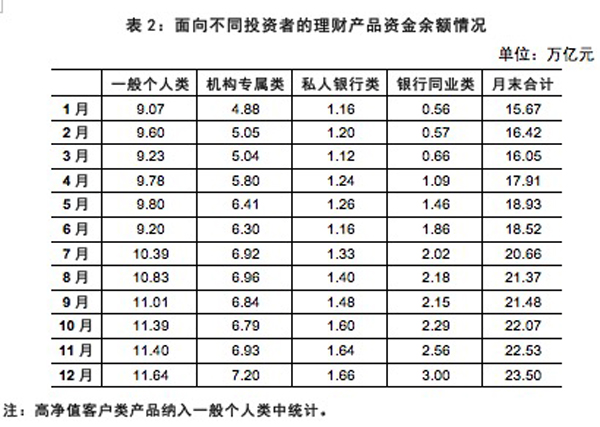

�������ǣ����Ʋ�ƷΪ�ͻ��������ر���2015�꣬����ҵ�����г��ۼƶҸ��ͻ�����8,651.0��Ԫ����2014������1,529.7 ��Ԫ������21.48%�����з��ʽ��Ʒ��ļ������Ȩƽ���Ҹ��ͻ��껯������Ϊ4.69%����Ͷ��������������һ��������Ʒ�Ҹ��ͻ�����4,696.9��Ԫ������ר�����Ʒ�Ҹ��ͻ�����2,379.5��Ԫ��˽���������Ʒ�Ҹ��ͻ�����816.8��Ԫ������ͬҵ���Ʒ�Ҹ��ͻ�����757.8��Ԫ��ͬʱ���������ҵ���ڻ���ʵ������ҵ������Լ1,169.9��Ԫ��

�������ǣ�����ҵ���������ɿء��������Ʋ�Ʒʵ����ȫ���̵ļ��еǼǣ����ƵǼ����������������ƣ����Ʋ�Ʒ�����Ƚ�һ����ߡ������ʽ�Ͷ�ʵ��ʲ��ֶ��������ʲ������սϵͣ����յȼ�Ϊ���ļ����иߣ����͡��弶���ߣ��������Ʋ�Ʒļ���ʽ��ռȫ�г���0.55%���ر������Ʋ�Ʒʵ���˼��еǼǺ�ÿ��һ��������Ʒ����Ψһ�IJ�Ʒ�ǼDZ��룬���������й��������ϲ�ѯ�������˼�ð��Ʒ��

��������Ϊ�����桷ȫ�ģ�

�����й�����ҵ�����г���ȱ��棨2015�꣩

���������ծ�Ǽǽ����������ι�˾

����ȫ������ҵ������Ϣ�Ǽ�ϵͳ

��������һ������¶�ʮ����

����һ�� ����

����2015�꣬��۾������ٷŻ������������ڷ�����ӿ��ծȯ�г����Ƹնң���������ʲ����µ���A���г������������й�����ҵ�����г����������ӵĻ������ȶ��Ͽ췢չ�������ֳ�����ͻ���ص㣺

������һ����ģ��������

��������2015��ף�����426������ҵ���ڻ����������Ʋ�Ʒ�����Ʋ�Ʒ��60,879ֻ�������ʽ��������23.50����Ԫ����2014�������8.48����Ԫ������Ϊ56.46%�����У�����ʽ���Ʋ�Ʒ�������10.32����Ԫ����ȥ�������5.08����Ԫ������Ϊ96.95%��2015�꣬����ҵ�����г���465������ҵ���ڻ������������Ʋ�Ʒ��������186,792ֻ���ۼ�ļ���ʽ�158.41����Ԫ�����п���ʽ��Ʒ�ۼ�ļ���ʽ𣨺����������ڵ��깺��115.55����Ԫ��

���������������ʽ�Ͷ�ʵ��ʲ��ṹ�����ȶ�

��������2015��ף������ʽ�Ͷ���ʲ��ṹ��ȥ�����һ�£���Ȼ��ծȯ�������г����ߡ����д��DZ���ծȨ���ʲ��������ʲ�Ϊ������ռ���Ʋ�ƷͶ������89.10%��

��������������ҵ�����֧��ʵ�徭��

��������2015��ף�����15.88����Ԫ�������ʽ�Ͷ��ʵ�徭�ã�ռ�����ʲ�����67.09%����2014������5.17����Ԫ������48.27%����Ҫ��ʽ��ͨ���Ӵ���ծȯ���DZ��ʲ���Ȩ�����ʲ�������֧��ʵ�徭�÷�չ��Ͷ���漰����90���������ҵ����Ҫ����ľ���̽���ҵ��������ʩ����ҵ�����ز�ҵ����·����ҵ����������������Ӧҵ�ȡ�ͬʱ �����ʵ���Һͼ�ܲ��ŵĸĸ������һʣ����ҵ���ط���������ƽ̨�Ĺ�ģ�����������Ե��½����ֱ��ȥ��ĩ�½�22.85%��46.92%��

�������ģ����Ʋ�ƷΪ�ͻ��������ر�

����2015�꣬����ҵ�����г��ۼƶҸ��ͻ�����8,651.0��Ԫ����2014������1,529.7 ��Ԫ������21.48%��ͬʱ���������ҵ���ڻ���ʵ������ҵ������Լ1,169.9��Ԫ��

�������壩����ҵ���������ɿ�

�����������Ʋ�Ʒʵ����ȫ���̵ļ��еǼǡ�2015���������ƵǼ����ݵ����������õ������Ը��ƣ����Ʋ�Ʒ�����Ƚ�һ����ߡ������ʽ�Ͷ�ʵ��ʲ��ֶ��������ʲ������սϵͣ����յȼ�Ϊ���ļ����иߣ����͡��弶���ߣ��������Ʋ�Ʒļ���ʽ��ռȫ�г���0.55%���ر������Ʋ�Ʒʵ���˼��еǼǺ�ÿ��һ��������Ʒ����Ψһ�����ƵǼDZ��룬���������й��������ϲ�ѯ�������˼�ð��Ʒ��

�������� ����ҵ���Ʋ�Ʒ�������

������һ�� �������

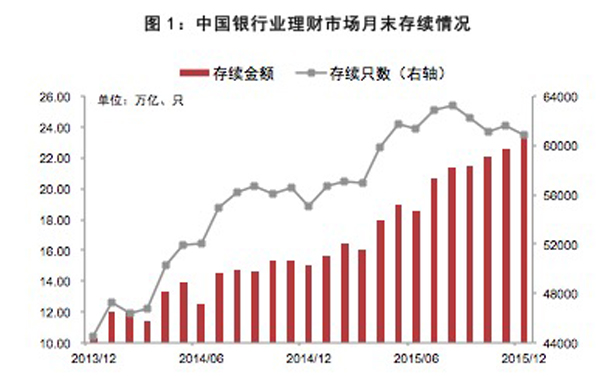

��������2015��ף�ȫ������426������ҵ���ڻ����д��������Ʋ�Ʒ�����Ʋ�Ʒ��60,879ֻ�������ʽ��������23.50����Ԫ����2014�������8.48����Ԫ������Ϊ56.46%��2015�꣬�����ʽ��վ����19.54����Ԫ����ȥ������5.79����Ԫ����7�·ݿ�ʼ�������ͻ��20����Ԫ����ͼ1����

����

���������� ��ͬ����ģʽ��Ʒ������

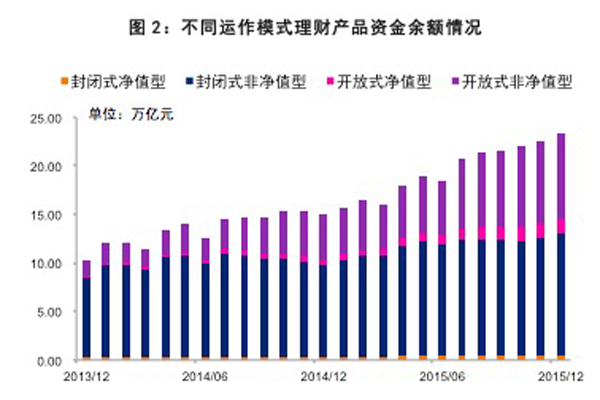

����������ģʽ��������2015��ף�����ʽ���Ʋ�Ʒ����4,882ֻ���ʽ����10.32����Ԫ���ʽ����ռȫ�г�����Ϊ43.91%��ռ�������9���ٷֵ㣬��2014�������5.08����Ԫ������Ϊ96.95%����ȫ������ʽ���Ʋ�Ʒ�У��Ǿ�ֵ�����Ʋ�Ʒ�ʽ����8.95����Ԫ����2014�������4.27����Ԫ����ֵ�����Ʋ�Ʒ�ʽ����1.37����Ԫ����2014�������0.81����Ԫ����������Ϊ144.64%����ͼ2����

����

���������� ��ͬ�������Ͳ�Ʒ������

��������2015��ף�ȫ���Թɷ������д������9.91����Ԫ����2014�������74.78%���г�ռ��42.17%����2014�������4.43���ٷֵ㣬��2015��3�·ݿ�ʼ��ȫ���Թɷ������������ʽ��������д������У�ռ���г��������λ�����Ϊ���д������У��������8.67����Ԫ����2014�������34.00 %���г�ռ��36.89%����2014����½�6.17���ٷֵ㣨����1����

����

�������ģ� ��ͬͶ�������Ͳ�Ʒ������

��������2015��ף�һ��������Ʒ�������Ϊ11.64����Ԫ��ռȫ�����Ʋ�Ʒ�ʽ����49.53%����2014����½�10.05���ٷֵ㣻����ר�����Ʒ�������Ϊ7.20����Ԫ��ռȫ�����Ʋ�Ʒ�ʽ����30.64%����2014�������1.07���ٷֵ㣻˽���������Ʒ�������Ϊ1.66����Ԫ��ռȫ�����Ʋ�Ʒ�ʽ����7.06%����2014����½�0.54���ٷֵ㣻����ͬҵ���Ʒ�������Ϊ3.00����Ԫ��ռȫ�����Ʋ�Ʒ�ʽ����12.77%����2014�������9.52���ٷֵ㣨����2����

����

�������壩 ��ͬ�������Ͳ�Ʒ������

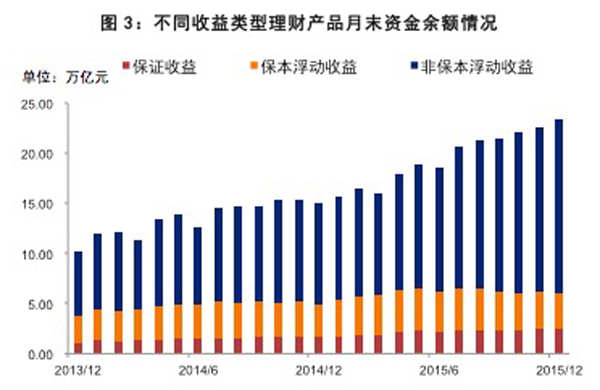

����2015�꣬���Ʋ�Ʒ�зDZ����Ͳ�Ʒ��ģ�����������Ͳ�Ʒ��ģ�½�������2015��ף��DZ��������������Ʒ�����Լ17.43����Ԫ��ռ���������г��ı���Ϊ74.17%����2014�������7���ٷֵ㣻���������������Ʒ�����Լ3.64����Ԫ��ռ���������г��ı���Ϊ15.49%����2014����½�6.2���ٷֵ㣻��֤�������Ʒ�����Լ2.43����Ԫ��ռ���������г��ı���Ϊ10.34%����2014����½�0.8���ٷֵ㣨��ͼ3����

����

���������� ��ͬ�������Ͳ�Ʒ������

�����ӷ��ʽ���Ʋ�Ʒ����������2015��ף�3���£��������ڵĶ��������Ʋ�Ʒ�������Ϊ3.63����Ԫ��ռ���ʽ���Ʋ�Ʒ��ģ��27.54%��3�������ϵ��г������Ʋ�Ʒ���Ϊ9.55����Ԫ��ռ���ʽ���Ʋ�Ʒ��ģ��72.46%����2014�������8.33���ٷֵ㡣3�������ϵ��г������Ʋ�Ʒ�У�3��6���£����������Ʋ�Ʒ�������4.10����Ԫ��ռ���ʽ���Ʋ�Ʒ��ģ��31.11%��6��12���£������ڵ����Ʋ�Ʒ�������Ϊ4.31����Ԫ��ռ���ʽ���Ʋ�Ʒ��ģ��32.70%��һ�������ϵ����Ʋ�Ʒ�������1.14����Ԫ��ռ���ʽ���Ʋ�Ʒ��8.65%����ͼ4�����������ʽ���Ʋ�Ʒƽ������2014���212������Ϊ218�졣

����

�������� ����ҵ���Ʋ�Ʒ�������

������һ�� �������

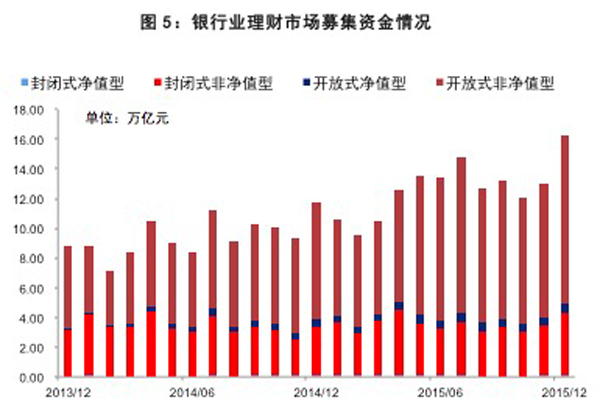

����2015�꣬����ҵ�����г���465������ҵ���ڻ������������Ʋ�Ʒ��������186,792ֻ��ƽ��ÿ���·��в�Ʒ15,566ֻ���ۼ�ļ���ʽ�158.41����Ԫ����������ʽ���Ʋ�Ʒ��2015�����п��������ڵ��ۼ��깺����ͬ����ƽ��ÿ��ļ���ʽ�13.20����Ԫ�����в�Ʒ����ļ���ʽ��ֱ��2014�����3.48%��38.99%���ӿ���ʽ���Ʋ�Ʒ������ȫ�깲�·��в�Ʒ4,162ֻ����2014�����21.28%���ۼ�ļ���ʽ�115.55����Ԫ����2014������59.03%���ӷ��ʽ��Ʒ�������ۼ�ļ���ʽ�42.86����Ԫ����2014������3.75%����ͼ5����

����

���������� ��ͬͶ�������Ͳ�Ʒ����ļ�����

����2015�꣬һ����������Ʋ�Ʒ�ۼ�ļ���ʽ�101.49����Ԫ��ռȫ�г��ı���Ϊ64.07%����2014���½�6.44���ٷֵ㣻����ר�������Ʋ�Ʒ�ۼ�ļ���ʽ�36.41����Ԫ��ռȫ�г��ı���Ϊ22.98%����2014������1.48���ٷֵ㣻����ͬҵ�����Ʋ�Ʒ�ۼ�ļ���ʽ�11.51����Ԫ��ռȫ�г��ı���Ϊ7.27%����2014������4.82���ٷֵ㣨����3����

����

���������� ��ͬ�������Ͳ�Ʒ����ļ�����

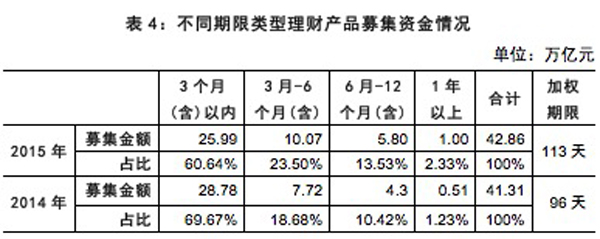

����2015�꣬���ʽ���Ʋ�Ʒ�ۼ�ļ���ʽ�42.86����Ԫ�����Ʋ�Ʒ�ļ�Ȩƽ������Ϊ113�죨�Բ�Ʒļ���ʽ����������м�Ȩ������2014�����Լ17�졣����������3���£��������ڵ����Ʋ�Ʒļ���ʽ�25.99����Ԫ��ռ��Ϊ60.64%����2014���½�9.03���ٷֵ㣻������3�������ϵ����Ʋ�Ʒļ���ʽ�16.87����Ԫ��ռ��Ϊ39.36%������4����

����

�������ģ� ��ͬ���յȼ���Ʒ����ļ�����

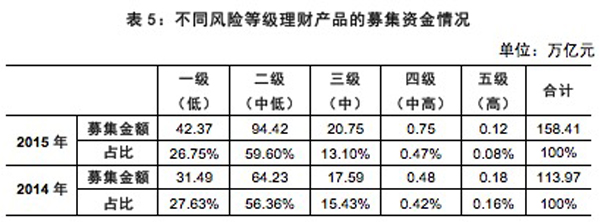

�����Ӳ�Ʒ���յȼ�������2015�꣬���յȼ�Ϊ���������еͣ��������µ����Ʋ�Ʒļ���ʽ�����Ϊ136.79����Ԫ��ռļ���ʽ�������86.35%����2014�����2.36���ٷֵ㡣���յȼ�Ϊ���ļ����иߣ����͡��弶���ߣ��������Ʋ�Ʒļ���ʽ�Ϊ0.87����Ԫ��ռ��Ϊ0.55%����2014��С���½�������5����

����

�����ġ� ����ҵ���Ʋ�ƷͶ���ʲ����

������һ�� �������

��������2015��ף�ȫ�����Ʋ�ƷͶ�ʸ����ʲ����23.67����Ԫ���漰11�����ʲ�72С�ࡣ���ʲ��������������ծȯ�������г����ߡ����д��DZ���ծȨ���ʲ������Ʋ�Ʒ��Ҫ���õ�ǰ�������ʲ�����ռ���Ʋ�ƷͶ������89.10%�����У�ծȯ�ʲ����ñ���Ϊ29.49%����ͼ6����

����

���������� �����ʽ�Ͷ��ծȯ�������г��������

����ծȯ�������г�������Ϊһ�ֱ������̶������ʲ��������Ʋ�Ʒ�ص����õ��ʲ�֮һ������2015��ף�Ͷ����ծȯ�������г����ߵ��ʽ���ռͶ���ܶ��50.99%���������ʽ�Ͷ�ʵ�11�����ʲ���ռ����ߡ����У�����ծ��������ծ���ط�����ծ����Ʊ�������Խ���ծ��ռ����Ͷ���ʲ�����4.07%������ծռ����Ͷ���ܶ�25.42%��

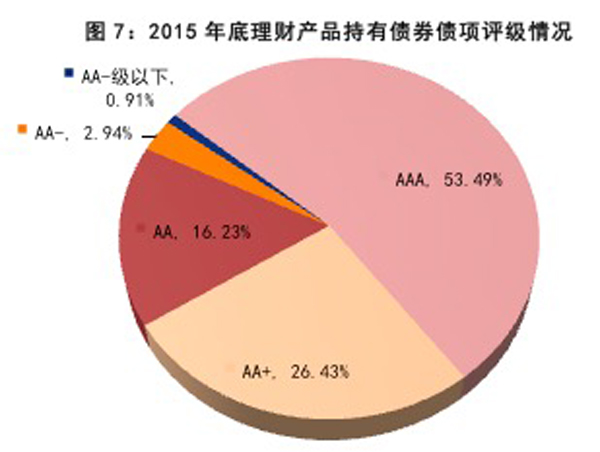

������һ�����������Ʋ�Ʒֱ��Ͷ�ʵ�����ծ���Ը�����������ծȯ�ʲ�Ϊ���壬�������÷�����Խϵ͡�����2015��ף������ʽ�ֱ��Ͷ�ʵ�����ծ�У�53.49%ΪAAAծȯ��26.43%ΪAA+ծȯ����ͼ7����

����

���������� �����ʽ�Ͷ�ʷDZ��ʲ����

�����DZ���ծȨ���ʲ�Ҳ���������Ʋ�Ʒ��ҪͶ�ʵ��ʲ�֮һ������2015��ף�Ͷ���ڷDZ���ծȨ���ʲ����ʽ�ռͶ���ܶ��15.73%�����У���/����Ȩ��ռ�������ռȫ���DZ��ʲ�29.35%������6����

����

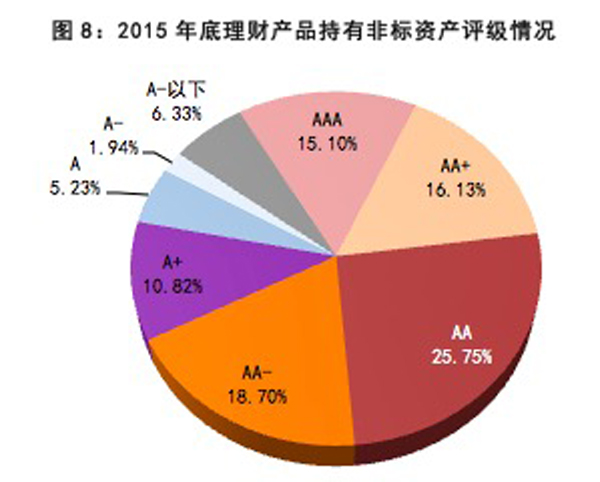

���������Ʋ�Ʒ��Ͷ�ʵķDZ��ʲ��ķ����������������÷�����Խϵ͡�����2015��ף������ʽ�Ͷ�ʵķDZ�ծȨ�ʲ��У�15.10%���ʲ�����ΪAAA��16.13%���ʲ�ΪAA+��25.75%���ʲ�ΪAA��A-�����µ��ʲ���ռ6.33%����ͼ8����

����

�������ģ� �����ʽ�֧��ʵ�徭�����

����1. �������

�������Ʋ�Ʒ�ڸ�Ͷ���ߴ��������ͬʱ��Ҳͨ���������ø����ʲ�ֱ�ӻ��ӵؽ���ʵ�徭�ã�������֧���˾��÷�չ��ͳ��������ʾ������2015��ף���15.88����Ԫ�������ʽ�ͨ������ծȯ���DZ��ʲ���Ȩ�����ʲ��ȷ�ʽͶ����ʵ�徭�ã�ռ�����ʽ�Ͷ�ʸ����ʲ�����67.09%����2014������5.17����Ԫ������Ϊ48.27%��

����2. �����ʽ�Ͷ����ҵ�ֲ����

��������2015��ף�Ͷ��ʵ�徭�õ������ʽ��漰����90���������ҵ���࣬���й�ģ����������ҵΪ����ľ���̽���ҵ��������ʩ����ҵ�����ز�ҵ����·����ҵ����������������Ӧҵ�ȣ�ǰ������ҵռ��Ϊ46.42%����ͼ9����

����

����3. �����ʽ�Ͷ���ص�����ҵ����������

��������2015��ף��ڼ�ܲ��ŵĻ��������ͼ���£������ʽ�Ͷ��DZ���ծȨ���ʲ����ص�����ҵ��������ʽ��������½���������2014���2,125.4��Ԫ����2015���1,937.0��Ԫ���½�262.4��Ԫ������12.35%�������������漰������һʣ����ҵ���ط���������ƽ̨�ķDZ��ʲ���ģ��������һ�����½����ֱ��2014��ĩ�½�22.85%��46.92%������7����

����

�����塢 ����ҵ���Ʋ�Ʒ�������

������һ�� ���Ʋ�Ʒ�ͻ�����Ҹ����

����1. �������

����2015�꣬���������г���181,646ֻ��Ʒ�����Ҹ���������175,643ֻ��Ʒ��ֹ���ڣ����ۼƶҸ��ͻ�����8,651.0��Ԫ����2014������1,529.7 ��Ԫ������21.48%��

����2015�꣬���ʽ��Ʒ��ļ���ʽ���Ȩƽ���Ҹ��ͻ��껯������Ϊ4.69%�����У����ʽ�Ǿ�ֵ�����Ʋ�Ʒ��Ȩƽ���Ҹ��ͻ��껯������Ϊ4.68%����2014���½�38�����㣻���ʽ��ֵ�����Ʋ�Ʒ��Ȩƽ���Ҹ��ͻ�������Ϊ4.97%����2014���½�10�����㡣���⣬����ʽ�Ǿ�ֵ�����Ʋ�Ʒ��Ȩƽ���Ҹ��ͻ��껯������Ϊ3.72%����2014���½�17�����㡣

����2015�꣬��ֹ���ڵ����Ʋ�Ʒ����44ֻ��Ʒ�����˿�����ҪΪ�������з��еĽṹ�����Ʋ�Ʒ��ռȫ����ֹ���ڲ�Ʒ��0.03%���������Ʋ�Ʒ�����ƽ����������89.24%������8����

����

����2015�꣬���ʽ���Ʋ�Ʒ�Ҹ��ͻ������ʳ��ֳ��½������ƣ��ر����°��꣬�Ҹ��ͻ��껯�����ʴ��ϰ����ƽ��4.8%�����½���ƽ��4.1%���ң���һ����������г����������ʵ���������һ�£���ͼ10����

����

����2. ��ͬͶ�������͵����Ʋ�Ʒ�Ҹ��ͻ��������

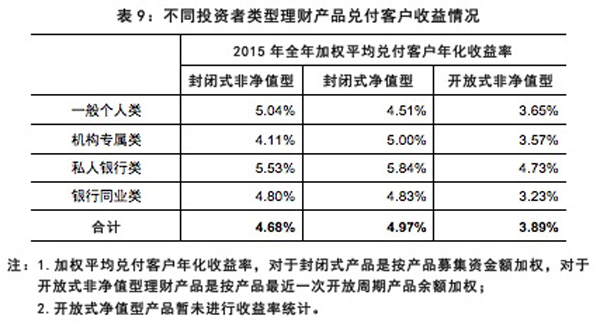

������Ͷ��������������2015�꣬һ��������Ʒ�Ҹ��ͻ�����4,696.9��Ԫ��ռȫ�г��Ҹ��ͻ������54.29%������ר�����Ʒ�Ҹ��ͻ�����2,379.5��Ԫ��ռ��Ϊ27.51%��˽���������Ʒ�Ҹ��ͻ�����816.8��Ԫ��ռ��Ϊ9.44%������ͬҵ���Ʒ�Ҹ��ͻ�����757.8��Ԫ��ռ��Ϊ8.76%��

������ͬͶ�������͵����Ʋ�Ʒ�Ҹ��ͻ�������Ҳ�������𡣷��ʽ�Ǿ�ֵ�����Ʋ�Ʒ�У�˽���������Ʒ��Ϊ�е��ϸߵķ��գ���Ȩƽ���Ҹ��ͻ���������ߣ�Ϊ5.53%�����Ϊһ������࣬ƽ���Ҹ��ͻ�������Ϊ5.04%��������ר�����Ʒ��Ȩƽ���Ҹ��ͻ���������ͣ�Ϊ4.11%������ʽ�Ǿ�ֵ�����Ʋ�Ʒ�У�˽���������Ʒ��Ȩƽ���Ҹ��ͻ���������ߣ�Ϊ4.73%������ͬҵ���Ʒ��Ȩƽ���Ҹ��ͻ���������ͣ�Ϊ3.23%������9����

����

����3. ��ͬ�������Ʋ�Ʒ�Ҹ��ͻ��������

������ͬ�������Ʋ�Ʒ�Ҹ��ͻ��������������ԡ����ʽ�Ǿ�ֵ�����Ʋ�Ʒ�У�һ���������Ʋ�Ʒ����ļ���ʽ���Ȩƽ���Ҹ��ͻ��껯��������ߣ�Ϊ5.64%���Ҹ��ͻ�����732.6��Ԫ�� 3���£������������Ʋ�Ʒ��Ȩƽ���Ҹ��ͻ��껯��������ͣ�Ϊ4.49%���Ҹ��ͻ�����Ϊ1,786.5��Ԫ������10����

����

����4. ��ͬ��������ҵ���ڻ������Ʋ�Ʒ�Ҹ��ͻ��������

����2015�꣬���д������жҸ��ͻ�����3,655.6��Ԫ��ռ�г��Ҹ��ͻ������42.26%�������ȫ���Թɷ������жҸ��ͻ�����3,380.1��Ԫ��ռ��39.07%��������ҵ���С�ũ����ڻ������������жҸ��ͻ�����ֱ�ռ12.32%��3.38%��1.82%������11����

����

�����ӷ��ʽ�Ǿ�ֵ�����Ʋ�Ʒ�Ҹ��ͻ����������������2015�꣬������ҵ���м�Ȩƽ���Ҹ��ͻ���������ߣ�Ϊ5.06%�����Ϊũ����ڻ�����Ϊ4.99%�����д�������Ϊ4.71%��ȫ���Թɷ�������Ϊ4.61%������������ͣ�Ϊ3.51%������12����

����

���������� ����ͨ������ҵ��ʵ���������

����2015�꣬���й�����ҵ�����г��У�����ʵ������Լ1,169.9��Ԫ��

����1. ����ͨ����ͬ����ģʽ���Ʋ�Ʒʵ���������

����2015�꣬���ʽ�Ǿ�ֵ�����Ʋ�Ʒʵ����������645.2��Ԫ��ռȫ������ʵ�������55.15%������ʽ�Ǿ�ֵ�����Ʋ�Ʒʵ����������408.2��Ԫ��ռ��34.89%������ʽ��ֵ�����Ʋ�Ʒʵ����������91.6��Ԫ��ռ��7.83%�����ʽ��ֵ�����Ʋ�Ʒʵ����������24.9��Ԫ��ռ��2.13%��

����2. ����ͨ����ͬͶ�����������Ʋ�Ʒʵ���������

����2015�꣬һ��������Ʒʵ����������611.1��Ԫ��ռȫ������ʵ�������52.24%������ר�����Ʒʵ������261.3��Ԫ��ռ��22.34%��˽���������Ʒʵ������157.6��Ԫ��ռ��13.47%������ͬҵ���Ʒʵ������139.8��Ԫ��ռ��11.95%��

�������� ����ҵ������Ϣ�Ǽǹ������

��������2015��ף�ȫ������591������ҵ���ڻ�����չ����ҵ�����У�2015������66�ҡ���������ָ���£��ڸ�����ҵ���ڻ����Ĺ�ͬŬ���£�ȫ������ҵ������Ϣ�Ǽǹ����ƶȸ������ƣ�ϵͳ���ܸ����Ż�����Ϣ�ǼǸ���ȷ�����Ƶ����ȸ��ߡ���Ҫ������£�

����һ�Ǵ����������ƵǼǹ����Ĺ淶�Գ̶ȡ�����ϸ�������ơ�ȫ������ҵ������Ϣ�Ǽ�ϵͳ����Ԫ�淶������ʱ��̨����Ǽ�ָ�����������������ȫ������ҵ������Ϣ�Ǽ�ϵͳ��Ϣ�������֪ͨ�����Լӿ��ƽ���������ҵ��������̡���������ҵ���ڻ�����������Ǽ����ݡ�������ƵǼ�������������Ҫ���á�

�������Dz����Ż����ƵǼ�ϵͳ�����ƵǼ�ϵͳ�ֱ���2015��1�¡�8������������������ߣ��ḻ�˸���Ǽ�Ҫ�أ��������ʹܼƻ��ײ��ʲ����ܡ����´��Ǽǵ�Ҫ��ʵ���˿ͻ��������ġ���ѯ������ѡ������ɾ����һϵ���Ż����ܣ��Ӷ����õ���Ӧ����ҵ��չѸ�١����±仯�϶��Լ���ܲ��Ŷ�����ҵ�������Ҫ����ߵ���ʵ�����

��������ȫ����ƵǼ�ϵͳ����������ͨ���ۺϲ�ȡ��ش�ʩ���粻���ڳ���붨�ڳ�����ϡ�������ʾ�����ⱨ�����ϡ��绰�˽����ֳ��������ϡ�����������֪ͨ�취���ϵȣ�������ƵǼ�������ȫ�깲����12�ζ��ڳ���3�δ�Χר���顣����һ����Ŭ�������ƵǼ����������ߣ����Ʋ�Ʒ�˵Ǽ������ij��ϸ����ѽӽ�99%�������ʲ��˵Ǽǣ������ײ�ֲֵǼǣ��ij��ϸ�����95%���ϡ�

����������֯��ʽ������ҵ����ѵ��2015����Ը����й�����5��ȫ������ҵ������Ϣ�Ǽ�ϵͳ��ѵ�࣬��������365�����е�739��ѧԱ�μ�����ѵ�����а���94���»�����277��ѧԱ����Щ��ѵ��ǿ���������ҵ��ҵ��Ա�����ƵǼǹ�����Ҫ�Ե���ʶ�������������Ա�����ƵǼ�����Ҫ�ص����⣬��Ч��������ƵǼǵ������ԡ�ȷ�Ժͼ�ʱ�ԡ�

���������Ż��й���������www.chinawealth.com.cn�����ܡ���Ϊȫ������ҵ���Ʋ�Ʒ��Ϣ������¶���Ż���վ��2015�꣬�й������������Ż���վ��Ŀ��ƺ���վ�ṹ���ܣ�ȫ�������Լ10�ι�����������Ϊ����Ͷ�����ṩ�˸������ʡ���ݵķ�������Ͷ���߿�����ʱ��ѯ���ۡ�������һ����������Ʋ�Ʒ��Ϣ��ÿ�������ԼΪ3000-5500�˴Σ�������������1.5���˴Σ�ÿ��ҳ������ƽ��18-21���˴Σ�����յ���ʳ�30���˴Ρ�

�������ǽ����ճ���⡣������Ϣ�Ǽ�ϵͳ�Ĵ�����Ϊ�����г����ճ�����ṩ��֧�֣�ͨ���ṩ����Ͷ��ϵ��ר�ⱨ�桢�з����Ʋ�Ʒ���ͳ��ָ��ļӹ�չʾ���о����������ȵ����⡢������Ʒ��ռ�ⱨ����ƣ�Ϊ��ܲ��ŷ������⡢������⼰�ƶ���������ṩ����Ҫ���ݡ�

����˵�������а�