)

)��������ġ������������桷��������شʱ��ἰ14�Σ������ȴʰ��������ֱ��ա����ա�ũҵ���յȣ�����ҵ�ľ۽���������ͻȻÿ�겻��������

ȫ�������ᡱ�������ǰ�ʾ��������Ŀ��Ļ��飬�����ᡱ�ȴ���ʵ���ֵ��ǹ������ߵķ���

����

Ϊʲô���ս���ƵƵ��Ϊ�������顰�ȴʡ�

С����Ϊ����������ͻȻ����ؼ����ա����Ᵽ�յȣ�������ʶ�����Ź�ȥ�ĸ��ٷ�չ�������ĸ��澭�������绷����ʳ���������Ⱦ��������ҽ�ƿ�֧��Ϊδ�������������صľ��ø�����

��������һ���������ҽ�ƿ�֧���籣�������Ѹ���ת���������뱣�չ�˾������δ�������籣��֧�ϲ���ѹ��������2016�������Ᵽ�ս���ҽ���г�����

���ڴ��Ӧ���ܸ��ܵ�Ϊʲô���ơ������ڵ�ͻȻ������ҵ���չ�˾ҵ���˰ɣ���Ϊδ�������ϰ��յ�ҽ����Χ������С����֮���������ҵ���ա�

����

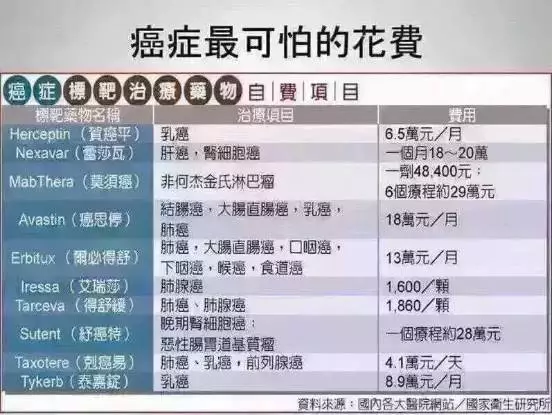

������Ⱦ�����й���Ϊ����֢�����

��ʵ�й�ҽ��ϵͳ�����ٰ�֢Σ���������±��棬ȥ���й�������֢ȷ������ƽ��İ���ʮ���ڣ����������ߴ���ٰ�ʮ��ƽ��ÿ����һ���ǧ��ȷ�ﻼ������ǧ�������ڰ�֢���������̺���ȾΪ�°�Ԫ�ס�����ָ�����������°���Դͷ���������㣬�й��ֽ���ͷ�Ű�֢�����

������������У���������ҽѧ�о�רҵ���ڽ�����ȫ���˴������ɽ��ʡίίԱ��ɽ��ʡ����ҽԺԺ����������о���һ����Ұ�֢�������¹�����ͳ�����ݣ�

Ԥ��2015�����·�������������429.2���൱��ƽ��ÿ���·�12000����֢����281.4��֢�����������൱��ƽ��ÿ��7500�����ڰ�֢��

������������������2000����2011�������ȶ���������0.2%����Ů������������������2.2%�������Ժ�Ů��֢�����ʴ�2006���������������½����ֱ��꽵��1.4%��1.1%����

�������˿����仯���˿ڻ�������������֢����������2000�굽2011���������ǽ������ġ�

���ڻ�������Ⱦ�����ַ����ʶ�������ߣ����ҳ��ֵ��仯���ơ���һ�㰩֢���鷳���dz��ڵ�ҽ�Ʒ����������Ҳ��Ϊʲô����ϣ�����������ش��������ת�����������ϵ�ԭ��

����

���ղ������ģ�������Ҫ�����ȷ

�ܶ��Ѿ��ɼҵ�������һֱ��С����ʲô������ã��Ƿ���һ������ȫ��ͼ�����ľͿ��ԣ�С���ڴ���������Ƿ���һ�¸��˿������飺

��Ǯ�˵�Ȼ���Ϸ�Χ�������Խ��Խȫ��Խ�á�����С������Ҫ���������ȷ���������������,ͬʱ��Ҫ��߷�ƭ�����������ñ���ҵ��Ա��ƭ��

С�ſ���һ�㱣�մ�ҵԱ�����۱���ʱ���ص���������ܱ��϶���籣���ܱ���Ϊһ�������ѽ���һ���������Ǽ�Ǯ���˾����ƣ���������Ͷ���˺��Ա��Ϸ����µı��

����һ����Ҫ�˽��Լ��Ĺ���Ŀ�꣬�������Ϊ��������뿼�DZ��϶�ȡ��������Ϊ��������뿼�����������ر��ʡ�

�ؼ�һ����Ҫ��ҽ�Ʒ��ýϸߣ���������ʱ����Գ�������Ӱ�칤�����롣С�Ž��������Դ�����£�Ӧ���ȹ����㹻���ؼ����ϣ������ôﵽ��ʮ�����ϡ����ؼ������ٱ��������DZ����б�����ߵIJ��֡�

����ֻ���Ᵽ���ܱ���������˱��������еı�����ѽϵ͵IJ����ǣ����ܻᱻ��ҵԱ��������ϡ�

����

��ע���Ᵽ�յ�С���������

�ڲ������Ƶ��ź�̨���������������Ҳ�dz���ע�ؼ���ҽ�Ʊ��ϣ��ر��Ǿ����ؼ����ϵ�Ͷ�������⡣

���С�����ܵ���20��רҵ������������˽���۱��գ����ɻ�����һ�������ܶ���Ѷ����Ը����ǣ�ϣ��С�Ŷ��ṩһЩ���ھ����Ᵽ��������Ϣ��

��������Խ��Խ��С��鱼�������Ᵽ�գ�ȷʵ�����ǿ�ʼ��עһЩ���Ᵽ�յ���Ϣ��������������о�����ѹ���Ļ����£��ʵ����þ����ʲ���Ҳ�Ǻܶ��˵�ѡ��

����

���Ᵽ������������ô�ƣ�

��ע���Ᵽ�յ���һ�࣬��������ܶ���ѶԹ��ھ��Ᵽ�ո���Ρ����⡱�dz���ע�����絽��Ҫ��Ҫȥ��۰�������������Ҫ��ô��������������Ҫ��һЩʲô�ļ��ȵȡ�

��dz��ã�֤�������Ƕ��Ǿ����������ߣ�����������С���ڴ�Ҳ����ҷ����ⷽ���һЩ���顣

���£��������ؼ����ϵ�����Ϊ����

����/����/ҽ�Ʊ��ϵ�����������ؼ����������������ģ���������������Ҫ�����ļ���һ�����������������⸶��Ҫ����֤����ҽ���⸶��Ҫҽ���վݵȡ�

����

���Ͼ��Ǿ��Ᵽ������ij��������Ҫ���ļ���������ȷ��ָʾ������Ҳ�����ڱ��չ�˾�������ҵ���ص��ļ�����Ϣ��

����С���ᵣ�ģ�����ô���ļ���������������ô����С�ſ��Իش��㣺�ǵģ�������۱���ִ�С��Ͻ���������������

��Ȼǰ�ڹ����ʱ����Ҫ�ͻ���������۲�������֤����һ�ֺ�ʵ�������ݵķ�������������ij���ͷdz���㣬Ҳ������Ҫ�ͻ��ٴ�ȥ����ۡ�

���������۱������ⷽ�滹��ʲô���⣬��ӭ���������ʣ��˵���С�ź�����Ϊ�����ǽ��

��������ƹ滮����������Ȥ�ģ����ԼӲ˵����������ۣ�caidao800��

����˵�������а�