)

)����

������¥�С������������ʡ����������дʵ����������������������ܾ��ǡ�ϵͳ�Է��ա��ˡ����ԣ�����Ϊֹ���Ѿ��кü����н�����뻥��ƽ̨��ȷ��ͣ������

����¥��ȥ�ܸˣ���Ȼ��Ϊ�˷�ֹ¥�������ص�ȥ��������ʵġ����ޡ�������μ�ܶ���������һ·��쭵�һ�߳���¥����˵�������������ײ�����������

���������������

���������ı�����һ�α�ӡ֤�ˡ���ȷʵ����������ܶ����ˡ�

������������Ϣ���������С���������ڵĽ��ڼ�ܲ��ţ������й�ע���ֵ������ز���ҵ���ʷ��գ��ƻ��Ƴ���ʩ��������Ŵ�����Ϊ���ݴ���������Ϊ�����Ƽ�ܲ��Ž���������н�����������̡�С����˾������������ƽ̨�ȷ������ڹ�������Ĵ�����Ϊ����ܲ��Ž�Ҫ����ҵ���ж���ס�����������ϸ���飬������ʽ����Ը߸ܸ�����������Ӧ���Ŵ����ܲ��Ż�����ǿ���ز��Ŵ���ѹ�����ԡ�

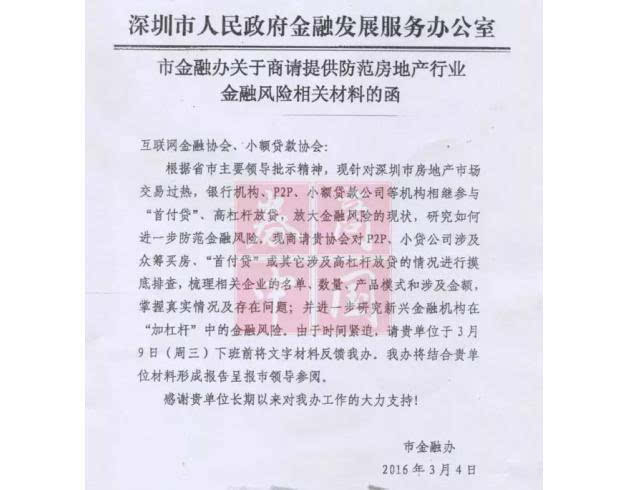

������Ӧ��ΪѸ�ٵ�Ӧ�������ڣ������н��ڰ�3��4���·���һ�ݷ������ز���ҵ���ڷ��յĺ��������ᵽ������������ڷ��ز��г������ȣ����С�P2P��С����˾�Ȼ�����̲��롰���������߸ܸ˷Ŵ����Ŵ���ڷ��յ���״���о���η������ڷ��գ�Ҫ����������Э���С��Э�ᣬ�Ը�����Ͻ��ҵ�Ƴ��ܸ˷Ŵ�����������Ų飬��������Ʒģʽ���漰��

����

�������������������ݣ����ڽ��ڰ�Ҫ����������Э���С�����Э����3��9��ǰ����ز��Ϸ������������ݶ�����γɱ���ʱ����쵼���ġ�֪����ʿ¶���ڴ�����������¥�е����Ըܸ���������쵼�㽫�ټ��������־�����˼·����Ȩ����ν�һ���������յľ���������

�����յ������ļ���С��Э��Ҳ�漴���˽���֪ͨ������Ա��λ��Ҫ��7��ǰ��ʵ�ϱ�������ݡ�

����

����

������ֻ�����ڵ��������黹û�ꡣ

����ȯ���й������˽�������Ϻ��ܲ��������ټ��������У��˽������ס���������ҵ����Ҫ���ݰ�����ϣ���������в�Ҫ�����ʾ������˽�������еĸ���ס�����Ҵ���Ͷ�żƻ����Լ��˽������뷿���н�ĺ��������

����ɽ�����������������塢���к�������������ȫ�߶������������ļ�ܷ�ΧҲȷʵ����Ч�������µĽ�չ�ǣ��������գ����Ҽ��ź��Ұ��ҼҲ�ͬ�з���������Ʒ������ȫ����ͣ��

����������������

����ʲô��������

�������������ǿ�����������¥�е���ʱ�����ģ���Ϊ������Ҳ��Ҫ�������ʽ�����Լ������ڡ���Щ¥��ʱ��ʱ���Ƴ������������ʵ���Ͼ������Ͻ��ڻ���Ϊ�������ṩ������

������˵���ǿ����̰������㣬����ڻ�����Ǯ����ô��������ȻҲ���㲻��Ǯ�����ڻ���Ҫ�װ��������أ�������Ҫ���㣬�����Լ���������һ�롣

������������н�Ľ������Ҳ���������������ڵ�����һ�����ռ�������50%��

������һ�г��IJ�������ܶ࣬����������֪��һЩ�����н��P2P��һЩ�Ż���վ���ǵģ�һЩ�����Ż���վ���������ˣ��������Ƴ���������Ʒ��Ϊɶ�����г�����

�����������������ؾͻ����ˣ���Ȼ����������������Ʋ�Ʒ�����ͬʱ��һ��ﻥ��������ƽ̨�ͽ����ˣ�Ҳ�ǣ��Ķ������ǣ���

��������֤ȯ�ͳ���һ���б���ָ��Ŀǰ�г��е�������Ʒ���������еļ�Բ�ƴ���ƽ���÷��ĺ÷����ȡ�����ݼ����˽⣬�ѷ������´�������������������ϻ�������ҡ��Ҷ౦���ȡ���������Ʒ�����߳�1�ꡣ

��������������ƷĿǰ��Ҫ�������࣬�ʽ���Դ�ֱ����£�

����һ�ǵز��н����Ӫƽ̨��Ʃ�������С���Բ�ƴ������ѷ��������´��������ҡ��Ҷ౦���ȣ��Ŵ���Χ�����º���¥�̾Ӷ࣬�����Ʒ�ɵز��н���Ӫƽ̨�뿪���̺��������н顢��¥����ͻ��Ƽ������н��ṩ���������������ͣ�һ�����н��Լ�ӵ��С�����Ƚ������գ���ֱ���ṩ�������ѷ�����һ�������н��Ϊҵ���ṩ�м����Ѱ�Һ��ʵĽ��ڻ������������ʽ�������ɽ��ڻ�����ɡ������С���������ǰ�ߣ���ԭ�����ں��ߡ�

�������ǻ���������ƽ̨��С����˾�ȷ���ġ���������Ʒ���������ô���͵�Ѻ��������Ʒ��ƽ̨��С����˾��ز��н顢�����̵Ⱥ�������ز��н���Ӫģʽ���ƣ����ʽ���Դ������ɻ���ƽ̨��С����˾���ա���Ȼ��Ҳ������P2Pƽ̨����������¥�̣�ֱ���ṩ���������ص�Ҫ����ߡ�

��������������ƽ̨��С����˾����ġ���������Ʒ��������ʽ����������ģ���������˾������������Щ������Ѱ��Ͷ����Ͷ�꣬�����������棬����˫�����棬һ����Ϣ��

����Ϊ�˿��Ʒ��գ����ࡰ��������Ʒһ�㲻��Ϊ�ͻ��ṩȫ������ȴ�������ܷ����15%~20%����20��Ԫ���ھӶࣻ�Ҷ�Ϊָ���ĺ���¥�̣�����ʱ��һ�㲻��̫������Ϊ�������ڡ�

�����������Ǵ����л�õĸ��������Ŵ����ھ�������֮�����ճ�Ϊ��������ǰ�����������Ĵ�����������Ϊ���ƣ�����ͨ�����������ǰ�����ʽ���ˮ��ȥ��������ֹ�ͻ�ͨ��������ʽתΪ�����ʽ�

������С���ͻ��淫����ͦ˭��

������������������˼���ǣ���ʵ�ܶ�ҵ����ʿ��̬�Ȳ�����Ŀǰý����Ⱦ����ôһ�浹��

����һ���ո���С��Э���ύ���ݵ�С����˾�߹ܾͲ�������ͬ�г���˵�ģ����������Ƹ��˷��ۣ���������ϵͳ�Խ��ڷ��ա�

���������ڶ��������øܸ˰������ʰ���Щ�ʡ��ҾͲ������ˣ���Ҫ��������Ҫ���ò���������Ҳ��Ҫ�ʱ��˽�ġ������ڣ��൱����Ľ��������������ѣ����������һЩ�����������Ʊ�����������£��ɼ������ϵ������л���ܸ��ߴ����ɱ������棬Ҳ����˵�ʽ�����ı�ģ��������ֵ��ʱ�������������ģ��������ԭʼ�ʱ������Ŵ���ʱ�����Ҳ������֪�ģ��������£�������ô����������Ǯ�����������յ��˵���Լ���¸��յ�Ǯ������ʵ��ʵ�õ�����������ʽ����������������ģ�����Ѿ�Ԥ���ģ��ⲻ�иܸˣ���л����˽�Ǯ������Ҳ���Ƿ���ת�ޡ����ø߹ܵ�ԭ����

������ȷʵ���ܽС��Ըܸ��ܸˣ��С������װ��ǡ���Ϊ���ʡ�һ���Ʒ����������������Եģ�������ô�ߣ����������Ը��е�����Ϣ��Ϊʲô���Dz���ͨ���г����ķ�ʽ�ṩ�ʽ��������һ������Ҫ�������Ļ���������ƽ̨�ĸ߹�ֱ�ԡ�

��������û��һ�����ݿ���ȷ��ͳ�Ƴ������ж��ٹ������������������ܶ�ý�屬�����������Dz�����10%����������Σ�����֮�����ü�ܽ��ţ��ؼ���������С��ҵ��ʿ˵�ģ��������ڷ���ת�ޡ�����Ϊ���ǹ�������Ҫǿ��֧���IJ��֣�����������˵�ǰ�ȫ�档����������ܻ������ж�һ�������ߵ����ʲ������У���Ǯ�Ÿ�һ��û�������������ˣ����п��ܣ����Ǯ��������С�����н顢����������ƽ̨�������й�˾�������������Ǯ��ʵҲ�������е����ţ����ʱ�����еķ��ճ��ھͺܴ��ˡ�

������Ȥ���ǣ������ϳ����˽�Ȼ��ͬ�����������������һ�£�

����������С���������Ϻ��ܲ�ý����ϱ�ʾ������ס���Ӹܸ����ǶԵģ�ס������Ӧ���д�����չ�Ŀռ䡣

��������С������������ס�������������ܴ���ı��ػ���ƫ�ͣ��еĹ���ռ��40%-50%���й�ֻ�аٷ�֮ʮ�����������о��û��DZȽϰ�ȫ�IJ�Ʒ������кܴ�ķ�չ���ᡣ

���������г����淫�������������Щ�����̺��н�Ϊ�������ṩ�����ʹ�ܶ���߱�Ϊ����������������������ĭ��Ͷ�ʣ��������۱��ǡ�Ҫ����Ϊ�������Ƴ��߸ܸ˵IJ�Ʒ�����ķ��ա�

������������Ƹ��˷�����

������̩֤ȯ���ز���ҵ��ϯ����ʦл�����Ϊ���н����������������һ���ķ��ۼ��������ã���������������л����ʾ�������Է��ݳɽ�Ϊ�����������н�����ṩ���������Դٳɳɽ�ΪĿ�ģ��κ��ʲ��۸��ڳɽ�������������۵����ǣ����ǹ����ϵ��������������ֳɽ��ڡ��ż����½���ʱ�����ͷţ����������ڵĹ����ϵ��ת���������۸�����Ŀǰ�����ṩ�����ļ��������н顢���Գɽ�ΪĿ�ģ�������һ���ļ��������á�

����Ȼ��������������������۵ı仯������ǰ���Ѿ��ᵽ�������ij������ڼ���ǰ�Ѿ���ʼ��������Ҳ����2015��ſ�ʼ���ǣ��Ҵ�ǰ��û�����������С���ˣ�л�����Ϊ�����۵��������������Ļ���ԭ��

��������֤ȯ�б����ʾ���⼸�����������ȷ���˱ȽϿ�ķ�չ�������ڵȸ���ط�����������ν¥�еġ��������ʡ���¥���������۹�ģ�����Ȼ��С��

�������ȣ�Ŀǰ���Ҵ���ſ�ռ���۶�������Ƚϵ͡�������֪���κ����������ʶ�ҪԶ���ڰ��Ҵ��������ð��Ҵ��������ͨ�����ῼ����������Ȼ���ڰ��Ҵ���ռ���۶�ı����������ߣ����������д����ľ����ᰴ�Ҵ�����ø���������Ʒ��

������Σ��ṩ�����ģ�������һЩ���й�˾�������й�˾�Ķ��ڱ�����ȴ��δ���ֹ���ģ������Ӱ���������ز��г���������Ʒ��

�������һ�߳��е�¥�б�����������Լ������ð��Ҵ�������ء����磬�ڱ��������и�������˰����Ҫ�����Բ��ٶ��ַ��Ľ�������ռ��ͬ�ܼ۱����ܸߡ���һ������ѡ���ý϶ఴ�Ҹ����ܿ������˰�ո���������

����������üӸܸ˵ķ�ʽȥ��棬�����뾫���DZ������۵ģ�������ô�������ա����������������������ϻ��淫˵

����2015��Ĺ��в������ң���Ͷ������ɻ�֮��ȥ��������Ӱ������������������ʱ��ȫ���˴�������������г����淫ָ����������ε�ǰһЩ�ط��ķ��и߸ܸˣ���������һ���������ѡ�

�������ڷ�����������ǣ������㣬���Ϸ�����Ϸ������ʶ��ͼ���ϵIJ��㣬�Թ��ú������Ⱥ����ɵ�Σ����������������еĻ��˷��ա�

�������淫˵����ǰ���ǹ���ȥ�ܸˣ�����ȥ����ծ����ȥ������ҵծ����������ϵͳ�ڲ��ĸ��ָܸˣ�����Ҫע����ڴ��µĸܸ˺����Ʋ�ƷΪ��IJ�����ӵĸܸˣ��ر�Ҫע��һЩ������Ŀ�������γɵĸ߸ܸˡ�

�������淫����˵������������ز���������һЩ�����̡���Ҳ��Щ���ز������е��н鹫˾�����Ǹ��������ṩ��֧�֡�����һЩ���еĹ����������Ѿ���ԭ����40������30����������Щ�Ѿ�����20������������̻����н��ٸ������ṩ10����20��������ʵ���Ͼ�ʹ�����˱����������5����10���������������δ�Σ����Դͷ��������������Ҳ��ûͷû�Ե�һ�����¡������±�����30����50�������ȥ����и߸ܸ���ɵ�3000�㵽5000��ĺ����һ���ġ�

������ָ����Ҫ��ע��ȥ�ܸ˽����գ��������üӸܸ˵İ취�������ۡ�ȥ��档������üӸܸ˵ķ�ʽȥ��棬�����뾫���DZ������۵ģ�������ô�������ա������淫ǿ����

��������ż���й�¥�н���Ҳ���������������3��1�գ���������������¥���������Ա�ҵδ����5��ĸ�У���е�ְҵѧУ��ҵ��ʵ�С����������ߡ���Ȼͬ�գ������ٷ�����Ӧ���飬ָ����������������ǰ�ڵ�����֤�Σ��ݲ��߱���̨��������ҵ�ڷ�����ʿָ�����Ӿ��ò��潲����Ҳ�ǼӴ�ܸˣ����ڵ�����������˵�����շdz����ء�

�����й�����ѧԺ�����о����о�Ա������Ҳ�ڡ�21���;��ñ������ijƣ�2016���¥����2015��Ĺ����в�������֮����2015��Ĺ��о����ڡ����ᡱ֮���ڡ������ʽ��������Ҳ��֧��ʵ�徭�á������۴̼��£��ڡ�4000����ţ�е���㡱�IJ��������£����ַ��ġ����̶�2����ʱ�����ָ֤������60%����ҵ��ָ������100%��

������������Ϊ������ڹ�����˵��¥�и���Ҫ�����¥�г��ֱ��DZ������Ծ��õĴ�������Թ��ơ�������5000��ʱ������ֵΪ60����Ԫ�����������д��ӽ�������������50%�����ǹ��йɻ��˹ɣ���Ͷ����ֱ����ص���ֵֻ��20�����ڡ���¥�е�����ֵ������200����Ԫ���ϣ��Ǹ���Ͷ���߳��й�����ͨ��ֵ��10�����ϡ���ȫ��ʷ�����������еĽ���Σ�������ɷ��ز�Σ�����µģ�ֻҪ¥�г��ִ�IJ��������������һ������ִ����⡣

���������г����淫

����2015��7��31�գ���Ϊ�����淫�����ڵı��ʾ������仰���������ڻ������й㷺���������淫˵�Ľ��ڱ������仰�ǣ�һ��Ϊ��Ǯ�����ƣ�ΪȱǮ�����ʣ��������á����á����ã��ܸˡ��ܸˡ��ܸˣ����ա����ա����գ����ǽ��ڲ��ǵ����Ŀ���OK�������Գ�����ҵ�����������Ϊʵ�徭�÷���û����꣬���Ǻ����������ĭ��

������Ϊ�������г������淫����Ϊ��ʡ�������׳����ͨ���õĹ�����֮һ��

����������Ϊ���������������У���ȫ�������ձ�Ż��Ĵ�����£�����������Ȼ�߸��ͽ���������ٷ����¹��������ݣ���ʮ���塱ĩ�������е�GDP�Ѿ��ﵽ1.57����Ԫ��5���������12.8%��

�������������õ����֡�

������������֮ǰ�����淫���Ϻ������۾��ù���20���꣬���ǵ�������ֶ���������Ҫ����֮һ��2001�기������֮���淫���������и��г����г���������ְ����14��ʱ���������ͼ�֤�������һ��Զ�뺣����ɽ�DZ�����й���½�Ŀ��Ÿߵأ��������ھ��ù����ϵ�֪ʶ�ͲŻ�Ҳ���Գ�ַ��ӡ�

��������2012��9�£�����ѧ�����峣���ij����淫�������쾭�õı��֣�������ǰ��Ҵ�����������ɽ������ʢ�����ˡ��뺣��ңԶ�������ǿ���ϲ ���۾ӵ����죬��ѵ��ӹ�ҵ������������ǰ���淫������ģ���������ĵ��Ӳ�Ʒ���Լ����㣬ռ��������֮һ���г�˵�ٹ����갴�������������������֮һ����

�����������������淫������Ԥ�ڵ���������Σ������ʵ���ˡ������Ѿ���Ϊ���缶�ĵ��Ӳ�ҵ���ء�

�������峣�����ۻ��淫˵�������˼��ϸ�½��ܣ���֯��ǿ�������ݵ�������ϵͳ�����淫�ľ��÷�չ���Ը�����ʶ��һЩ���������ɲ��Ĺ�˼�������ʤ���ĵط������㣺��һ����˼�Ƚ���ϵͳ������������������������д���������������Ҫ�������������������������

��������ȷʵ�ǹ������õ����֣�ӵ����߳��ľ��ù������ɡ�����ˮƽ������ˮƽ��ʵ�������������֮���൱���������������������ò��ŵ�һλ��Ա���ܡ��й������ܿ������߲ɷ�ʱ˵��������Щ���ܾ��õ�ͬ���ǶԻ��淫���dz�����������ó���������������ʱ������أ��ƶ��ĸ�Ҳ���а취����

�������淫������14�꣬���Ⱥ�����6λ��ί��ǡ�2010�꿪ʼ���г����Ⱥ�����λ���ξ�ίԱ������淫��һλ�����ԡ��й������ܿ�������������˵���侭���˶�����ί��ǣ�����ʼ���ܹ�����ס�ִ磬�ر�����Σ����ʱ������ʵ�ɼң��ɻ���ˡ���

��������������ܹ�ʣ��ҵ

�������������������淫����Ϊ�Ƿ��չܿصĸ��֡�

������Ȼ���쾭�ý���������ƽ�Ƚ�����չ�������淫��ʱʱ��������յľ��ӡ�����Ϊ���ҹ����������еķ��գ���Ҫ�ǽ��ڷ��ա�ծ����ա����ز������Լ����ܹ�ʣ���յȡ����У����ܹ�ʣ�ķ����Ǿ�������������Ҫ�ķ��ա����÷��յ�Դͷ�Dz��ܹ�ʣ��

������ȫ��ҵ��ʣ30%��40%����50%������������ҵ��������ɳ���£����ͨͨ�Ȿ���γ���ҵ�Կ��𡭡������ص��ǣ�ʵ�徭�ò��ܹ�ʣ�������۽���ҵ��������л��ˣ������շ�����Σ����������Σ���ķ��ա������淫˵��

������ˣ���ȥ����Щ�꣬�������������ܹ�ʣ��ҵ��

�����ڹ�ȥ����Щ�꣬��ȫ��ÿ��ú̿������20�ڶ�������50�ڶ�ʱ�������ϸ������4000��֣���ȫ������������1�ڶֱ�����10�ڶ�ʱ��������Ȼ��600��֣����컹������ȫ��һ����ϵĹ����ء����������ҵ�ķ��գ�ȫ���𱬵��¶�Ƶ����P2P�Ŵ�������Ҳ������������

�������ڷ��ز������淫Ҳһֱע�������ʣ������ÿ�귿�ز�����Ͷ�ʲ�Ҫ����ȫ���̶��ʲ�Ͷ�ʵ�25%��

����������ʿ��Ϊ���������Щ�����빩����ĸ���ǿ���ġ�ȥ���ܡ�ȥ��桢ȥ�ܸˡ����ɱ������̰塱��˼·��Ϊ���ơ�

�������淫������ý��ɷ�˵�������Ӧѧ�����ۼ�����Ҫ�ص㣺����Ҫ���ֽϵͳɱ���Ͷ�ʻ������ٽ���ҵ�Ϻõط�չ���ſ��г����ż����ø������С��ҵ���չ���γ�ͬ�ȹ���������г���ʹ������������ҵ��ͬ��չ����Ҫ��ʱ���������ʲ��������Ӿ�ҵ����ҵ���ȶ���ҵ��

�����ڻ��淫�������������컷������������ˣ�����ط��ͷ�չ�ˡ�

��������������һֱŬ��Ӫ�조��͡���������ν����͡������ǵ�˰�ѳɱ��������ʳɱ�����Ҫ�سɱ����������ɱ��������ط����ɱ������쾭�õĿ��ٷ�չ���ںܴ�̶��Ͽ����ǡ���͡������������й�ҵ��ҵ������Ҳ���������������Ϊȫ����һ��

�������ڵ��������뷿�ز�������

������Ϊ�ó����ڹ��������淫���С������г���֮�ơ�

���������죬���淫Ŭ���ƶ�ֱ�������г���ͨ����Ʊ�г������м��г�����ҵծȯ�ȴ��ʱ��г�Ϊ��ҵֱ�����ʡ�����Ϊ�����ǽ����������Ĺؼ�������¶��2014�꣬����������������ҵ�O��һǧ������ڵĵ���Ϣ���ͳɱ����ʽ𣬶��Ǵ��ʱ��г�ֱ�����ʵ�����

���������������û�ȫ����P2P���������ڣ�����ι�����������������2014�����ͣ��P2P������˾��������

�����ڻ��淫�������й�P2Pʵ���Ǹ���ò�����롱ƽ̨��û�л������𡢴������Ƚ��ڻ���Ӧ�е����á�����һ���ij�������֮���ڶģ��ij�ֻ���ṩ�ƺ����ӡ�P2P��˾ͨ��������ƽ̨�������Ǯ�����벢����ʶ��Ը���Ǯ���˹�ͨ����˭�ڼ�ܣ�˭�ܼ�ܣ���ô��ܣ���

����������˵��P2P��һ�����������ڣ���������һ��ƽ̨����P���͡�P��֮�以�����������ƽ̨�����������κδ�����й�һ���ӳ���1000���P2P��˾������⼸���µ�����30%��ԭ����ʲô������Υ���˽��ڵĻ���ԭ����������Ϊ��P2P���ϰ��յ�Ǯ�㼯��ƽ̨�ϣ����ƽ̨��ɼ��ʵ�ƽ̨��ƽ̨��Ϊ���ˣ��ְ�Ǯ���������ģʽû���κλ��������ڵ��ص㣬���Ҵ��¡�

������Ϊ�г������淫һֱ�������ز����ء�

���������ľ�������ƺ������棬���ز��ͻ�ƽ�ȷ�չ��Ҳ���ǣ�ÿ�귿�ز�����Ͷ�ʲ�Ҫ����ȫ���̶��ʲ�Ͷ�ʵ�25%�����滮�˿��йص����ṹ������Ҫƽ�⣬��Ҫ���Ʒ��ز��İ��ҡ�

����������˵������25%һ������������25%�ֹ�Ӧ���㣬����Ӧ���л������һ���ط�������ʩͶ���У����ز�ռ�˰ٷ�֮�߰�ʮ����Զ��û��

�������淫��Ϊ�������صؼ�ʮ����Ҫ������Ϊ�ؼ۸���Ǯ������������˾��Ǻ��£����Ǹ����£������Ψ����ͼ��һ����ѵؼ��Ƹߣ���Զ��ʹ�÷��ز��۸���ߣ�������ҵ������Դ�ɱ����ߣ����ʹ������ط����̾�����������������������ط���������ת������ĭ������������ʵҵ�����ٻ����������з�չ�ķ�����ͺ����ء���

���������ǿ����¥��ؼ���������Ҫ�������ڷ��۵�����֮һ���Ǻ���Ҫ����Ϸ����

�����ӡ���Ʊ���ƶȵ�PPPģʽ

����ʮ�˽�����ȫ��֮ǰ�����淫��Ϊ����ȫ�ᡶ������������Ա֮һ������ȫ��֮���淫��������ȫ�����������ŵij�Ա֮һ���ⱻ��Ϊ������������ڽ��еĸĸ�̽�����Կ϶�������IJ��پ���Ҳ���������С�

�����ݻ��淫˵������ȫ����ļ����趨�ĸ��ָĸ���330������������⼸�꣬������ÿ���ƽ��ĸĸ�Ҳ��100���

������������������ʱ�������PPP���ĸ�Ϊ����ȫ�����ض����˺ܶ��ļ����ƶ�����ĸ����Ҳ��2014���̨�ˡ�PPPͶ����ģʽ�ĸ�ʵʩ��������������2015�����ȫ������ʵʩPPP��ĿǩԼȻ�����ʵʩ�Ĵ�Լ5000���ڣ�����2600���������졣

�������淫�������������úõĹؼ�������ĸĸ﷽��ץס��PPP��Ҫ������Ͷ�����档Ͷ�ʱ���Ҫ��ӯ����������Ͷ����ǰ����

����������������иĸ��У������˹�ע�ĵ�������Ʊ���ƶȡ�����������2008����̽����һ�����ظĸ��ƶȡ�

������ν����Ʊ���ǽ�ũ���õ�ָ��ת�Ƶ�����ʹ�õĽ���Ʒ���������ũ��լ���ؼ��丽����ʩ�õء�������ҵ�õء�ũ�幫����ʩ��ũ�幫����ҵ�õص����õ�ũ�弯�彨���õأ��������Ѳ������ع��������ϸ����պ����Ľ����õ�ָ�ꡣͨ�����ף���õ�Ʊ�߿������������ڣ����뽫���ϳ�������滮���������ù滮��ũ�õأ���תΪ���н����õء�

�������조��Ʊ���ƶ�ʵ����Щ������15���Ķũ�����õĽ������õظ���Ϊ���أ��ѵ�Ʊ�Ľ��۸�۳����ѵijɱ���15%�鼯�壬ʣ�µ�85%ȫ����ũ�������300��Ԫ����ũ�壬������ũ����һ���棬����Ʊ���ƶ�ҲΪ���л��ṩ�˴����ij��н����õ�ָ�꣬��ȷ�����غ��߲���ͻ�ơ�

�����ڵ���ʮ�˽�����ȫ�ᡶ�����������������ͳһ�Ľ����õ��г�֮��������ڡ���Ʊ���ĸĸ�������������Ǹ���Ĺ�ע��

��������Դ���Ź����������ƾ���

����˵�������а�