)

)��������ת���Ź��ںţ������й�

����1����ͨ��ͥҪ֧���������Ϸ��ã�

������ν���Ͻ�=���ݺ�ÿ�»�������×�������ݺ���������×12

�������ݺ�ÿ�»�������=����ÿ������×��1+ÿ����������ʣ���N�η�

����N=��������-��������

�����ٸ����ӣ�

����������������30�꣬30������ݣ��������ݺ�������20�꣬��������ÿ�»�������3000Ԫ��ÿ�����������5%��������3%��

�������ݺ��ÿ�»�������=3000×4.322=12966Ԫ��ע��4.322��1.05��30�η���

�������ݺ�������20������Ҫ���Ͻ��ܶ�=12966×12×20=3111840Ԫ

����ƽ��15.56��Ԫ

����2��������Ҫ����Ǯ��ȡ�����������أ�

����1.����ѡ����������ʽ

����2.��Ԥ�ơ�ѡ�����������

����3.ͨ�������������Ͷ�������ʵĶԱ�

�����������ϣ�����ѹ���������ң��籣���Ͻ��������Լ������˲�����

����3������Ͷ��ʲôʱ��ʼ��

����25�꣬����������������Ǯ���Լ���������

����30�꣬������ѹ������Ǯ�������̷�Ǯ��

����35�꣬���Ƿ�ū�����dz�ū�����Ǻ�ū��

����40�꣬��������ʲôū����ÿ��������ˣ�

���������Ͻ�Խ��Խ�ã��Ƚ������״̬�Ǵ�40��Ǯ��ʼ��ÿ�½�����������֧���ֽ��20%�����϶�Ͷ��

����4��������������̥����̥�ɱ�����

�������ܲ������������������ˣ������Dz������Ǹ����⡣����һ��������������

����5��������������54��ԶԶ����

����1.������ǣ���ʳ���л��Ѹ���······

����2.�������ã����С���ѧ���Ѹ���······

����3.�����������ǣ�ѧ�ѡ���ϰ����Ȥ��Ѹ���······

����4.����ͨ�ͣ�Ǯ��ֵǮ······

����5.���ӵø��������Ѹ���·······

����6������̥�����Գɱ�

����1.�����ɱ�------���������ѣ�����3�Ӵ���

����2.���ɱ�-------�к���Ů����ױ

����3.�����ɱ�-------��ķ�ѡ�����һ��ȫְ������ʧ������

����7����δ�Ӯ��̥�����ƹ���ս

��������1��Ӧ���������Ҫ���

�����������ӵļ�ͥ��Ӧ���������ý�����6-12����֧�������������1~2��ӵ��3��Ԫ���϶�����ÿ�������ʱ֮�衣

��������2��ͬ�������ݽ�����

�����Բ�ͬ�˻����������Ӹ���һ�ݻ���Ͷ��ר��ר�ã����������Ϊȷ���ϴ���������϶��Ľ���������������ע��ҵ�����ţ�CYCF99�����㴴ҵ�¸���

����Ͷ��������

����1.���ڹ�ծ����ծȯ�ͻ���

����2.����������

����3.��Ʊ�ͻ���Ͷ

����4.�������У��߾�ֵ��ͥ��

��������3����������������Ҫ����

������̥��ζ�ż�ͥ���롰����������ѹ��������ı��յı�����ö��ܴﵽ��ͥ�����10������ͥ��֧����15��

�����ʺϹ���ı��գ�������̥�Ķ�����Ǯ�ˣ�

����1.������

����2.����

����3.�ش�����

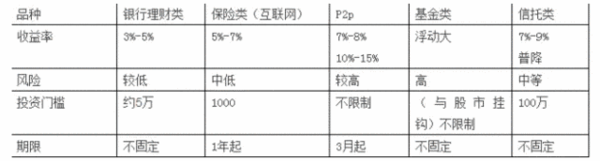

����8����ͬͶ��Ʒ��ɶ���������ʲź���

����

����˵�������а�