)

)��������Ѳ鿴�����۸��ҵĸ������վ www.mysteel.com/mf��

�����Ź��ںţ��ҵĸ�������

������Դ���ҵĸ�������[�ο�]���ָּ��������пռ䡷

������/����

�������ڱ༭����ǿǿ

�������ֲָļ۸��������������2015��12����Ѯ��ʼ,����4��19��,�����ѳ�����4����,��Ҫ�ֲ�Ʒ�ֵļ۸��˽����¸ߣ����а�ĵķ�������Ҫ���ڳ��ģ��Ⱦ��DZ��ַ�����������Ʒ�֣��Ƿ���62%����������Ʒ�ֵ��Ƿ���30%-50%֮�䡣�ۺϸֲļ۸���2013����ʱ������������ķ��������Ƿ���ζ���й��ֲ��г��۸��Ѿ����������ĶԴ˽��з�����

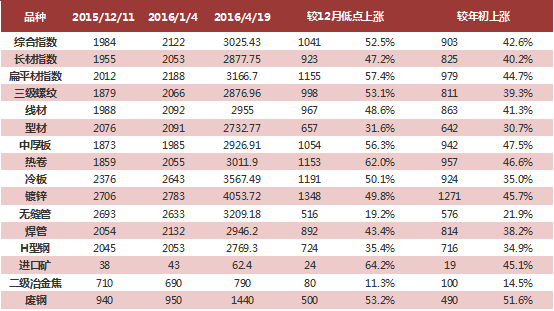

������1 ���ּ۸��г��仯���

����

����������Դ���ҵĸ����о����ġ���������

������ �ָּ۴��½����������ȡ��ʱ��ķ��������߶Ա��˽�10�����ּ۵����Ƿ��ȣ�������Ƿ�����������������������һ�Σ����ӷ���ʱ��������Ҳ��2013����������ʱ�����һ�Ρ����ֲָļ۸�Ĵ��������Ҫ������ȥ���������й�����ĸ����������ڲ��ٸ�����ҵ��ͣ�������������������Ļָ��� ������ҵ�����˹���Ĵ��䣬���⣬����ʯ�۸�Ĵ�������������Գ��㡢��Ԫָ���ص�������Ҳ�����Ʋ����������á�

�������ں����г���������Ϊ�й��ּ���δ�������ڻص����������пռ䡣��Ҫ�������¼������ԭ��

����1�����Ⱦ����������Ժ����г�Ԥ�ڡ��ӵ�ǰʱ��ڵ��Ͽ�����ɫ��ҵǡ�ô��ڴ�ͳ�ġ��������ġ�������������4��15�չ�����1���ȵľ�������Ҳ���Ժ����г�Ԥ �ڣ�3�·ݹ�ҵ����ֵͬ������6.8%����ҵ�õ�����3���õ�����ů��1-3���õ���ͬ������3.2%����1-2������1.2���ٷֵ㣻1-3�£�ˮ�����ͬ������6.5%��3�·�����ͬ������24%�����ѷ��棬3�������ܶ�����ͬ����������10.5%��1-3�£��̶��ʲ�Ͷ������Ϊͬ������10.7%���������ݾ������г�Ԥ�ڡ�

������2 2016��1�������������

����

����������Դ���ҵĸ����о����ġ�����ͳ�ƾ�

���������������ԵĻ�ů��������ҵ������1���ȷ����¿��������ͬ�ȴ������19.2%��1����ȫ����Ʒ���������24299��ƽ���ף�ͬ������33.1%����ʷ������������ز�Ͷ���ͺ�������6���£�Ҳ����˵�����ز����۳���������ɫ6����֮���ز�Ͷ�ʻ��������ʵ�ϣ�3�·ݵķ����¿����� ���Ѿ���������������������1-2�£��ҹ������¿������ͬ������13.7%��3�·ݣ���һ���ݸ��dz����˴��������1-3�£��ҹ������¿���������ٽ�ǰ2�������5.5���ٷֵ㣬�ﵽ19.2%�����ز��¿�������Ĵ������������������������Ҳ���൱�̶��Ͻ�����г�������Ч��������ǡ�

���������������ݳ��������Ե����������ơ�3�·ݣ����������ֱ�Ϊ252.1������244���������ȷֱ�����56.4%��54.3%��ͬ�ȷֱ�����10.3%��8.8%������ȥ��ͬ�ڵ�6.6%��5.5%��ֵ�ù�ע���ǣ�3�·ݵ��ؿ�����ͬ��������10.4%��ʵ���˵ͻ����µ������ա�

������е��ҵҲ���������Եĺ�ת��һ���棬�ܴ��ں�һ�߳��з��ز����յ�Ӱ�죬���ز��¿���ͬ��ת������һ���棬3�·�Ϊ��ͳ�Ŀ������������λ����������� ���˶Թ��̻�е������1�����ھ���ۼ�����ͬ������15%����3��һ�����ھ����������������19.35%��Զ���г�Ԥ�ڡ��ڵز��ͻ�����õĻ����ϣ����̻�е��ҵ������������ͷſռ䡣

�����������ֿ����½������ҵĸ�����������������ʾ������4��22�գ�ȫ����Ҫ���иֲ������������939��֣��ܻ����½�5.9%������7���½���������ͬ���½�32.7%�����һ��������֤�������ǿ����

����ȥ���������ڸֲ�����ij��ڽ�����ܻ����һ���ı�����������ʾ������1-2�£��й��ֲij���1785��֣�ͬ���½�1.5%��3�·ݳ��������Ͽ죬1-3�£��ҹ��ֲ��ۼƳ���2783��֣�ͬ������7.9%�����1-2�·ݳ������Ը��գ�����ȥ����ȣ������������Ż�������Ҫ������1���ȸֲļ۸��ǿ�Ʒ�����������ֲļ۲�������խ���ֲij��ڼ۸�������1����������������֮����ָ����Լ�ó��Ħ���ļӾ磨2016��1�����������Һ͵������й��ֲIJ�Ʒ���� 11��ó�ȼõ��飬2015��ͬ�ڽ���4�𣩣�ʹ��һЩ������ԴͶ�ŵ������г���

�������⣬2�·ݸ���PMI�³��ڶ���ָ�������½�4.5���ٷֵ���46.2%��������ͳ�����ݿ��������ݶԸֲij�������һ���������á���ˣ�Ԥ�ƶ����ȸֲij��ڽ�ȥ��ͬ�ڽ��������½���

�����ܸ��������̼���3�·ݴֲָ������µ�����ʷ�¸ߡ��ӹ�����������������ͳ�ƾ�����������ʾ��3�·ݴֲָ���Ϊ7065��֣����µ��´ֲָ�����ʷ�¸ߣ� �վ��ֲָ���227.9��֣�Ҳ�ӽ���ʷ���ˮƽ������Ҫ����������ǰ�ڸּ۵ij������ǣ����ɲ�Ʒ�������������ӣ��������ǵijɱ�ģ�Ͳ��㣬Ŀǰ������� ƽ��ӯ���ռ��Ѵ�400Ԫ/�����ϣ����־�Ӫ������Ӫ�����ӯ��������500-600Ԫ/�֣�Ч��ϲ����Ҳ��100Ԫ/������ӯ����������ӯ��ˮƽ�Ѵﵽ��2010�����������ˮƽ��������̼��˸���ĸ�����������3�·ݴֲָ������������ӡ�

�����ڸֲ������Ի���������£��ּ����������¸ߣ������ԭ����������˵ĸ��գ��Ҹ���ǿ��Զ���г�Ԥ�ڣ������ͷ��ز�����Ͷ�����ݱ�����Ϊ���ԡ����������� ʾ��1�����¿�����Ŀ��Ͷ������Ϊ39.5%�����ز�����Ͷ�����ٴ�1-2�µ�3%���������6.2%��ͬʱ��1-3�·��ز��¿���������ٴ�1-2�µ� 13.7%������19.2%����������е��ҵҲ���������Եĸ��ռ���

�������ܼҵ���촬��ҵ��Ȼ���ԣ����ڳ���Ҳ����Ҳһ���IJ�ȷ���ԣ���������ԣ�Ŀǰ����˵ĸ�����Ȼ��Ϊǿ�����ۺ�������������Ϊ��Ȼ�����г����ʽ�������ս�������³�����������,���ӻ�������������δ�������ԵĶ���Ԥ�Ƹּ��ھ������ݳ�Ԥ�ڡ��ֲĵͿ��������ͷ����Ե������������ھ���һ���������������пռ䡣

����������������������ּ���ö����˽������г������Ŀ�����������Ͷ�ʽ��顣

��������Ѳ鿴�����۸��ҵĸ������վ www.mysteel.com/mf��

�����Ź��ںţ��ҵĸ�������

����˵�������а�