)

)�Ϻ��ٲ��¼��ij������ͣ���������ӭ��һ��������������

���������ʲ����Ĺ۵㣺

��������ʷ�ϵľ������鿴����Ҫ������������һ���Ǿ�����ҵ�ڲ����飬��һ���ǵ������ƽ��ź���װ�����������ڣ��ӱ������ǵķ��䵽����7�ŵ����գ���ͨ�����ߵ��ܼ���̨��ARJ21�����������ж����������ķ������Ϻ����ģ���ݣ���̨�塰���䡱�����������ձ�������������������ƣ����Ϻ��ٲð�����ĩ�������ں�������ĩ�˸߿��������ϵͳ�������¡���������ϵͳ��������ҵ���ⲿ�̼��¼��������ϡ�

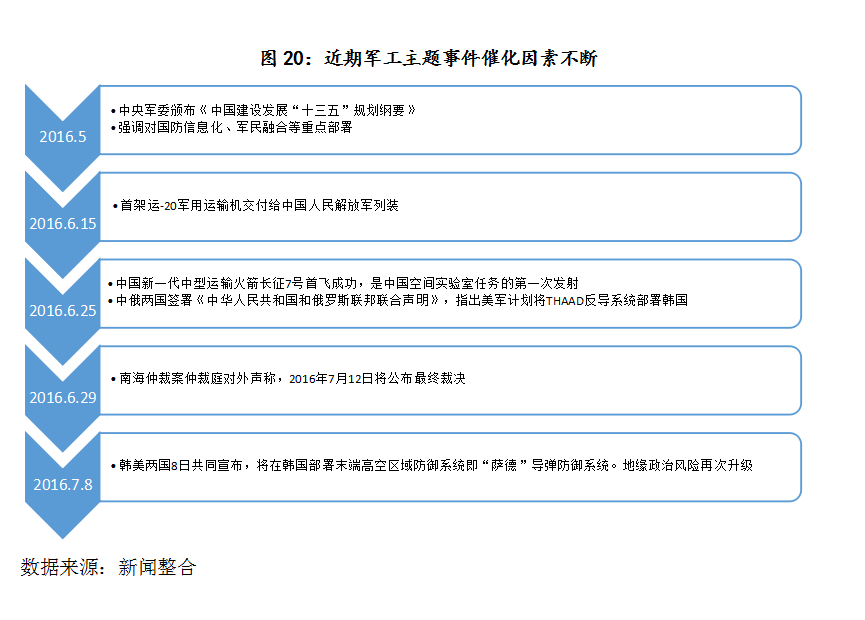

����2016��5�������������������ӭ���ܼ����������г��Ծ�����ҵ��ע�������Լ�������Ԥ��������������Ϊ�����Ⱦ�����������ӭ����һ�����顣���ǿ��þ����ںϼ����������������������������ڣ�1���°�������ںϡ�ʮ���塱�滮�����Ƴ�Ԥ�ڣ�2���ĸ��Ǿ�������ĺ�������Ԫ�أ���������ܼ���̨�ƶ������ں���ȷ�չ�����������о�Ժ�����ơ��ʲ�֤ȯ�����١�������ϵ�ṹ�ĸ�����ڵ��ش�ٴ뽫�����ƽ���

����������

�������ڣ���������ӭ�����ߺ��¼����ܼ���������������г��Ծ�����ҵ��ע���Լ�������������Ԥ�ڡ�

����������Ϊ���������Ϻ��ٲð��������ͣ���Ӿ���¸�ֶ��г��������Ϻ��ٲ��¼��Ľ�����Ϸ��ͣ�Ԥ�ƾ��������ڱ��ܽ����в����ı��ֻ��ᡣ�����г�����������ʮ���塱����֮��ľ���Ͷ�������ڡ�ʮ���塱�ڼ��ͷž��������������������߹�ֵ��Ҫ������������װ���������ʲ�ע������Լ���Ʒ�ɹ����Ƹĸ�����ںϺͶ��ۻ��ƣ������°������Ժ��������ơ������ں� ��ʮ���塱�滮������ר��������������°����Ƴ�����ʱ��������������ڡ�

����ѡ��˼·��

�������ǿ��þ����ںϼ����������������������������ڣ�1���°�������ںϡ�ʮ���塱�滮�����Ƴ�Ԥ�ڣ�2���ĸ��Ǿ�������ĺ�������Ԫ�أ���������ܼ���̨�ƶ������ں���ȷ�չ�����������о�Ժ�����ơ��ʲ�֤ȯ�����١�������ϵ�ṹ�ĸ�����ڵ��ش�ٴ뽫�����ƽ���

�����Ƽ����ɣ�

��������ɷݣ��ƶ�����������չ���������ֳ�������

������˾�ǹ��ڹ�ҵ�ƶ�ϵͳ�������ϵͳ��ҵ��ͷ��ҵ������ۿڻ�е���������ַ���г�������ƶ�����Ʒ�г��ݶ����Ⱦӹ��ڵ�һ��2015�깫˾���ȫ�ʿع��Ϻ��ӷᣬս�Բ��ֹ콻�ƶ�����Я�ֻ��ƴ��ҵ�����뺽�պ��켼��ר�����ʸ����ڳ������麽�գ���ʽ����������պ�������2015�껪��ɷ�ʵ��Ӫҵ����5.66��Ԫ��ͬ�Ƚ���16.51%����ĸ������5210��Ԫ��ͬ������26.81%��

����δ�����㣺

����1���������麽���չ����¿Ƽ����������ֲ������ơ�2015��8�£���˾Я�ֻ��пƴ��ҵ�����뺽�պ���ר�����ʸ����ڹ�ͬ�������麽�գ���Ҫ���º��պ������ҵ����ʽ���ֺ��պ����ҵ�������ʸ������ǹ���֪�����պ��켼��ר�ң����Ŷ��ڷ�������ƺͿ��ơ�����������Ż�������о����������Ѵ����һ��ˮƽ��

����2��ȫ�ʿع��Ϻ��ӷᣬս�Բ��ֹ콻�ƶ���2015�깫˾���ȫ�ʿع��Ϻ��ӷᣬ��Ϊ����Ψһһ�ҹ콻�ƶ�ϵͳ��Ӫ��ҵ������Թ����ͨ��ҵ��Ŀ��������4��Ԫ˳�����ᣬ���ƹ콻����ս�Բ��֡��Ϻ��ӷ�רҵ���¹콻�ƶ�ϵͳ���㲿�����죬�����ȷ����ƣ���˾��������������й�糵�����г��ݶ�����ص�������������г������ض������ƶ�ϵͳ��������һ��һ·�������װ������ҵ�߳�ȥս��Ϊ�����ͨ��ҵ��չ��������ʷ���������ƶ�ϵͳ��Ϊ�콻�����Ĺؼ��㲿����Ŀǰ�������ʻ��dz��ͣ�80%���������ڽ��ڣ��������ͽ�������ȷ��淢չ�ռ��

������Ѷ���ۣ�C4ISR��ҵ��ͷ�����������ʲ�ע�����

������Ѷ������2015��ͨ���ʲ��û����У������ʲ�Ϊ�����л�Ѷ���ۿƼ�����˾���еľ���ͨ�ż�����ҵ������ʲ�����ծ�������Ͼ���Ѷ100%��Ȩ���ɶ�����100%��Ȩ����Ѷ������Ӫ��������������ͨ��̨վ��С���������նˡ�������������վ��ת��վ�����ߵ���ϵͳ�����ϵͳ�ȣ��㷺Ӧ���ڵ�����Ϣ�����պ���Ⱦ����ص�����2015��6�£���˾�ó�������촫ͳ����ҵ������ʲ�����ծ����������չǰ���Ϻõ����ͻ�̼��άҵ��ȫ��ʵ���������Ϣ��ת�͡�

����δ�����㣺

����ĸ��˾Ψһ����ƽ̨�������ʲ�ע��ֵ���ڴ�����Ѷ����ĸ��˾��Ѷ�Ƽ�ӵ�дӰ뵼��Ԫ����������ϵͳ�����ײ���ϵͳ��̫��������ϵͳ��һ�廯��Ʒ�����������ڴ�����̫���ȼ���Ϊץ�ֵ�ȫ����ƽ̨��˾����Ѷ������Ϊ��������Ψһ����ƽ̨�������ʲ�ע��ֵ�ø߶��ڴ���

�������������������ƣ�����C4ISRϵͳȫ��ҵ����2015��6�¹�˾��������Ԥ������ǹ�������23�ڣ��ֱ�Ͷ�����Ϳ���������ߡ�ȫ��/ͨ��ͷ����ʾ�豸�������Ϣϵ�в�Ʒ���з�ƽ̨����Ŀ���˴ζ������������ڷḻ��˾��Ʒ�ṹ�������µ����������㡢��ǿӯ�������뿹�������������ܼ��ٹ�˾���ɺ��ǵ����Ϣ���鱨��졢���ַ�������ģ�黯��Ʒ��ģ�����ϵͳ�����������������豸����ѧ����ϵͳ���Ƶ�����ơ��������顢������սƽ̨��������Ϣϵͳ��Ϊ�����C4ISRϵͳȫ��ҵ����

����������ʾ�������ĸﲻ��Ԥ�ڣ���������ֵ���ߡ�

������������

������������������������ݵ���Ϣ����Դ�ڹ������ϣ�����˾����Щ��Ϣ��ȷ�Ժ������Բ����κα�֤��Ҳ����֤�����ݵ���Ϣ�ͽ��鲻�ᷢ���κα仯���������������ݵĿۡ������������еĹ۵㡢���ۺͽ�������ο����������κ�Ͷ�ʽ��顣Ͷ�������ݱ������ṩ����Ϣ����֤ȯͶ������ɵ�һ�к��������˾�Ų�����

�����������Ȩ��Ϊ�㶫�����ʲ���������˾����������ʲ������У�δ���������ɣ��κλ������˲������κ���ʽ���桢���ƺͷ�����

����˵�������а�