)

)����

��������֤ȯ�г��ȶȻ�ů��һ����ר�ҳơ��Է����顱������һ����ר�ҳƾ��ò��ȣ�������¼�̫�࣬�����������˵�Ķ��е��������Ժܶ�ͻ�������������ʦ��֪������˭�Ľ���ȽϺá�

������ʵ������̬��ȫ�Ƕ��ߵij��ԣ����ó����Ʊ������һ�ξ��ߡ�����������̬�����г��������ǡ�������ף���Ʊ�ɹɶ������ö���֮���ʹ��š������������������Dz��������أ���Ͷ���˵ij��еĻ��������������ˡ����Ǵӻ����������棬ȴ��IJ�������������鿴�˹�ȥʮ��Ļ������������

����

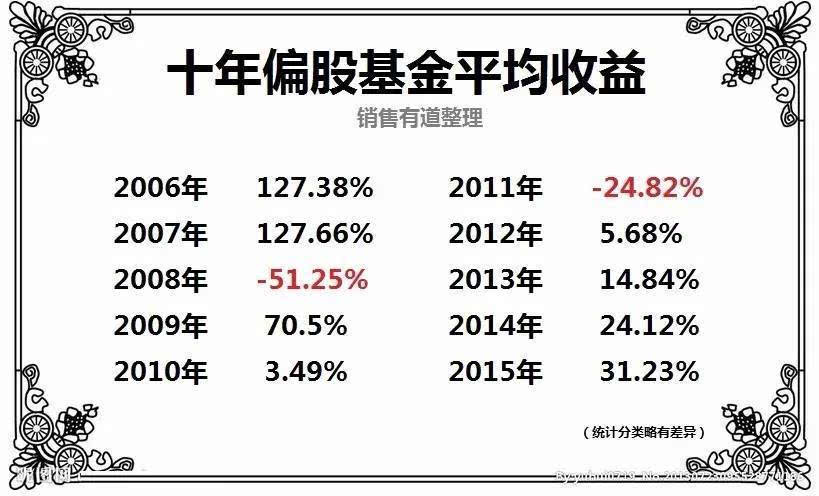

����ʮ��ƫ�ɻ����У������Ǿ����棬���ǻ���Ϊ������Ͷ���˿�����������ʦӦ�ü��巴˼�����⡣

������ʵ��������������ǰ���ݣ�2003���������20%��2004�����ƽ������5.55%��2005��ƽ������3.61%������Ȼ��Ǯ����ݶࡣǰЩ�죬һ�ҹ�˾�����ϻ��������18�꣬�껯�ر����� 20%��

����18��ÿ�껯�ر�20%ʲô���

�����ͷ��أ�Ҳ������껯�ر���

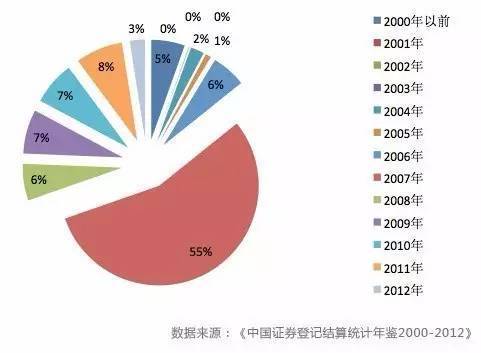

��������Ϊʲô��Ͷ���˸о�û����Ǯ�����ԣ�ȷʵû���������ǿ�һ�����д�����2000��-2012��Ļ��������

����

����ʮ����������У�55%��Ͷ��������2007�����У�ȷ����2007���°��ꡣ���л�ûվ�ȣ�������2008����г������

�������������������ʱ������ʦ���Լ��Ŀͻ��������εġ��������β������ǡ��־��̰���������Σ�����û�а�����������ȷ��Ͷ��Ŀ���ִ��Ͷ�ʼ��ɡ�

����Ͷ�ʲ��������ƣ�Ͷ�������Ƶ�һ����������ȴ�������и߷��ո������һ���֡���һ��������Ͷ���������仯����һ���֣�Ҳ�������������ӵ�һ���֡�

�����ܶ�����ʦ���������ʱ���ᵽ��Ҫ�ڱ��˿־��ʱ��̰����Ҫ�ڱ���̰����ʱ��־塱����ʵ��ȴ������������

����Ϊʲô��һ���棬�ͻ��������ڱ���̰����ʱ���Լ���̰�������˿־��ʱ����־壬����˵����һ���棬�־��̰��Ҳ���ý綨����������Ϊû��һ����ȷ�ķֽ��ߣ�����1664���ǵ�3000�������ˣ�5000�����ֻ�����һ����

��������˵�����ͻ��滮Ͷ�ʣ������ǡ�һ��̰����־塱���Ը����ġ������Ǹ��������ԭ��

�������ȷ����ͻ�����ʵ����Ҫ��

������Σ�����������Ŀ�꣬��Ŀ��Ϊ���ò��Ե���

�����������ͻ��ϸ�ִ��Ͷ�ʼ��ɡ�

�����й��ϻ���Ǯ�������š���Ͷ���Ǹ����ص����飬Ҫ�����ͻ������á��Լ������������������ģ�����ʼ�գ���һ��Ϊ�ͻ����������ʦ��

���������������Ͷ��˵���ͻ����Ѷȣ�������Ҫרҵ��֪ʶ�ͼ��ɣ��μ��ڳ������е������飬�Ǹ�������ѡ��

��������ʦ����

������������ʲ����õļ��ܣ����Ϊ�ͻ�ѡ�����ʺϵIJ�Ʒ���������Լ���Ӫ�����ɣ������е��༭���������ںŽ�������ԭ���������¼�����飬�ԡ�����ƪ��������Ͷƪ����������ƪ������������ݣ����ű���IJ������Ʋ�ƷӪ������Ϊ����ʦ�ṩ�ֱ�Ӫ�����ߣ�Ϊ�ͻ�������ΪӪ����Ч��

����

����������½ǡ��Ķ�ԭ�ġ��������ڳ

����˵�������а�