)

)������1994���¹�Ͷ�Ͱ��������ڵ�������֧���³ɹ�����֮��������ҵ�����½����й�˾��22������������й�˾ı������δ����

���������й�˾��������֮��ʼ�ա������������������������з���£����������ѳﱸ������У�ȴ������δ�����ϰ��������ɣ�������ʱ�֮·���ٴ����衣

�����������е������ڽ���30��Ԫ�����ϰ�����ΪծȨת�ú�ͬ���ף�Ŀǰ��δ���

��������ҵ�Ƕ���˵��ƫ��˽ļ���ʵ����й�˾ӯ��ģʽ��Ϊ��һ����Ϣ��¶���㡢����ѶȽϴ�ȱ������ҵ��ģʽ�ȶ̰嶼�������е��谭��

����

������ȥ���꣬�������ж�γ�ı�������ˣ������ٴ��������ܵ���עʼ��4��29�ս���˴�촬���ɷ�����˾��һֽ���档����ƣ��ù�˾�ⷢ�йɷݹ����չ��������������ι�˾81.49%��Ȩ�������ʲ��������ζ�Ž������н������*ST˴���Ӷ�ʵ���������е�Ŀ�ġ�

������ã��������е�����δ�����ϰ��㸡��ˮ�棬�漰���й�ģ30��Ԫ��������е��Ѷȶ�Ȼ���ӡ�

����������������2015��8����Ϊԭ����ũҵ��������ʡ����Ӫҵ��Ϊ��������ʡ������Ժ�������ϡ�

���������¼�Ե��2012��6�£��������������֤ȯ�ֱ�ǩ���ˡ�����־Զ�����ض��ʲ�����Ȩ��һ�ʽ����к�ͬ���͡��żҸ۶���������ض��ʲ�����Ȩ��Ŀ��һ�ʽ����к�ͬ���������й�ģ�ֱ�Ϊ10��Ԫ��20��Ԫ����ͬʱ������־Զ�ز����żҸ�����ҵ�����Ŀת�úͻع�ǩ������Ӧ��ͬ��

�������գ��������о�������Ŀ��ũҵ��������ʡ����Ӫҵ���ֱ�ǩ����ת��Э�顷��Լ��ũҵ����������ʡ����Ӫҵ���ڻع�������ǰ�����ڣ����ý������ж�����־Զ��Ŀ���żҸ�����ҵ��Ŀӵ�е�ȫ���ض��ʲ�����Ȩ�����ˡ�

����Ȼ������������Ŀ���ں�־Զ�ز����żҸ�����ҵδ�ܰ���Լ���ع��ض��ʲ�����Ȩ��ũҵ��������ʡ����Ӫҵ����δ�ܰ���Э��Լ��֧����Ӧ���

����2016��5��11�գ�����ͽ�������δ�����Ϻ�ӯ��Ԥ�ڵ�������*ST˴������ѯ����Ҫ�����������δ�����ϵĽ�չ��Ӱ�������ϸ��¶��

����*ST˴���ڻظ����гƣ����������и���ί����/�����˵�Ҫ���������У����е�ͨ���������κ������е��κ���ĿͶ�ʷ��գ���Ŀʵ�ʷ�����ί����/�����˳е�����

�������������¼���Ӱ�죬���������о������о�Ա���϶ԡ�Ͷ��ʱ�������߱�ʾ���������й�˾��Ϊ���淽����ԭ�淽��δ�����϶�������й�˾����һ���ĸ���Ӱ�졣���й�˾�������������ʲ���Ŀ����������IJ��٣������ǵ����й�˾����Ϊͨ���������IJ�Ʒ�������Ʒ��Ͷ�ʹ��ʴ��ΪһЩ��ͨ��˽ļ�������ʱ�ʵ������̫ǿ��һ����Ŀ�������⣬Ͷ��������ϰ�߽������Ƶ����й�˾�ϣ����Ӱ�����й�˾Ʒ���ڹ����е������ȡ����й�˾һ�����У���Ƶ���س������Ʊػ�����ɼ۲������Ҳ�����

�������Կ����������й�˾ı������ʱ������Ϣ��¶��Ҫ�������ƣ����й�˾��ǰ��Ϊ�����֪��δ�����ϰ�Ҳ��֮��¶��

�����뽭���������ƵĻ��к������к�������У���ֱ���6��Ԫ��70��Ԫδ�����ϱ����ɣ������Ѷ��������ӡ�����������ҵ��˵����Ҫ˳�����в������¡�

������ʵ�ϣ��������кͽ���˴���Ĺ�ϵ�����Ѿá�����2007�꣬�г�������Ϣ��������˴���뽭�����д������Э�飬����ʡ����Ͷ�ʹ�˾��ȫ�ʿعɽ���˴������ɽ�����ˡ�

����ͬ�꣬�������й�������ST���������鷽��������ʱ��������δ���뽭�������ɶ�������һ�µ������������������������˸�dz��

����2008��ף����������������������α�֤���ϱ���Ժ�����Ҫ�����˺ţ���ƱҲ��ST�����ǽ��������ٴ�ͼı���ST��������һ�Σ���Ȼ�õ������������ģ�������������Ȼ�����ա�

����������ˣ��ڹ�˾�����߹ܲ��棬�������к�˴��Ҳ�ܲ��ɷ֡�2015��12�£�������ԭ˴�촬�����³���������ְ�������ж��¡����³����ʸ�

����������2014��8�±�ί��˴�촬�����³�һְ����2015��7�´�ְ����������첿���м�ί������ʡͶ�ʹ�˾������ʡ��������Ͷ�ʹ�˾������ʡ�����ʲ��������ŵȵ�λ��

�����������кͽ���˴��ͬΪ���չ��ż��ŵĿع��ӹ�˾�����ż������ǽ���ʡ���Ĺ���ӵ��ȫ�ʡ��ع���ҵ200��ң��漰��Դ�����ڡ���������ó�ס������ҵ����ҵ�����У�ó��ҵ����Ҫ�����ڽ���˴����ʼ��ţ�������ҵ���ڽ������кͻ�̩֤ȯ��

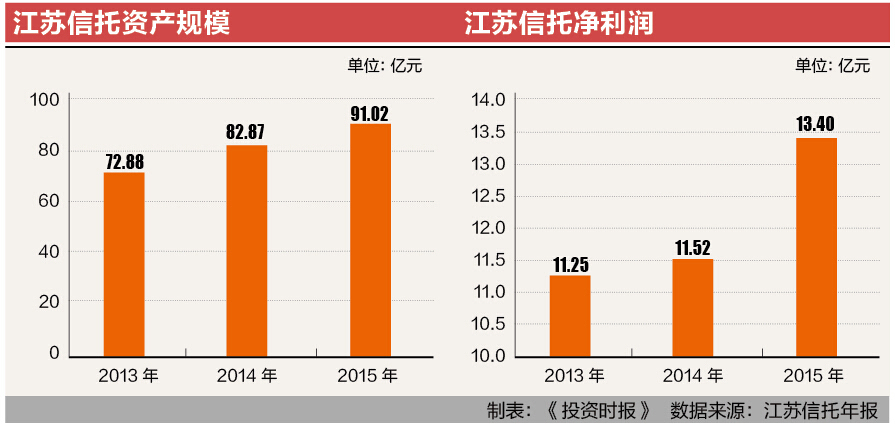

����2015���걨��ʾ�� �������о�����13.4��Ԫ����68�����й�˾��������13λ���˾�����ߴ�1685.56��Ԫ��������������һ���������С�

������Ҫָ�����ǣ��������е������У��ֲ�����������������ҵ��2015��������ʾ���ù�˾��������Ϊ5.46��Ԫ��Ͷ��������Ϊ10.96��Ԫ��һֱ����������������عɽ������У��������ò��Ʒֺ죬����Ͷ�������У�����8.32��Ԫ����Ͷ�ι���ҵ���ס�

�������й�˾���е�ȷ��Թ�˾��չ�����ܶ�ô���Ȼ�������й�˾���ʱ�֮·�������ߡ�

������ҵ����ʿ�ԡ�Ͷ��ʱ�������߽��ͳƣ����й�˾����һ������������ܲ���ʱ����Լ��������ʱ���Ҫ����ҵ����������ҵ���ϻ������ȡʹ�����й�˾������������ü�ޣ���ͨ���������������ڱ��С���һ���棬���к����й�˾��Ʒ��֪���ȵõ������������������Ϊ��ҵ�ڵı����ҵ��

����������Ϊ�������A�ɣ�H�ɺͽ������ȷʵҪ����һЩ��H��ʵ�б����ƣ�����������Կ��ɣ�������������ڱȽϿ죬���ҿ��Թ��IPO���еIJ������ơ���Ŀǰ��ܲ�����й�˾�������Ҫ��Ƚ��ϸ�ͨ������������в���˳����

�������ڴ�ǰ�Ѿ����е��������й�˾������ҵ����ʿ���ߡ�Ͷ��ʱ�������ߣ��¹�Ͷ�Ͱ������о���1994�����У�����Ѿ�22���ˣ��ڼ�������ҵ��ҵ����̬����ܻ������������ʵı仯����ˣ�Ŀǰ���й�˾�����Ѳ�̫���ܸ��ư������к��¹�Ͷ��ģʽ��

����2007�꣬����������ͼ��ǰ����������У���������Ŭ���Ծ�δ����Ը�Գ���2012�꣬�к����������ST����������δ�ɹ���ͬ�꣬�к����еݽ��й���Ԥ��¶�壬���Ҳ�����й�����ֹ�����мƻ���2016��ɽ�����и������л���������H�ɹ�Ʊ�������ļ��ܿ������������ʧ��ͬ�꣬�������С������������Ѱ���������С�

���������ԣ���������ѳ�Ϊ���й�˾��ϣ�������ݡ����������С��������С��������о������Դ˷�ʽ���У���22����δ���д����ߡ�

�������ϱ�ʾ��������ҵ�Ե�������չ���ڼ侭����������٣�ҵ����̬��ҵ����ҵ�����߶�һֱ�ڷ����仯��2007���Ժ����š�һ�����桱����ȷ��������ҵ��չ�����ȶ��Σ�Ȼ����������ٴ�ͳҵ����������ҵ����δ���͵�ѹ�����Ӽ�ܲ�Ƕ�����������ҵ��Ӫҵ���ȶ���ӯ���ɳ����Բ�ǿ���ټ�������ҵƵ���س��ķ�����Ŀ�����⣬ʹ���������и������ѡ�

����˵�������а�