)

)����һ����ծ�ڻ����ڱ�ֵ����

������ծ�ڻ����ڱ�ֵ�ǹ�ծ�ڻ�ʵ���о���Ӧ�õIJ��ԡ�

����Ȼ����ծ�ڻ����ױ����۽�����������֮�ϣ���Щ������ʵ������������������ˣ���ƪ���潫������ڱ�ֵ�ľ��尸�������龭�����۵�ʵ��Ӧ��Ч�����ܽ��ױ������еĿ������������⣬Ȼ�������Щ������ͼ������ܵĸĽ�����

����1.1 ��ծ�ڻ��ױ���ԭ��

������ծ�ڻ����ڱ�ֵ��ָͶ���߸����ֻ�ͷ�練�����ڻ�ͷ�磬����ʹ��Ͷ����ϳ������ʷ������ԡ������ڻ�Ϊ�ֻ������ױ�����Ϊ�ڻ��ͱ���ֻ��۸�֮����ڽ�ǿ������ԣ����������ڻ���Լ�����յ��ٽ����ֻ����ڻ��ļ۸�����һ�¡�

�����ڻ��۸����ֻ��۸�֮�����������ɹ�ծ�ڻ��Ķ���ԭ�������ġ������ֻ����ж���ģ�ͣ���ծ�ڻ������ۼ۸����CTDȯ���ۼ�ȥCTDȯ�ij����ھ������ٳ���ת�����ӣ���˹�ծ�ڻ��۸�ı仯��Ҫ����CTDȯ�ļ۸�仯����ġ�

����

����1.2 ���ڱ�ֵ�ķ��������ױ��������ױ�

���������ױ�����IJ�ͬ����ծ�ڻ��ױ����Է�Ϊ�������ڱ�ֵ���������ڱ�ֵ�������ױ�����ͷ�ױ�����ָͶ����Ԥ�����ʽ�Ҫ���У�����ծȯ�۸��µ����������ڻ��г��Ͻ�����ͷͷ�磬�Գ����ծȯ��ϼ۸��µ����µ���ֵ��ʧ�� �����ױ�����ͷ�ױ�����ָͶ����Ԥ�����ʽ�Ҫ���У�ծȯ�۸����ǣ��������ڻ��г��Ͻ�����ͷͷ�磬������δ�������ֻ��Ľ��ֳɱ���

����

����һ����˵����Ͷ����Ԥ���ֻ��۸��µ�ʱ�������Թ�ծ�ڻ������ױ��Գ����ʷ��գ�������ֱ��������ȯ���⾻�۲�����������ʧ��Ͷ�����Թ�ծ�ڻ������ױ�����������ȯ��Ҫ��������ԭ��

����1��������ȯҪ����ȯ���нϺõ������ԣ�ijЩ������Ƿ�ѵ���ȯ����ͨ����ծ�ڻ��Գ����ʷ��գ�

����2����ȯ�ij����˿�����ΪijЩ����ԭ�������������ߵ�����������������أ�

����3�����ù�ծ�ڻ������ױ�ֻ�ǶԳ�������ʲ��������ľ��۱䶯����ȯ��ƱϢ������Ȼ���Ի�á�

����1.3 �����ڱ�ֵ���ʵļ���

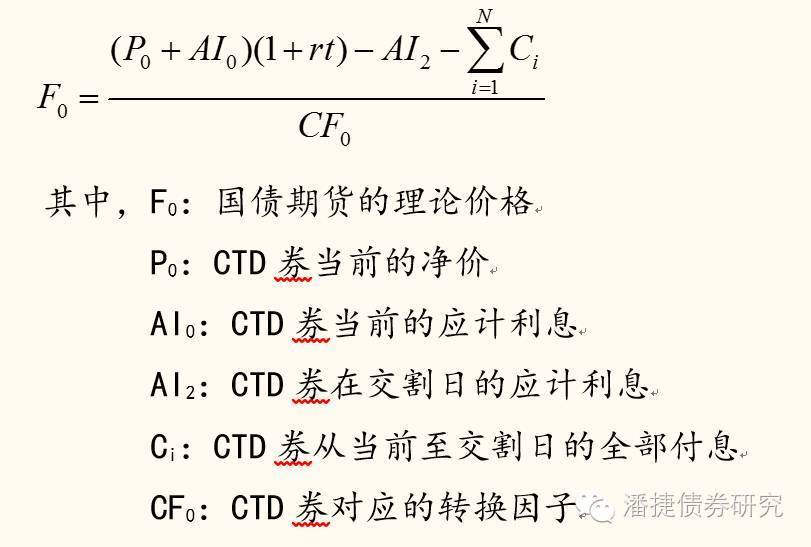

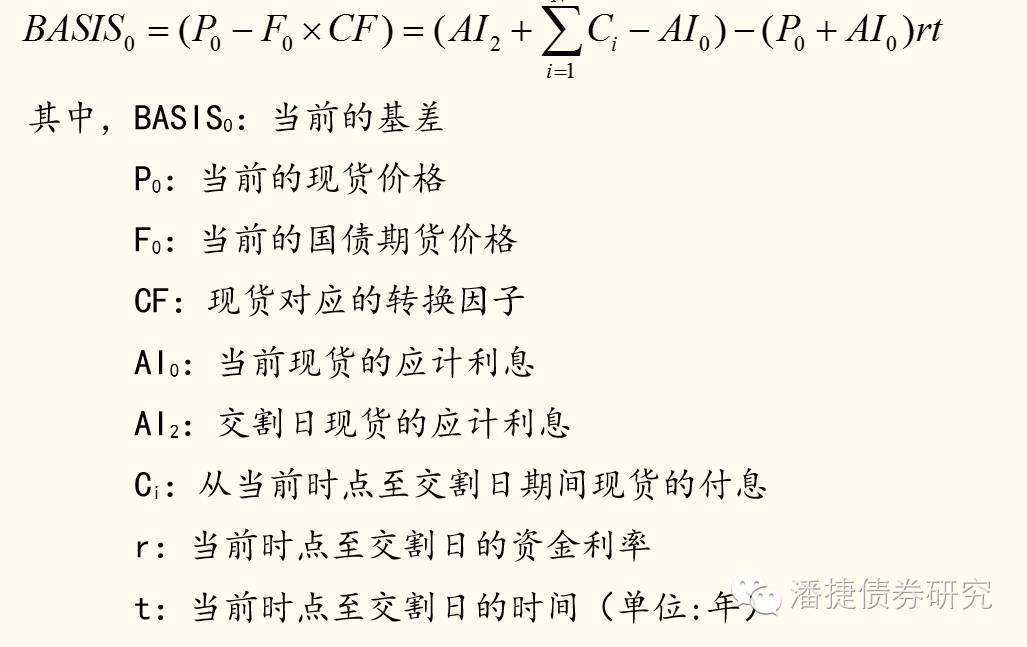

�������ڱ�ֵ������ָ�����ծ�ڻ���Լ�������ױ���ծȯ����֮�ȣ����õļ��㷽���л����ֵ�����������Է������л����ֵ����ȯ�����ʱ䶯һ�����㣨BP��ʱ��Ӧ�ļ۸�䶯��������������ȯ�����ʱ䶯һ���ٷֵ��Ӧ�۸�䶯�İٷֵ��������ַ�����ԭ������ʹ�ֻ����ڻ�ͷ��ļ�ֵ�䶯���������ʹ���ױ���ϵĻ����ֵ����������Ϊ0��

�������ݹ�ծ�ڻ������ۼ۸�ʽ��������Թ�ծ�����ʵı䶯���ʽ�ɱ���Ӱ�죬���ǿ��Եõ���������������������ծ�ڻ��������ڵĽ��ۻ�������ʽ�ɱ��ͳ�������Ϣ����

������ծ�ڻ������ֵ�֣�CTDȯ�Ļ����ֵ/CTDȯ��ת�����ӣ�

������ծ�ڻ����������ڡ�CTDȯ����������

�����ɴˣ����ǿ��Եõ���ծ�ڻ��ļ����ڱ�ֵ���ʵļ��㹫ʽ��

���������ڱ�ֵ����=��ծȯ��ϵĻ����ֵ/CTDȯ�Ļ����ֵ��×CTDȯ��ת������

���������ڱ�ֵ����=��ծȯ��ϵ���������×ծȯ��ϼ�ֵ��/(CTDȯ����������×�ڻ���Լ��ֵ)

���������ֵ���;��ڷ���������ڱ�ֵ���ʵ�Ч�������

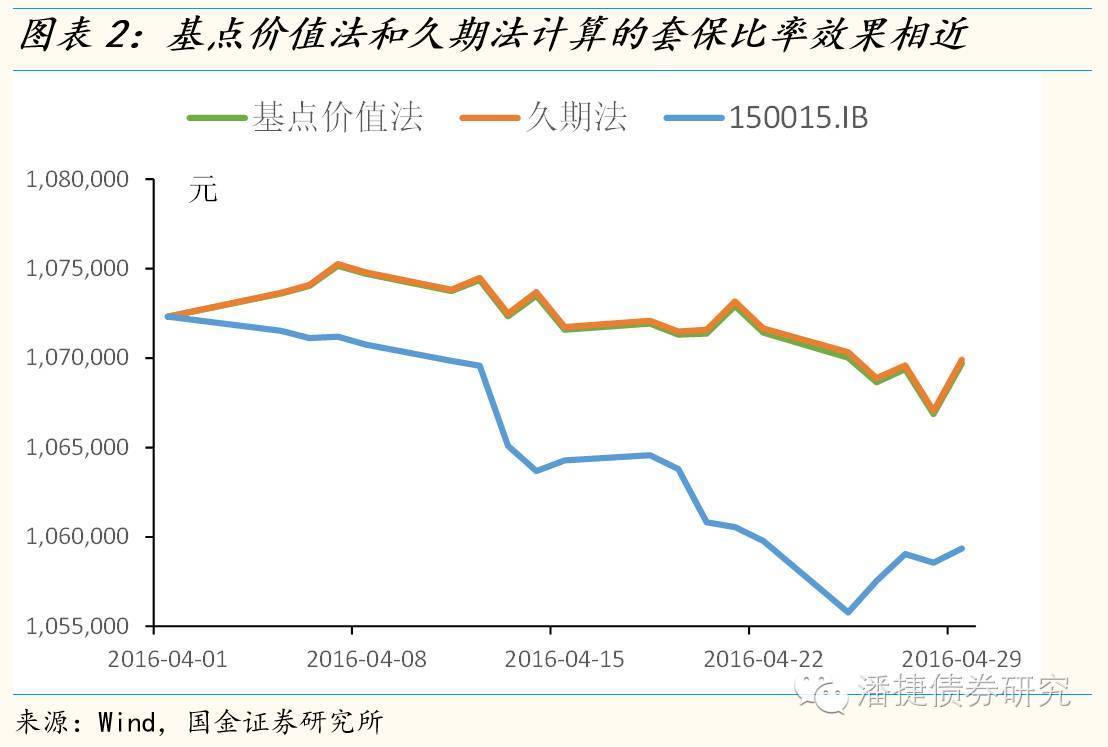

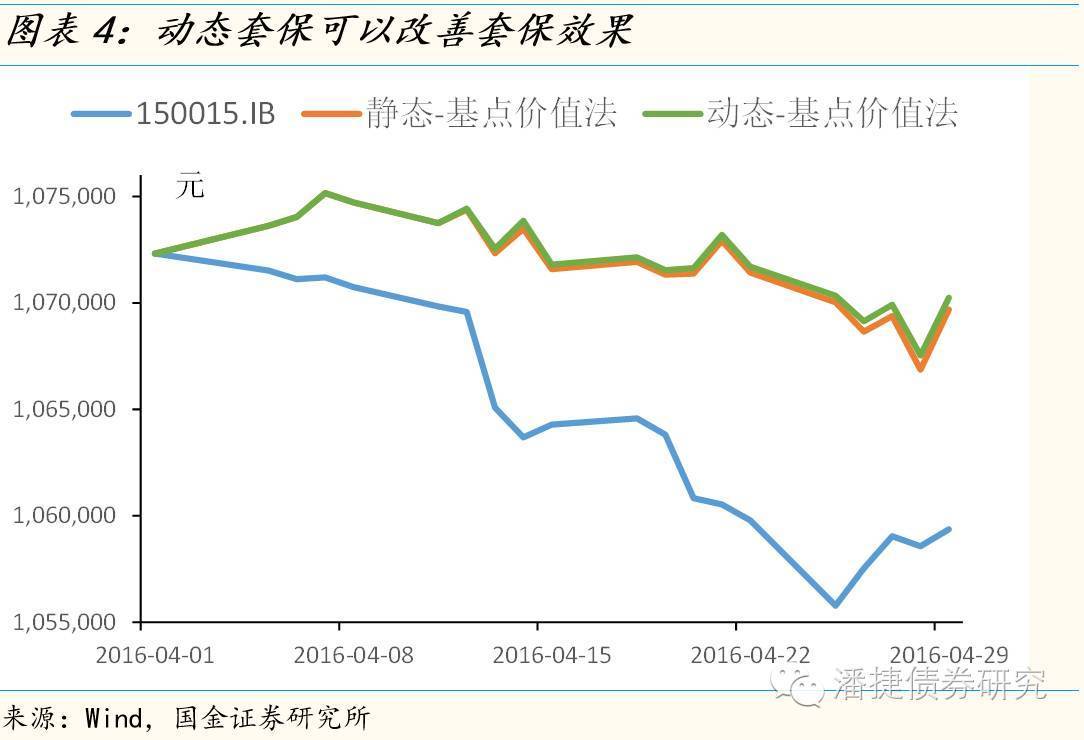

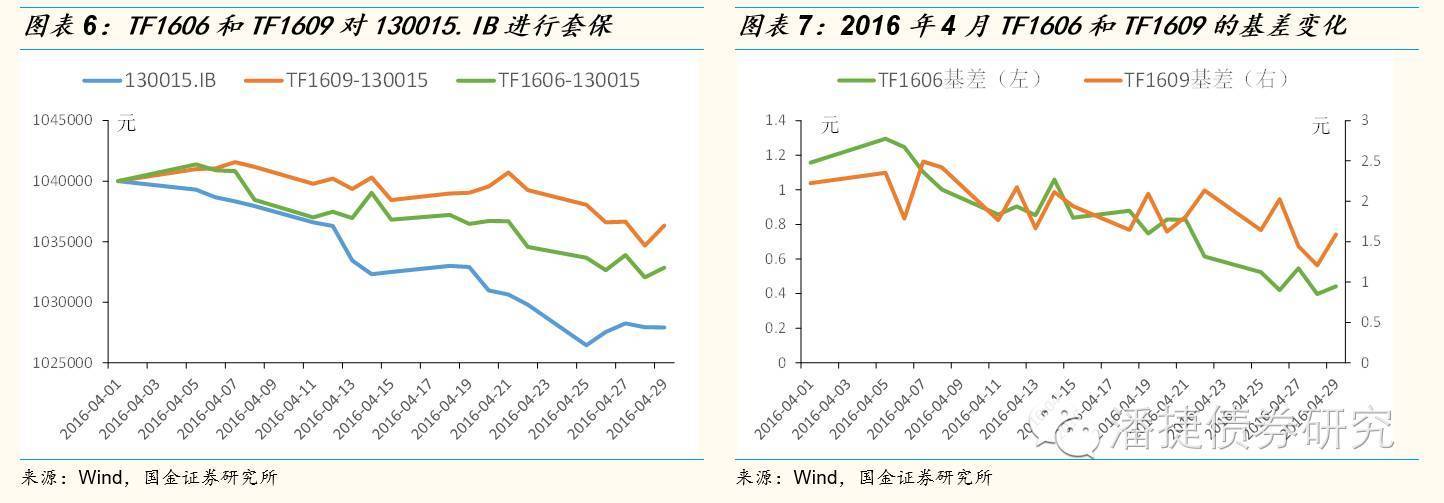

����2016��4�£�Ͷ����A��5���ڹ�ծ�ڻ���ԼTF1609Ϊ�����е�100����ֵ��110015.IB���ױ���2016��4��1�գ�T1609��Լ�Ľ����Ϊ100.63����Ӧ��CTDȯΪ110015.IB����������Ϊ4.664���������ֵ������ļ��ױ�����Ϊ1.0435�����ڷ�����ļ��ױ�����Ϊ1.0656�����߶�Ӧ���ױ���ϼ�ֵ����ͼ��ʾ�����Կ������ַ������ױ�Ч�������

����

����1.4 ��ϵ�����������ڱ�ֵ���ʣ��Բ�ͬ���Ĺ�ծ������ծ�ױ�

���������ڱ�ֵ���ʵļ����������ֻ������ʱ䶯���ڻ������ʱ䶯��ȵļ��裬���ʺ϶���ͬ�����ֻ������ױ����������������߳�ƽ�б䶯�������Ȼ����ʵ�ʵ��ױ������У�Ͷ�������ױ����ֻ��ܿ������ծ�ڻ���������ȫƥ�䣬��������������Ҳ����������ƽ�б䶯��б�ʺ��Ա仯����ʹ�ü����ڱ�ֵ���ʵ�Ч������ۿۡ�

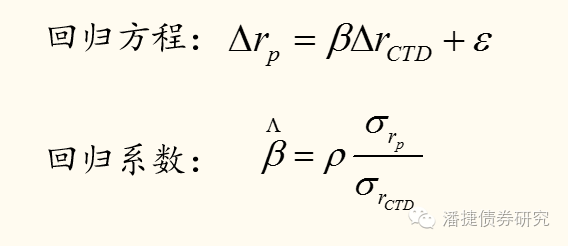

����������������߷�ƽ�б䶯������������ĸĽ�����Ϊ��ϵ��������������Ҫ˼·���æ�ϵ������CTDȯ���ʱ䶯1BPʱ���ױ���ȯ�����ʱ䶯�����������Խ����ͬ�����µ������ʱ䶯����ȵ����⣬��������չ���Թ���ծ������ծ���ױ���

������ϵ��һ����ʹ�ý��ڵ������ʱ䶯�����ݣ�����ծ��ȯ�������ʱ䶯��CTDȯ�������ʱ䶯���ݽ������Իع�õ�����������ױ����ʵ��ڼ����ڱ�ֵ���ʳ��Ԧ�ϵ����

����

�������⣬��ϵ����������ױ�����Ҳ��������������ʹ���ױ���ϵķ�����С���ױ�������������֤���̿ɲμ����ǵı��桶̽�����ڵ����ʷ��չ������ߡ����̶������о�ר�⡷��

����������һ���Բ�ͬ���Ĺ�ծ�����ױ��ľ��尸����

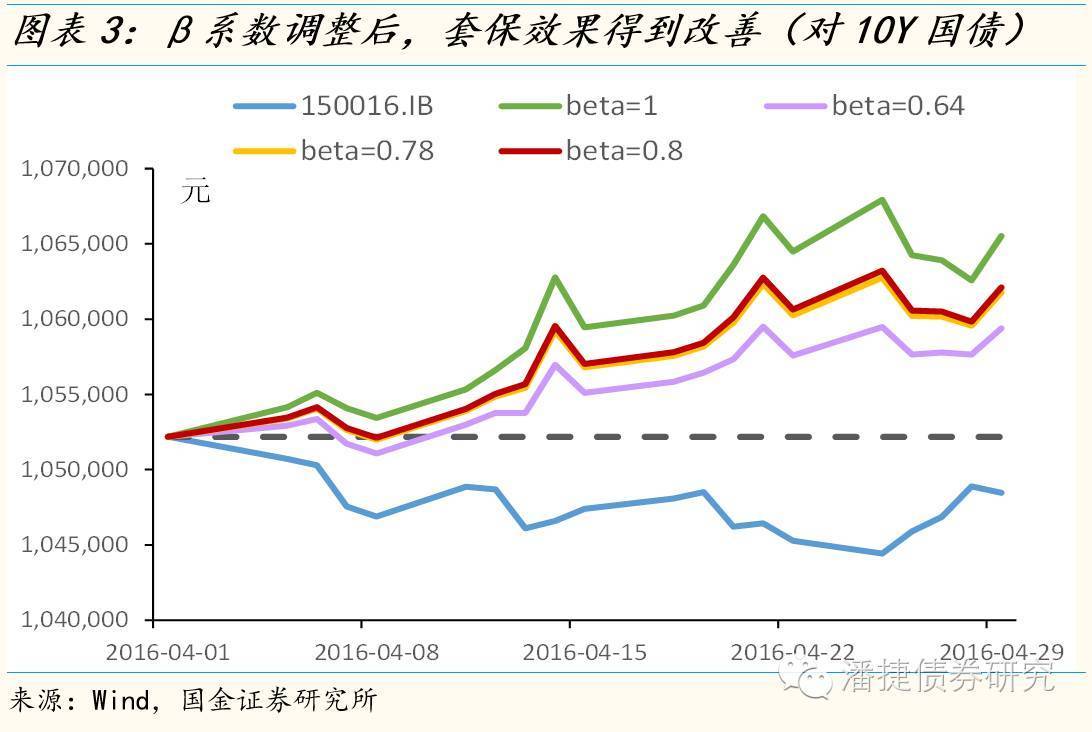

����2016��4�£�Ͷ����A��5���ڹ�ծ�ڻ���ԼTF1609Ϊ�����е�100����ֵ��10���ڹ�ծ150016.IB���ױ��������ǶԲ�ͬ���Ĺ�ծ�����ױ���Ͷ����A����ϵ���������Լ����ڱ�ֵ���ʽ��е�����

����2016��4��1�գ�T1609��Լ�Ľ����Ϊ100.63����Ӧ��CTDȯΪ110015.IB��CTDȯ����������Ϊ4.664�����ױ���ծ�ֻ�150016.IB�ľ���Ϊ105.2181����������Ϊ7.8801�������ڷ�����õ������ڱ�ֵ����Ϊ1.7666������Ҫ��1.7666��T1609��Լ���ڴ��Ȳ����Ǻ�Լ������ЧӦ����

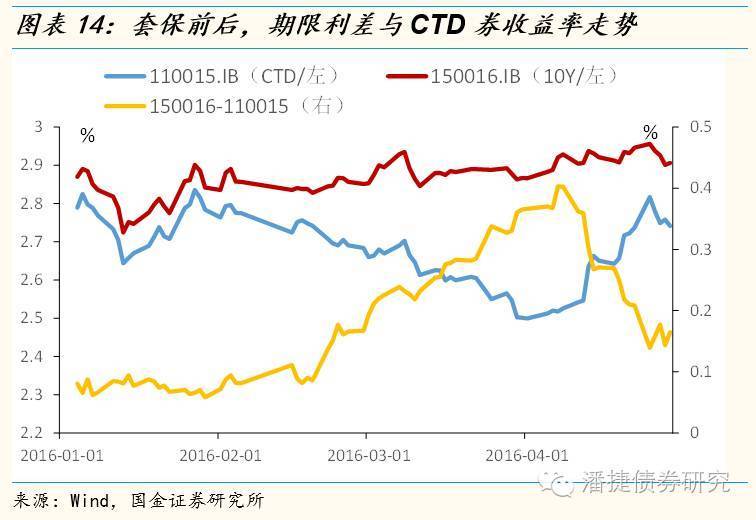

����Ͷ����A��2016��1����3�¡�2016��2����3�¡�2016��3���ڼ�110015.IB��150016.IB��ÿ�������ʱ䶯����Ϊ�������лع飬�õ��Ħµ���ϵ���ֱ�Ϊ0.8��0.64��0.78��

����������ʷ��ϵ�����е���������ڱ�ֵЧ������ͼ���µ���1���������ڱ�ֵ�����µ��ױ���ϼ�ֵ��

�������Կ�������ϵ������������ڱ�ֵЧ���õ�����(��ϼ����ڱ�ֵ����)������������ױ�����ծ�ֻ��������4�µ��ۼƼ�ֵ�䶯Ϊ-3712�����ۼ��㣩�����ռ��ױ����ʽ����ױ�����ϵ������1�����ױ������4�µ��ۼƼ�ֵ�䶯Ϊ13336Ԫ�������С����Ϊ-554%�������Ӵ�����Ϸ������ϵ��ȡ0.64���ױ������4�µ��ۼƼ�ֵ�䶯Ϊ7198Ԫ�������С����Ϊ-101%������ϵ��ȡ0.8���ױ������4�µ��ۼƼ�ֵ�䶯Ϊ9926Ԫ�������С����Ϊ-267%��

����

����1.5 �ױ����ʵĶ�̬����

�������ױ����ʽ��ж�̬�������Ը������ڱ�ֵ��Ч��������ʱ������ƣ���ȯ��ծ���������ڡ������ֵ�ᷢ����̬�仯�����CTDȯ���л�����ծ�ڻ�������Լ���л��Ȼ�Ӱ��CTDȯ���������ں�ת�����ӣ��Ӷ�Ӱ���������ڱ�ֵ���ʡ���ˣ����ڱ�ֵ������Ҫ���ڽ���һ���ĵ����������ǵ�CTDȯ�л�����ծ�ڻ�������Լ�л�ʱ��Ͷ���߸�Ӧ�ü�ʱ�Ķ����ڱ�ֵ���ʽ��е�����

����2016��4�£�Ͷ����A��TF1609��ԼΪ110015.IB�����ױ�����̬��ָ����������ױ����ʲ��䣬��̬��ָÿ��һ�ܶ��ױ����ʽ���һ�ε����� ���Կ�������̬�����ױ���ϼ�ֵ�ı仯��С�ھ�̬���µ��ױ���ϼ�ֵ��˵����̬�����Ը����ױ�Ч����

����

����1.6 ����������ڱ�ֵ��Ч��

�����ڼ������ڱ�ֵЧ��֮ǰ������������Ҫ��ȷ��ζԲ�ͬ�����ڱ�ֵ�����������ۡ�

������Ϊ��������ڱ�ֵӦ��ʹ��Ͼ��۵�ÿ�ձ䶯Ϊ0�����������ڻ���ʵ�ʼ۸������ۼ۸�֮�侭�����ڲ��죬�ױ������ʼ�մ��ڵġ���Ϊ�ױ��ߣ����Dz���ϣ���ױ��ڼ���ϼ�ֵ�䶯���ۼ�ֵ����С����ϣ���ױ��ڼ���ϼ�ֵ�IJ���Ҳ����С��

�������ڲ�ͬ������ָ�꣬Ͷ���߿��Խ���������ױ��ص㣨�����ױ����ޡ��Իس��ij����������Ƿ���Ե��ڽ���ȣ���һ��������ȷ�Ͳ��ء� ���������ǽ�ͨ�������С��������ϼ�ֵ�ۼƱ䶯����ָ��������ͬ�����µ����ڱ�ֵЧ����

���������С����=1-�ױ���ϵķ���/�ױ���ȯ�ķ���

������ϼ�ֵ�ۼƱ䶯=�ױ���ĩ�ױ���ϵļ�ֵ-�ױ�ǰծȯ��ϵļ�ֵ

������.Ӱ���ױ�Ч����������������

����2.1 �ױ�Ч����������֮һ�����������

�����ع˹�ծ�ڻ����ױ����ۣ����Ƿ��������ǻ����ֵ�����Ǿ������Է������ǽ����������ַ���֮�ϵĦ�ϵ��������ʵ���϶����������¼�����裺

����1�������ծ�ڻ��ļ۸�������۶��۹�ʽ�������ֱ仯�dz�һ�£�

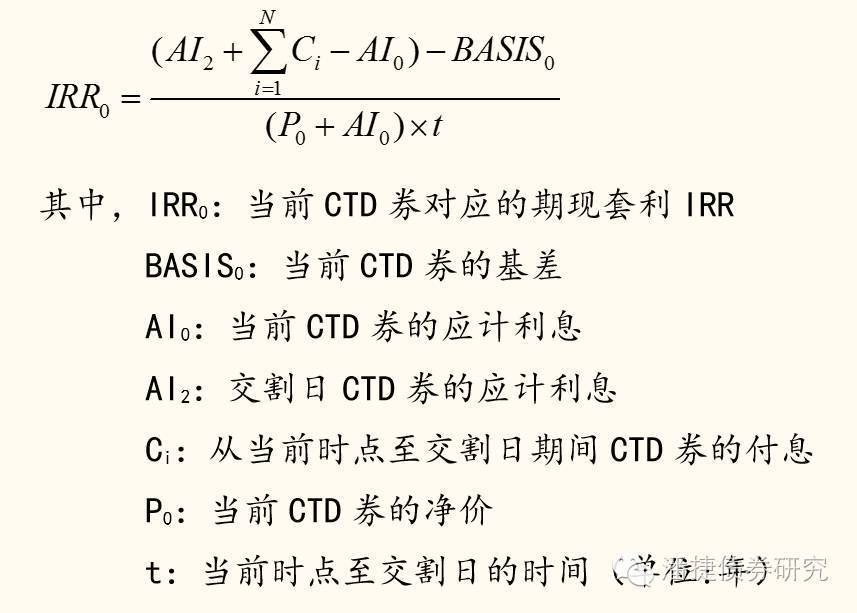

����2�������ծ�����ʱ䶯���ʽ�ɱ���Ӱ����Ժ��ԣ����ܵõ���ծ�ڻ��������������ۣ������ֵԼ����CTDȯ�Ļ����ֵ����ת�����ӣ���ծ�ڻ�����������Լ����CTDȯ���������ڣ���

�������������ʵ�����൱�ڼ����˻���䣬��ʵ���ϻ���������䶯�� �����ծ�ڻ����ױ������˽ϴ�Ļ�����ա�

�������ݹ�ծ�ڻ������ۼ۸�ʽ��CTDȯ�Ļ�����ڵ�ǰʱ������CTDȯ������������õij����ڼ���Ϣ��ȥ����CTDȯռ�õ��ʽ�ɱ������Ž����յ��ٽ��������ڼ���Ϣ���ʽ�ɱ�����С��0�����CTDȯ�Ļ���������Ž����յ��ٽ�����������0�����ԡ�

����

���������С�Կ�ͷ�ױ��߲�������������Կ�ͷ�ױ������������ڿ�ͷ�ױ��������ֻ��������ڻ�����������ʱ�ڻ�����ֻ����ָ��ã���˻����С�Կ�ͷ�ױ���������������Կ�ͷ�ױ�������

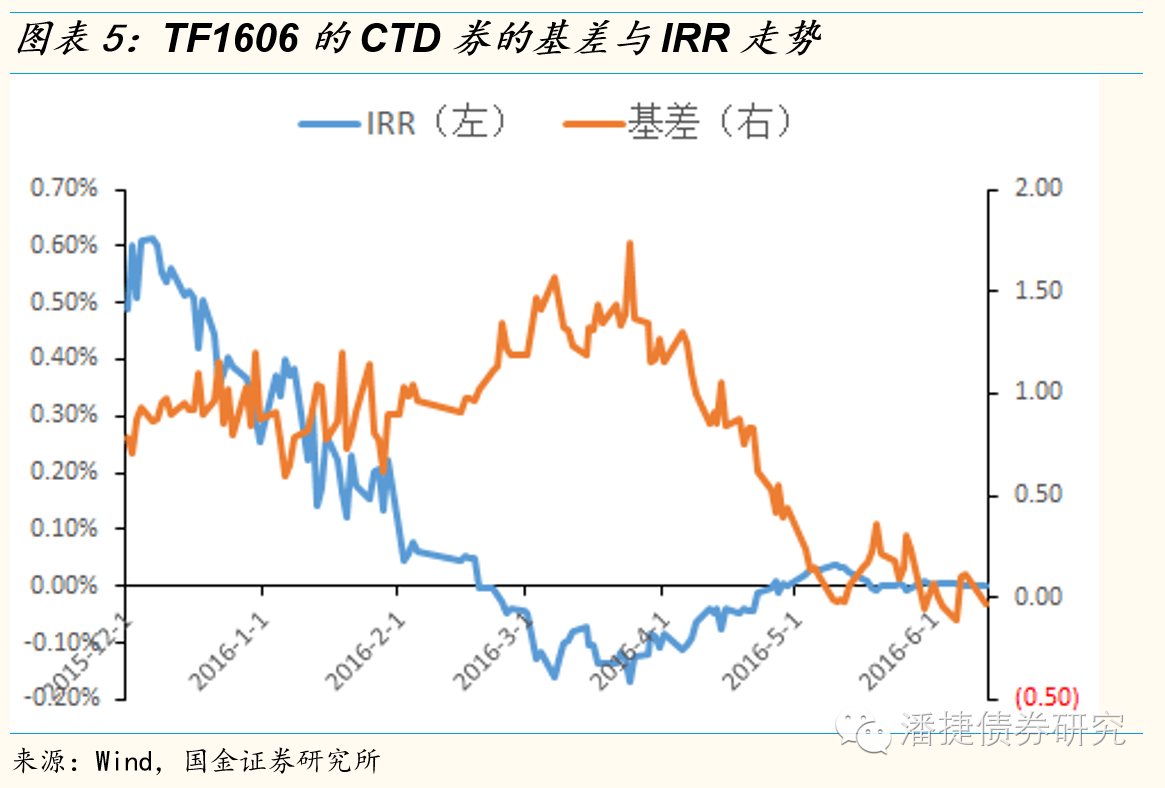

��������Լ�Ļ���ڸ�λʱ����IRR������ȸ�ֵ������ͷ�ױ������ٽϴ�Ļ��������ա�

����

���������ͷ�ױ���ѡ������ױ���Լ�����ڽ���ױ���ϵ�����͵���������������Ӧ�����档��ĿǰCTDȯ�Ļ���Ϊ����Ͷ����A�����ڻ����������е�CTD��ȯ�����ױ�������ѡ���Լ���ڽ������������ȷ���ԵĻ������棨��������CTDȯ�Ļ�������������0������һ������ʵ�ȼ���ĿǰCTDȯ��IRRΪ����Ͷ����A���������������Ի��IRR�����档

����

������ˣ���ͷ�ױ�����ѡ���ױ���Լʱ�����˿��Ǻ�Լ���������⣬����Ҫ���Ǻ�Լ�Ļ����������ա����ڹ�ģ�ʻ����ϳ������ڱ�ֵ������ʵҲ���Կ��Dz�����������Խ����Ĵ�������Լ�����ױ���

������TF1606��TF1609��ԼΪ����TF1606��2016��4�¿�ʼ��������������̣�TF1609�Ļ���Ҳ��������������Խ�С��4���ڼ䣬Ͷ����A�ֱ���TF1606��TF1609��Լ�Թ�ծ�ֻ�130015.IB���ױ������Կ���TF1606��Լ���ױ�Ч����Խϲ

����

����2.2 Ӱ���ױ�Ч���ĸ�������֮�������µ��������������ѳ���

������ϵ��������Ϊ��ͬ���ޡ���ͬƷ�ֵ�ծȯ�����ڱ�ֵ�ṩ����Ҫ�Ľ��˼·�������ڱ�ֵ���������зdz���Ҫ�����ݡ�����ϵ�������������������������ϣ�������Ч�Բ����˺ܴ��Ӱ�졣

�������ȣ���ϵ����������������ڱ�ֵ���ʵ��ڼ����ڱ�ֵ���ʳ��Ԧ�ϵ�������ױ����ʴ��ڵ������ϵ����ͬ�����ڡ����⣬��ϵ�������Ƶ������л������������������裺

����1�������ױ���ȯ�������ʱ䶯��CTDȯ�����ʱ䶯֮��������Թ�ϵ���������ϵ�������ȶ��ģ��ɴ˲��ܱ�֤��ʷ��ϵ������Ч�ԣ�

����2����ʹ���ն��������ݼ����ϵ����������������ʱ䶯��ʹ�ڶ���Ҳ��ͬ���ģ��������ʵ��նȱ䶯��ϵ�������ױ����������䶯��ϵһ�¡�

���������������ǽ���Ͼ���İ������з�����̽��ʵ���ױ������м���������ƫ�뽫���������ĺ�����Ӷ�����Ľ���˼·��

����2.2.1��ϵ�����ȶ�������ױ����

�����������Ƿֱ��о��˶Բ�ͬ���Ĺ�ծ�ױ����Թ���ծ�ױ���������ծ�ױ��İ��������Է��֦�ϵ�������ȶ�����ϵ�����ȶ���ζ��ѡ��ͬ����������Ħ�ϵ�����ױ�Ч�����ڽϴ�IJ��죬ͬʱ����ζ����ʷ��ϵ����������ӳ�ױ��ڼ�������ʱ䶯��ϵ���Ӷ������ױ���

������1����TF1609Ϊ10Y��ծ150016.IB�ױ�

�������Ǽ���������TF1609Ϊ10Y��ծ150016.IB�ױ������ӡ�

����ǰ���������ᵽ��Ͷ����A��2016��3���ڼ�������ʱ䶯����Ϊ�������лع�õ��Ħµ���ϵ��Ϊ0.78����ϵ����������ױ�Ч���ϼ��ױ����ʵõ����ƣ���һ����������������

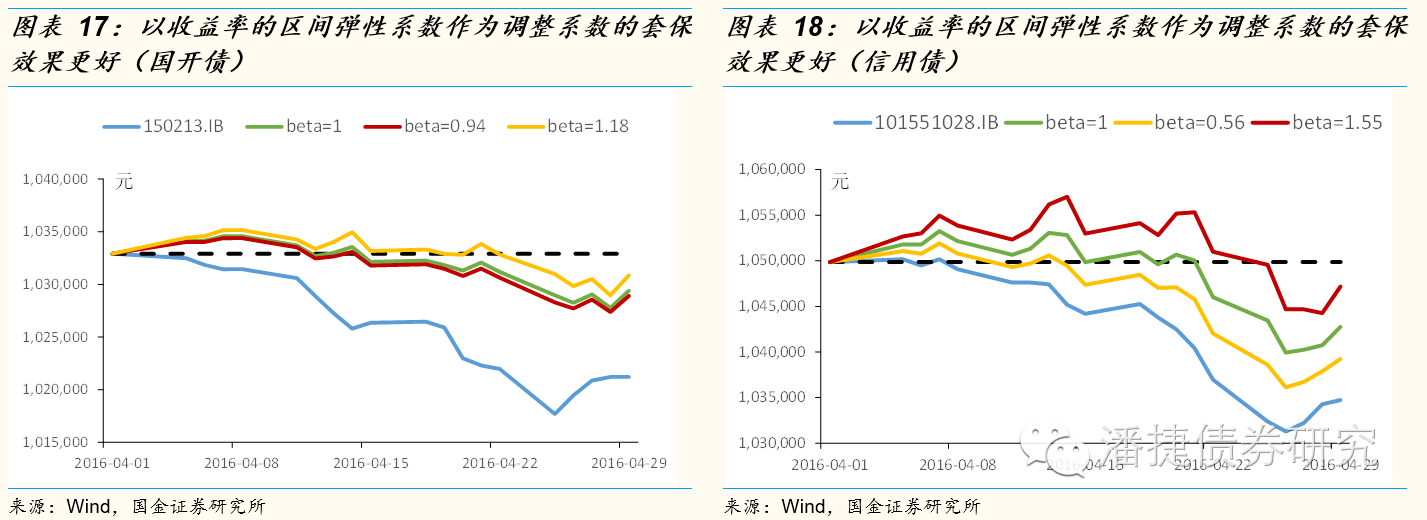

���������30�������յĹ������ݼ���CTDȯ110015.IB��150016.IB�����Իع�ϵ���£����Կ�����ϵ����3����Ѯǰ����������0.8���ң�3����Ѯ�����½���0.6���ң�����֮��ϵ�������ȶ���

�������ױ��ڼ�����ݼ���Ħ�ϵ�����ױ�Ч��������ʷ��ϵ����˵����ϵ�����ȶ�ȷʵ������ױ���������2016��4��110015.IB��150016.IB���������ձ䶯���ݽ������Իع飬�õ���ϵ��Ϊ0.28������ϵ��ȡ0.28��4���ڼ��ױ���ϵ��ۼƼ�ֵ�䶯��Ϊ1061Ԫ����Ӧ�ķ����С����Ϊ67%�����ڱ�ֵЧ������ʷ��ϵ����0.78���õ����ơ�

����

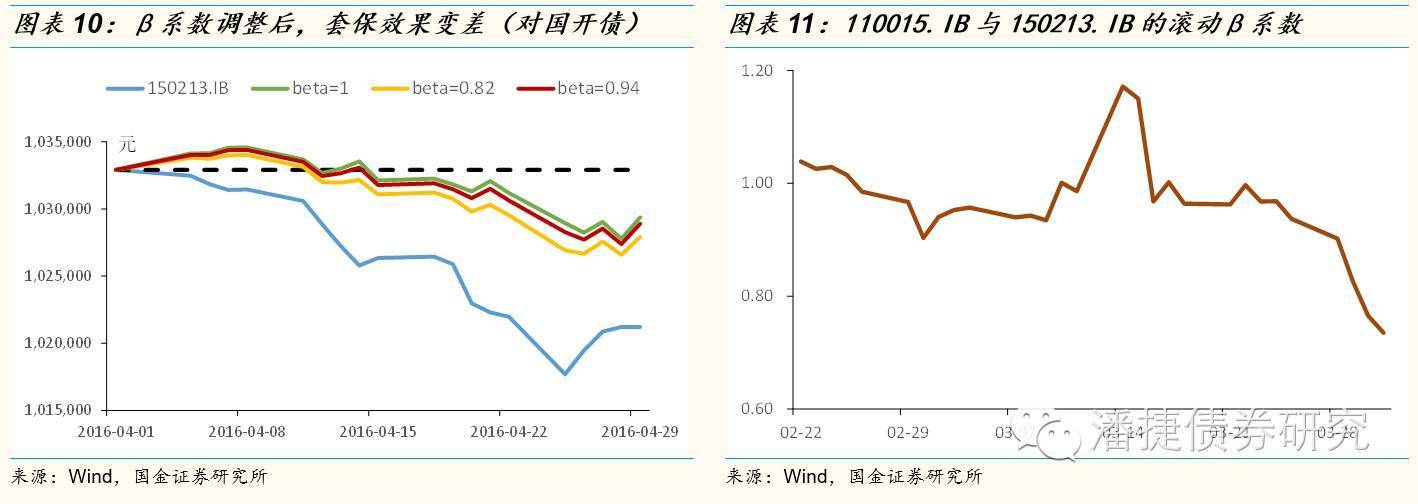

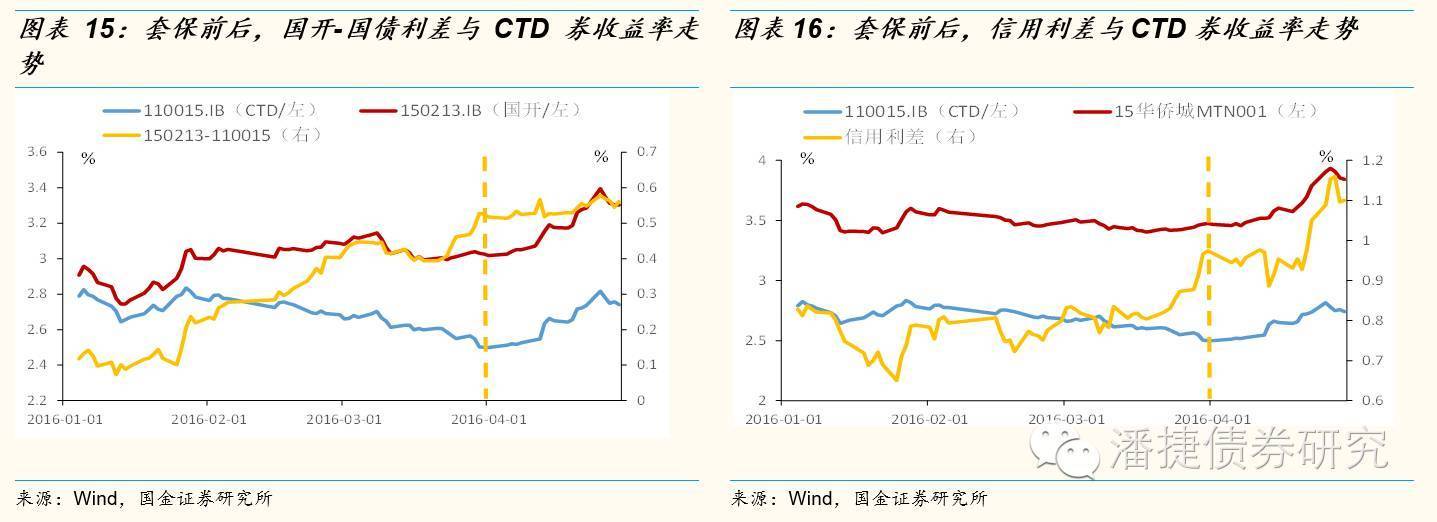

������2����TF1609Ϊ5Y����150213.IB�ױ�

����2016��4�£�Ͷ����A��5���ڹ�ծ�ڻ���ԼTF1609Ϊ�����е�100����ֵ��5���ڹ���ծ150213.IB���ױ���

����2016��4��1�գ�T1609��Լ�Ľ����Ϊ100.63����Ӧ��CTDȯΪ110015.IB��CTDȯ����������Ϊ4.664�����ױ�����ծ150213.IB�ľ���Ϊ103.2913����������Ϊ3.7682�������ڷ�����õ������ڱ�ֵ����Ϊ0.829������Ҫ��0.829��T1609��Լ���ڴ��Ȳ����Ǻ�Լ������ЧӦ����

����Ͷ����A��2016��3��110015.IB��150213.IB��ÿ�������ʱ䶯����Ϊ�������лع飬�õ�����ʷ�µ���ϵ��Ϊ0.82��

�������ȣ����Ƿ�����ʷ��ϵ����������ױ�Ч����������ϼ��ױ����ʣ�������������ױ�������ծ�ֻ���4�µ��ۼƼ�ֵ�䶯Ϊ-11689�����ۼ��㣩���Լ��ױ����ʽ����ױ�����ϵ��Ϊ1�����ױ������4�µ��ۼƼ�ֵ�䶯Ϊ-3522Ԫ�������С����Ϊ80%������ϵ��ȡ0.82���ױ������4�µ��ۼƼ�ֵ�䶯Ϊ-4992Ԫ�������С����Ϊ71.5%��

������ϵ�����ȶ��������ױ�����Ǧ�ϵ��������ʧ�ܵ�ԭ��֮һ�����ױ��ڼ�����ݼ���Ħ�ϵ�����ױ�Ч��������ʷ��ϵ������2016��4���ڼ�110015.IB��150213.IB�������ʱ䶯���ݽ��лع�Ħ�ϵ����0.94��û�����������ױ����ʽ��е������õ����ױ�Ч����������ʷ��ϵ����0.82����Ӧ���ױ�Ч����

����

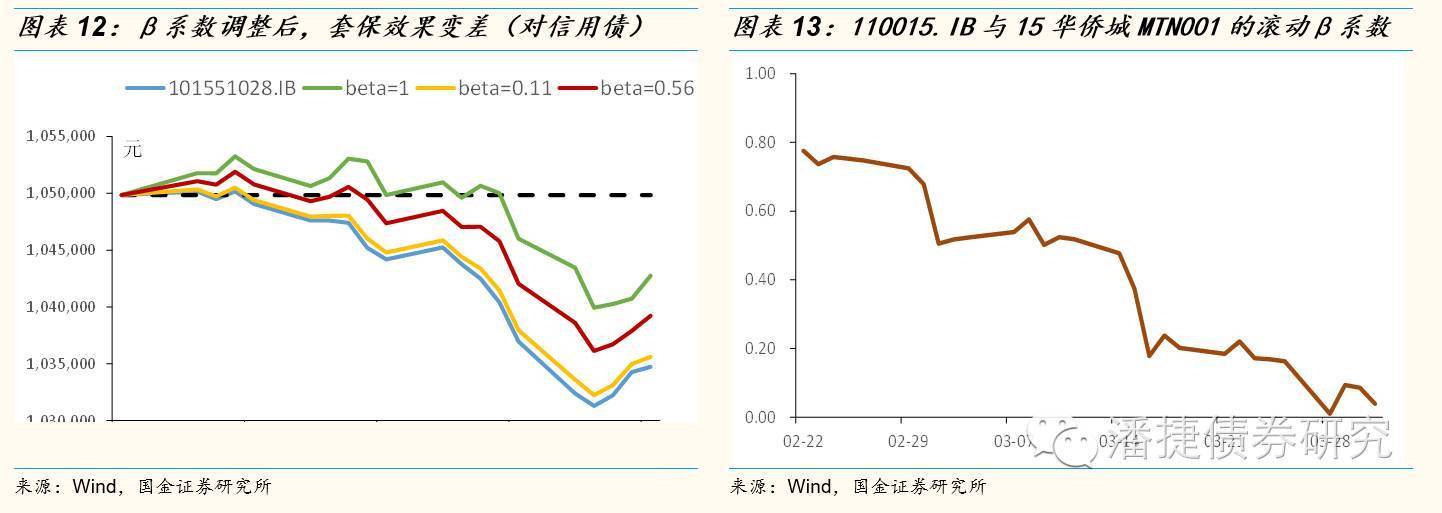

������3����TF1609ΪAAA��Ʊ15���ȳ�MTN001�ױ�

����2016��4�£�Ͷ����A��5���ڹ�ծ�ڻ���ԼTF1609Ϊ�����е�100����ֵ��AAA��Ʊ15���ȳ�MTN001��101551028.IB�����ױ���

����2016��4��1�գ�T1609��Լ�Ľ����Ϊ100.63����Ӧ��CTDȯΪ110015.IB��CTDȯ����������Ϊ4.664�����ױ���Ʊ15���ȳ�MTN001�ľ���Ϊ104.9847����������Ϊ3.6088�������ڷ�����õ������ڱ�ֵ����Ϊ0.8072������Ҫ��0.8072��T1606��Լ���ڴ��Ȳ����Ǻ�Լ������ЧӦ����

����Ͷ����A��2016��3�µ�110015.IB��15���ȳ�MTN001���������ձ䶯����Ϊ�������лع飬�õ��Ħµ���ϵ��Ϊ0.11��

�������ȣ����Ƿ�����ʷ��ϵ����������ױ�Ч����������ϼ��ױ����ʣ�������������ױ���15���ȳ�MTN001�ֻ���4�µ��ۼƼ�ֵ�䶯Ϊ-15112�����ۼ��㣩�������ռ��ױ����ʽ����ױ�����ϵ��Ϊ1�����ױ������4�µ��ۼƼ�ֵ�䶯Ϊ-7088Ԫ�������С����Ϊ54%������ϵ��ȡ0.11���ױ������4�µ��ۼƼ�ֵ�䶯Ϊ-14232Ԫ�������С������Ϊ8%��

������ϵ�����ȶ��������ױ�����Ǧ�ϵ��������ʧ�ܵ�ԭ��֮һ�����ױ��ڼ�����ݼ���Ħ�ϵ�����ױ�Ч��������ʷ��ϵ������2016��4���ڼ�110015.IB����15���ȳ�MTN001���������ձ䶯���ݻع�õ��Ħ�ϵ����Ϊ�µ���ϵ����0.56��û������������������ױ�Ч��������ʷ��ϵ����0.11����Ӧ���ױ�Ч����

����

������4����ϵ�����ȶ���ҪԴ���������Ʊ仯���ȶ�

����ʵ���ϣ����ǿ��Խ���ͬ���Ĺ�ծ���ʿ��Բ��ΪCTDȯ�������ʼ��϶��ߵ����������5Y����ծ�������ʲ��ΪCTDȯ�������ʼӹ���-��ծ�����5Y����ծ�������ʲ��ΪCTDȯ�������ʼ����������ˣ������µ�ʽ������

�������ױ���ȯ��������=��CTDȯ��������+������=��*��CTDȯ��������

�����������ϵĵ�ʽ��֪����ϵ��ʵ���������������йء��������仯������CTDȯ�����ʵı仯����һ�£���ϵ��Ӧ����1������ӦС��1������仯���CTDȯ�����ʱ仯�ĵ��Դ�С�����˦�ϵ�����1��ƫ��̶ȡ�

��������ױ�ǰ��������CTDȯ�����ʵ���ع�ϵ���ַ�ת���µ����������ή���ױ�Ч����

��������������Ȼ��TF1606��10Y��ծ��5Y����150213.IB��AAA��Ʊ15���ȳ�MTN001�ױ�Ϊ������֤�������ƶԦµ�������Ч�Ե�Ӱ�졣

������TF1609Ϊ10Y��ծ150016.IB�ױ�Ϊ����2016��1����4�£�10Y��ծ150016.IB��110015.IB������������CTDȯ110015.IB��������ʼ�ճʸ���أ��Խ�����ʷ���ݼ���õ��Ħ�ϵ����0.78�����ױ��ڼ�Ӧ�еĦ�ϵ����С��1����˦µ�������ױ�Ч���õ����ơ�

����

������TF1609Ϊ5Y����ծ150213.IB�ױ�Ϊ����2016��1����3�£�150213.IB��CTDȯ110015.IB��������110015.IB�����������Ƹ���أ��Խ�����ʷ���������ݼ���õ�����ʷ��ϵ��С��1��0.82����ʵ���ױ��ڼ䣨2016��4�£���150213.IB��CTDȯ110015.IB��������CTDȯ������������תΪ����أ���ζ���ױ��ڼ�ʵ��Ӧ�еĦ�ϵ��Ӧ����1���������ʷ��ϵ�������ڱ�ֵ���ʽ��е��������ή���ױ�Ч����

������TF1609ΪAAA��Ʊ15���ȳ�MTN001�ױ�Ϊ����2016��1����3�£�15���ȳ�MTN001��CTDȯ110015.IB������������110015.IB�����������Ƹ���أ��Խ�����ʷ���������ݼ���õ�����ʷ��ϵ��С��1��0.11����ʵ���ױ��ڼ䣨2016��4�£���15���ȳ�MTN001��CTDȯ110015.IB������������CTDȯ110015.IB������������תΪ����أ���ζ���ױ��ڼ�ʵ��Ӧ�еĦ�ϵ��Ӧ����1���������ʷ��ϵ�������ڱ�ֵ���ʽ��е��������ή���ױ�Ч����

����

����2.2.2��ȯ�����ʱ䶯����ȫͬ��Ҳ������ױ����

������ȯ�����ʱ䶯����ȫͬ����ָ��ʹ���������ױ���ȯ�������ʱ䶯��CTDȯ�����ʱ䶯֮������ȶ������Թ�ϵ�������л��ǿ��ܴ�����ǰ���ͺ�������ն����ݼ�������Իع�ϵ��������ȷ��ӳ�����ױ��ڼ���ȯ�����ʱ䶯���CTDȯ�����ʱ䶯�����䵯�ԡ�

������ʱ�������䵯��ϵ����Ϊ����ϵ��ͨ����ȡ�ø��õ��ױ�Ч����

������TF1609Ϊ5Y����ծ150213.IB�ױ�Ϊ�������º�ĽǶ�������4���ױ��ڼ��ϵ��Ӧ�ô���1�����������4�µ����������ݽ������Իع齫���ֻع�õ��Ħ�ϵ������С��1��0.94��������2016��4���ڼ����ծ�������ʱ䶯����CTDȯ110015.IB�������ʱ䶯�õ������ʵ����䵯��ϵ��Ϊ1.18������1������Ӧ���ױ�Ч�����á�

������TF1609ΪAAA��Ʊ15���ȳ�MTN001�ױ�Ϊ�������º�ĽǶ�������4���ױ��ڼ��ϵ��Ӧ�ô���1�����������4�µ����������ݽ������Իع齫���ֻع�õ��Ħ�ϵ������С��1��0.56����������2016��4���ڼ���Ʊ�������ʱ䶯����CTDȯ110015.IB�������ʱ䶯�õ������ʵ����䵯��ϵ��Ϊ1.55������1������Ӧ���ױ�Ч�����á�

����

������.�Թ�ծ�ڻ����ڱ�ֵ����ʱ��һЩ�Ľ�����

������ǰ��������ծ�ڻ��ױ��ľ������۽�����������֮�ϣ���Щ��������ʵ��δ�س�������Ҫ���������¼������棺

������1���������

���������ֵ�����������Է��Լ������������ַ���֮�ϵĦ�ϵ�������������ڻ����ļ��裬��ʵ���ϻ���������䶯���Ҵ������Ž����յ��ٽ��������������ԡ�

���������С�Կ�ͷ�ױ��߲�������˵���ծ�ڻ���Լ�Ļ���ڸ�λ��IRR������ȸ�ֵʱ����ͷ�ױ��߽����ٽϴ�Ļ�����䣩���ա�

������2����ϵ�����ȶ��������ױ����

������ϵ������������ڱ�ֵ���ʿ��ơ�����������ʵ����Ҫ����ױ���ȯ��CTDȯ��������֮������ȶ������Թ�ϵ������ױ���ȯ�����ʱ䶯��CTDȯ�����ʱ䶯֮�䲻�������Թ�ϵ���ϵ�����ȶ�����ô��ϵ�����������ܻ�����ϴ���ױ��������ή���ױ�Ч����

��������ͨ��ʵ�ʰ������֣���ϵ��ͨ�����Dz��ȶ��ģ�����ɦ�ϵ�����ȶ���ԭ����Ҫ���������Ʊ仯�IJ��ȶ������ױ�ǰ��������CTDȯ�����ʵ���ع�ϵ���ַ�תʱ��ʹ����ʷ��ϵ�����е��������ή���ױ�Ч����

������3����ȯ�����ʱ䶯����ȫͬ���������ױ����

�����ڹ������Իع��ϵ��ʱ������ͨ��ѡ�ý��ڵ��������ն����ݽ��лع飬����ȯ��������ͨ������֤ÿ�춼ͬ���仯���ܿ��ܴ�����ǰ���ͺ��ϵ��

��������ͨ��ʵ�ʰ������֣����ն����ݼ�������Իع�ϵ��������ȷ��ӳ�����ױ��ڼ���ȯ�����ʱ䶯���CTDȯ�����ʱ䶯�����䵯�ԡ������������£�������ϣ�����DZ�֤һ��ʱ���ڵ��ױ�Ч����ԽϺã������䵯��ϵ����Ϊ����ϵ��ͨ����ȡ�ø��õ��ױ�Ч����

��������������⣬����������¸Ľ����飺

������1����ͷ�ױ�����ѡ���ױ���Լʱ����Ҫ��ֿ��Ǻ�Լ�Ļ����������ա���������Լ�Ļ���ڸ�λ��IRR��ȸ�ֵ��ʱ������ѡ�������ֻ���ʹ��Զ����Լ�ױ�������е��ϴ���ױ��ɱ��������Ƕ��ڹ�ģ���е��ױ��������ϳ������ڱ�ֵ�����Կ��Dz�����������Խϲ�Ĵ�������Լ�����ױ���

������2����ϵ����������������ڱ�ֵ���ʵ�ʵ��Ӧ��Ч���ϲ�ױ�����Ҫ���ݶ��ױ��ڼ��������ƺ�CTDȯ���������Ƶ������жϣ��Ԧ�ϵ������һ���ĵ�������Ԥ���ױ��ڼ䱻�ױ���ȯ��CTDȯ������䶯������CTDȯ�������ʱ䶯������ͬ����µ���ϵ��Ӧ����1������ӦС��1�������ڦ�ϵ���ľ���ȡֵ���䣬���Բο���ʷ�����Ƶ������´��ױ���ȯ��������CTDȯ�����ʱ䶯�����䵯��ϵ����ȷ�����յĵ���ϵ����

����˵�������а�