)

)

��������1��ĩ����������ί��ʾ����йز��ſ�չ���������������ר��������������������������Ҫ��������̱�̬����ϡ������������������Σ���4��14�գ�������ǣͷ��ʮ�����ί������ݵĻ���������ר�����ι����ļ���ͨ������Ժ������ӡ����Ԥʾ��ȫ����Χ��Ϊ��һ��Ļ�������������ר������������

���������������ε�չ����һЩ����ƽ̨��ʼ��ȥ�����𡱡�ȥ��P2P�����ġ�ת�͡���ȡ����֮�����ԡ��Ƽ����ڡ�����������ҵ��Ʒ��������

����һЩƽ̨֮���ԡ�ת�͡����ⱳ��Ȼ�б�������������ѡ����ҵ������ɵ���������ʹÿ��ƽ̨�����˾�����ѹ�������ø���ƽ̨�����˲�ʹ���ۣ���ȻҲ�н����¸���˳�Ƴ������ƹ�Ʒ�ơ�̧����ֵ������Ϊ��ʵ�������ձ�������Ϊ�ӱܼ�ܡ�

���������DZ��ȣ����ǽ��ƣ�����ǹ�ܼ�ܣ����ߵ�ȷ�ڽ��ڿƼ���������һ�����ۣ�����ѡ����ԡ��Ƽ����ڡ��Ծӣ����վ�����һ�¡�����Ŀǰ�������Ƽ����ڡ�����ԭ�й����������г������Ϊ������ޱ�ҪҲ��ʵ�����塣��ָ�������Ǵ�ɲ�����Ϊ�ڷ�չ�����г���һЩ�����ȥ�������գ�Ҳ����ȥҧ�Ľ��֣��ؼ�������һ��Ҫ��������Ī���Ķ��������ʵ�������������һζ��ʱ�֡��Ϸ�ͷ��Ҫע�����������ݣ�������ı��ʡ�

�����Ƽ������ս�����

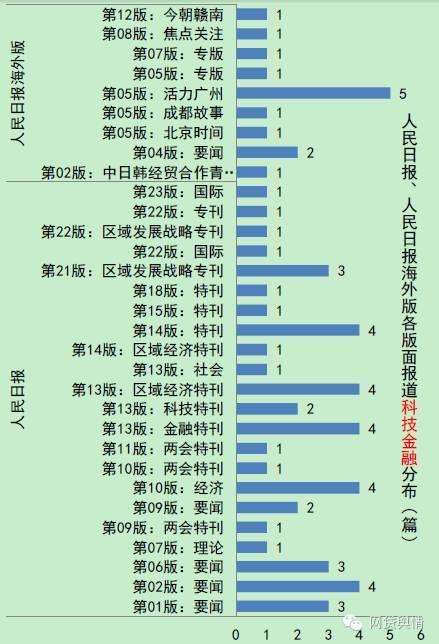

���������������йؿƼ����ڵı������������������ÿ���µ�ý�������Ϣ����ǧƪ�Σ���5�·ݣ������Ϣ��ͻ��1.5��ƪ��ֱ���ϸ��£������Ϣ�����������4���࣬�ﵽ3.1��ƪ����Ȼ���Ƽ����ڸ�����ȶ�Խ��Խ�ߣ�����ҲԽ��Խ��

����ֵ��ע����ǣ���4�·�Ϊ�磬��ر�����������ӣ��ⱳ����ƶ�������Ȼ����ҵ��ۻ���������ϵ��4��14�գ�����Ժ��֯14����ί�ٿ����ӻ��飬�����һ����Ҫ���������ȫ����Χ������Ϊ��һ��Ļ���������ר�����Ρ�

��������Ժ���ӻ��飬��Ϊ��ҵ���߷���Ҳ��Ϊ��һЩƽ̨��ת�͡��ķ���ꡣ�˺�½����ƽ̨��ʼ��ȥ�����𡱡�ȥ��P2P����֮·����Ȼ�ģ���Щƽ̨��ͼ�ÿƼ����ڳ�Ϊ�����ġ�����ɡ������ˣ��Ƽ�����˳�����µı����ھ۹���£���Ϊ�½�������ġ������ǡ���

����

��������ý����뱨��

�����Ƽ������ǡ�Fintech����finance+technology����д������ֱ�룬�������Թ��⣬���ڿƼ���ƫ���ڿƼ��������������ڸ������ָһ����ҵģʽ����Щ���ڿƼ���ҵ��Ϊ�������ڿƼ�����Ҫ�������������������������������¼������з��տ��ƺ�ƽ̨������

�������ǻ��ڻ��������¼����Ľ��ڿƼ���Ҳ��Ϊ����ý�屨����ע���ص㡣���У����뼶ý�塶�����ձ��������ӽ�����������һ������Žϸߵı����ܶȡ�����ý���ܼƿ�������71ƪ��ֵ��ע����ǣ����С������ձ���ͷ����ر�������3ƪ�����ӡ���������������3��������š�

����������ý�屨��������������ͳ���н������ڿƼ�ת�ͣ��Լ��������·�չץ��Ϊ�Ƕȣ���д�ı����Ӷࡣ

����1�������ձ�

����

����

����2������

����

�����Ƽ����ڸ��������

�����Ƽ������ս����У�Ȼ�������Լ�ܲ㣬�Լ���ͳ��������Դ˷������棬����������Ҫ�ع�ҵ���ʣ������Ϊ�ڶ��������������ڡ���

������ǰ����������˾��˾����������ȷָ����Ҫ���廥�������ں�Fintech�Ľ��ޣ�FintechҪ����ƻ����������ܴ��½���ҵ���������������ԣ���ҵ��ģʽ�������д�ʽ��ܡ�

�����������ʲ����η����ٽ��ձ�ʾ��������Ϣ�н����һ��Ҫ���ս������ʺ�ͨ�������м�ܣ����ܽ����С�P2P���ڳ��ȣ�ֻҪ������ữ���ʽ�鼯����һ��Ҫ�����ա�

����ԭ�й����������г������Ϊ���ڻ��������ڵij��ֺͳɳ������У�����һЩ���ۺ�����Ҳ���������Ա���ģ����Dz������ȥ���˴��£��谭�˽�����

���������ʾ������ֵ�ù�ע���ǣ����������һЩ�����ʱ���ƺ���Ȼ��û����ȫ�ĵ�����˼�뷽���ϵ�Ƭ���Ժ;��Ի����������Fintech�����⡣���������ڵ��ᷨ��Fintech�Ľз�������ʲô��ϵ����������Ҳ���ǻ��������ڵ�����������ܵ���һ���̶ȵ�������Ӱ�죬����һЩ�˾Ͳ�Լ��ͬ��ʼ�á����ڿƼ��������桰���������ڡ��ˣ�ϣ���ܹ�ͨ������˵���ĸı���ʵ����ԭ��������и

���������Ϊ����ޱ�ҪҲ��ʵ�����塣��ʵ�����������ڡ�����������ҹ��Ѿ���Ϊ��֪����һ���̶�������ͨ�������ص㣬���Ҷ��������ں�����Ҳ������Ȩ���Ĺ淶��˵�����йز��ŵ��ļ�����ȷ��������������ָ��ͳ���ڻ����뻥������ҵ������������������Ϣͨ�ż���ʵ���ʽ���֧ͨ����Ͷ�ʺ���Ϣ�н��������ͽ���ҵ��ģʽ������

�������ָ�������Ǵ�ɲ�����Ϊ�ڷ�չ�����г���һЩ�����ȥ�������գ�Ҳ����ȥҧ�Ľ��ֵ�����ʲô���������ڵ�����ǽ��ڣ�Fintech������ǿƼ��ȵȣ��ؼ�������һ��Ҫ��������Ī���Ķ��������ʵ�������������һζ��ʱ�֡��Ϸ�ͷ��Ҫע�����������ݣ�������ı��ʡ�

���������۽�ʲô���ƣ�ֻҪ�Ǵ��½���ҵ��Ҫ�����еĽ��ڴ�ҵ����죬��Ҫ���ܱ�Ҫ�Ľ��ڼ�ܡ�������������ʸ����϶�Ȧ�ӣ��Dz������ܽᾭ���ѵ��Ҳ�����ڿ��ƺͼ��ٷ�չ�����е��Դ��ɱ��������˵��

��������������������ܣ���ͨ������ϯ����ѧ����ƽ��Ϊ�����ڻ������ܰ������Ƽ�ܣ���Ϊ�仯̫���ˣ�һ��Ҫ���ս���ҵ��ķ������������м�ܡ�

����˵�������а�