)

)

���������һ�����ʯ��˾����ʯ����Ȼ����Ӳ��Ӳ���ؼ���������ڱ�ֵ���ڹɶ������ѹ���£�����ʯ��Ϊ�λ��ܼ������ͷ����Ӧʹ���̳����ŵͼ۵ij����

������֮ǰ�ͼ�һ·ͻ��50��Ԫ/Ͱ�Ĺ����У�����������������50��Ԫ/Ͱ�ͼ���������ڱ�ֵ��ͨ��˵����������Թ̶��ļ۸�����δ���������������������������һ�����ʯ��˾����ʯ��ȴ����Ӳ��Ӳ���ؼ���������ڱ�ֵ���ر�����ҹ�˾һ��������ԭ��WTI��ʵ���ۼ۾�ֵ��Ϊ27��Ԫ/Ͱ��������ɶ���Ͷ�����ǼȲ�ˬ����ã������ͼ۴�50+��Ԫ/Ͱһ·�µ��Ѿ�����20%������ʯ�͵Ĺ��������������������ĸо���

�����������������2016��5��10�տ���ʯ����ȹɶ�����ϵ������William Condy�ʵ���Ϊ�ο���ʯ��û�в�ȡ���ڱ�ֵ���ԶԳ��ͼ��µ����ա���ʱ������ʯ�͵Ķ��³�����ϯִ�й�Ryan Lance�ش�˵Ŀǰ����ʯ����������̫�����������ڱ�ֵ��ͬʱǿ������ʯ�ͱ����鲼ȫ����ʲ����ô��ж��ͼ۵���Ȼ�Գ����á�

����Ryan Lance��һϯ������ǧ���ˣ�������ȫ��Ĺɶ��Ƿױ�ʾ�����ġ�Ŀǰ���ֲ������ڳ��ڳ��������У��ر��ǵ�ǰ�ͼ��ǻ�40��Ԫ/Ͱ���䣬���ִ����������������£�����Ȥ��Ͷ���߿���ֱ��������ѯ��ر�����

����ʵ���ϣ�����ʯ��ԭ��ͬ��Ҷ��������ʯ��˾����������ʯ�ͣ�BP������ɭ����ʯ�ͣ�ѩ����ʯ��˾�ȶ�������������һ�廯�Ĺ���ʯ�;�ͷ��������2012�꿵��ʯ�ͽ����˲�֣�������ҵ��������ҵ������˷ּҡ�����ҵ����˽�������ǣ�����ʯ�ͣ�Ҳ����˵���ʯ����ʵ��һ��רע���εĴ��Ͷ���ʯ��˾��������ҵ������˷�����66��˾ ���Dz��Ǿ��úܶ��죿�ԣ�������66���ǰͷ���ĿǰΨһ���У��Ҳ��ϴ�����ֵ�ʯ��˾����������15%����

������Ȼ�ͷ���û�й���ʯ�͵Ĺ�Ʊ�����Ǵӳ���רҵͶ��������˵������ʯ���Բ�ֺ���ֻ��Ǻܲ����ģ��͵�����������ҵ��Ϊ�ɶ������ֵ�ĽǶȣ��DZ�����Ҫ���Ժ���ͬ��λ���������������Ҿ�ͷ������ɭ����ʯ�ͺ�ѩ����ʯ�͡���������ʯ���Բ�ֺ�������һЩ����ʯ�;�ͷ��˼ά��ʽ�����в������ڱ�ֵ������һ�

������ô�������Ѿ�������������һ�廯�Ŀ���ʯ����˵���������ڱ�ֵ����ҵ��Ӱ���ж���ǵ�Ŀǰ������רע���ο�̽�������������̴��������ڱ�ֵ���ף�����䶭�³�Lance�����ᵽ������̫���ڽ��������������㿵�Ƶ����ڱ�ֵ�������������ʵ�����Ͳ������ɣ���Ϊ������ȫ����ֻ���䱱���IJ����������ڱ�ֵ����ͼ�ܹ�����ֱ�۵��˽����ڱ�ֵ�Ա�����������ҵ������������������Ϊ������Ӱ�죨��Դ������ʯ�Ͷ�����ҵ�����棩��

��������ͼ�п��Կ���������ʯ��2016�������9.85����Ԫ����������б������ֵĿ����ռ��7.98����Ԫ��������������48��ռ6.23�ڣ����ô�ռ1.75�ڣ����������ֵĵ��������ռ�ܿ����81%������������Ҫ����2016������ȿ�ʼ�·ݵ��Ե�����ԭ��WTI�۸�ͼ��ô�ԭ��WCS�۸�����ܹ�ͨ�����ڱ�ֵ�����۸˾ٽ��ܹ���Ч�ȹ̿���ʯ�͵ľ����룬����ͼ��

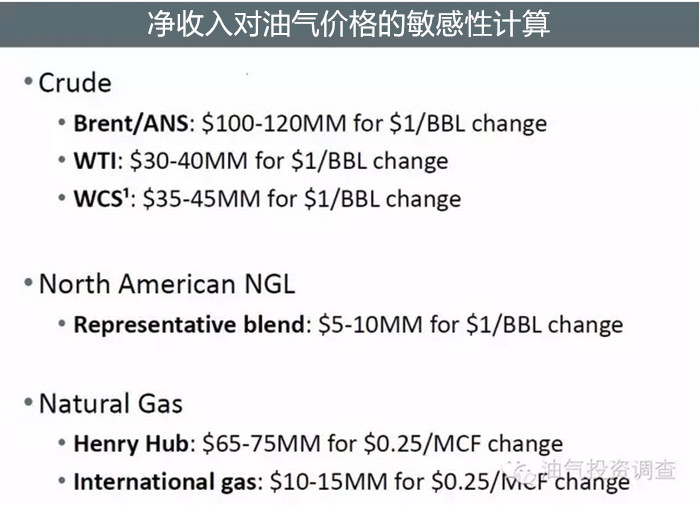

������ͼ�ǿ���ʯ��˾�ľ�����������۸�������Լ��㣨������Դ������ʯ��ҵ�����棩����ͼ�и�λͶ���߿��Կ���������ԭ��WTI�ļ۸�ÿ����1��Ԫ/Ͱ������ʯ�Ϳ��Ի�ö����3000-4000��������껯�����롣�����ô�ԭ��WCS�ļ۸�ÿ����1��Ԫ/Ͱ������ʯ�Ϳ��Ի�ö����3500-4500��������껯�����롣

�����ڴ������dz��ļ��㣬����50��ԪÿͰ��WTI���㣬������40��ԪÿͰ��WTI��Ŀǰ���ô�WCS��ͬWTI������10��Ԫ���ϵļ۲������ʯ�͵�WTI��WCS����ܼƿ�������7.5-8.5������������룬�����ϼ�����ͬ�ڿ���ʯ��������������2���ȿ����治֪������ʯ�͵Ĺ�������զ��ģ��ѵ������ԭ������ͷ��

��������ӵ�ж����ֻ�ԭ��ʵ�̷�����ָ�����飬ʵϰ����ʵ�û���������

������K�ߡ���̬�ľ��о����ԴӲ�����ץȡ����Ϊ�����ˡ��н����ס����ڽ硢�����Ƹ����ȶ��֪����վ�塣ΪͶ�����ṩʵʱ�����ο��������Ѷ������������

����������ѯ�ɰٶȡ�����˵��

����˵�������а�