)

)����������Ϣ��

������˰�ֿ۷�����������

��������ȫ���ƹ㣡

����������������ѧ�о���ԭ�����ֿ�7��22�������Ƕ�ý���ʾ������������˰�ɵֿ۷�������ȷ����֧���¹�����Ϣ�����ڽ�չ��Ҫ����˰�ĸ��ʱ�䣬����Ҫ���ʱ����1�����ң���������ܸϲ����ˡ�����ȷ�����ǣ����ַ�������ȫ���ƹ㡣��

�����ؼ��ʣ���˰�ֿ۷�����ʲô�����

������ν ������Ϣ��˰��

����һ����ָ�ڼ�����������˰ʱ��

������������������Ϣ��Ϊ˰ǰ������۳���

�����Կ۳��Ժ�����벿�ֿ��Ը�������˰��

����

����Ҳ����˵�� ��ÿ�µĹ����ȿ�ȥ������Ϣ�ٽ�˰��

���������ã��¹����ټ�

�������ɣ�

�����������ڱ������� 250����ס��

�������� 200����ҵ�������� 20��

����ÿ����Ҫ�� 13088.88Ԫ

������*��2016��3�����´��������� 4.9%���㣩

���������� 4,796.30Ԫ���Ǵ�����Ϣ

���������Ϣ����ô�����ϡ�����

����

������*�ο������ɷѱ���˰ǰ�۳�������һ��Ϊ3987.65Ԫ��������Ϊ3500Ԫ��

���������ÿ�µĹ����� 2��Ԫ

�����ĸ�֮ǰÿ����Ҫ���ĸ�˰�� 2123.09Ԫ

�����ĸ�֮����Ҫ�������㣺

����˰ǰ���� - ���µķ�����Ϣ = �����˰�Ļ���

����20000 - 4796.3 = 15203.7

���������Ļ������ֻ�ý� 988.21Ԫ����

��������ÿ�������ܶ�� 1134.88Ԫ����

����������ͻȻ���һǧ�飬

������ֱ���㶵ͻȻ����һ�ٿ�һ����ɭ����

���������˰��������Ϊ5000Ԫ�Ļ�����ʡ�ø��ࡣ

����Ҫ���������� �и����з�����С�����˵��

�����൱����Ϣ֧������15%-45%�����������ˡ�

����

��������ڹ�����ͨסլ�Ĺ����ߣ�

�����������߶��ڹ���ߵ�סլ

�����ҹ���ˮƽ�ϸߵ���Ⱥ����Ч���������ԡ�

������ū��ʡ����Ǯ��

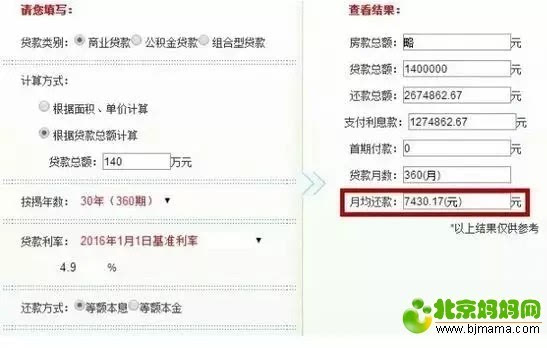

������NO.1 ����A������

����A�����ǰ���һ�壬�������������200��Ԫ��סլ��ͨ����ҵ������߳ɹ�30�꣬�����ѡ����ǵȶϢ�Ļ�������¾������Լ7430Ԫ������Լ3541Ԫ����Ϣ֧����

����

������������˰ǰ������Ϊ2��Ԫ���㣬�ڿ۳��Ľ�˰����Ӧ��˰3120Ԫ��������Ҵ�����Ϣ֧��������˰ǰ�ֿۣ��������������������£�A����ÿ�½��ٽ�˰Լ885Ԫ���൱����Ϣ֧����24.99%��������ɸ�˰ǰ���Ȱ�Ӧ��������Ϣ���ֿ۳���Ȼ���ټ�˰�������൱�����˰���ֱ��٣�������ٽ�˰����

����20000-3541=16459��Ԫ��������

����

�����ٽ�˰��3120-2234=886��Ԫ��

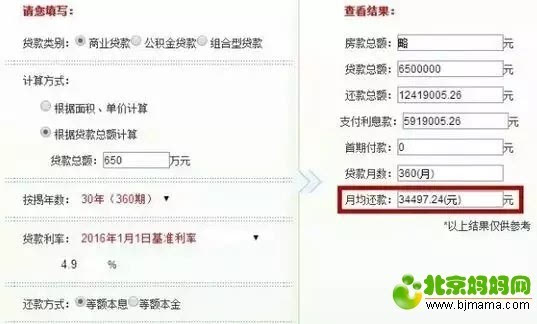

������NO.2 ��ҵ�߹�B������

����B��������ҵ�߹ܣ��������������1300��Ԫ��סլ��ͨ����ҵ�������ɹ�30�꣬ͬ���ǵȶϢ�Ļ�������¾������Լ34497Ԫ������Լ16442Ԫ����Ϣ֧����

����

������������˰ǰ������Ϊ15��Ԫ���㣬�ڿ۳��Ľ�˰����Ӧ��˰52420Ԫ��������Ѱ��Ҵ������Ϣ֧����˰ǰ�ֿۣ�B����ÿ�½��ٽ�˰Լ7399Ԫ���൱����Ϣ֧����45%��

����150000-16442=133558��Ԫ��������

����

�����ٽ�˰��52420-45021=7399��Ԫ��

�������˵һ�£����µĸ�˰��������3500Ԫ

����������������ϰ����������������Ϣ��

����ֻ�г���3500Ԫ/�µ��ϰ�����ܸ�˰�ֿ۷�����

������Ȼǰ������з�����

��������

����ȫ��Ӧ��˰���ö�

����˰��(%)

��������۳���

������˰����

��������˰����

����1

����������1500Ԫ��

����������1455Ԫ��

����3

����0

����2

��������1500Ԫ��4500Ԫ�IJ���

��������1455Ԫ��4155Ԫ�IJ���

����10

����105

����3

��������4500Ԫ��9000Ԫ�IJ���

��������4155Ԫ��7755Ԫ�IJ���

����20

����555

����4

��������9000Ԫ��35000Ԫ�IJ���

��������7755Ԫ��27255Ԫ�IJ���

����25

����1005

����5

��������35000Ԫ��55000Ԫ�IJ���

��������27255Ԫ��41255Ԫ�IJ���

����30

����2755

����6

��������55000Ԫ��80000Ԫ�IJ���

��������41255Ԫ��57505Ԫ�IJ���

����35

����5505

����7

��������80000Ԫ�IJ���

��������57505Ԫ�IJ���

����45

����13505

������˰�ʱ�һ�����ʡ�н���������ø�������˰�۽�˰�ʱ���

��������

����ȫ��Ӧ��˰���ö�

����˰��(%)

��������۳���

������˰����

��������˰����

����1

����������15000Ԫ��

����������14250Ԫ��

����5

����0

����2

��������15000Ԫ��30000Ԫ�IJ���

��������14250Ԫ��27750Ԫ�IJ���

����10

����750

����3

��������30000Ԫ��60000Ԫ�IJ���

��������27750Ԫ��51750Ԫ�IJ���

����20

����3750

����4

��������60000Ԫ��100000Ԫ�IJ���

��������51750Ԫ��79750Ԫ�IJ���

����30

����9750

����5

��������100000Ԫ�IJ���

��������79750Ԫ�IJ���

����35

����14750

������˰�ʱ��������幤�̻�����������Ӫ���úͶ�����ҵ��λ�ijа���Ӫ�����⾭Ӫ�������ã�

����������ר��Ҳ˵�ˣ����߽����Ǹϲ�����

������ĺ��ڴ����Ͽ�ִ�аɣ�

����������Դ�������������Ź��ں�

����˵�������а�