)

)

理财其实是在收益和风险之间寻求一个平衡点,风险偏好高的投资人在高风险里寻求高收益,感觉不要太爽,风险偏好低的投资人则更偏爱在安全的前提下,寻求相对高的收益。

对于风险偏好较低的小伙伴而言,银行系理财是不错的选择。不过,不管是直销银行的理财产品还是银行系产品,收益普遍不高,比如之前介绍过的广发银行的资管计划产品,贵阳银行的爽得宝、恒丰银行的小金贯,大多年化收益在5%左右。但是笔者近期却发现了一款年化收益颇高的产品,年化收益竟可以达到8%。

这款产品来自廊坊直销银行,是其新手标,100元起投,期限为30天,每期规模为10万元,年化收益8.02%,如果投资10万,到期能够获得635元的收益。虽然规模不大,但是每天发布新手标期数却不少,昨日共发布9期,总规模90万,截至发稿前,今日的新手标也已发布5期。据客服介绍,每日发布的新手标期数并不固定,只要满标就会立即发布下一期。笔者猜测,廊坊直销银行发布大量新手标的意图在于拓展用户,目前可能还处于推广阶段。

廊坊银行的产品种类并不多,只有新手标、廊有财、票诚宝三种,都是定期理财产品。廊有财的投资期限30天,年化收益6.02%,和新手标一样,资金都用于向某第三方支付公司的POS商户提供逐笔实时结算服务。这个资金用途,笔者看得云里雾里,仔细研究下,运作方式应该是这样的:一般POS刷卡时,银行会在第二个工作日将资金结算给商户,而在这种模式下,第三方支付公司会将资金先行垫付给商户,第二个工作日银行再将交易款结算到支付公司的账户。

不过,这种实时结算的的业务,怎么会产生收益呢?据其官方客服解释称,收益主要来自手续费用,原本的POS商户第二天才可以拿到资金,但是商户想实时拿到资金,就必须要付出更高的手续费用。

另外,上述某第三方支付公司目前无法锁定是哪家,投资合同中也并没有显示。客服称,这属于商业机密。笔者也是醉醉的,顺便提一句,廊坊直销银行的体验实在令人无语,仅绑卡充值这一个环节,笔者就操作了3次才成功。

票诚宝则是廊坊直销银行联合天津金融资产交易所发行的票据理财产品,目前都已满标,暂无新标发布,年化收益6.3%,期限182天,每期规模大概75万元。

廊坊直销银行官网显示,平台运营商为中融金(北京)科技有限公司,中融金是网络借贷信息服务方,旗下还拥有自主运营的互联网理财平台好贷宝,去年5月,中融金被钱包金服集团全资收购。

对于直销银行与中融金的关系,直销银行官方客服解释称,中融金只负责平台的维护、优化、设计等,理财产品则是由廊坊直销银行推出的,与中融金无关。

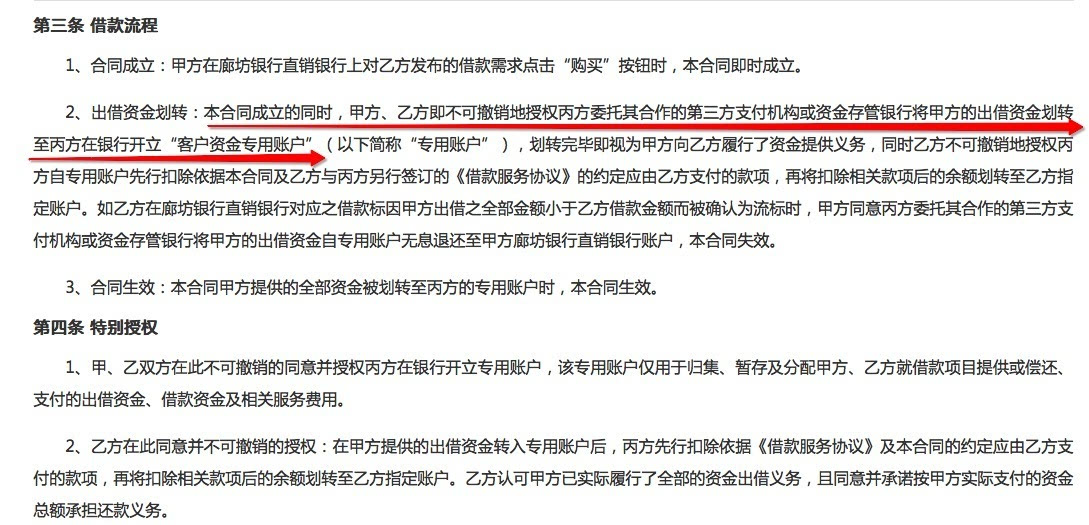

不过从新手标和廊有财产品合同来看,二者的关系远不止如此。合同显示,合同成立的同时,甲方(廊坊银行直销银行)、乙方(借款人)即授权丙方(中融金)委托其合作的第三方支付机构或资金存管银行将甲方的出借资金划转至丙方在银行开立“客户资金专用账户”。这也就是说,投资人资金是在中融金的资金账户中进行存管,但中融金又是网络借贷信息服务方,这怎么解释?

(合同截图)

另外,合同中明确标示,这款产品不是廊坊银行直销银行理财产品,而是代理丙方(中融金)居间撮合的网络借贷产品。所以这两款产品并不是银行理财产品。对于这些问题,截至发稿前,银行工作人员尚未回复。

(合同截图)

整体来说,廊坊直销银行的产品多为短期理财产品,收益还是不错的,不过现在产品种类并不多。另外,需要注意的是,产品合同中特别强调,产品有一定的投资风险,廊坊银行直销银行并不承诺保本保息。

我来说两句排行榜