)

)������¼����ʷ��������¼�Գ����������Ź�Ʊ�����������Ӯ�˴��̡������ּ��������ἰ����ʢ����ʦBen Snider�ƣ���ȥ���ܣ���ʢ�����ŶԳ�����ֵġ�VIP���ӡ��ȱ���500ָ�����Ƿ��߳�470�����㣬�ս��˽���һ����ѷ�ڱ��յ���ʷ��

�����������Գ����Ļ�������Ϊ��ɫ��ѡ�ɲ��ԴӶ���������棬���ǻ��������Ʋ�Գ�������س����Ż���Ȼ������������ϸ�о��Գ�����е����Ŷ�ֹ�Ʊ�����������ǿ�ڴ��̵�ԭ������������Ϊ�䴫ͳ��ͨ���е����մӶ����������������ķ�����

���������ǿ�ڴ��̵�ԭ�����ֻ�������������Ŀ�ͷ���ֺͼӸܸˡ�

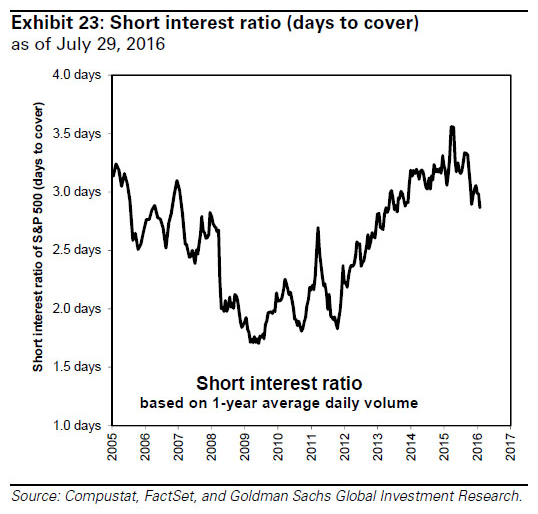

������ȥ�����������ձ���500��Ʊ�Ŀ�ͷͷ���Ѿ�Ѹ�ټ��١�����ʢ��ƣ�2015��ĩ��ͷͷ�����ӣ���������������¿�ͷͷ���Ѿ�Ѹ�ټ��١���ͷͷ�����ĿǰΪ2.9����������2014��4����������ͼ�¼��

����

�����������еijɳ������ŶԳ������������г�Ԥ��Գ����Ӧ��ռ����85%�Ŀ�ͷͷ�硣��˿���Ԥ�⣬ ������µĿ�ͷ���ֽ�ʹ��ǰ�����յĹ�Ʊ������

�������ڶ���ԭ���ܶ��ڶԳ������˵�������ˣ����Ǻ��п����Ѿ������˴�ͳ��Ѱ��������������������ͼͨ���Ӵ�ܸ����Ŵ����档

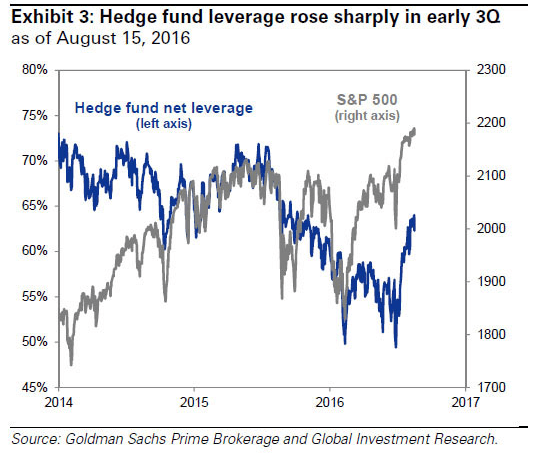

�����Գ�����ڵ������ȳ���ʼ���Ӹܸˡ� �ݸ�ʢ���棬��Գ�����Ķ��ͷ��Ӷ����ȵ�50%���£�������63%����������һ�����������ˮƽ������ͨ����Ʊ�Ӹܸˣ�������Ȩ������Ҳ��ֵ��¼ˮƽ���Գ����Ա���500�ڻ��ijֲ�ͷ����������150����Ԫ��������500������ͷ�������һ���µ͡�

����

������ˣ������������ĶԳ������ֻ�����Ҳ��ֻ�ǿ�ͷ����ʹ���¼�Ӹܸ˵Ľ�����Ӹܸ˿��ܻ�Ŵ����棬��Ҳ��Ŵ�������ڿ�ͷ���֣�����ʹ��Ҫ���IJ�Խ��ԽС������Ҫ��Ĺ�ƱԽ��Խ�١����߶������γɶԶԳ�����ȶ�����������֧�š� Ҳ�����ڵ����ⲻ�ǣ����������Dz����Ѿ�̫���ˣ����ǣ�ʲôʱ��Ӧ�ÿ�ʼ������������������˶�����֮ǰ��ʼ������

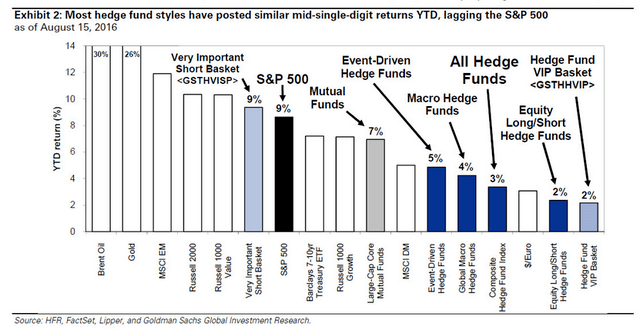

������ʵ�ϣ���ʹ����Գ���������Ĺ�Ʊǿ���������Գ�����ƽ�����������ʽ�Ϊ��3%�������ڰ�������ڱ���500ָ���Ļر���

����

������Դ:�����ּ���

��������Ů�ͻ�ϴ����ô�죿

����һ�����������Ĵ�Ƶ���Ƹ������ǰ��ӦƸ���˷dz��࣬�ϰ��뿼�����ǣ�����һ�쵱���߽����˵ķ��䣬����һŮ��������ԡ����Ӧ����ô�� ���� ���˶��������Żش��е�˵���Բ���С �㣬�Ҳ��ǹ���ġ����е�˵��С�㣬��ʲô��û�п������� �ϰ�����ͣ��ҡͷ�� ���ʱ��һ��˧����С����˵��һ�仰��������¼���ˡ���֪����˵��ʲô��

�������뵽����

�������ţ���ע�źţ�jrjnews2013���ظ���ϴ�衱��֪������

����˵�������а�