)

)摘要

政治局会议提到“要有效防范和化解金融风险隐患,保持人民币汇率在合理均衡水平上基本稳定”。由于当前政策的基调是对金融系统的“防”和“管”,那么对外,人民币就需要保持稳定来以防造成内外市场共振。

摘要:

今天,人民币中间价创6月27日以来最大贬值幅度,而人民币兑美元也出现连续4个工作日的贬值,对于这一现象我们认为不需要过度担忧:

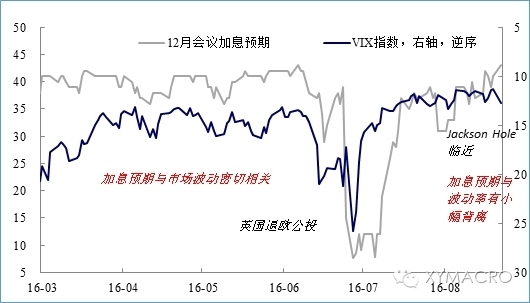

1)人民币中间价调整:鹰派言论和JacksonHole等事件性因素;

2)政治局和央行透露的信息:维稳为主,并无主动引导贬值的意图;

3)央行偿付和调控能力未变;

4)整体外部环境:a)美元不具备持续走强的条件,b)新兴市场还在蜜月期。

人民币中间价调整:外因而非内因

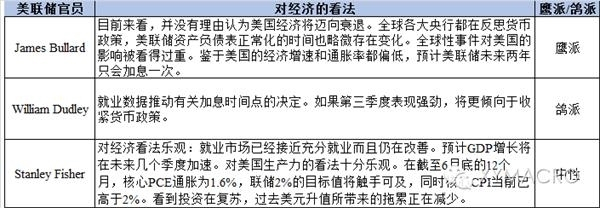

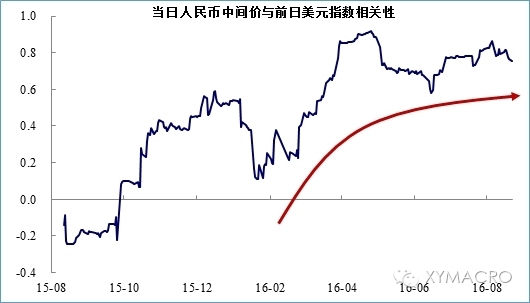

昨天美元指数出现近一周以来的首次反弹,主要受到两个事件的影响:1)联储投票官员相对鹰派发言;2)市场对周五Jackson Hole会议上耶伦发言的预期。由于当前人民币中间价和前一日美元指数之间的30日相关性达0.75,因此,我们认为,美元的小幅回升是今天人民币中间价调整的主因。

央行当前并无主动贬值人民币的意愿。主要有以下理由:

1)人民币有维稳的诉求。G20(9月4-5日)和人民币正式入篮(10月1日)的双重因素下,人民币币值稳定的诉求上升。而我们此前也看到,在7月19日,汇率接近6.7前后,央行调控态度发生了一些变化,人民币年内的拐点出现。

2) 政治局和央行传递人民币“稳定”信号。政治局会议提到“要有效防范和化解金融风险隐患,保持人民币汇率在合理均衡水平上基本稳定”。由于当前政策的基调是对金融系统的“防”和“管”,那么对外,人民币就需要保持稳定来以防造成内外市场共振。同时,央行二季度货币政策执行报告里面也特别透露出:需要谨慎对待降准,其中给出的原因之一是会提高人民币贬值预期(可参考8月11日微信《政策的底线》).

重申:央行的偿付和调控能力并未减弱

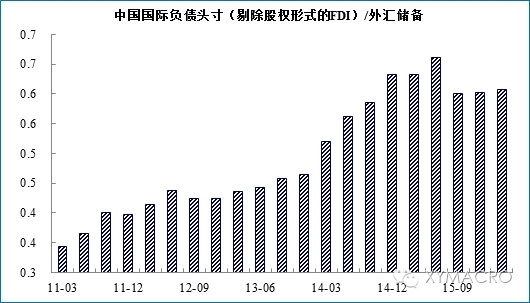

今年6月以来的一个值得关注的现象是,人民币在贬值的同时外储却在上升,这意味着央行的对手盘在减少。我们知道,央行的偿付能力是一个相对的概念,伴随着去年以来的外储下降,实际上中国对外的负债存量也有所收缩。而中国的外债规模要小于对外的资产规模,这导致如果从中国国际投资头寸表中的负债存量(剔除以股权形式投资的FDI)/外储存量这一指标来看,自2015年下半年以来并没有下降,反而小幅上升,证明了中国对外偿付能力并未下降(可参考7月21日微信《图说人民币汇率的回升》).

外部环境:仍然利好新兴市场

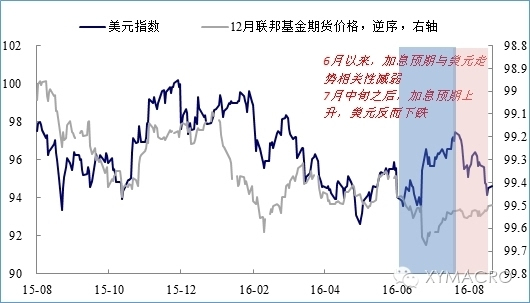

尽管短期内,Jackson Hole当前导致市场存在博弈联储加息预期的可能,但一方面我们发现5月以来加息预期的上升并不一定导致美元的走强。这可能和日本、英国货币政策与汇率变化对美元的影响上升有关。同时,美国国内工业部门的疲弱与前期美元指数过强有较大关联。因此,如果美元不存在大幅走强的条件,那么人民币币值调整的外部压力也并不大。

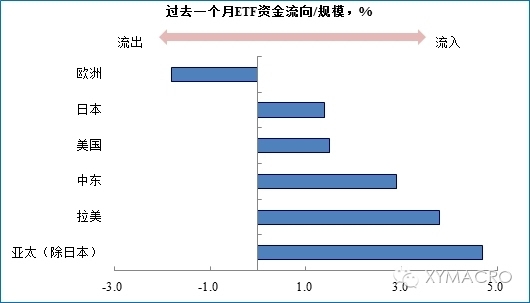

另外,我们在昨天的报告《金融市场:那些涌动的暗流》提到近期尽管发达国家股债双牛,但实际上新兴市场才是大赢家。而从ETF资金流向来看,亚太新兴市场是资金最青睐的地区。而且资金对新兴市场的青睐不只是因为联储加息推后以及英国宽松导致的,还有发达国家本身不确定性上升,以及高收益资产稀缺性等因素。因此,外部环境整体是利好新兴市场的。

(责任编辑:DF070)

我来说两句排行榜