)

)

����������֪��Ŀǰȫ������������ķ��۶��Ӹ߲��£�����Ҳ�����⡣�����ں��ݹ�����������˵��Ҫ����һ�׳�������ķ��ӣ�ѹ����Ȼ�Dz�С�ġ�

������ˣ����ʽ�������ʦ����Ҳ�����ӵ��������ѵ���ѯ���������ͨ��Ͷ�����ƣ����������룬�Լ����ں�����ѹ����

�������棬��������һλ�Ƚϵ��͵�С��Ϊ������������һ������������ƹ滮���Ա������÷��ӡ�

����С������Ϊ�Ǹ����͵Č�˿���ں��ݹ������꣬����һ�����У�û��û��ҲûʲôǮ��Ŀǰ��һ������ģ��˾���β�Ʒ�з�����ʦ������1.2����Ϊ�Ա���С�¹�������һֱû��̸������С��ƽʱ�������������һ�ߣ����ǹ�˾���dz����ݡ����������ʡ�������̸��Ψһ����Ȥ���þ��������Ρ�

��������������ߵ�Խ��Խ����С��Ҳ���õ��˸��ж��������ˣ��������Լ���������С�µ��Ա����ֲ��Ծ�ӿ��������������Ҫ̸���������������ӡ�����ĸ����ũ���ˣ����ò�����ԣ�����ܸ����ܶ�֧�֣���ֻ�ܿ��Լ���

������ʵ�����꣬С����Ϊƽʱլ�ֽڼ�ȷʵ����һ��СǮ�����������е�Զ��

����ͨ����С�µ���ϸ���������ʽ�������ʦ�˽С�µĸ��˲������״����

����1���ֽ���һ����

����2�������ʲ���ծ��

�������ʽ�������ʦ����С�µ���������˷�����

����1������ծ������״�����ã�

����2�������ȶ��ܹ�����һ����ծ��

����3��ÿ����������ʸߣ�

����4���������������ڱ��أ�

����5��������������̶����ʡ�

����С������Ŀ�꣺

����1����������

����2��������ʵ���ʲ���ֵ��

����3������Ϊ��ĸ���ñ��ա�

�������ʽ�������ʦ����С�µIJ���״��������Ŀ�꣬���������½��飺

����һ���Ż������ʲ�����

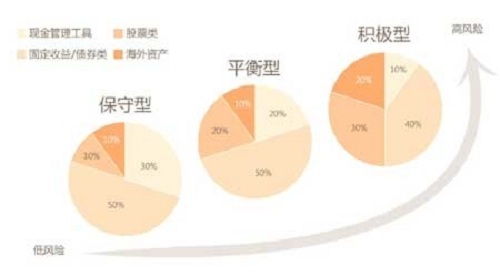

�����������������������ƣ�Ŀǰ�����ʶ��ѽ�������ͨ������С�½��Լ��ĸ����ʲ�ȫ�����������������Ʋ�Ʒ����Ȼ�dz������ڲƸ���ֵ��С�±���Ը����ʲ��������¹滮��

��������С�£�Ԥ��3��6��������ѣ��Լ�1��Ԫ�������ý𣬴������ڣ�������ʱ��ȡ�������ʽ��������������Ը��ڱ��������ƵĹ̶��������Ʒ��ԭ��4.9%�����������ܹ���һ����

�����������ø�ծ�ܸ�

������ΪС��Ŀǰδ�飬û�м�ͥ���������������ȶ������е�����Ҳ�����Լ�������������ʽ�������ʦ����С�£��ô˽Σ�����һЩ��ծ�ܸˣ�ʵ�ָ����ʲ�������ֵ������������������£������ʵ�����һЩ����ȹ���һ�������С�ķ�������ʱ�û�Ҳ�����ܵ�������ֵ���������档

�����������ӹ���������������

����С��Ŀǰ������״̬�Ƚϰ��ݣ���ĩ����ûӦ�꣬һ��լ�ڼ��������Ρ���ʵС������������ε�ʱ��������һЩ��ְ���������룬��ô������ܵ��ٶ�Ҳ���һ������������ʵ����Ŀ��Ҳ������һ����

�����ġ�Ҫ�����������ľ�������ǿ���Ŷ��Ƿ���

������ʵС�¶��������ܵõ���Ԥ��̫�ߣ�������ʵ���˾�ס�������ļ�ֵ�������һ�ֱȽϺõ��ʲ���ֵ����ֵ�ֶΡ���С�½�������������Ⱥ���Ȼ����Ƭ�档һ���˵��������ֻ�������������ʷ��ţ�ֻ������һ����α�����������ţ�Դ�Ը��˼�ֵ�����֡�����ְ����С����������ȡ���ĺ��ľ���������һ�����С�����ŵ��ʱ���

���������С�£����ʽ�������ʦ������һ����Ӱ���һ�仰����ֻ�������һ�����ˣ���Ӧ�Դ����Ա�������С��Ӧ�õ�������̬��һ��������ʵʵ�ѹ������ã�����������������룻��һ���棬�ο�����ʦ�Ľ��飬�������ƹ滮��ֻ������������Ϊ��û�����

����˵�������а�