)

)��ѯ�Ƽ�

������F0028������Ͷ��ҵ��ת�ͺͻ�ҵ�ʹܼ���봴�����ֻ10��15-16|���ڡ�

������F0036���ʲ�֤ȯ����REITs�������յ㼰����ҵ�����ֻ10��15-16|������

������F0039��ծȯ�����ͽ��ײ������ֻ10��29-30|�Ϻ���

���������ɫ��������ȡ��ϸ�γ���Ϣ����ʦ�绰&�ţ�15216899716

ԭ������ | �������߽��ڼ���о�Ժ�������ﺣ�����ţ�bankkaw)�������о�Ա����������ӭ�����Ž�������ӭ����ת����л��ý�塢���ںŻ���վδ����Ȩת����������9��28�գ���������������������Ⱥ���̽��ܿ������ӱ�����bankkaw��

�����ϸ����������������÷��ջ����߲�����һ�����յĹ��ߡ�һ���г��ϴ����������һ�����յ����Ĺ��ߣ������г�����л�Ծ��������һ�������������ܺõIJ��䣨������������÷�����۸�������£�CDS���۸��ܸ������ط�Ӧһ�������������״����������������������£����÷�����۱�������Ҳ���Լ�ʱ��Ӧ�г�������ƫ�ó̶ȣ���ֻ���������÷��ջ�����֮������֮ǰ���ܹ���ʱ����������ҵ������Ϣ��֮���ڣ�������Ǵ������Ϊ�����ա���Ե�ɡ�

ֻҪ�����÷��ջ����߿�����ծȨ���ʲ�������۵İ��빤�ߡ���ô���CDS, CRMA��CLN��CRMW���Խ��в�Ʒ��Ƹ����Եı仯��

1���й���CDS��ʵ��CRMA��CRMW��CDS��CLN�����Ʒ���ɣ�����CRMA��CRMW��Ŀǰ�������ͱ��ծ��Χ���Է��������ƹ���CDS��������

��������Э���CDSĿǰ�ı��ծ��dz����ޡ����Ա��ĺ��������ò�ͬ���ߵ�����ʱ��dz��������ϸ�����ϣ�������ܹ�ע�������Ʒ�IJ��졣

��һ��Ҫ��ס���ű�����ɫ�����������������۱��߲������������Ե����ݡ���Լ�ഴ������Э�ᱸ�����ʸ��룬��û�ж��������г�����Լ����������Ʒ�����ģû������Լ����Ͷ���˿������ú�Լ����ȶԳ壨����û�������ԣ���ƾ֤��Ͷ����Ҳ���Թ��ȶԳ壬����ƾ֤�ྻ����;����������ܳ�������ծ����ע�ⲻ������е������г���������100%��ƾ֤�ഴ��Ҫ���Ϊ�ϸ���Ҫ���ں��Ľ����̣����ʲ�40�ڣ�ͨ��������Э���Ͽɵȡ�

2��CRMW, CRMA�Ƿdz��õĽṹ�Բ�Ʒ��ƵĹ��ߡ�

���ڴ��������˵��ȫ����ͨ���������÷��ջ����ߴﵽ�Ӵ�ܸˣ��������100%��֤����Ѻ�Ļ���֤�����������¹�Խṹ����Ʒ�бȽ϶����ƣ���ô�������ʹܼƻ�������ײ��ʲ��������÷��ջ����߱��ծ��Χ�Ƿ���Ը�Ϊ���ƽ���Ʒ��Ȼ��ͬͶ����֮�����CRMW, CRMA�Ĵ����Ͷ�����ﵽ����ֲ㣬���������ķ��ջ��Ͱ��ſ����������ʹܼƻ������˶������н��ף��Ӷ�������Э�ᱸ������CRMW����ƾ֤�࣬����������Ϊ�ϸ����DZȽϴ���ż�����Զ���CRMA�Ĵ����ż��ϵͣ����ں�Լ�࣬����Լ�ೡ��߶��ں�Լ�����ˣ����ñ������������������Ǻ�Լ�Ŀ�ִ���ԣ��������Ҫ�����˲���ܹ���ơ���ʵ�����÷��ջ����ߣ�ƽ���Ʒ��ͬ������֮��Ҳ����ͨ����������Ȩ���������������ֽṹ����ʵ���Ƶ���������ԭ�ȵ��������ȼ������˶������ķ�������������˲����������Ľṹ��ƣ���Ȼ����һ����Լ���ա�

����

3����������ͻ�ƷDZ�������ƣ�ͻ������������Լ����

������ͺ�������3������4������һ���dz���Ҫ�ļ��裬�����п��Ի��ڴ�����Ͷ��CRMW��CRMA,��Ҳ��Э��ָ����ȷ�ĵط�.�������ھ߱���������Ʒ�������У�Ŀǰ�߱�������Ʒ�������ʵ����и�������Ȼ���ޣ������������DZ������Ŵ��ʲ��������÷��ջ����߾���������д��۲죬����ȷ�Ե�ǰ����ҵ���ڻ���Ӱ������һ���������ܶ�ϸ����Ȼ��Ҫ������ָ������Ϊ�������½��ڹ��ߣ���ܵ��˽��ѧϰҲ��һ�����̡�

Ŀǰ��������Ͷ���Ŵ����ʲ��ܵ��϶�Լ������Ҫ�Dz���ֱ�ӻ���Ͷ�ʱ����Ŵ����ʲ���Ͷ�ʲ������Ŵ��ʲ������ڻ���Ͷ���ߣ�ũ������ҵ���ڻ�����Ӫ������Ͷ�ʷDZ�ͬ��������ҹ����ҺϼƲ��ܳ���ͬҵ��ծ30%��������������Ͷ�ʷDZ��ܵ�35%��4%�������ơ��˴ν�����Э���ص���չ�����÷��ջ����ߵı��ծ�����˴��������ʱ���ڵ�ƾ֤���Ʒ��ʱ�����Ǵ������Լ���Ʒ���Ի��ڴ�����д��衣����IJ���ģʽ��ʵ�dz���ʵ������Ȼ��Ҫ��ϼ�ܵ����Ƿ�CRMA��������������Ϊ�����ڷDZ���������ϲ�Ӧ�ô����������ӪͶ��CRMA����ؼ�ܹ�������һ��ģ���ش����ʱ�������һ�鵥�����ۡ�

4���Ƿ���Խ�����Լ�����÷��ջ�����ͻ��127���Ĺ���ͬҵͶ���������������ƣ�

�������Բ�ǿ����Ҫ��127���Ĺ涨���������Ժ��������õ�����Ӧ�ÿ϶��������÷��ջ����ߡ�

5���������÷��ջ������������ж��ԣ��ܷ�ʵ���Ŵ��ʲ��������������ʱ����ͣ����ڴ��� ���÷��ջ����ߵ����У���Ҫ�е������ķ���ָ�ꣿ

��1����Ϊ����ҵ�Ŵ��ʲ�ת��Ŀǰ����������ϸ����������Ҫ�����[2010]102�š����ڽ�һ���淶����ҵ���ڻ����Ŵ��ʲ�ת��ҵ���֪ͨ����������ҵ���ڻ����Ŵ��ʲ�ת���������ϸ�����ƣ���ôδ�������Ƿ����ͨ���������÷��ջ����ߵ���ʽ�����Ŵ��ʲ��������ʱ����������ָ��ѹ�����ϸ���Ŀǰ�ļ�ܹ�����������з��������ֻ�ǿ��Աܿ�102���Ĺ����Ŵ��ʲ�ת�ñ���Ҫ����ȷ��ծȨծ���ϵ��

����CRMW��CRMA��Լ���Ӧ�ò����ڽ���4�µ�����ᷢ����82���ġ����ڹ淶����ҵ���ڻ����Ŵ��ʲ�����Ȩת��ҵ���֪ͨ����ָ���Ŵ��ʲ�����Ȩ���룬��Ϊ��ȫ�����ݽ�����Э��ָ�������Ĺ淶�Ľ�������Ʒ����ô����������������Ŵ��ʲ���Ϊծ����CRMA/CRMW����һ���̶���ʵ�ֳ�������ȴ����82����Լ����������Ϊ���û��̫�����ʡ�

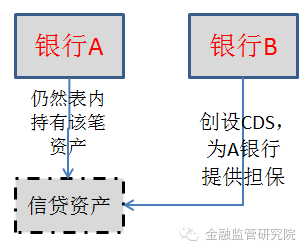

���ٵ�����ͼ������һ��������û�����⣬��Ȼ��ʵ������B���ж�A�����Ŵ��ʲ����˽������º��ѻ���A�Ŵ��ʲ�����CRMW��CRMA�����������ڶ�������A ����ͨ�������ṹ������ת�ء�������������˼·�ܷ�ʵ���ʱ�������Ȼ�����ʣ���Ŀǰ���ڵġ���ҵ�����ʱ������취����ϵ������Ȩ�ط�����������д����CDS��Ȼ�ǿ������͵����á�

�����ʱ������ǻ���Ȩ�ط����÷����ʱ��ͱ����г������ʱ����еij������ۣ�

��Ϊ�й��������ʱ������취�������÷��ջ��͵Ĺ���̳���������ϵ����������Э���4���Ʒ���ƺ�ʵ�ʶ�����ȫ�Ͱ�������ϵ��CDSһ�£���Ϊ����������ϵIJ��쵼���������õĿھ�������Ȼ��Ҫ�������ȷ��

��2�������˻��ʱ���������ʱ�������ԣ����������뻹�Ǵ���(����)�����dz���ȷ������ҵ�����ʱ������취�����У�������10����ϸ�涨��

�����£������˻�����������Ʒת������

��ͷ/���ñ������� |

��ͷ/���ñ����� |

||

����ΥԼ���� |

һ���г����� |

�����κη��û���Ϣ��֧��������Ϊ�������ض��г�����ծȯ��ͷ |

�����κη��û���Ϣ��֧��������Ϊ�������ض��г�����ծȯ��ͷ |

�ض��г����� |

��Ϊ�������òο�ʵ���ͷ����Ϊ�ϸ�֤ȯ�����������Ϊ���л������ձ�¶ |

��Ϊ�������òο�ʵ���ͷ����Ϊ�ϸ�֤ȯ�����������Ϊ����������ͷ |

|

������ϵƱ�� |

һ���г����� |

��Ϊ����Ʊ�ݷ��з���ͷ |

��Ϊ����Ʊ�ݷ��з���ͷ |

�ض��г����� |

��Ϊ����Ʊ�ݷ��з��Լ����òο�ʵ���ͷ����Ϊ�ϸ�֤ȯ�����������Ϊ����Ʊ�ݷ��з���ͷ |

��Ϊ�������òο�ʵ���ͷ����Ϊ�ϸ�֤ȯ�����������Ϊ����Ʊ�ݷ��з���ͷ |

����������÷��ջ��������뷽�����������������������÷��ա��������ƾ֤��Ʒ�����������������㣨���ܱ��϶�Ϊ�ϸ�CCP�����������÷��տ���Ϊ0����Ŀǰ�����ߺ��Ѷ϶���Щ��Ʒ����ٱ���ͨ���������������뽻���ֵ�Ҫ�������㡣�������ͨ������CCP���㣬��ô��������һ���������������߸���ϵ�����ʱ����ᡣ

��3�����������÷��գ�ָ����OTC�г�������������������㲻��Ҫ���ǽ��������÷��գ�

�����������ߵĸ���ϵ��

���� |

�����ʲ� |

���������� |

�������������� |

�����滥�� |

�ϸ�����ʲ� |

5 |

5 |

���ϸ�����ʲ� |

10 |

10 |

|

����ΥԼ���� |

�ϸ�����ʲ� |

5 |

5 |

���ϸ�����ʲ� |

10 |

10 |

����a���ϸ�����ʲ������ҹ������������й��������к����������з��е�ծȯ���Լ���ҵ�����ʱ������취����10���涨������֤ȯ�ͺϸ�֤ȯ��

����b������ΥԼ���������ñ�������ֻ���ڲ����ʲ��ķ�����������Լ�����ñ������Ʋ�������²�����㸽�����ӣ��������ñ�������δ֧���ķ���Ϊ���ޡ�

�����������ñ������������ʱ�����������һ����ͣ���Ҫ����Ϊ����ΥԼ������������֧���ķ��ô���һ��ʱ������һ��2���ڵ�CDS�����ñ�����ſ����ǰ��ռ���֧�����÷��ձ����ķ��á���ô����7�����ȵķ���֧����CDS�Ĵ�����������ñ�������������Ҳ����һ���ķ��գ�������Ҫ����һ���ʱ���

��4�������˻��ʱ�������������˻������÷��ջ����ߣ����ڵ��ʱ���������ϵİ�������ϵ���в��죻���ڶԵ�����֤�ķ��ջ���Ҫ��dz��ϸ�û�й�������ν�ġ�������������õ����˵ķ���Ȩ���������ծ��ķ���Ȩ�أ���

�������뷽�ܷ������÷��ջ��ͣ����ձ�֤�������ʱ����Ỻ�ͣ���Ȼ����������Ƿ�Ϊ��ҵ���У����ݡ���ҵ�����ʱ������취�����У�������2��������Э��涨�Ĵ��������Χ����ֻ����ҵ�����Ǻϸ�ı�֤�������壬���ʱ������취�Ĺ���������������˻���Ҫ�ο���֤�����Ĺ�����д�����

���ڴ��Գ�Ŀ�ĵ�CRMA/CRMW���룬��ν��п��˻���ϵ�Գ壨�����˻��ͽ����˻���������ϵ�ڶԳ壬�д����߽�һ��ȷ�ϡ�

��5���������£�

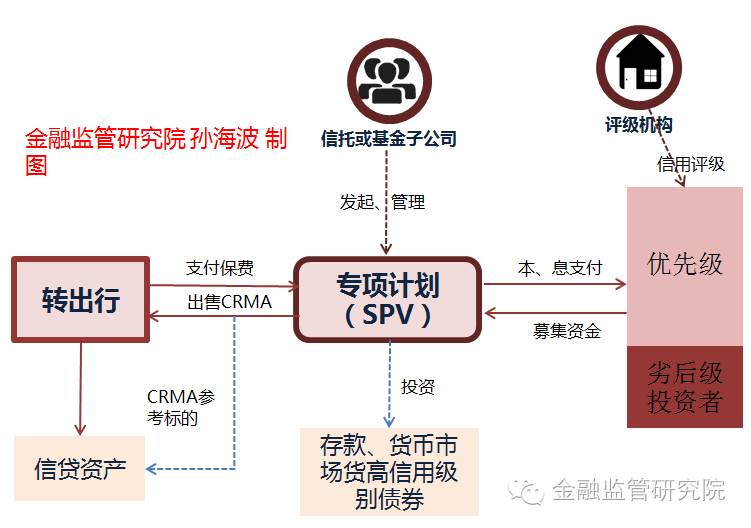

��Զ����Ͽɷ��ջ��ͷ�Χ���㡣���÷��ջ����б�֤��������������˷����н��ڻ����Լ�������ҵ���߷Ƿ��˽��ڲ�Ʒ�ȡ����Ϊͨ��SPV�ܹ���CDSʵ���ʱ������ṩ�˷��������

6��CDS��Ϊ���82����Լ����������չ˽ļABS��������

�Ⲣ���DZ����Լ���������ݣ���ʵ�ṹ�Բ�Ʒ����CDS�����ƽ�������Ʒ�ǹ���dz������ģʽ�����ڹ��ڵ��µļ�ܻ�����Ϊ����˼���Ȼ��ǻع�һ��82���ģ�

������1�������÷�����Ӧ�����ռ�ʱ���������İ����Ŵ��ʲ�����Ȩת�ü��еǼǡ�

������2�������÷��������Ŵ��ʲ�����Ȩת�ú���ԭ�Ŵ��ʲ�ȫ������ʱ���

������������ʹ��˽ļABS�����Ŵ��ʲ��������ޣ���Ϊ��ͳ�����Ŵ��ʲ�˽ļABSһ�㶼�����Ŵ��ʲ�����Ȩת�ø�SPV����ʽʵ�ַ��ո��롣82���Ķ�������ʽ�ĸ�����Ȼ���Ͽ����Բų�̨����Ӧ������ô���SPVͨ���������÷��ջ��ͺ�Լ(CRMA)����ʽҲ������Ϊת���л��ͷ��յ����ã���ȴ�϶�������82���Ķ�����Ŵ��ʲ�����Ȩ���롣��ʵ�Ϲ�������CDS��SPV�����Ŵ��ʲ�������Ϊ������һ����������ƷӦ�ã���Ȼ������������ģʽ��չ�����ĺϳ���CDOҲ��Ϊ����ڸ������Ҫ����������ͼ���£�

����

���������ṹ��Ȼ����һ���Ƚϴ�����⣬Ҳ����ǰ���5�����۵��ʱ��������⣬�������С����ʵʩ����Ȩ�ط����÷����ʱ����ᣬ��ôSPV�����CRMA��Լ���ܲ��߱����ջ��͵����á������ʱ�������Ȼ�д���ܽ�һ����ȷ��

7�������2010��102���Ĺ涨���������Ʋ���ֱ�ӹ����Ŵ����ʲ���2016��7�·��������Ƶ���������壨δʵʩ��Ҳ��ȷ�DZ����Ʋ���Ƕ����������������ʹܼƻ�����ôδ��������Ƽƻ�ֱ�Ӵ�������Ŵ����ʲ������÷��ջ����ߣ���Լ�ࣩ��ô��Ŀǰ�ļ�ܿ�ܿ�������������ܹ������ơ�

8����Ŀǰ�����ϳ��ڲ�ƷCDS��CLN�ı��ծ��dz�������ֻ���ǽ�����ҵծ��+�ǽ�����ҵծ�����ʹ��ߣ����Խ��в�Ʒ���¿ռ����ޡ����ڵ�������Ʒ�������ֻ���Ǻ��Ľ����̣����ڻ���6�������������������������÷��ջ����߽��д�����������Ҫ���ǷǷ��˲�Ʒ���档

9�������CDS��CRMA������ƷĿǰ������Э��������Ʒdz������������ֻҪ���㾻������������侻�ʲ����Ʒ��ģ�ı������ƣ���û������Ʒ������ͱ��ծ���ģ�ı������ơ�����һ�㳡��ı�֤����Լ�յ���Ȼ�нϴ���죬���ٴ�Ŀǰ�����ļ�ܿ��������û����������ͨ��

10��ƾ֤���Ʒ�Ĵ���������ʸ����ڽ�����Э���רҵίԱ�����������������ʸ���֮��IJ�Ʒ�DZ����ƶȣ�����ʵ������ˡ���Լ���Ʒ�Ĵ��費��Ҫ�ڽ�����Э��ı�����Ҳ����Ҫ�κ��ʸ��롣

11����Ŀǰ���жϿ�����ļ����ȯ���ʹܺͻ���ר��ֻ�ܲ������÷��ջ����ߵ�ƾ֤���Ʒ����CLN��CRMW���ڳ��ڲ�Ʒ�����������ʹܲ�ƷӦ�������볡��ĺ�Լ���ƷCDS��CLN��

11��������ڽ��ײ��뷽��������Э��û������ֻ�����ڶԳ壬����������Ŀ�ĵ��г����ģ��������г����ײ����������ԡ����ڴ�������÷��ջ����ߣ���Լ��û���ܵ�������ߣ�ֻ�ǶԵ��������˾������Լ��������������һ�����ʱ��������ƣ������������˻���ͬһ��ծ�����������÷��ջ����������û�����ơ�

����ծȯ�����ͽ��ײ������ֻ10��29-30|�Ϻ������ʲ�֤ȯ����REITs�������յ㼰����ҵ�����ֻ10��15-16|����������������ѯ����ʦ�绰&�ţ�15216899716��

���ڷ��������м��г����÷��ջ������Ե�ҵ����Ĺ��棨�й����м��г�������Э�ṫ��[2016]25�ţ�

���������м��г����÷��ջ������Ե�ҵ�����

��һ�� ����

������һ�� Ϊ�ḻ���м��г����÷��չ������ߣ������г����շֵ����ƣ��ٽ��г�����������չ�������й��������У�����������У��йع涨���й����м��г�������Э�ᣨ��ƽ�����Э�ᣩ������ɹ����ƶ�������

�����ڶ��� �������������÷��ջ�������ָ���ڹ������÷��յ�����������Ʒ��

���������� ���÷��ջ�����ҵ������ߣ���Ʋ����ߣ�Ӧ�ϸ����غ�ִ���йط��ɡ����桢��ܲ��Ź��ºͽ�����Э�����ɹ�������ؼ�ܲ��ż�ܺͽ�����Э�����ɹ�����

���������� �����߽������÷��ջ����߽���Ӧ��ѭ��ƽ�����š����ɡ������Ե���ԭ��

���������� �����߿�չ���÷��ջ����߽���Ӧǩ���ɽ�����Э�ᷢ���ġ��й����м��г�����������Ʒ������Э�顷���������ijһ������÷��ջ����߲�Ʒ�ƶ������Ľ���Э���ر�汾��

���������� ������Э���������ƷרҵίԱ�ᣨ���רҵίԱ�ᣩ�����ݱ���������������鲢�������÷��ջ����ߵ�������

�ڶ��� ������

���������� ������Ӧ������Э�ᱸ����Ϊ���Ľ�������һ�㽻���������У����Ľ����̿������в����߽������÷��ջ����߽��ף�һ�㽻����ֻ������Ľ����̽������÷��ջ����߽��ס����Ľ����̰������ڻ������ϸ��������������ȡ�һ�㽻���̰����Ƿ��˲�Ʒ�������ǽ��ڻ����ȡ�

������ѯ���ڽ�������������չ���÷��ջ����߽������Ҫ�������ܲ����йع涨���з�����

����2010��ľɹ��У������̷�Ϊ���ࣺ���Ľ����̡����������̺ͷǽ����̣����Ժ��Ľ����������˷dz��ϸ������������������������м�ծȯ�г�������г��������ʸ��Լ�����ע���ʱ���Ҫ��

����������2016��4�·�������һ�����úϸ����Ͷ���߽������м�ծȯ�г��й�����桷���й��������й���[2016]��8�ţ����ſ��˽������м�ծȯ�г����룬���������ķ���������ͷǷ������Ʒ�������м��г����������ݽ�����Э�����վ������ͳ�����Ա������±����ɳ�Ϊ���Ľ����̵İ���ǰ�����1,399��֮�ࣻ����6����������������������ծ��������Ͷ�ʹɷ�����˾��������С��ҵ�����ٵ����ɷ�����˾���к���С��ҵ���ʵ����ɷ�����˾��ɽ��ʡ�ٵ������Źɷ�����˾���й�Ͷ�ʵ�������˾��嫻������ɷ�����˾���±�Ϊ���Դ���ƾ֤�����÷��ջ����ߵĻ������ͣ���Ȼ�����±��Ļ�������ϵͳ���ã���Ա�䱸���ʲ�δ���ܴﵽҪ��

����

������ѯ���ڽ�������⣬�¹����ᵽ�����������չ���÷��ջ����߽������Ҫ�������ܲ����йع涨���з��������������еĹ����������ľ������Ͷ���߽������м�ծȯ�г����Կ�չ����ȯ���ף����ɻ������ڱ�ֵ����չծȯ�����ծȯԶ�ڡ�Զ������Э�鼰���ʻ����Ƚ��ף���������Ʒ����������ع涨��

�����ڰ��� ������Ӧ�ڿ�չ���÷��ջ�����ҵ��ǰ�����뽻����Э���Ϊ��Ա�����������÷��ջ����߽����ڲ�������̺ͷ��չ����ƶ��ͽ�����Э�ᱸ�����ڲ�������̺ͷ��չ����ƶ�Ӧ�����ٰ���ҵ����Ȩ��ֹ�������ִ������������ղ������ء������¼�������Ĵ��á����ձ�����ڲ���Ƶ����ݡ�

�����ھ��� רҵίԱ�Ὣ�����г���Ҫ�������÷��ջ����߱������ƶȣ������ڽ����г������ۡ�

������ѯ���ڽ����������ȯ�������ƶȣ�����ϸ���д��ƶ�

������ ���÷��ջ����ߵĽ�������

������ʮ�� ���÷��ջ�����Ϊ�ο�ʵ���ṩ���÷��ձ�����ծ��ΧΪծȯ���������������ծ��

������ѯ���ڽ�����;ɰ����ȣ������ˡ���������Ϊ���ծ����Ҳ�DZ���չ����������ĵĵ㡣

������ʮһ�� ���÷��ջ����߷�Ϊ��Լ���Ʒ��ƾ֤���Ʒ��

������ʮ���� ���÷��ջ����߿�ͨ�����������Ͽɻ����Ľ���ϵͳ��ɣ�Ҳ��ͨ���绰�������Լ����ʹ�ϵ�������ʽ��ɡ�

������ѯ���ڽ�����;ɰ����ȣ������˾��ʹ�ϵĽ���ʽ������Գ���ĺ�Լ���Ʒ���ʹ���������һЩ��

������ʮ���� ƾ֤�����÷��ջ����ߵĵǼ��й������������Ͽɻ����ĵǼ��й�ϵͳ���С�

������ѯ���ڽ���������йܻ�������ծ�ǻ��������������ǰ��ջ������ծ��Ǽǻ������л��֣�������ծ��Ǽ�����ծ�ǵ�ƾ֤�����ò�Ʒ�͵Ǽ�����ծ�ǣ���������ƾ֤�����÷��ջ����߶��Ǽ����������ĸ��ʸ���Щ��

������ʮ���� ���÷��ջ������в������塢��ԼҪ���ʺϽ��м�������ģ�Ӧ�ύ���������Ͽɻ���������ϵͳ���м������㣻���ʺϽ��м�������ģ�������ͽ�����ɽ���˫�����н��С�

������ѯ���ڽ�����ɷ���Ϊֻ��ƾ֤���Ʒ�ŻἯ�����㣬��һ������������漰����֤���ƶȰ��ź�CCP��ɫ��λ����ôֻҪ�������Ƿ���Ҫ������㳡�������������ܺ������̨ϸ��

����ծȯ�����ͽ��ײ������ֻ10��29-30|�Ϻ������ʲ�֤ȯ����REITs�������յ㼰����ҵ�����ֻ10��15-16|��������������ѯ����ʦ�绰&�ţ�15216899716��

������ ƾ֤���Ʒ�Ĵ��豸��

������ʮ���� �߱�һ�������ĺ��Ľ����̾�רҵίԱ�ᱸ���Ͽɣ��ɳ�Ϊƾ֤�����÷��ջ����ߴ����������ƴ����������רҵίԱ��ɸ����г�����������������г������ۻ��ơ�

������ʮ���� ƾ֤�����÷��ջ�����ʵ�д��豸���ƶȡ������������ƾ֤�����÷��ջ�����Ӧ������Э�����鴦�ύ���´��豸���ļ���

����(һ)����˵���飻

����(��)����ƾ֤������¶�ļ���

����(��)������Э��Ҫ���ṩ���������ϡ�

������ʮ���� ������Э�����鴦�Դ��豸���ļ�������ʽ�걸�Ժ˶ԡ�������Э�����鴦���������豸���ļ�ʮ�������յ������ڣ�δ����������з����ģ���Ϊ�Դ��豸���ļ�����ʽ�걸�������顣������ʽ���걸�Ĵ��豸���ļ����������Ӧ�ڽ�����Э�����鴦����֪ͨ������ʮ�������������Բ�����δ��ʱ�����ģ�������Э�����鴦��ֹͣ�������˻�����ļ���������Э�����鴦���Դ�ƾ֤�����÷��ջ����߲�Ʒ��Ͷ�ʼ�ֵ��Ͷ�ʷ��ս���ʵ�����жϡ�

������ʮ���� �������ͨ��������Э���ۺ�ҵ�����Ϣ����ƽ̨������ָ��ƽ̨��¶����˵���顢������¶�ļ���

������ʮ���� �������Ӧ�ڴ�����¶�ļ��������ʮ����������ͨ��������Э���ۺ�ҵ�����Ϣ����ƽ̨������ָ��ƽ̨������۹����������ʽ�������ɵ��հ����Ǽ�������

������ѯ���ڽ������ζ��һ���г����н��������������Ҫ����ǵǼǺͶ����г���ͨ

�����ڶ�ʮ�� �������Ӧ����ɵǼ�������Ĵ�һ�������գ����йش��������ͽ�����Э�ᣬ��ͨ��������Э���ۺ�ҵ�����Ϣ����ƽ̨������ָ��ƽ̨��¶��

�����ڶ�ʮһ�� �������Ӧ�ڵǼǵ���������ͨ�����ṩ���Ҫ����Ϣ����������ɵ�ƾ֤�����÷��ջ���������ɵǼ�������Ĵ�һ�����ռ��������м��г�ת����ͨ��

������ ��Ϣ��¶������

�����ڶ�ʮ���� ������Ӧ����¶�ͱ�����Ϣ����ʵ�ԡ�ȷ�ԡ������ԡ���ʱ�Ը��𣬲�������ټ��ء����Գ��������ش���©��

�����ڶ�ʮ���� �����߽������÷��ջ����߽���ʱ��Ӧ��ʱ�������ṩ�뽻����صı�Ҫ��Ϣ����ȷ�����ṩ��Ϣ����ʵ��ȷ��������������թ�������֡�

�����ڶ�ʮ���� �����������������Ӱ����Լ��Ϊ���ش�����ʱ���������Ӧ����һ������ͨ��������Э���ۺ�ҵ�����Ϣ����ƽ̨������ָ��ƽ̨���г���¶��

�����ڶ�ʮ���� ��ƾ֤�����÷��ջ����ߴ������ڣ��������Ӧ���մ�����¶�ļ������Լ�����ڽ�����Э���ۺ�ҵ�����Ϣ����ƽ̨������ָ��ƽ̨������¶��Ϣ����¶����Ϣ���ݰ����������桢�������Ʊ���ȡ�

�����ڶ�ʮ���� ���Ľ�����Ӧ�ڽ��״�ɺ�Ĵ�һ������12:00ǰ�������÷��ջ����߽�������ͽ�����Э�ᱸ����

�����ڶ�ʮ���� ���������ϿɵĽ��ס����㡢�������Ӧ��ÿ�������ս������յ����÷��ջ�����ҵ����������ͽ�����Э�ᡣ

�����ڶ�ʮ���� ������Э������������е��йع涨����ʱ���г���¶���÷��ջ����߽���ͳ�����ݵ��й���Ϣ��

�����ڶ�ʮ���� ������Э�ᶨ�����������б������÷��ջ������г�����������쳣�����ʱ���������б��档

������ ���տ��������

��������ʮ�� ���÷��ջ����߽���Ӧ��ȷ�����¼�����ʱ�Ľ��������ͷ�ʽ�����㷽ʽ������������ʵ����㡢�ֽ������������㡣

��������ʮһ�� �����߲��ÿ�չ��������ծ��Ϊ���ծ���������Ϊ�ο�ʵ������÷��ջ�����ҵ��չ�Թ�����ծ��Ϊ���ծ��������Ϊ�ο�ʵ������÷��ջ�����ҵ��Ӧ������¶���������÷��ջ����ߴ����ڰ�����������Э�ᱨ�档

������ѯ���ڽ��������ֻ�ǶԲ�����������÷��ջ����߽�����Լ����������⡰���롱����ָ��������ô����������ܷ�����������÷��ջ����ߣ�

��������ʮ���� �κ�һ�Һ��Ľ����̵����÷��ջ����߾����������ó����侻�ʲ���500%���κ�һ��һ�㽻���̵����÷��ջ����߾����������ó�������ز�Ʒ��ģ���ʲ���100%��רҵίԱ��ɸ������÷��ջ������г���չ�����������ʱ��������������ֵ��

������ѯ���� �ﺣ�������������Ҫ�Ƿ�ֹ���ȴ������÷��ջ����ߣ������ռ����ں��Ľ��������ϣ���Ϊ���Ľ����̿������д���Ӷ��������������÷��չ��ߡ� ������һ�㽻���̵ľ�����ֻ��Ժ�Լ���Ʒ����Ϊ��ƾ֤���Ʒ���ԣ�һ�㽻��������������

��������ʮ���� �����߲������κ��ֶβ������÷��ջ����߽��۸�

��������ʮ���� �����߲���������Ļ��Ϣ��չ���÷��ջ�����ҵ������Ӧ�������Ƶķ���ǽ�ƶȻ��ʩ�������÷��ջ����ߵ���Ļ���ס�

��������ʮ���� ������˫���������¼���������ʱ��������רҵίԱ�������������

��������ʮ���� ���÷��ջ����߽���������ʱ��˫���ɰ����й�Լ�������ٲû���������Ժ�������ϣ����ڽӵ���Ч���ٲòþ���Ժ�о���ʮ���������ڣ�������ʹサ����Э�ᡣ

��������ʮ���� ��Υ��������IJ����ߣ�������Э������й����ɹ���������д�����

������ ����

��������ʮ���� �������ɽ�����Э�����鴦������͡�

��������ʮ���� �������Է���֮����ʵ�С�

1�����ڷ��������÷��ջ��ͺ�Լҵ��ָ�����Ĺ��棨�й����м��г�������Э�ṫ��[2016]26�ţ�

���������÷��ջ��ͺ�Լҵ��ָ��

������һ�� Ϊ�ḻ���м��г����÷��չ������ߣ������г����շֵ����ƣ��ٽ��г�����������չ�����ݡ����м��г����÷��ջ������Ե�ҵ������й����м��г�������Э�ᣨ��ƽ�����Э�ᣩ������ɹ����ƶ���ָ����

�����ڶ��� ���÷��ջ��ͺ�Լָ����˫����ɵģ�Լ����δ��һ�������ڣ����ñ�������Լ���ı��ͷ�ʽ�����ñ�������֧�����ñ������ã������ñ���������Լ���ı��ծ�������ñ������ṩ���÷��ձ����Ľ��ں�Լ������һ����Լ�����÷��ջ����ߡ�

���������� ���÷��ջ�����ҵ������ߣ���Ʋ����ߣ�Ӧ�����·��տ���ָ���ڽ������÷��ջ��ͺ�Լ���ף�

����(һ)�κ�һ�Ҳ����߶�ijһ���ծ������÷��ջ��ͺ�Լ���������ó����ñ��ծ��������100%��

����(��)�κ�һ�Ҳ����߶�ijһ���ծ������÷��ջ��ͺ�Լ���������ó����ñ��ծ��������100%��

�������÷��ջ��ͺ�Լ������������ո�����δ���������ܼ��㡣

������ѯ���� �ﺣ�������һ������߾�����ֻ���ǶԺ�Լ����о���������ƾ֤���������������һ���������100%���ƣ�����û���������л������ܵĴ������÷��ջ��ͺ�Լ������Ҳ�������һ�ҹ�˾��10��Ԫ��ծ����ͬ����������ȫ���Դ���ߴX���ڵ����÷��ջ��ͺ�Լ����ʵ�к�Լ���ڳ��⣬���׳��������ֿ����Ժ�С����

������Լ�����뱸��������Ҫ��һ����������Ҳ���Դ��衣

���������� ��ָ���ɽ�����Э�����鴦������͡�

���������� ��ָ���Է���֮����ʵ�С�

2�����ڷ��������÷��ջ���ƾ֤ҵ��ָ�����Ĺ��棨�й����м��г�������Э�ṫ��[2016]27�ţ�

���������÷��ջ���ƾ֤ҵ��ָ��

������һ�� Ϊ�ḻ���м��г����÷��չ������ߣ������г����շֵ����ƣ��ٽ��г�����������չ�����ݡ����м��г����÷��ջ������Ե�ҵ������й����м��г�������Э�ᣨ��ƽ�����Э�ᣩ������ɹ����ƶ���ָ����

�����ڶ��� ���÷��ջ���ƾָ֤�ɱ��ʵ������Ļ�������ģ�Ϊƾ֤�����˾����ծ���ṩ���÷��ձ����ģ��ɽ�����ͨ���м�ƾ֤������һ��ƾ֤�����÷��ջ����ߡ�

���������ɹ��������裬ֻ����Ҫ��Э�ᱨ�棻���ұ��ծ��û�н�һ��Լ����Ҳ���ǿ��������

���������� ���÷��ջ�����ҵ������ߣ���Ʋ����ߣ���չ���÷��ջ���ƾ֤���ף�Ӧǩ���й����м��г�����������Ʒ������Э�飨ƾ֤�ر�棩����

���������� ���÷��ջ���ƾ֤ʵ�����豸���ƶȡ�

���������� �������У��߱����������Ŀɳ�Ϊ���÷��ջ���ƾ֤������������ƾ֤�����������

����(һ)���ʲ�������40��Ԫ����ң�

����(��)���д������÷��ջ���ƾ֤ҵ���רҵ��Ա�����䱸��Ҫ��ҵ��ϵͳ����Ϣϵͳ��

����(��)�����걸�����÷��ջ���ƾ֤�����ڲ�������̺�ҵ������ƶȣ�

����(��)���н�ǿ�����÷��չ����������������зḻ�����÷��չ������飬���䱸5�����ϣ���5�����ķ��չ�����Ա��

�����߱����������IJ����߾�������Э���������ƷרҵίԱ�ᣨ���רҵίԱ�ᣩ�Ͽɱ������ɳ�Ϊƾ֤���������רҵίԱ�Ὣ�����г���Ҫ����ƾ֤����������г������ۻ��ơ�

������ѯ���ڽ������ƾ֤��Ĵ���Ҫ���������м�ծȯ�г������к�ȯ�̶��ܴﵽ������ʡ�������������÷��ջ���ƾ֤�Ƿ���Ҫ�����ܻ���������������ᡢȯ��Ϊ֤������������

�������в������÷��ջ���ƾ֤���裬��������ֻҪ�߱�������ҵ���ڻ���������Ʒ����ҵ��������а취����2011����������1�ţ������е�������Ʒ���ʼ��ɡ���Ҫע�����Ŀǰֻ��80������о߱�������Ʒ�������ʡ����⣬����2011��1����������ҵ���ڻ���ֻ��������Ʒ���Ļ�����������ô��CDS����ֻ�����ڷ��նԳ壬�Ҳ��ܲ��봴�衣����߱�������Ʒ������ͨ����������Բ��봿����Ŀ�����÷��ջ������������ҿ��Դ��衣

��������ȯ�̣�����֤�����ָ������취������δ�涨���տ���ָ���������Ҫ����²�Ʒ����ҵ��֤ȯ��˾��Ͷ�ʸò�Ʒ���߿�չ��ҵ��ǰ��Ӧ�����չ涨ʱ����֤����ɳ������������������ͽ���Ӧ�ö���Ҫ���ܼ�ܻ�������ֻ����ǰ���档

���������� ƾ֤��������������÷��ջ���ƾ֤Ӧ������Э�����鴦�ύ���´��豸���ļ���

����(һ)����˵���飬���ݰ����������ڲο�ʵ�塢���ծ�����屾�𡢱������ޡ������¼������㷽ʽ�ȣ�

����(��)����ƾ֤������¶�ļ����������������������������Ͳ���ȣ�

����(��)������Э��Ҫ���ṩ���������ϡ�

���������� �������������ҪΪ���÷��ջ���ƾ֤�ṩ��֤�����Լ���ϻ��ơ�

�����ڰ��� �������������������������÷��ջ���ƾ֤������ע����

�����ھ��� �������Ӧ��������÷��ջ���ƾ֤ע��������Ĵ�һ������ͨ��������Э���ۺ�ҵ�����Ϣ����ƽ̨������ָ��ƽ̨���г���¶��

������ʮ�� ������Ӧ�����·��տ���ָ���ڽ������÷��ջ���ƾ֤���ף�

����(һ)�κ�һ�Ҳ����߶�ijһ���ծ������÷��ջ���ƾ֤���������ó����ñ��ծ��������100%��

����(��)�κ�һ�Ҳ����߶�ijһ���ծ������÷��ջ���ƾ֤���������ó����ñ��ծ��������100%��

������ѯ���� �ﺣ���������������������μ��㣬�Ǿ�����ô��һ���������������������Ǵ��������ôӦ���ǰ���500%��ָ����з��չ�����

����(��)���ijһ���ծ������÷��ջ���ƾ֤�����ܹ�ģ���ó����ñ��ծ��������500%��

������ֹ���ȴ������÷��ջ���ƾ֤����ע������ֻ�����ƾ֤������Ǻ�Լ��û�����Լ����һ����Ժ�Լ���ײ��뷽��Ϊû�������Խ��й��ɴ���ͽ������β���

�������÷��ջ���ƾ֤�����ģ���ո�����δ���������ܼ��㡣

������ʮһ�� ��ָ���ɽ�����Э�����鴦������͡�

������ʮ���� ��ָ���Է���֮����ʵ�С�

3�����ڷ���������ΥԼ����ҵ��ָ�����Ĺ��棨�й����м��г�������Э�ṫ��[2016]28�ţ�

����������ΥԼ����ҵ��ָ��

������һ�� Ϊ�ḻ���м��г����÷��չ������ߣ������г����շֵ����ƣ��ٽ��г�����������չ�����ݡ����м��г����÷��ջ������Ե�ҵ������й����м��г�������Э�ᣨ��ƽ�����Э�ᣩ������ɹ����ƶ���ָ����

�����ڶ��� ����ΥԼ����ָ����˫����ɵģ�Լ����δ��һ�������ڣ����ñ�������Լ���ı��ͷ�ʽ�����ñ�������֧�����ñ������ã������ñ���������Լ����һ�������ο�ʵ�������ñ������ṩ���÷��ձ����Ľ��ں�Լ������һ����Լ�����÷��ջ����ߡ�

���������� ���÷��ջ�����ҵ������ߣ���Ʋ����ߣ���չ����ΥԼ��������ʱӦȷ���ο�ʵ�壨��������������ҵ����˾���ϻ��Ȩ���һ���ʶ����������Ӧ����ծ�������ծ��������ծ��ȷ������ȷ���ܱ�����ծ��Χ�����ֽΣ��ǽ�����ҵ�ο�ʵ���ծ�����������ڽ�����Э��ע�ᷢ�еķǽ�����ҵծ�����ʹ��ߣ�������Э���������ƷרҵίԱ�Ὣ�����г���չ��Ҫ������ծ������ķ�Χ��

������ѯ���� �ﺣ�������Ҳ����Ŀǰ���ԣ��������Ĺ�˾ծ������ί��˵���ҵծ����������ΥԼ�����IJο���Χ��ĿǰCDS���Ҳ�����Ǵ��������Ϊ�������ƹ���۾��������˼·��

���������� ����ΥԼ������Ʒ����ʱȷ���������¼���Χ����Ӧ����֧��ΥԼ���Ʋ������ݲο�ʵ��ʵ����������IJ�ͬ��������ծ����ٵ��ڡ�ծ��DZ�ڼ��ٵ����Լ�ծ����������������¼���

���������� ��ָ���ɽ�����Э�����鴦������͡�

���������� ��ָ���Է���֮����ʵ�С�

������ѯ���ڽ����CDS�������ڳ����Ʒ��Ҳû��CDS��������������ծ����һ�����������ƣ������Ͽ��Դ����CDS��������Ժܸߣ�������û�������Ե�����¹�����ƴ����ܹ�ģ��Ȼ���ޡ�

4�����ڷ�������������Ʊ��ҵ��ָ�����Ĺ��棨�й����м��г�������Э�ṫ��[2016]29�ţ�

����Ϊ�ḻ���м��г����÷��չ������ߣ������г����÷��շ�ɢ���ֵ����ƣ��ٽ��г�����������չ�����ݡ����м��г����÷��ջ������Ե�ҵ������й����м��г�������Э�ᣨ���¼�ơ�Э�ᡱ��������ɹ���Э����֯�г���Ա�ƶ��ˡ���������Ʊ��ҵ��ָ��������Э��ڶ������»��ʮһ�λ�������ͨ��������2016��9��23�վ��������б���ͬ�⣬���跢��ʩ�С�

�������������

����һ������¶�ʮ����

��������������Ʊ��ҵ��ָ��

������һ�� Ϊ�ḻ���м��г����÷��չ������ߣ������г����շֵ����ƣ��ٽ��г�����������չ�����ݡ����м��г����÷��ջ������Ե�ҵ������й����м��г�������Э�ᣨ��ƽ�����Э�ᣩ������ɹ����ƶ���ָ����

�����ڶ��� ��������Ʊ��ָ�ɴ��������Ͷ���˴��裬Ͷ���˵�Ͷ�ʻر���ο�ʵ������״���ҹ��ĸ����ֽ�������������Ʒ������һ��ƾ֤�����÷��ջ����ߡ�

���������� ���÷��ջ�����ҵ������߾�����ΪͶ�����Ϲ���ת����������Ʊ�ݡ�

���������� ��������Ʊ��ʵ�д��豸���ƶȡ�

���������� �������У��߱����������Ŀɳ�Ϊ��������Ʊ�ݴ�����������Ʊ�ݴ����������

����(һ)���ʲ�������40��Ԫ����ң�

����(��)���д�����������Ʊ��ҵ���רҵ��Ա�����䱸��Ҫ��ҵ��ϵͳ����Ϣϵͳ��

����(��)�����걸����������Ʊ�ݴ����ڲ�������̺�ҵ������ƶȣ�

����(��)���н�ǿ�����÷��չ����������������зḻ�����÷��չ������飬���䱸5�����ϣ���5�����ķ��չ�����Ա��

�����߱����������IJ����߾�������Э���������ƷרҵίԱ�ᣨ���רҵίԱ�ᣩ�Ͽɱ������ɳ�ΪƱ�ݴ��������רҵίԱ�Ὣ�����г���Ҫ����Ʊ�ݴ���������г������ۻ��ơ�

����������Ʊ�ݴ��������ֱ�ӻ�ͨ���ض�Ŀ��ʵ�崴����������Ʊ����

���������� Ʊ�ݴ������������������Ʊ��Ӧ������Э�����鴦�ύ���´��豸���ļ���

����(һ)��������Ʊ��˵���飬���ݰ�����������Ʊ�����ʡ�Ʊ���ܶ�ο�ʵ�塢�������ޡ������¼������㷽ʽ���Ϲ��ʽ�Ͷ�ʷ�Χ�ȡ����ֽΣ��ǽ�����ҵ�ο�ʵ���ծ�����������ڽ�����Э��ע�ᷢ�еķǽ�����ҵծ�����ʹ��ߣ�רҵίԱ�Ὣ�����г���չ��Ҫ������ծ������ķ�Χ��

����(��)������������Ʊ�ݵ�����¶�ļ����������������������������Ͳ���ȣ�

����(��)��������Ʊ�ݵ�Ͷ�ʷ���˵���飻

����(��)������Э��Ҫ���ṩ���������ϡ�

������ѯ���ڽ����ͬ�����ڲ�ƷĿǰ�����ڽ�����ҵ�͵ط�������ծ���߷ǽ�����ҵծ�����ʹ��ߣ���������˾ծ����ҵծ�Լ��Ŵ���ծ��

�����ڰ��� ��ָ���ɽ�����Э�����鴦������͡�

�����ھ��� ��ָ���Է���֮����ʵ�С�

����ծȯ�����ͽ��ײ������ֻ10��29-30|�Ϻ������ʲ�֤ȯ����REITs�������յ㼰����ҵ�����ֻ10��15-16|����������������ѯ����ʦ�绰&�ţ�13585803262��

�����м��г����÷��ջ������Ե�ҵ�������������ļ�

����2010��10�£�������Э�����������е�ָ���£���֯��ݷ����ˡ����м��г����÷��ջ������Ե�ҵ��ָ�������Ƴ������÷��ջ��ͺ�Լ�����÷��ջ���ƾ֤�����Ʒ,����ҹ�����������Ʒ�г��Ŀհס����÷��ջ����߲�Ʒ�Ƴ���Э���ͨ�����ַ�ʽ�ƶ��г���չ�����ڣ������ҹ�������ĸ�͡���ȥһ��һ������ʩ��������ʵ�ƽ���ծȯ�г������÷����¼������࣬�г������߶����÷��ջ����ߵ����÷��չ������ߵ��������ӡ��ڴ˱����£�Э�ᰴ�ա��Ʋ�Ʒ�����ż��������̡�����ܡ������幤��˼·�����������е�ָ���£���֯�г���Ա���������飬��Э��2010�귢���ġ����м��г����÷��ջ������Ե�ҵ��ָ���������������ơ�

��������ɺ�ġ�ҵ�������������ʮ�������ֱ�����������ߡ����÷��ջ����ߵĽ������㡢ƾ֤���Ʒ�Ĵ��豸������Ϣ��¶�����������տ����������������½ڡ�ͨ�����÷��ջ��ͺ�Լ�����÷��ջ���ƾ֤������ΥԼ��������������Ʊ�ݵIJ�Ʒָ������ȷ�����Ʒ�Ĺ���Ҫ��һ�ǡ��Ʋ�Ʒ������ԭ�е������Ʒ�����ϣ��Ƴ�����ΥԼ��������������Ʊ�������²�Ʒ������ΥԼ�����Ƕ�ס�ο�ʵ�����ծ������÷��գ�������Ϊ���ṩ������ʧ������˫�ߺ�Լ����������Ʊ���Ǹ����ֽ�������ΥԼ������Ʒ��Ͷ���߹�����������Ʊ�ݣ���δ���������¼�ʱȡ�ñ������Ϣ������ΥԼ�������ѵ�˫�����棬�ڷ��������¼�ʱ���Ϲ��ı�������������е����⸶�����ǡ����ż��������Ʒ��յ�ǰ���£��ſ��г������ż�����ҵ�����ԭ�����÷��ջ����߲����ߵ������ż�Ҫ�����Ϊ���Ľ����̺�һ�㽻�������࣬���Ľ����̰������ڻ������ϸ��������������ȡ�һ�㽻���̰����Ƿ��˲�Ʒ�������ǽ��ڻ����ȡ����Ľ����̿������в����߽������÷��ջ����߽��ף�һ�㽻����ֻ������Ľ����̽������÷��ջ����߽��ס����ǡ������̡�������ƾ֤���Ʒ������Ҫ��ͬʱ�������̡���ҵ����������÷��ջ���ƾ֤����������Ʊ�ݵ�ƾ֤�����÷��ջ����߲�Ʒ������ԭ�д�����������Ҫ��ͬʱ�������̣�ȡ��ר�һ����ƶȣ��ɴ���������������Ʒ��Э��Դ����Ʒ����¶��Ϣ������ʽ��˺���Ͷ���������Ϲ����ڶ����г�������ͨ�����ǡ�����ܡ����������÷��ջ�����ҵ������������+��ָ������ɡ�ο�ܡ���ԭ��ָ����������Ϊ����������ԭָ�����½����ã���ȷ���÷��ջ�����ҵ���Ĺ�����ܣ��������÷��ջ��ͺ�Լ�����÷��ջ���ƾ֤������ΥԼ��������������Ʊ�ݵ�ÿ����Ʒ������ָ���ķ�ʽ��ȷ�����Ʒ�Ĺ���Ҫ��

�����˴Ρ�ҵ���������������ش��²�Ʒ���Ƴ������ڷḻծ�����ʹ����г������÷��չ����ֶΣ��������÷����г����ֵ����ƾ�����Ҫ���塣һ��ΪͶ�����ṩ���÷��ձ����ͶԳ幤�ߣ���һ���������÷��շ�ɢ�ֵ����ơ������������������÷��յļ۸��γɻ��ƣ�����г����ö���ˮƽ�����Ǵٽ��г������������������÷��գ������ҵ�����ʱ���������������ʵ�����÷��յĺ������ã�ά����۾��ý����ȶ���

����������Э���Գ������������������е�ָ���£�ʼ�ռ���г����ĸ﷽�����ƶ������г����·�չ���ƶȹ淶���˴Ρ�ҵ�������������ļ��ķ�������˳Ӧ�г��������ٽ��г��淶��չ������̽����Ҳ�Ǽ���г����ĸ﷽��ǿ���г�Լ�����ơ���������չծȯ�г��ͳ������������Ʒ�г�����Ҫ�ٴ롣�������Э�Ὣ������֯�г���Ա�������������÷��ջ�������ز�Ʒ���ƣ�Ϊ�ƶ��ҹ����м��г��ij���������չ�����������ס�

����ծȯ�����ͽ��ײ������ֻ10��29-30|�Ϻ������ʲ�֤ȯ����REITs�������յ㼰����ҵ�����ֻ10��15-16|����������������ѯ����ʦ�绰&�ţ�13585803262��

����������¡��Ķ�ԭ������ȡ���ڼ���о�Ժ������ϸ���ֻ���Ϣ

��������ת���Թ��ں�

����

�������ڼ���о�Ժ

�����˽����

����˵�������а�