)

)

��������۽���10��13������ʽ�������ͨȫ��·�ݣ��׳�·���ڵ�����������۾��С��۽��������ܲ���С����ý�������ϱ�ʾ��������11����Ѯ���ij����һ�Ƴ����ͨ����һ������տ��ơ�

��������ͨ�µĸ۹�ͨԭ����2500���ܶ��(����ȡ������)����9��7��(2496��)���Ѹ���������9��28�գ��۹�ͨ�ۼƾ�������Ѿ��ﵽ2807��Ԫ����ҡ�

�������쳤������¥�е��ش���˷�����ʮ���ȵ���н�����̨¥�е������������ơ�ʷ�����ϡ���10��13�գ�ס������ʿ���˴�¥�е����������쵼�����µ���ʾ��

�������߹���ǰ�������Ϻ�ij������Լ��һ����Ʒ������ʱ��¥������һ�������迪�̵��������Ŷӡ�������Ԥ������Ȼ�����������վͷ���ͻ�䣬�����ڼ䱻��¥С���ε绰�ߴ�ȥԤ�������ɴ˿ɼ����Ϻ����ۡ��չ��̡������ǡ�����

��������¥�б��ǣ��ñ�����������������ͬ������ܲ�һ���ʵ������̾�й��ϰ��յĸ�ԣԶԶ�����������������ڱ��Ϲ��Ŀǰ����ҵ�����Ĺ����߾���������Щ����������������һ��Ͷ���Ի���Ͷ����Ⱥ�塣

���������Ӳ�����Σǽ֮�¡������ֱ��Ϲ���ij�������������ߡ���������Ⱥ�壬�ڵط������������Ʒ��ز���ĭ��������Ǯ��¥�д�ת֮�����ǽ�Ѱ���µļ�ֵ�ݵأ�����۹���ǡǡ��һ�����ʵı�ġ�

������۹�����2014����й�¥����ij������֮�����۹ɵĹ�ֵ������ȫ��������ͣ��ڡ����Ų�������Ĵ�ͳ˼ά�¡��ܶ�Ͷ������Ѱ�Ҹ������ɿ����۹ɡ�������۾����ڡ�˥�ˡ�����۹��ʽ������ĵĵ�λ�����Ϻ�ȡ������۹��еġ������ԡ���ȵȡ�

������ʵ����Щ������ͨͶ���ߵ��������㡣������¥�л��ǹ��У�����Ҫ����˼ά�����ǵȵ��г���֮���ȥ��ɱ������۹���Ŀǰ�߱������ƿ�����ȫ����ָ������

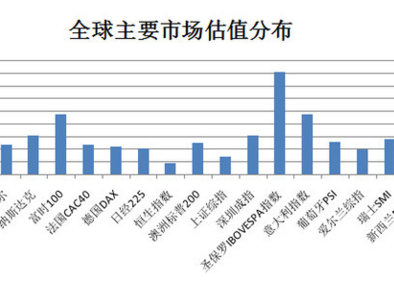

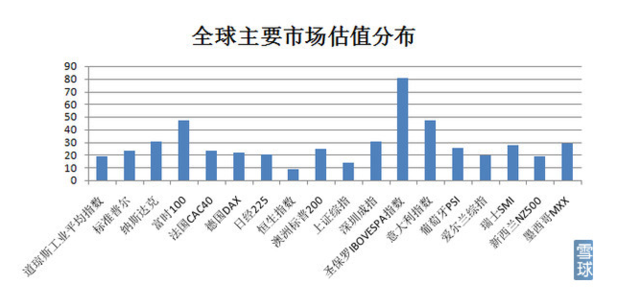

����һ���۹ɹ�ֵȫ�����

������ȫ����Ҫ��Ʊָ����PE(��ӯ��)��PB(�о���)���������۹�(����ָ����H��ָ��)�Ĺ�ֵ����˵��ȫ������һ����ֹ2016��10��2�գ�����ָ����PB��Ϊ1.02����Զ���ڹ�ȥ10���ƽ��ֵ(1.76��)��������ʷ�͵㡣�۹���Ϊϡȱ�ĵ�ֵ�����ʲ�������Ϊ�ʽ�ܷ�ۡ�

����������Ԫ�ʲ��������ұ�ֵ����

����2015��8�³��������һ���Ա�ֵ3%�������˳���11��(2005-2015)�ĵ�����ֵ��2016��10��12������Ҷ���Ԫ�����м��Ϊ6.7258���µ���ͷ�ѳ���6�������ա�10��13��������������10��14������Ҷһ���Ԫ�Ļ��ʲ�ֹ��С��������

��������۲�����ϵ�����ƶ�(�۱Ҷ���Ԫ���ʱ�������7.75: 1-7.85:1֮��)���۱�ͬ��Ԫ�����Ƚϸߣ�����۱��ʲ����ԶԳ�����ұ�ֵ��ѹ����

���������۹ɾ��и߷ֺ�߹�Ϣ���ص�

�����۹ɵĹ�Ϣ����4%���£���������A�ɵĹ�Ϣ�ʣ�2%����)��

������ȥ����ȫ������ʡ������������������ɴ��������Է��ģ��ƶ���������롰�ʲ��ġ�״̬���������ʲ�ϡȱ���۹ɵĸ߹�Ϣ�������ʽ�ij������롣

�����ġ����Ҷ���۹������ߺ���

����2016��8��16�գ����ͨ����������ͨ�����ͨ���ܶ��ȡ������ζ�ʽ���Ը����ɵ���������г�����Ϊ�ڵ�Ͷ�������ú������ݵ�ͨ����9��8�գ�����ᷢ�ķ�����������Ͷ������г������ڻ������ʽ�½���Ӵ�۹����á�9��30�գ�֤��ᷢ�����ڵ�����۹�Ʊ�г���������ͨ�������ɹ涨����

����2016����������ۺ���ָ���ۼ�����12.03%��ȷʵ���в�С�Ƿ������������ɺ���ָ�������ָ������������2015������Ȼ���ͨ��ͨʱ�ĸߵ㣬�������ǿռ䡣

�����ܶ�۹ɹ�˾���в����Ļ�����������Ϣ��������ֵҲ��δ����ƫ�ߡ���Ŀǰ�г��ʽ���棬�������ͨ��ͨ�������ʽ��ģ���ɷŴ���Ԥ��������ս�ߵ�Ļ��ᡣ

���������ڴ���Ҫ���Ѷ��ߣ���Ϊ�����г�����۹������A���г��������ԣ����Ӽ�ֵͶ�ʼ�˳ɳ���Ͷ�ʡ�������ڵس��ɵķ�ʽתս�۹ɣ�����ˮ�������������Ҫ��������о�����������ġ�ԭ����������Ӧ�����ϳɳ������ճ�Ϊ�۹��г���Ӯ�ҡ�

�������ս�ʾ

������Ϊ�������г�����۹����ܹ����г�Ӱ��ܴ�Ͷ�ʸ۹�Ҫ���ٵķ��ղ������Թ������ξ��á�������ʴ�����Ʒ�����䡢Ӣ����ŷ����������Ϣ��������ѡ�ȣ�������۱��ص������ȶ������ڵľ������ƺ�����ҶҸ۱ҵĻ��ʵȡ��ڵع������۹ɻ�ҪС�Ľ�����������֪��С��˾�ġ���ǧ�ɡ���

����Ͷ�ʽ�ɹ�������ؾ��ǡ��������������ߡ���������Ӧ���ҷ��ز���ȥ��桱���ٵĹ����ߣ��˴�¥�����Ƕ������ˡ�����ǰ���һ����ƶ������ͨ�������ڵ����ڵIJƸ�ָ�ϣ���ʧ�������Ҫ�ٵ�ʮ�ꡣ

����ָ����HSI����ʷ��ӯ��ˮƽ��1973-2016��

��������ָ����HSCEI)��ʷ��ӯ�ʣ�2001-2016��

����˵�������а�