)

)����Part 1

������Ʊ�г��ܱ�

�������������

��������2016��10��14�գ����壩���̣���֤��ָ����3063.81�㣬��1.97%���ܳɽ����Ϊ8494.21��Ԫ������������51.29%����֤��ָ����10759.68�㣬��1.82%���ܳɽ����Ϊ13498.37��Ԫ������������43.33%����С��ָ����6931.37�㣬��2.18%���ܳɽ����Ϊ1219.02��Ԫ������������45.40%����ҵ��ָ����2194.23�㣬��2.06%���ܳɽ����Ϊ1064.56��Ԫ������������40.14%��

������һ������ں��������գ����и߿���������������ԷŴ�ָ����20�պ�60���������ߣ�Ȩ�ع����б��֣���Ĺɷdz����ۣ�����ڸ����ַ����ǡ�

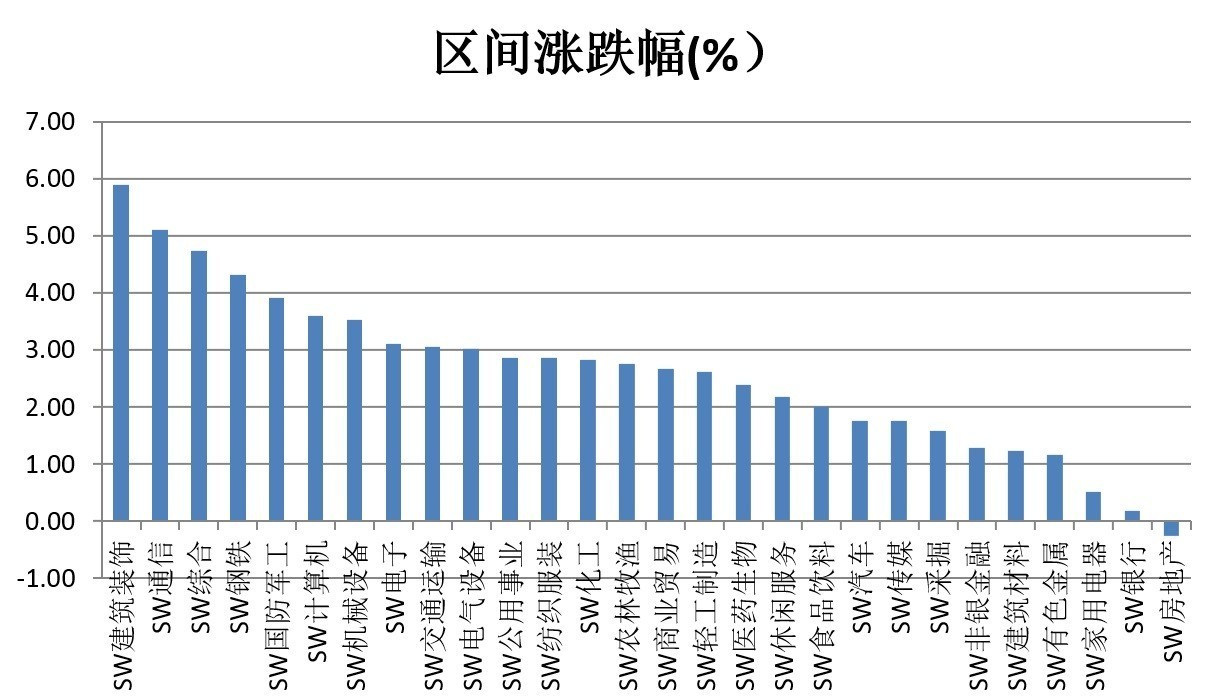

�����ܶ���A������ǿ���������ձ��Ծ����Ĺɷ��裬��Ȩת�á���ݹ�������ͣ�������б�����ǿ�����С���鷽�棬������������ͨ�š����ˡ��ɾ����ǡ��������ܷ��������������

�������������еͿ������ߵͣ�Ȩ�عɱ��ֵ��ԣ���Ĺ��ǵ����֣�����ڸ������б��֣���֤��ָ����������0.22%���������ǡ�

�������ģ�A��ȫ��խ��������ծת�ɡ�PPP�������䣬��֤��ָ����������������δ��ʵ�ʸĹۡ�ծת�ɸ���ȫ�߾��磬�ش����������¹ɷݵȶ�ɷ�壻PPP�������һƬ����Я�ֻ����ɼ����Ϲ���

�������壬��ָ�Ϳ������������š����е�Ȩ�ع����ǿ������������ָ���졣��Ĺ����б��֣�����ڸ��������ϡ�������ԣ�������Ȼά�������Ƹ�֡�

��������������

������ָ����3055��������ǻ����У�30���Ӽ������������ԣ��������ߴ�����״̬����������̬�и�λ�ص����ơ���������60�����´�120������ʾ����ͷ���������档60���Ӽ���MACDָ��������������������������ļ���˵���շ���ռ���Ϸ�������Ŀǰ����ָ������������A����ʷ��Ҳ�������˵��������Ȼ��á��ɹ�ע����30����MACDָ���ܷ����������������ζ��һ�������齫�𣬷�����Ȼά�����������ơ���ҵ��15���Ӽ����Ѿ������ڸ�λ�������ζ�ŷ�ʱ�ķ���ӽ�β����

�������� ������һ����ҵ�����ǵ�����������Դ��Wind��Ѷ��

����

����Part 2

����ծȯ�г��ܱ�

�������������

�������й����г�10��9�����ۼƾ�����3495��Ԫ���ں��г�һ������ĩ֮���ţ�������Ԥ�ڣ����д������ӵ�Ͷ���Ѽ���Ч�����Ա����Ծ�����Ϊ����ƽ���ʽ������⣬������2595��Ԫ���ڽ��������MLF�����ڣ��������Ŀ�չMLF������3010��Ԫ��

����������Ӧ�ģ���������ծ������һ·�߸��ͽ������ʽ���ɵĻ����£�ծȯ���������Ϊ˳���������Ʋ��г���������������Ȼ��ǿ�����ʽ���ŵ�ʱ�������ã��г�����֮���������ծ����һ����ţ������������������ǿ���������̸��硣����ʵ�徭����˥�˹����У������������֮�£�������Ȼ������ֳ��˷����ļ����ʽ�Ҳʱ��ʱ�Ľ��ţ���ծ��������Ȼ�ƶ���

����Ŀǰ����������Ǹ����ڵĹ��̡�����Ŀǰ��ƽ�����Ϊ�����������Ը�������ƽ�ֲ�����ά�ȡ����м��ҹ��7��ع����ʶ������߸ߣ����ʳɱ������ڻ�������������

�������������͵�ծȯ���棬���ǵĹ�ծ�ڻ������л��۵ķ���Ҳ����С�һ���̶��ϣ�������ծ�д�ص��ķ��ա�

��������������ʴ�����е������У��ʽ�ɱ���ծȯ�����Ϣ��Խ��Խխ�ˣ�ʹ�ø�ҹ�����������������ӡ���ֻҪ��ʵ����������ȷʵ���ڣ��������û�д��������������ʽ��볡�Ļ�������Ϣ��������խ��

�����ۺ�������һ�����й����ֽ������ȴ�ʱ�������������иı���ԵĿ����Ժ�С����Ϣ������ֵ���ڴ���

�����м�ֵ��Ͷ����Ϣ�����עС������

���Ź��ںţ�xiaobao_ks��

��������Ϊ��С�����С�ԭ��������ͼƬ��Դ�����磬������Ȩ���뼰ʱ��������ϵ�����ǽ���24Сʱ�ڴ��������Ź��ں�ͼ�ģ���ת�أ���������̨��ϵ�������Ȩ��Υ�߱ؾ���

������ͼ�Ĺ۵����ݽ����ο�����������ӯ����۵㡣Ͷ���߾ݴ˲����������Ե���

����˵�������а�