)

)

明确几个重要的概念

1. 恶性肿瘤=癌症,前者是比较书面的说法,后者是口语化的日常用语。

2. 白血病=血癌,属于癌症,所以,不管是防癌险还是重疾险,肯定都保白血病。

3. 重大疾病=癌症+其他重疾,所以,凡是重疾险,肯定包含防癌。

4. 重疾险必保的六种疾病,根据保险行业协会的要求,但凡命名为重大疾病保险的产品,必须包含六种标准定义的重大疾病,也即恶性肿瘤,急性心肌梗塞,脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)。

买防癌险OR重疾险?

明确完了概念,再给大家看几个数据,根据通用再保险公司针对国内24家寿险公司50多万理赔案例的分析数据表明,男性重疾理赔中,有60%源于癌症,而女性更是高达81%,也就是说,女性比男性患癌几率更高。此数据也和东南亚各国甚至其他国家地区,以及2015年国内各大保险公司最新披露的重疾理赔数据相符。

所以,如果非得在防癌险和重疾险之间选择一个,那么男性,推荐购买保障范围更广的重疾险,而女性,从成本以及风险覆盖角度,可以考虑选择购买防癌险,毕竟,80%多的风险都覆盖了,剩下20%风险敞口也是可以容忍的。

好的,假如买防癌险,那就没啥说的,因为基于风险的考虑,市场上很少有专门针对某项癌症的险种,你想啊,单出一个乳腺癌,高风险人群不是都集中过来了吗,保险公司不是给自己留下大隐患。所以,如果买防癌险,妥妥的比较价格和等待期就可以了,没啥别的花头。

可是如果买重疾险呢,门道就多了去了。这个市场啊,为了竞争也好,噱头也好,从6种重疾,到飞上天的70种甚至上百种重疾都有。真是乱花渐入迷人眼,选啥好呢?

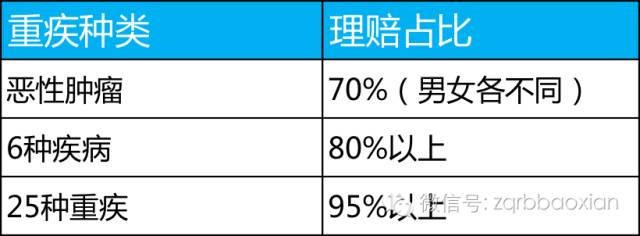

别急,再看一组数据:

这也就意味着,不管重疾种类有多少,差不多95%的理赔都被包含在这25种重大疾病里了,而所谓的那些个多出来的病种,最多也就涵盖5%的风险。所以,不要一味追求重疾种类多少,当然,如果同样保费,那当然越多越好咯(but谨记,天下没有免费的午餐哟)。

由此又衍生出来一个新问题,同一款产品,如果既有恶性肿瘤的保障,又有25种重疾的选项,两个之间的保费差别不应该太大。如果某款产品的重疾费率比同等防癌高出50%,那就明显不合理。所以小伙伴们擦亮眼睛哈。

到70岁还是终身

以30岁男,20年交为例,同样保额,保到终身的价格有可能是保到70岁的两倍甚至更多,为什么呢?

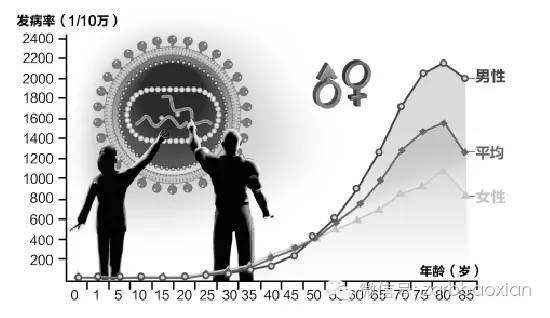

继续看图:

从上图很清晰地看到,70岁以后,癌症发病率噌噌上升,尤其是男性。所以,保障期多个5年有可能风险就高出20%了。更别提保到终身了。

因此,保险公司为了控制风险,保70岁和保终身,在保费上一定会存在差异,两倍是什么概念!

同时还有一个细节请大家注意,30岁以前癌症发病率相对是比较低的,但是40岁以后就明显走高了,这也是各家公司在40岁开始对客户的筛选严格了很多的原因。

那么,到底该买70岁还是终身呢?过了70以后,治疗手段对癌症患者的作用没有那么大,更坦白点说,就算不得癌症,其他老年疾病和慢性疾病也慢慢找上门来了。所以,癌症的影响反而没有对年轻人影响那么大。

最后,总结一下,如果你不差钱,那么很简单,买重疾险,买够,买到终身,完事儿。

保险咨询:

广州资深保险规划师 叶文先生

手机号:13802949311

微信号:goubaoxian

欢迎联系

特别注意:广州弗睿得投资谨遵《私募投资基金监督管理暂行办法》之规定,只向特定的合格投资者发布产品净值相关数据。

合格投资者要求:具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元,且个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。

若阁下承诺符合私募证券投资基金的“合格投资者”条件,方可向下滑动越过“弗睿得1号基金介绍”查看净值数据。

弗睿得投资

弗睿得1号:国家正规阳光私募基金,2015年6月9日通过中国银河证券正式发行,上证指数5100点以上成立,2015年~2016年完整经历A股3轮股灾,风险控制能力经受住了市场极端行情的考验,压力测试过关。目前净值已超过上证指数5178点水平,同期跑赢大盘超过40%;

基金备案编号S38435,可在中国基金业协会官方网站查询基金管理人资质,可在私募排排网查询公开业绩。无封闭期,每月22日为开放日(节假日顺延至下个工作日)可任意进出,首次投资需大于或等于100万元,追加投资以1万元为最小单位,赎回投资不限最小金额。

福气通过智慧得到——弗睿得

官方网站:WWW.FRDTZ.COM

弗睿得投资,专业团队

阳光私募,壹佰万起投

超放心,长期投资首选

福气通过智慧得到——弗睿得

WWW.FRDTZ.COM

我来说两句排行榜