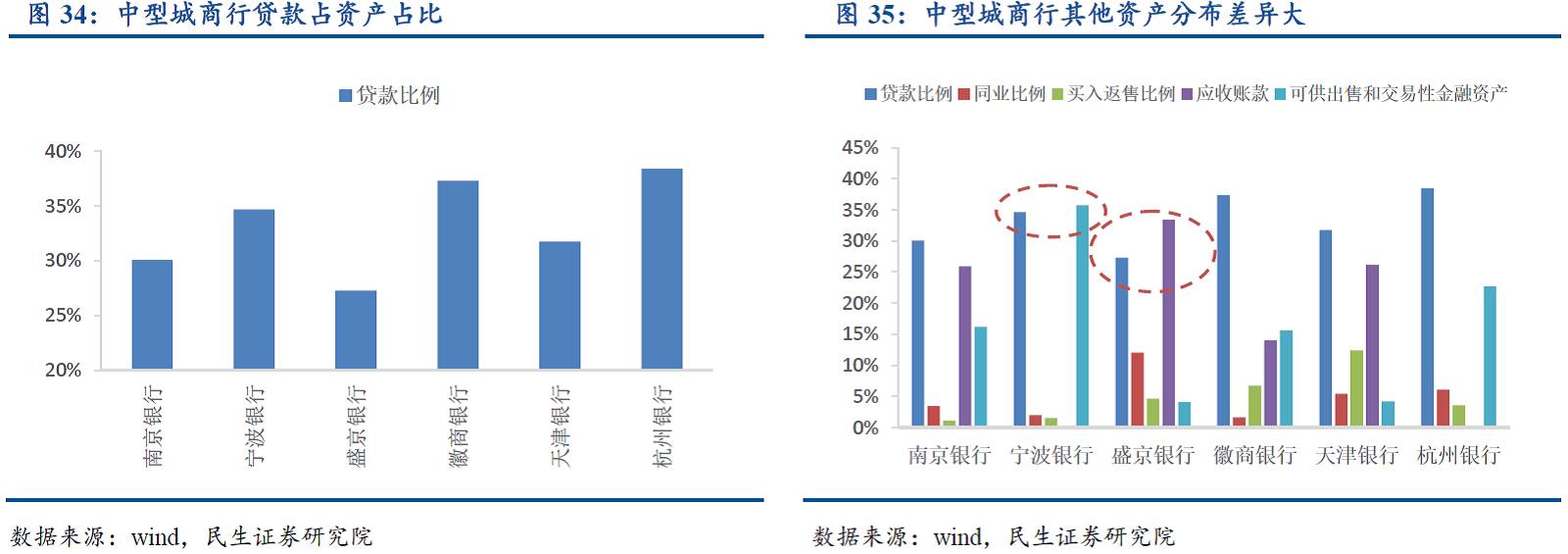

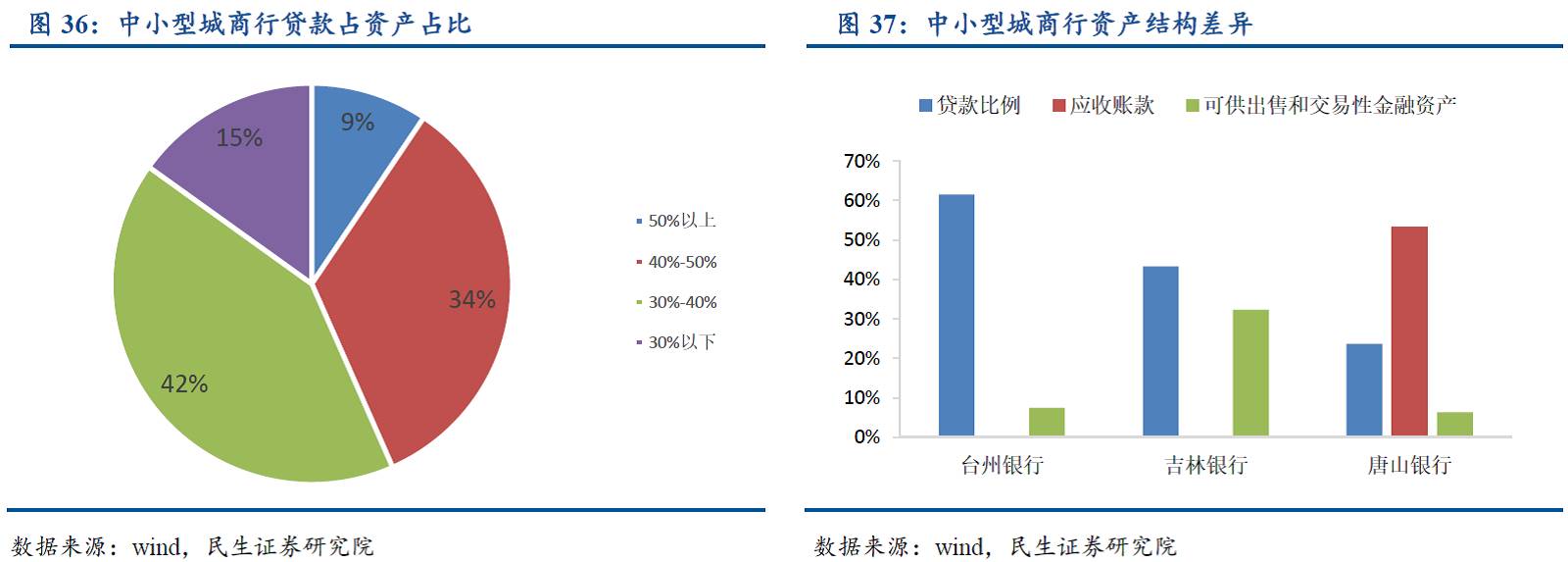

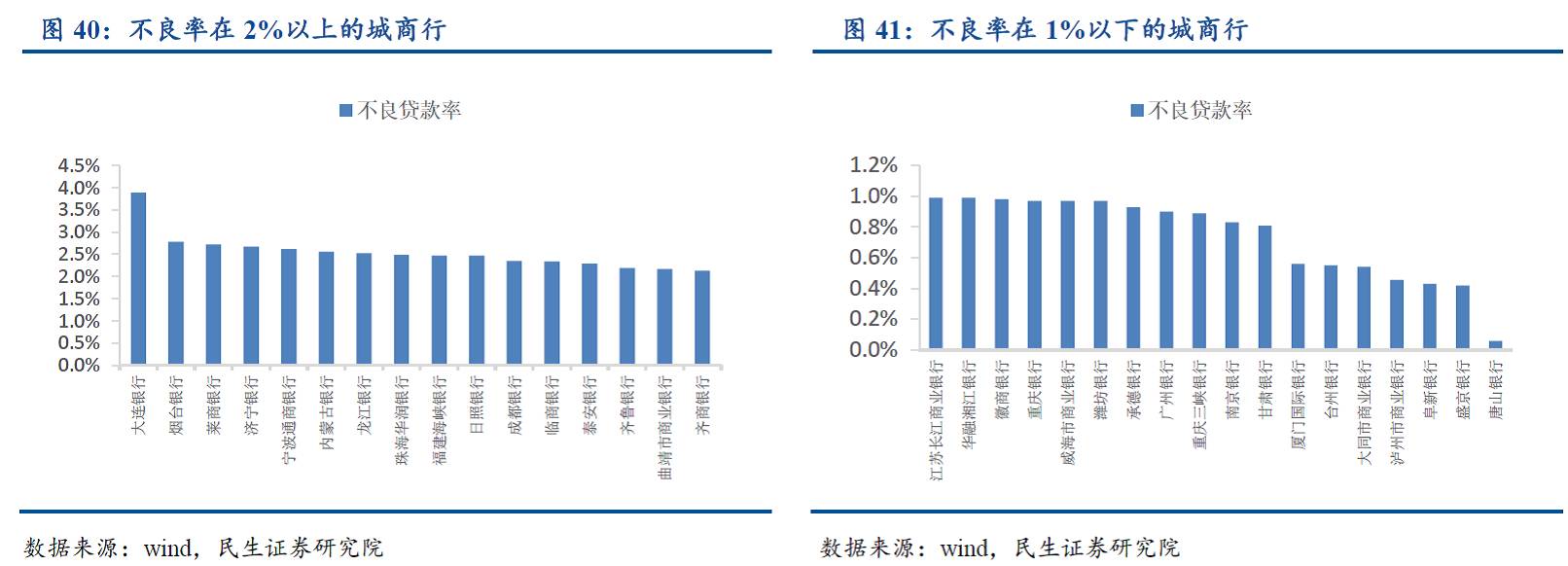

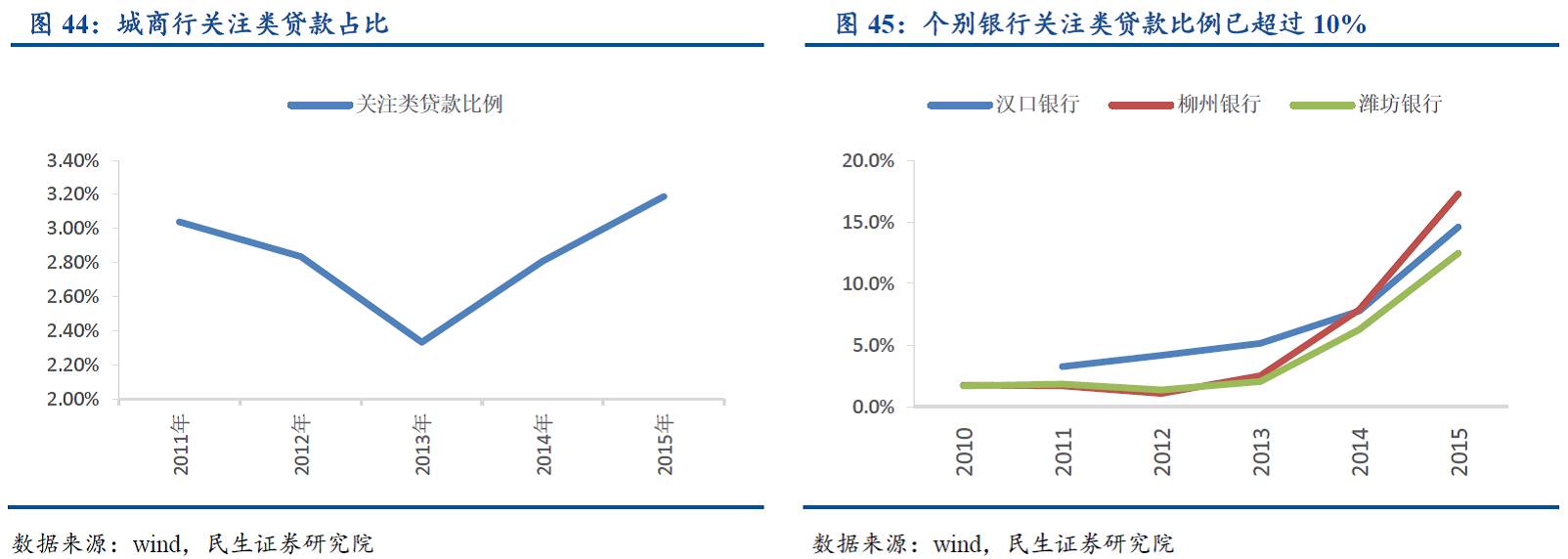

)

)����

������133�ҳ����У����ɺ��ӵľ�Ʒ���� ����������й����ڻ���Ѳ��ϵ�б�����

�ģ�����֤ȯ�о�Ժ������鳤 ������

ִҵ֤�ţ�S0100516020001

����֤ȯ�о�Ժ�������ϡ

ִҵ֤�ţ�S0100116090002

������ϵ�ˣ���ϡ����luanxi��

������ӭ��������н���Ⱥ�������������ţ�luanxi��ע������ְ���������

����

�����ݹ��ҹ�����ҵ���ڻ��������Է��ִ����ж������϶��²��������������С����еط���֧������ȱ�ٴӵط�����������ȫ����ɢ�����¶��Ϸ�չ׳������С���������һ��Ⱥ��Ѹ�������ı������ָ�֣��Ǿ��dz����С���Ȼ�������ʲ���ģ��ռ��������ҵ��11%����������С��ɷ��ƺ�ũ����ڻ�������������133�ң�����ũ�����ʮ��֮һ�����ڵط����÷�չ�У������з����Ų�����������á��������У����Ǹ�������ȹɷ��У����Ǹ��д��¶��������ũ���磬���Ǹ��ӹ淶����������У����Ǹ���Ϥ�й��г�������Ԥ�����ǣ���Ⱥ���ų������ֵ����У�����Ϊδ�����ڰ�ͼ�в��ɺ��ӵ������¹�

����һ�������й�������̥���ţ�ʵ���ɱ�

����������ҵ������Դ�ڳ������ú����磬���й����øĸ�IJ���ǰ����й����÷�չ�����Ϸ�չ׳��ġ�

����(һ)

�����ɳ�������ƣ�����ط����ڷ��յIJ���

����1�������磺������м��徭�ú�˽Ӫ���õ���������

����1984��ʮ��������ȫ��ġ��й�������ھ������Ƹĸ�ľ����������й����øĸ�������ũ��ת�������У�������о��øĸ�ͷ�չ�����ྭ������Ľ��ڷ���������������ӣ��ر��ǡ���С���á������徭�ú���˽Ӫ���ã��Ŀ����ѡ������Ѻ�������������Ϊͻ�����ڴ˱����£�������Ӧ�˶�����

������1985����人������С��Ʒ�г�������һ�ҳ������𣬵�1994��ĩ��ȫ�����Ƴ����������5200�ҡ�������ᾭ�����Ƶ�˫���ƣ��Լ�������������Ӫ�������淶�����أ���������80����к��ڿ�ʼ�����������������ң�������������ͻ����1994�꣬�����粻�������ʳ���50%���������������˷���

����2�������У�Ϊ���������Խ��ڷ��ն���

������2015�����������У��������ϯ�и����ڽ������ᵽ��������ʷ�Ͽ����������ǻ���ط����ڷ��յIJ����Ϊ�����еĵ���������ʷ��λ��

������Գ����粻�ϱ�¶�ľ�Ӫ���գ�1993��ף�����Ժ���������ڽ������Ƹĸ�ľ�������������1993��91�ţ���Ҫ����ؽ�������ϲ�������ת��Ϊ���к������С�1995�꣬����Ժ��ʽ�·��������齨���к������е�֪ͨ��������������ȫ����Χ�ڿ�չ���к��������齨�����������г�����ҵ�������ҹ���һ�ҳ����С�1998�꣬���ǵ����к��������ǹɷ�����ҵ���е����ʣ������ʺ��á��������С������ۣ����з��������ڳ��к������б�������й������֪ͨ���������к�������ͳһ����Ϊ������ҵ���С�

����20������������������߷�ʱ�ﵽ150�ң������沢����Ŀǰ��133�ҡ�

����(��)

�����������ģ�����ʱ�

����1������������ա�������������

����2015�꣬���������岻����Ϊ1.4%��������ҵƽ��ˮƽ1.7%���ʲ�������1994���ʵ�����ʱ䣬�����˹�˾�����ṹ���ɹ����������������������ڷ��գ�ͬʱ���߱��˵����ⲿ����;������ڵ�������

�������ƹ�˾�����ṹ�������о�����һ�����ˡ��������㡱����һ�����ˡ�ͳһ���㡱����ͳһ���ˡ��ִ��������������ش�ĸ�������˳�������ڵ�ɢ���ҡ��յ�ͻ�����⡣

����������������ʲ����ڲ����ʲ������ϣ������а��ա��ڷ�չ�л�����ա��Ļ���˼·��ͨ������Ӫ�ɹ�����һ�顢���Ϲɶ��е�һ�顢�ط���������һ�顱�ȶ��ַ�ʽ���ɹ����ⲻ���ʲ�1800����Ԫ����Ч�����˾���ת������л��۵���ʷ���ա�

������ס�����ν���Σ������1997�궫���ǽ���Σ����2008����ʽ���Σ������£�������û�з������ϵͳ�������Է����¼�������ʵ�������ƶ��ϡ�����20���Ŭ�����������Ѿ��߳����ո��������������������Ͻ��������Է�չ�����

����2��֧��С��ҵ

�����ӳ����絽�����У�֧��С��ҵ��������Ҫ����ʷʹ������Щ������������ͨ���Ż��������̡��Ľ����Ź���������ҵ���Ʒ���ڷ���С��ҵ�Ĺ�ģ�������ͷ��չ��������������ҵ���ȡ����߲����ϣ�Ҳ��ҵ��ܵȶ�������������з���С�����֧�֣���������С�����ר�����ծ��������𡢽�С���������ܿ��˷�Χ�ȡ�

�����������������ݣ�2014��ĩ������С��ҵ����ռȫ������ı��ظߴ�41.2%������������ҵ����20%���ƽ��ˮƽ������������7��ʵ����С��ҵ����������������ꡢ���ٲ����ڸ������ƽ�����١��ġ����������ڡ�Ŀ�ꡣ

����

����

����3������ҵ���м��ͳһ��

������������2003��֮ǰ���������м�ܣ�2003��������������������ܡ���2009��֮ǰ���������к�����ᷢ����һЩ��Գ����м�ܵ��ļ�������Ϊ֪ͨ��������ʵ�ָ���Թ淶���ļ������ų�������������ҵ���еľ�ӪҪ��������ڶԳ����еļ���У���������ͳһ������ҵ���й��������ʱ������������Թ��������չ������г��롢�������ɵȾ�Ӫ�������沢û�ж�����ر���������й涨��

����

����������С����������⣬�������������棬��������й涨��

������1����ʡ������֧������Ҫ����

��������2009�� ��������С��ҵ���з�֧�����г������ߵĵ�����������У�����������ҵ�����ڷ���ס������ʡ����������ֱϽ�У���������֧����������������ָ����ơ������ʡ����������ֱϽ�У��������к�֧�У������������ݼ���������Ż����ֵ�Ҫ�����������

������2���ɶ��ṹҪ���

���������еĹɶ�Ӧ������һ��������������

����һ�ǵ�һ��ҵ�ֹɱ���Ҫ����Ҫ�ɶ�������ս��Ͷ���ߣ��ֹɱ���һ�㲻�ó���20�������ǡ�����һ�ء�Ҫ��ͬһ�ɶ����������ҵ���ͬ������ҵ���ڻ���������2�ң���ȡ�ÿع�Ȩֻ��Ͷ��������һ�ҡ�������ɼ۸�Ҫ����ҵ��ɼ۸�Ӧ�������������ÿ�ɾ��ʲ������Dz�����ָ��Ҫ����ҵ������������3�꣬������Ϊ�ϲ��ھ������3������������ӯ�������շ�����ʲ��ﵽȫ���ʲ���30�����ӼƱ�����ɺ�Ȩ����Ͷ�����ԭ���ϲ���������ҵ���ʲ���50����

��������Ҫ��

����һ����ҵ���Ʒ��棬���������Ҫ���������ڷ��ز���������һʣ����ҵ������Ⱦ�����ܺġ����ܹ�ʣ������ҵ��ɳ����С����ǹ�����ҵ���Ʒ��棬�ϸ���������������йɶ����ڹ�����ϵ����ҵ��ɡ����ǹ�˾���ʷ��棬��ֹ�ط���������ƽ̨��˾���г����еĹ�Ȩ������ع�Ȩ����������������벻������������������������������Ӫ��ҵ��ɳ����С������������ҵ������ɳ����е����Σ���˾�����ṹ����ƴ�������ȱ�ݣ�������ҵ�ڶࡢ��Ȩ��ϵ�����Ҳ�������������Ƶ�����쳣��������ҵ��ͻ�����侭Ӫ��Χ�漰��ҵ���ࣻ�ֽ����������ܾ��þ���Ӱ��ϴ��ʲ���ծ�ʡ�����ܸ��ʸ�����ҵƽ��ˮƽ��

����(��)

����Ѹ�����ţ�ʵ���ɱ�

����1���ʲ������ٶȿ�

������1995����ȣ����������ʲ�����40�����ʮ�����������е��ʲ������ٶ�ÿ�����������ҵƽ��ˮƽ��2008��֮�����е������ٶ�Ҳ�����˹ɷ������С�

����

�����������������ݣ�����2016��6��ĩ��ȫ��133�ҳ������ʲ���ģ��25.2����Ԫ��������ǰ������1.9����������ٽ�40%���ʲ��ܶ�����ҵ������ռ��15.4%��������ǰ���4.6���ٷֵ㣬������ٽ�8.5%������������9.5����Ԫ�����������15.6����Ԫ��������ǰ��������1.4����������ٽ�30%��

����2���������ٸ�����������

������1995����ȣ���������������ˮƽ��������40������Ȼ��ҵ���������������پ����»���������Ƚϣ���������ݵ��ڹɷ��������⣬�����н�ʮ���������������Դ�����ҵ���ˮƽ��

����

����3�������ʵ�����ҵƽ��

����2005��һ���ȣ������в����ʸߴ�11.8%�����ž��õķ�չ����ҵ��Ӫ�ĸ����Լ�����ҵ��ܵ����ƣ��ҹ�����ҵ�IJ������Ѵ���½���2016������ȣ������в�����1.49%����ҵ����ƽ��������1.75%���ɷ������в�����1.63%�����д��еIJ�����Ϊ1.69%����ǰ����Ȼ����ҵ���岻���������������в�������ı����Ե�����ҵƽ��26bp����������ҵ�����ˮƽ��

����

����4���ḻ����ҵ�������

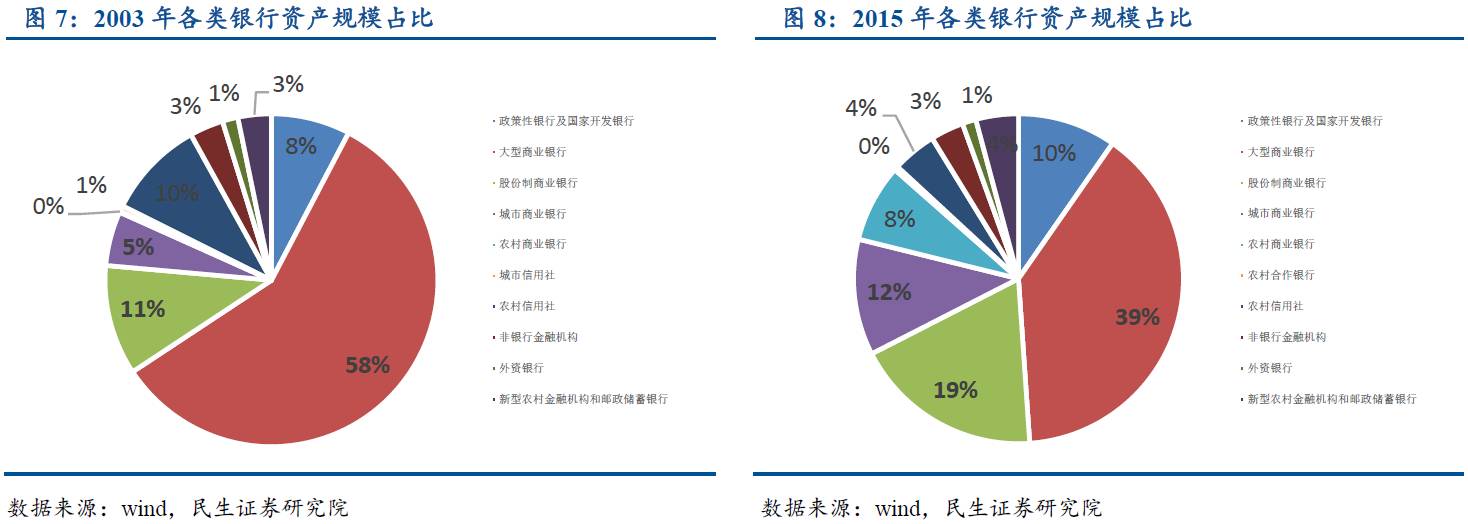

�����ҹ�5�Ҵ�����ҵ�����ʲ��ܶ�ռ�Ƚ�39%��Զ����������ŷ�ȷ�����ҵ�ˮƽ��������������ռ����50%���ң����ô�3�Ҵ��������ʲ�ռ�ȴ�90%���ϣ�ŷ��������ռ�ȶ���70%��80%֮�䡣�������ȣ��ҹ�����ҵ�γ��˶��Ρ��ʶȾ����������ܹ㷺���ǵ���ҵ��֡�

������һ��ҵ���ֵ��γ�������С��ɷ������е�Ѹ�ٷ�չ�Ƿֲ����ġ�2003�꣬������ҵ�����ʲ��ܶ�ռ��58%���ɷ����ʲ��ܶ�ռ��11%�������кͳ����繲ռ6%��2015�꣬��һ������Ϊ��������ҵ�����ʲ��ܶ�ռ��39%���ɷ���ռ��19%��������ռ��12%��

����

�������з���ط������С��ҵ�ijɱ��ϸߣ����ҹ�������Ϊ���Ľ�����ϵ�У�������в�����ȥ���β�ͻ��Ŀհף��������㾭���������������ν�������Ҳ��������ؽ��������������ڵ����ʵĻ����£�Ҳֻ�й�����ҵ�ʹ���ҵ�ܹ���ýϵ͵����ʣ�����Χ��С��ҵ���Ի�õ�Ϣ���ʡ�����������ط�������С�������һ��հס�ͬʱ���ڳ����кɷ������е�����ı��չ�ľ�Ӫ�������ҵ��Զ��Դ��ڽ�Ϊ��־�����״̬�������˴����е�¢�ϣ��γ��˴���С��ҵ�����г�������Эͬ��չ����ҵ���֣���ҵ������ⲿ�����Ӧ���ٶ�Ҳ���졣

��������������֮�أ�����ҵ��ëϸѪ��

����(һ)

����С�ͻ��࣬����Ծ������и�����

���������еľ�Ӫָ���У���GDP��Ӧ��Ӧ����Ӫҵ���룬�������ڸ����ݵĿɻ���Բ��ߣ��������������Ӫҵ���롣

����2010���𣬾������ٿ�ʼ��10%������������̨�ף������е���������ͬ��Ҳ��GDP�����»��������С��ɷ��Ƽ�����ҵƽ���������ٴ�2011����ſ�ʼ�»���

��������Ҫ����Ϊ�����ж��������Ӫ��ҵ��С��ҵ����Щ��ҵ����û�������������ñ��飬��Ӫ״���Ծ������ڵķ�Ӧ��Ϊ���Һ�������ҵӯ���Ķ�Ҳ�ͽϿ�ش����������е�������ϡ���ȶ��ԣ����С��ɷ������еĿͻ��У�������ҵ���������Ÿ��࣬��Щ�����������г���Ϊ��ӵ�������������ã�����Щ���Ŵ����������ʱ�����л����Ƚ���ծ��չ�ڡ�ծ�����顢��ɻ��¡���ˣ��������Ҫ�����ͻ��Ĵ����У�����С�ij����е�����״���ܹ����õط�Ӧ�й�����������ʵ�������

����

����(��)

������Ӫ״���ֻ��������ò���

����2015�꣬��Ȼ�����������ʲ����١�������������������ҵƽ������������3�ҳ������ʲ�����Ϊ����39�ҳ�������������Ϊ����ԭ������ڲ��������������Ღ�����������²����������»���

���������ʲ���ˮ�ij����зֱ������������ģ�39�������»��ij�������Ҫ���������������֡�ɽ�������������ϡ��ຣ�����������������������ɹš����ġ������Լ�ɽ���ķ��غ������������»���ԭ����������������չ����������ѣ�Ҳ�����õ�Ӱ�졣

��������������Ӫҵ��Χ���ޣ������ӯ��״���ܵ������÷�չӰ��ϴ��Կ����������»��ij����ж༯���������������������غ������ij���������ӯ��״�������á�ͨ���۲��������ij����еķֲ����ȿ��Կ���ȫ���������ķ�չ�����⣬Ҳ���Կ�������ʡ��ʡ�����ò�ƽ�⣬��ɽ�������غ��������ൺ����̨�������������е�ӯ��״���������������������㽭���������е�ӯ���������ϵ�����

����

����(��)

�������ʷ���꣺ծȯ�г����������

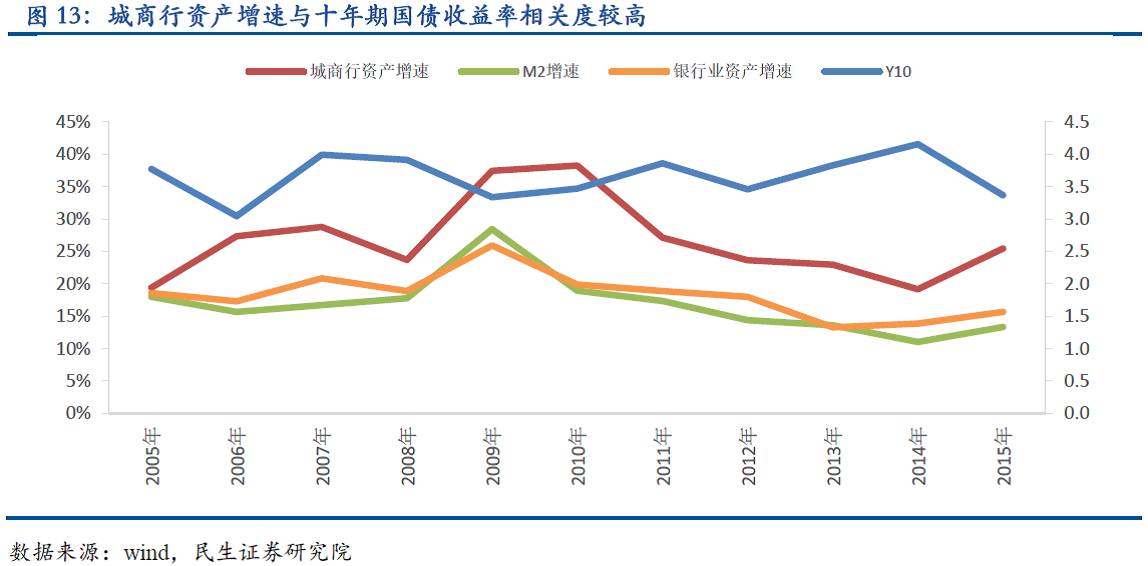

���������M2���١������ʲ����ٵȺ������������Ե�ָ�꣬���Ƿ��ֳ������ʲ�������ʮ���ڹ�ծ�����ʵ��������ߣ���M2�������ʲ��������������ʵ�����Է��������������ս���ѧ��ʶ�����ڹ�ծ�����ʿ�����Ϊ��ӳȫ���������Թ���Ļ����ʣ���۽���ָ�꺭�ǵ���Ϣ����ȫ�棬�볤�ڹ�ծ�����ʵ������Ӧ�ø�ǿ������Ӧ���ǵ�һ������ָ�ꡣ

����

��������һ����۲����Ͽ��Եõ����ͣ���Ȼ��������й�ծ����������ǽ��ײ�Ƶ������������Ȼ��ծռ�Ȳ��ߣ���ȴ��ծȯ�г��Ͻ���ģ���Ļ�������Ȼ�����еĶ���������������У����dz����еĶ�����Ը�ȴ��и�ǿ�ң�Ƶ���������״ٳɻ��ڻ�����������ļ۸��֣���˳��ڹ�ծ������������е��ʲ����ٵ�����Ը��ߡ�

����

����(��)

�������ڽ������ɻ���ǰ��

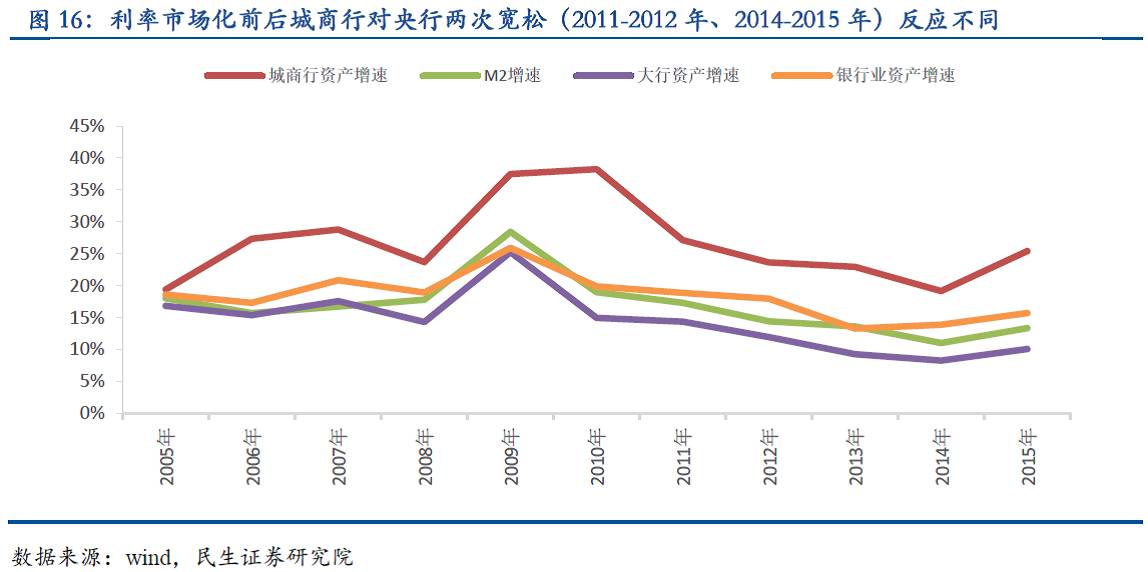

�����ӳ����з���С�ij�����������������ȻΪ��ֹ�ҹ���������������Խ���ס������г��������Ž������ɻ����̵ļӿ죬��������Ͷ������ҵ�������ʹ�ҵ����Ҳ��������ҵǰ�ˡ�ͨ���ԱȾ�������֮�������г���ǰ���������λ��ҿ��ɳ������ʲ����ٵIJ�ͬ��Ӧ�����ǿ��Կ���һЩ���ߡ�

�����ӻ������ߴ����Ƕȿ������п��ɣ����Ŵ��г��ϻᾭ�����д���������д�����Ϊ�����ʲ����������Լ�M2������������һ����Ч����2008��Ŀ����б��ֵý�Ϊ���ԣ�����2011�����2012���еĿ����Լ�2014�����2016����Ŀ����У�ȴû�п������ƵĴ���Ч����2011��Ļ��ҿ��ɣ��������ʲ������������������������ʲ����ٺ�M2���پ����½���2014������Ŀ��ɣ�����ֳ������µı仯���������ʲ�����Ѹ�٣������������ʲ���M2�ķ�Ӧȴ��ƽ����

����

���������λ��ҿ��ɣ���ʵ����Ӧ��ͬһ�����⣺�������ڽ�����ϵ�ڣ���δ����ʵ�徭�á��������������ο������ʲ����ٵIJ�ͬ��Ӧ��ҪԴ�������г�����

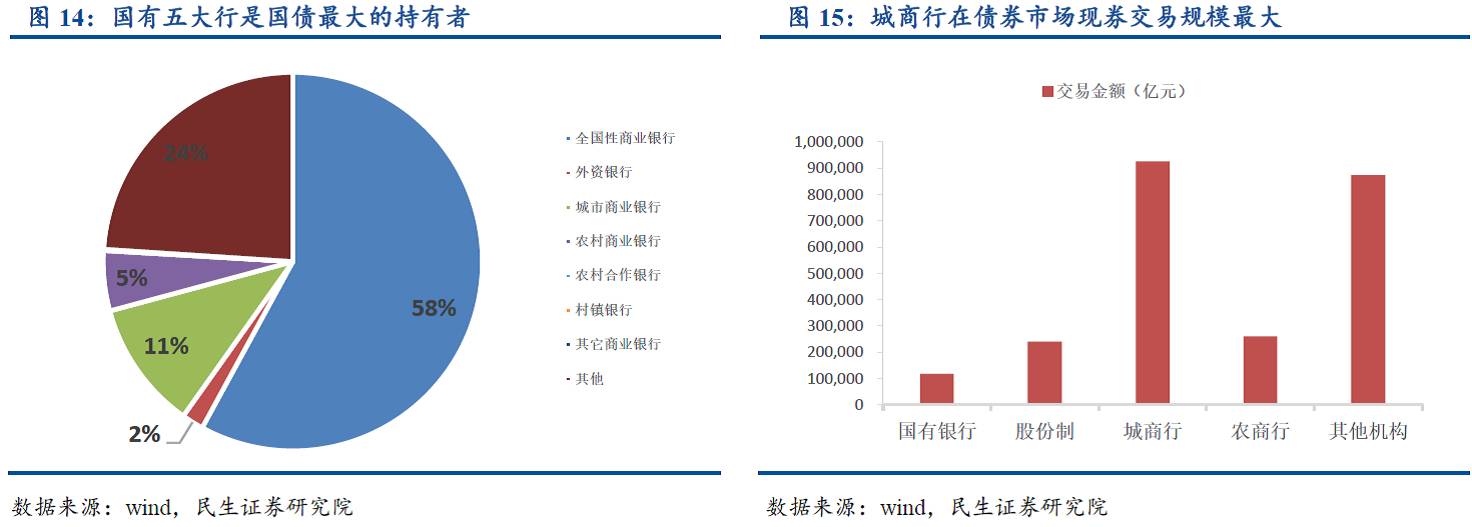

����2011����������δ�г������������������������ޣ������ƴ�ʲ����Լ۲����Ǹ�����ά�����������ķ���������2013�������г���֮���ڴ���������խ������£���ͳ���Լ۲����ķ����в�ͨ��������ֻ��ͨ�������ʲ��ķ�ʽ��������Dz�ͬ���ǣ��ʲ�Ͷ��ṹ�ı仯��Ͷ�����ʲ�ռ�������������ʲ�ռ���½���2015�������Ͷ�ʣ������Խ����ʲ����ɹ����۽����ʲ�������������Ͷ�ʡ�Ӧ�տ�����Ͷ�ʡ����������ʲ������Ͷ�ʣ�ռ��Ϣ�ʲ����ش�36.23%����2014��������10%���ⲿ��Ͷ����ҪͶ����ծȯ����Ʊ���DZ��Լ��������𡢲�ҵ����ȡ�Ͷ������ҵ��������ʹ�ҵ���Ϊ�����о�Ӫ�����ص㡣

������������һ�ʲ��ṹ�ĸı䣬Ҳ˳Ӧ��ʵ�徭�õ����ʷ�ʽ�����ɼ��������ֱ������ת��������ȷ�еı����ǣ���������Ϊ�����ļ��������������Ϊ������ֱ������ת�䡣��Ϊ��������������ϵ�У�������Ȼ�������������������������������Ϊ�����IJ����ߡ�

��������������֮�䣺С��������������

�������ᵽ�����к�ũ������Щ�ط��Խ��ڻ���ʱ�����������һ������֮�ʡ�С���顱����˼�������ڹ�ģС������Ӧ���ⲿ�仯�ĵ����Ͽ졣����ʵ�ϣ������г�����Сҵ����Ĵ���ȷʵ�����г�ǰ�����⣬�ڱ��⡢���ơ��DZꡢͬҵ��Ʊ�ݡ��������ص��Ĵ���ҵ���ϣ������������ⲿ�����仯���������ĵ��������ڹ�ģ��С�������ٶȿ죬����ʧ��Ҳ���Լ�ʱ���е�������˳����и��ڽ���ҵ��ת�͡����ڴ��£����ʲ���ծ����������Ͽ��Կ���������Ӧ�Ծ������С����ڸĸ���ڼ�ܵ��ٶȺͳ̶Ⱦ������������С�

����(һ)

�����������У���������½�

��������133�ҳ����е��ʲ���ծ���ݣ�����һ��ij����еĴ���ռ���ʲ��ı�����40%���£�������30%�ij����д���ռ���ʲ����ص���30%�������徭Ӫ���ͬ�������Ĺɷ������У��ʲ��ṹ����Զ��������з��ȴ���60%�Ĺɷ������д���ռ���ʲ��ı�������40%���ϡ�

���������д�����ص��½���һ��������Ӧ�Ծ������еı������������÷����������Ŵ���Ը�½�����һ��������Ϊ��Ӫ��ҵ���Ŵ������½���˫�����ص��ӵ��������ռ���ʲ��ı����½���

����

����(��)

���������г�����Ϣ����խ����Ϣ��������

���������г������ڣ��ҹ���ҵ����ȷʵ������Ϣ����խ��������������������г����ij�����ԡ�����133�ҳ������ѹ��������ݲ��㣬2015��ƽ����Ϣ��Լ2.8%����2012���½���30bp�����з���Ҳ�ܵ��˳������������2015�꾻Ϣ��2.47%����2012���½�20bp���ҡ�

������������г�������ս�������м�ʱ�������ʲ��ṹ�����Ϣ����ռ���ڽ�����Ҳ������������������Ҫ���г����з�Ϣ����ռ���������Ⱦ����ڹ������С�����������Ϊ��������������2013�������ȷ�Ϣ����ռ�Ƚ�10.75%����ֹ2016������ȣ���һ����������28.45%����������ˣ������еķ�Ϣ����ռ����Ȼ���ڹ������У�34.5%����

����

����(��)

�������������ڣ���ս+����

�������������ڶԳ����м�����ս�����ǻ��������������ڸı�����������ҵ�ľ�����̬���������п�ʡ���֧������Ҫ�������������������������ͻ���˴�ͳ���о�Ӫ��������ƣ��Բ��ֳ����д����˻�����

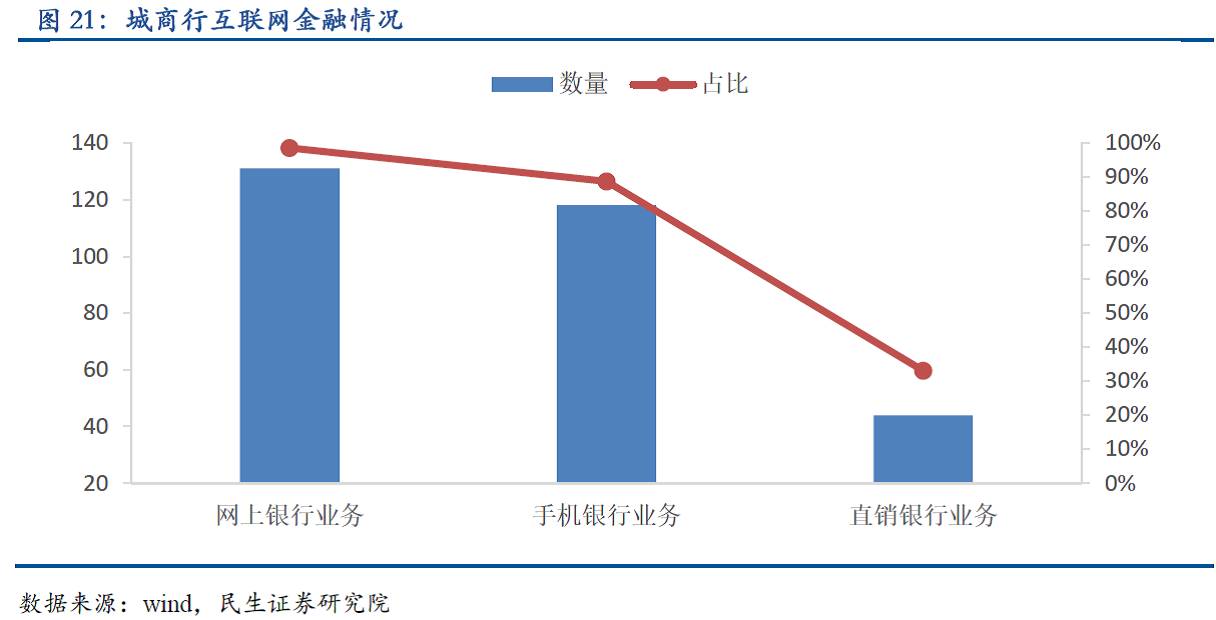

����Ŀǰ��131�ҳ����п�չ����������,118���п�ͨ���ֻ����з���44�ҿ�ͨ��ֱ������ҵ��ռ�ȷֱ�ﵽ98.5%��88.7%��33.1%�����������������Կ�����������Ӧ�Ի��������ڵ�Ѹ���Լ����������뻥�������ڵ�̬�ȡ�

����

����ͬʱ�����ڳ����й�ģС�������ٶȿ죬���ڻ��������ڷ�����ڴ��¡�����������С��Bankʧ�ܺܿ���е��������������������ƣ��۽�С��ҵ���Ͽ����Ͻ��ڷ���ĸ����û���������ȫ�µġ������ϵĻ��������С�����2015��ĩ���������л�����������ӵ�г���30���û����ʲ��ܶ���8��Ԫ���֡�

�������⣬�����е�һЩ���������ڷ����Ʒ������������ҵˮƽ���罭�������Ƴ��ֻ�����֧����Ʒ���ڵ��ع�����ͨ����ʵ�����ֻ������������ܣ����������Ƴ�����������O2O�ȡ�

����(��)

��������������ʲ����������ı仯

������Ȼ������һֱ�ڿ������ţ��������ʲ����������ڽ�ʮ�������������Եı仯��

���������ʲ���ծ���Ŀ�Ŀ�������������ִ���������ͬҵ����ת�Ƶ���������ͬҵ�ʲ������ϣ��ܼ�����أ�����Ϊ2014��127/140���ĺ����뷵���ʲ�ռ���½���ͬҵ��š�Ӧ���˿����ʲ�������

����

���������ʲ�����Ƿ������б������ֵĽǶ����������֡�����-���������ŵķ�ʽ������-Ͷ�ʡ��������ŷ�ʽת�䣬�����ʲ�������ծ����˸�ծ�����ʲ�������2016�����ư��걨����ֹ2016��6�µף���������������2015�������21.82%����ҵ����ƽ�������������11.83%����������������Զ���������У�����������ծ���٣�11.39%����������ί�����ơ��ʹܼƻ�������Ӧ���˿���Ͷ�ʣ����Կ���Ӧ���˿���Ͷ�ʱ��ؽ�����������������

����

�����ġ�������֮�֣��������⣬�ֻ�����

����(һ)

�����������⣺����������ָ��

������Ȼ���پ������С������г��������������ڡ����������ܵȶ��س���������е��ʲ���ծ�������������š�2015�꣬�������ʲ�����25%��Զ������ҵ�����ʲ�����16%��������ʲ�����10%��

���������2013��ǰ���վ������ٺ�������������µ��ʲ����ţ�2015������е��ʲ������ƺ���û�дﵽԤ���Ŀ�ģ��������������½���

����

������ҵ�����ھ����������÷�������ʱ����Ҫ�����ʲ����ŵ���Ҫԭ�������ʲ�������������ͨ���ʲ�����ά������������������������С����������ı����£��ʲ���ģ���ֲ��䣬Ϊ�����㲦�����ʱ���Ҫ���������Ȼ�»����������ʱ�����������Ҫά����������������Ҫ���Ӳ���ǰ��Ӫҵ����Ӫҵ����Ӻζ�����һ�������������Ǽۣ��������г�����ѹ���Ǽ۵Ŀռ䣬�����뱣������������ֻ��ѡ�������������ˣ������е����������ţ��������������ھ�������ʱ�����ҵ�ʵ�徭�õ������ʲ�������̶�����Ϊ�����Ŷ����š�Ϊ����������š�

����

����(��)

�����������⣺�����Ӹܸˣ��Ѹġ��ʲ��ġ�

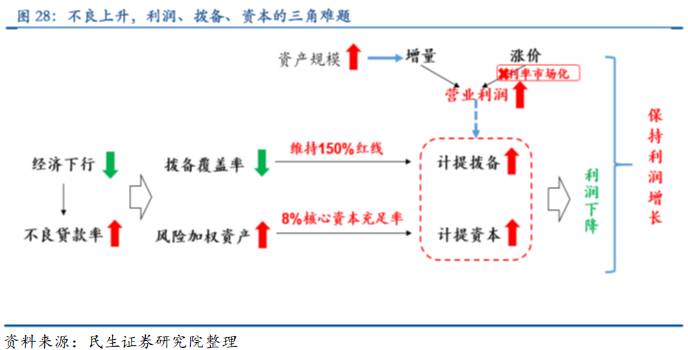

����2015���°��������ġ��ʲ��ġ�������ҵ���ٵĹ�ͬ���⡣���ʲ��ġ��������Ҳ����ʲ����������ڸ�ծ�ɱ�������ȱ��������ͷ��յ��ʲ������֡��ġ��������г���֮ǰ���̶������γ������Աȡ�

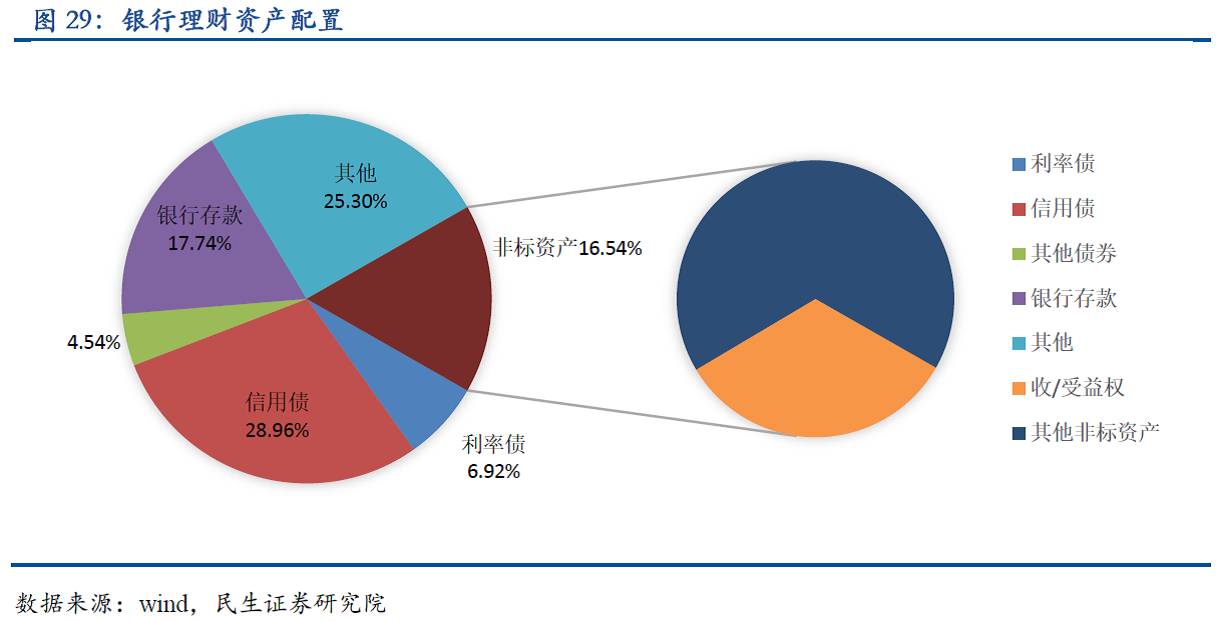

����Ͷ�����ʲ���Ҫ����̶����棬�������沢���ߡ���ͳ�Ĵ����ʲ��У����һ������ʽ�2.5%���ң���Ʊ�ʹ�����Ʒ�ھ��������DZ���֮�����еķ��ն�̫���ڿ��ƿ�Ԥ�ڵ���ʧ���ǣ���������ñ���Ҳ���ޡ�ί��������Ҫ�ʲ�����ծȯ������2016��6�µף�ծȯ�����д��DZ���ծȨ���ʲ������Ʋ�Ʒ��Ҫ���õ�ǰ�������ʲ�����ռ���Ʋ�ƷͶ������74.70%�����У�ծȯռ��40.42%���DZ��ʲ�ռ����Ͷ������16.54%���DZ��ʲ��У���/����Ȩռȫ���DZ�ծȨ���ʲ���33.18%��

����

���������ʲ��������÷��գ��DZ��������ޡ��������ʲ��У����ʴ�������ͣ����ʸߵĴ������Ҳ�ߣ��DZ��ʲ����棬���ز��ȸ���������Ͷ�ʻر��ʵ����к������ļ���ս����·DZ�ȸ�����̶��������ʲ���ʵ�ʹ������������ή����

���������֡��ʲ��ġ�������£��ͼ۸�ծ�͵ͷ��յ������ʲ��Ŀɻ���Գ�Ϊ�����߳����ʲ��ġ������Ĺؼ�����������һ�������������еľ����о���ռ���ơ�

�������������Ӹܸˣ������������ơ����棬��Ϣ�����dz����о�������Ҫ�ֶΣ��ͻ�ճ�Բ�����У��������г����������棬���ǵ��ҹ���ǰ��ҵ�������ٵ�ծ��Լ�����Ӹܸ���ҪԴ���������ź;����ţ����ز��������������ƾ����Ź��ȼӸܸˣ���˹����������żӸܸ˳�Ϊ�����Ŵ����ŵ���Ҫ��������������������Ŀ�Ľ����������涨����һ���ſͻ������ܶ���������ʱ������15%��Ӧ����֯���Ŵ������ڹ����������ʵ������У����кɷ������о������Ƹ�ǿ����ģ��ij����л���������о�������ģ��С�ĵط������к��Ѷ��ԳнӴ��ͻ�����Ŀ����ˣ������֡��Ӹܸˡ��ķ�ʽ�£�ʵ�徭�õ���������ԽӲ��ϳ����������ṩ���ʽ�������ڴ��У���С�ͳ����е��ʲ������ġ���

����(��)

���������������ϵIJ���

����1���ʲ���ģ

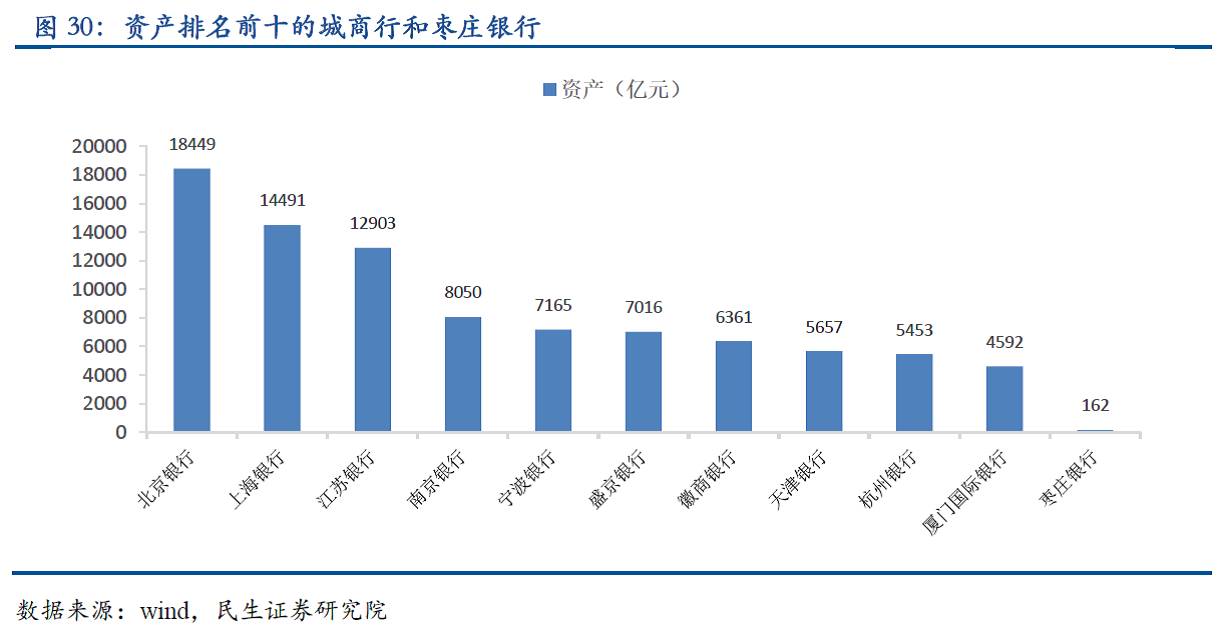

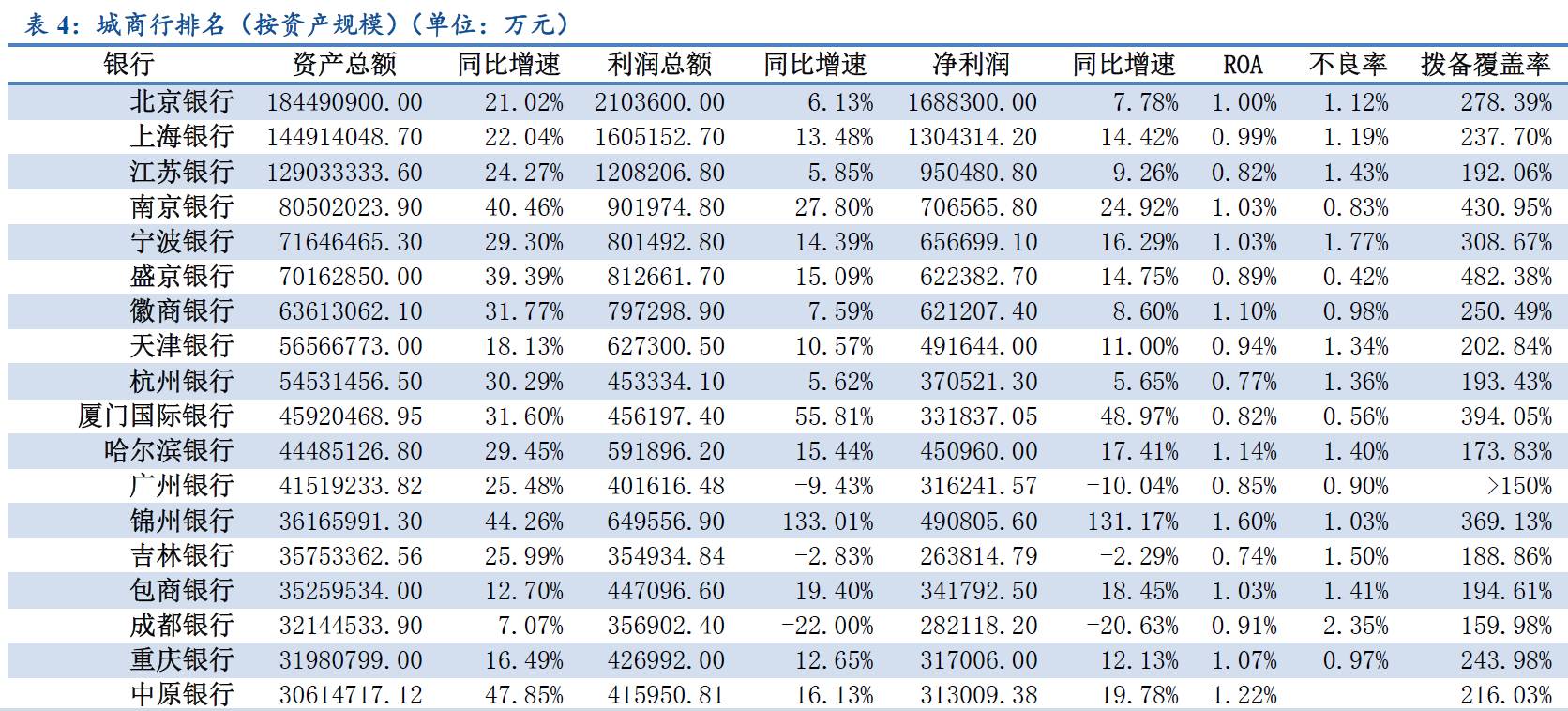

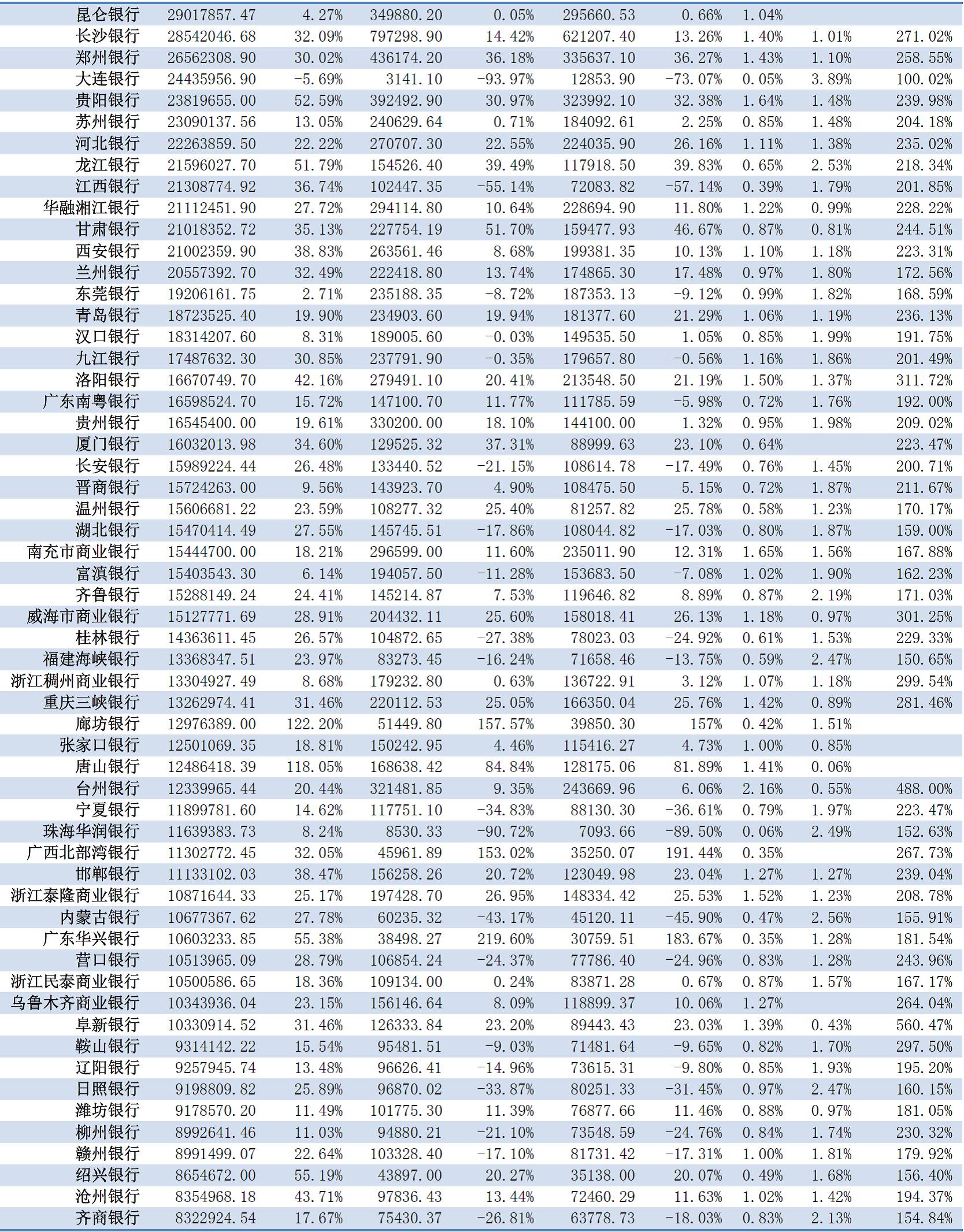

���������ѹ���2015���걨�ij����е����ݣ��ʲ���ģ���ij�����Ϊ�������У�2015����ʲ��ܶ�18449��Ԫ����С�ij�����Ϊ��ׯ���У��ʲ��ܶ�161.70��Ԫ�����߲����ϰٱ���

����

����2����������

���������ú�����������Ӫ��������Ӱ�죬�ھ������в��������ı����£������е�����������2015�����Էֻ���30%�ij���������������20%���ϣ���Ҳ��33%�ij���������������0%���£��������»���ͬ�ȸ�����������������ǰ��λ�ij�����2015���������ٳ�����100%����������ĩλ�Ĵ�����������������ԼΪ-100%��

����

����(��)

�������������ʲ��ṹ���컯

������Ȼ�������������ռ�ʲ�ռ�Ȳ��ߣ�������Ǵ������ʲ�����Ҳ���ڽϴ�IJ��졣

�������е��ʲ�����Ҫ��Ϊ���¼�����Ŀ�����ͬҵ��š����뷵�ۡ�Ӧ�տ�����Ͷ�ʡ��ɽ����ɳ��۽����ʲ�������ͬҵ��š����뷵�ۡ�Ӧ�տ�����漰���е�ͬҵҵ��Ӧ�տ�����Ͷ�ʺͿɽ������ʲ����������ڣ�Ӧ�տ�����Ͷ�ʶ�Ϊ�ʲ������ƻ���ί�����Ƶȱ���ҵ����Ŀ�����ձ���ʲ��������б������֣����ɽ��ɳ��۽����ʲ���Ϊ�������ʽ�Ͷ�ʣ��ʲ������

�������ǰ����ʲ���ģ��С�������з�Ϊ�ĸ��ݶӣ�10000�����ϡ�5000��-10000�ڡ�1000��-5000�ڡ�1000�����¡�

����1�����ͳ����У�Ͷ�ʷ�ʽ��ͬ���ʲ��ṹ����ͬ

�����ʲ���ģ��1�������ϵĴ��ͳ����������ң��������С��Ϻ����С��������С��������е��ʲ��ṹ������ͬ�������ڴ���ͳ���������Ͷ�ʵı�������ڳ���������ʲ����ŷ��棬���Բ��ص㲻ͬ��

��������������Ӫ�����Ա��أ�ͬҵ���ռ��14.42%��Ϊ������ߣ����Ϻ����С��������е�ͬҵ��ű�����3-4%���ң��������в�����ͨ�������ʽ�Ͷ�ʽ����ʲ������ʲ���ģ����ɹ����ۺͽ����Խ����ʲ���ģռ����ߣ�Ϊ16.01%���Ϻ����еķ����Լ��������35.98%����ͬҵ��ţ�3.19%��ռ�ȷֱ�Ϊ������ͣ�Ӧ���˿�ռ�ȸߴ�20.83%��

�����Ա���������Ͷ�����ʲ����棬��������ƫ��ͬҵ��ţ���������ƫ�������ʽ�Ͷ�ʣ��Ϻ����н�Ϊ����������ҵ���ģ��

�����������ʲ��ṹ�Ͽ�����������ƫ����ͬҵ��Ͷ�ʡ����ס�ȫ�ʲ�����չ���Ϻ�����ƫ����Ͷ�����ʲ�������������ƫ�������ʲ���

����

����2�����ͳ����У�����ռ�Ⱦ���40%���£������ʲ����䷶

������5000��-10000�ڹ�ģ�����ͳ����й�6�ң��ֱ�Ϊ�Ͼ����С��������С�ʢ�����С��������С�������кͺ������У������������������Ϊ����������ռ���ʲ��ı�������40%���£��Ͼ���ʢ����������е�Ӧ���˿��������20%���ϣ��������С��������еĿɹ����ۺͽ����Խ����ʲ�������20%���ϡ����У�ʢ������Ӧ���˿������33.42%���ѳ������������27.30%�����������пɹ����ۺͽ����Խ����ʲ�������35.77%���������������34.67%����

����

����3����С�ͳ����У��ṹ����������б���Ͷ�ʹ�ģ������

������1000��-5000�ڹ�ģ�����ͳ����й�57�ң�����Լ9%�����д���ռ����50%���ϣ�����57%�����д���ռ����40%���£�15%�����еĴ���ռ����30%���¡����ǰ��մ����������ѡȡ�������д����Ե����У�̨�����С��������С���ɽ���У��������ʲ����ò��죬��ɽ����Ӧ���˿���Ͷ��ռ�ȼ��ߣ�53%�����ѳ�������ռ�ȣ�23.68%�������������еĿɽ������ʲ����غܸߣ�32.25%����

����

����4��С�ͳ����У������������ǰ�����ݶ�

�������ʲ���ģ��1000�����µ������У��Խ�������Ϊ��Ҫ������Դ�ġ����ʲ������н϶࣬����ռ����50%���ϵ����дﵽ��30%����һ����Զ����ǰ�����ݶӣ�����������д���ռ�Ⱦ���30%���ϡ��ڷǴ�����ʲ����÷��棬Ҳ�Ǹ��в��졣����ѡȡ���ļ��д����Ե����У����Կ���Ϋ�������ڸ���ͬҵ�ʲ����÷���ȽϾ��⣬��������Ӧ���˿�����ϸߣ��������Ͷ�Ӫ�������������Ӫ�ʽ���н�����Ͷ�ʡ�

����

����(��)

�������������ʲ����������

�����������ڲ������ϵIJ���Ҳ�ܴ����ѹ��������ʵ�90�ҳ����е����ݣ�18%�����в�������2%���ϣ�27%�����в�������1.5%��2%֮�䣬35%�����в�������1%-1.5%��20%�����в�������1%���¡���������ߵ�Ϊ�������У�3.89%��,��͵�Ϊ��ɽ���У�0.06%����

����

�����塢������֮������������

����(һ)

�������÷�������

�������ž������С����÷��յIJ��ϱ�¶����������Ϊ����ط�������С�Ľ��ڻ��������ٵ����÷���Ҳ��������������������β���ķ��������������÷��յĿ����Ѷ�Ҳ�ڼӴ���С��β�ͻ������������ѷ������������Ե�����Ͷ����Ŀ��������������÷��ա�����������һ�������ΥԼ������Դ��в��������Ӱ�죬���Ƕ���������С����ط��ij����У���ͻ���ΥԼ����ӯ���ij���Ǿ�ġ�

����1�������ʶ�̬����

������Ȼ�����еIJ����ʴ�������ҵ�ϵ�ˮƽ������2013�������������еIJ�����Ҳ�ʶ�̬���������ơ�

����ͬʱ�����л����������ص����÷��յ㣬�����������ҵ���㽫ί��������������Ŵ���ܣ�ί��������Ͷ�ķDZ��ʲ�ΥԼҲ����ֱ�ӷ�ӳ�����ϣ����Ǹ��ʲ�������״��ȴ��Ӱ������еĽ�����Ӫ����ˣ����������������ĿҲ���벻�����㣬��ô�����е�ʵ�ʲ����ʿ��ܱ����ڷ�ӳ��������ֵҪ�ߵöࡣ

����

����2����ע���������

�����������д�����弶���࣬��ҵ�����Լ����ڵĿ����Խϴ�������ڸDz�����һ���������ǽ��������ע����

�������Ǹ���133�ҳ������ѹ������걨���ݣ������2011�����������й�ע�����ռ��������ռ�ȣ����Կ�����2013�������������й�ע��������������������2%һֱ������3%���ϣ��������У��纺�����С��������С�Ϋ�����еȣ���ע�����ı�������������10%��

����������ע�������Խ���ծ��չ�ڣ�������»��ɣ�ͨ����һ�������ҵ�ܸ��ʻ���������ʱ�ķ��ձ�¶��Ҳ����ͨ��ծ�����飬��������ƽ����ҵ�ĸ߸ܸˣ��������ڽ������ŲΪ�����������ڱ��Ϸ�ӳ�����IJ����ʾ����º������ġ�������һ���������ġ�����ͨ�����ַ����������ҵ��ӯ��״��û�и��ƣ���ע��������תΪʵ�ʲ�����

����

����3�������ʺ���

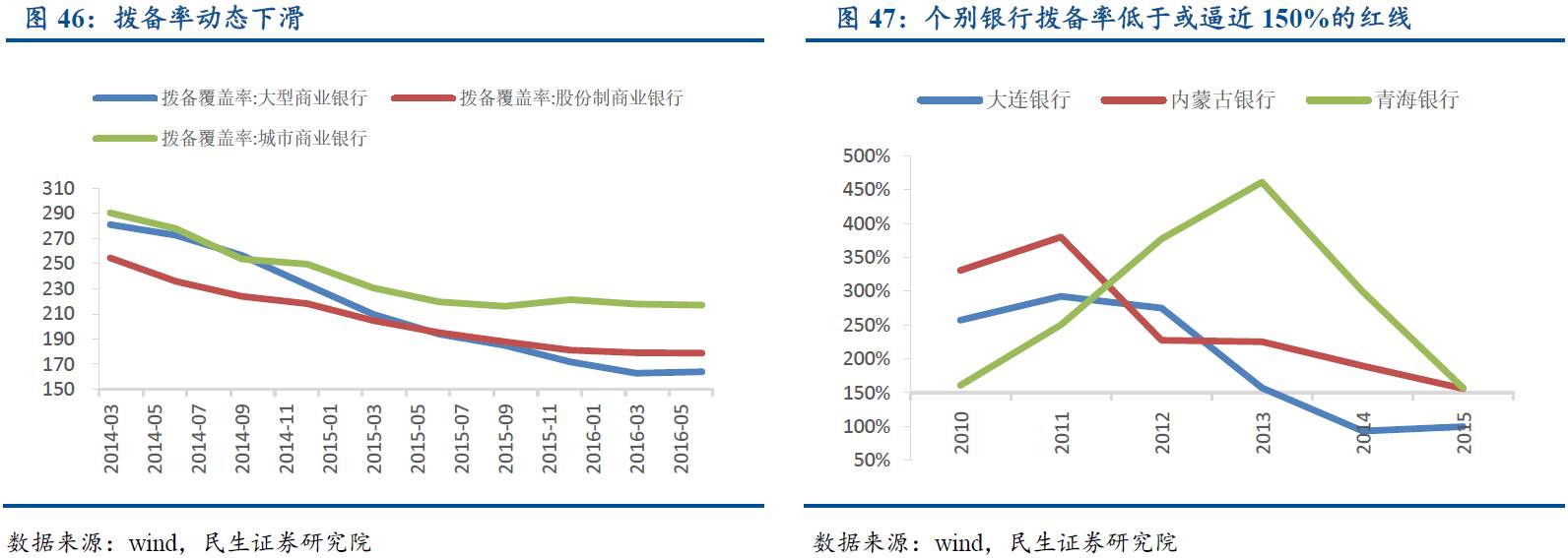

��������������֮������У��������еȴ��У������˲����ʲ�����150%�ļ�ܺ��ߵ���������������岦������Ȼ���ڽϸ�ˮƽ��216%������Ҳ�ʶ�̬�»������ƣ����Ҹ������еIJ����������Ѿ����ڻ�ƽ�150%�ĺ��ߡ�

����

����(��)

���������ơ�Ͷ�ʡ����г����ա���ܷ���

����Ͷ����ҵ�����ţ�һ���������ʲ�Ͷ��

����һ������ȻͶ�������ʲ�����һ����������2011-2014��䣬��4���ڡ������˴����Ļ������ز���Ͷ���������е�ʱ�����ں�������ģ��ͨ���������С��ʹܼƻ���ͨ��Ͷ�������ʲ���

������һ����Ͷ���ʱ��г�����һ������Ҫ�����ڽ����꣬�����г���֮������и�ծ�ɱ�������������ȥ���������ʲ���Ȼ��ʵ�徭��Ͷ�ʻر����½����ʱ��г��ͳ�Ϊ���µ��ʽ�ȥ������ͨ��ί�����ơ��ʲ������ƻ��ȶ��ַ�ʽͶ���ʱ��г�������ծ�С������Լ���ҵ����ȡ�

������һ�ʲ����������������������÷������⣬�������˽ϴ���г����պͼ�ܷ��ա�

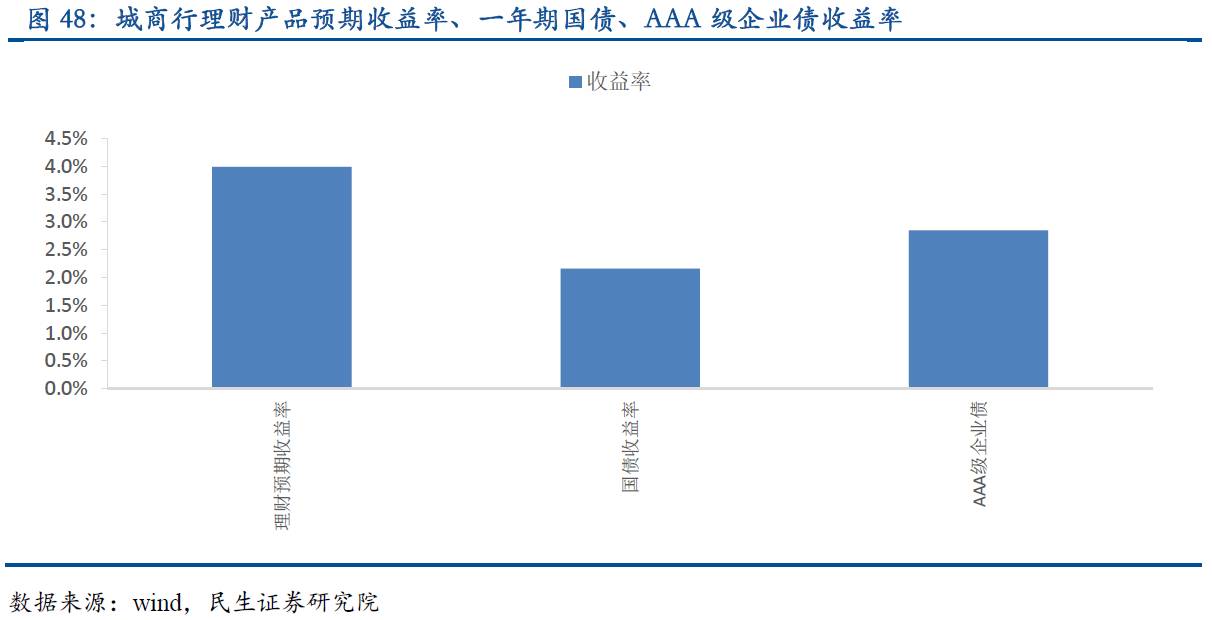

���������Ԥ������������ƣ�����Ϊ�����еĸ�ծ������һ���ն�����������2016��9�·ݵ����ݣ����������Ʋ�ƷԤ���껯������Ϊ3.99%��ͬʱ�ڵ�һ���ڹ�ծ�����ʡ�AAA����ҵծ�����ʶ�Զ��������ӽ�4%��Ԥ��������Ҫ��

��������ֻ�ܼӸܸˡ������ڻ���Ͷ��������߷��ո�����ʲ�����Ȼ�ᵼ�¸�ծ�˵ķ��ճ����������ʲ��˵ķ��ղ�ƥ�䡢�ʲ���ծ������ƥ�䣬�Ӵ������ϵ��ϵͳ�Է��ա����ʽ�Ͷ����Ӷ�Ԫ��������£��г����պͼ�ܷ��ճ�Ϊ�˳��������ٵ��·��ա�

����

����(��)

����Ʊ�ݰ�������ʤ���ĺϹ����

����2015������������ҵ��Ʊ�ݰ�Ƶ������������Ϊͻ����Ʊ�ݰ��������ַ�����Դ�����������ڲ��������⣬���永����൱���ڹ�ģ��Խ�С�ij�������˵��һ��Υ����Ա����ǣ��Ʊ�ݣ���������ʮ�����ϣ���ֱ��Ӱ�쵽������������ͷ�չ��

��������ڷ��ղ�������ʱ�ڣ���ܲ����η���Ҫ��淶Ʊ��ҵ��������Ų�Ʊ�ݷ��գ����ڽ���126����֮��������С��������С����������Գ����˶���Ʊ��Υ�永����7�£��������̲��ٴη���Ҫ��������Բ�Ʊ�ݷ��գ���ȷָ����Ŀǰ������Ʊ��ҵ�漸����գ�Ʊ��ҵ��רӪ������ʵ����λ��ʵ��Ʊ�ݹ������ң���Ʊ���н�����Υ�潻�ף��ʽ�Υ�������Ա����Ϊ�ܿز�����

������������ͨ��Ʊ��ҵ����������ģ�Ӷ��ﵽ�ʲ�����Ŀ��ʱҲӦ����ע�����ҵ��ĺϹ���պ����ص����÷��գ�����ò���ʧ��

����(��)

�����ʲ������ʵͣ�ӯ����������

������Ȼ�����е��ʲ����������پ�������ҵƽ�����������е��ʲ������ʽϵͣ��ֳ����е�ROA��1%���¡�Ҳ����˵�����е��������������Ϳ�ƴ�ʲ�������������ʲ������ʡ�

����ӯ���������ߣ�һ��������С����ijɱ��ϸߣ���ȻС��ҵ������ϴ���ҵ�ϸߣ������dzɱ�֮��С����������ʲ����ߣ��������ڶԵ��صĴ�ͻ��������е��������Ҳ�����Ǻ�ǿ����������ͻ��Ļ���Ѷ�Ҳ�ܴ��������ڷ�Ϣ���뷽�棬��Ȼ�����������������������˵����Ϣ����ռ����Ȼ�ǵ��ڴ��еġ�

����

����(��)

�����ʱ������ʣ���ROA+�����������ʱ��������ʲ�����

�����ʲ����ٿ졢�ʲ������ʵ͡���������������ͬ����˳����е��ʱ����������⡣�������������ʲ����ž�ʹ�÷����ʲ����ӣ�Ϊ�����ʱ�������Ҫ���ʱ�����ҲҪ��Ӧ���ӣ��ʱ��������м��ᣬ���������������ָ������ʲ������ӣ����Ҫ�����ʱ������ʣ���ȻҪ���������ʲ������ʽ�һ���½������Կ����������кɷ������е��ʱ������ʾ�������ҵ����ƽ��ˮƽ���������ߵļ������Ų���ϵ��

����

����Ϊ�˼��ٶ��������ģ���ǰ��������Ҫͨ�����дμ�ծ�����еȷ�ʽ�����ʱ�����2015��5��23����2016��10��23�գ������й����дμ�ծ1502��Ԫ�����Ը���������ҵ���С�Ŀǰ����14�ҳ�������A�ɡ�H�ɡ����������У��Ϻ���������IPO�����С�

����

�������������е�δ�������������ֺš�

������2016��ij���������У��������ϯ�и��ֶԳ�����δ����չս��ʱ�ᵽ�����������۲�ȡʲôҵ��ģʽ����Ҫ���۳�Զ��չ�������ҵ�ɳ���ԭ��Ϊ���ɡ��������ֺš���û����������������ֺš���������״γ����ڼ�ܲ�Գ����е�δ���Ķ�λ�С���ˣ���������Ѹ������֮ʱ��ҲӦ��˼��������߳�һ���ɳ����ķ�չ��·���Ƿ����Ǻá�

����(һ)

�������㳤Զ����ע����

�����ع����й����С�ɽ��Ʊ�������й�����ʷ�ϡ��������ֺš�����ʷ�����ѷ��������ھ�Ӫ��һֱ��ע����տ��ơ����ӷ�����������ʷ��ɽ��Ǯׯ�Ļ�Ʊҵ��200����û���ֹ�һ�ΰ���������һЩ�Ϲ��Ļ����跽��ľ���ֵ��ѧϰ��

������ǰ�����÷�����Ȼ���������ٵ������Եķ���֮һ��������ע��ֳ����д���ռ�ʲ������Ѿ��ܵͣ����Ŵ�ҵ��չѸ�١�ͬҵ�ʲ�������ҵ�����ţ���ͳ���Ŵ����ղ������������ٵ�Ψһ����Ҫ�ķ��գ��г����պ������Է��տ�ʼ�����ԣ��������Ҳ�dz��������ٵķ���֮һ��

�����ʲ����ͷ��࣬���������Ҳ��Ϊ�����������÷��ա��г����ա������Է��պͼ�ܷ��վ���Ϊ������DZ�ڵķ��յ㡣�ڷ��չܿ��ϣ�ͬҵ�ʲ��ͱ���ҵ���漰�Ļ����϶ࡢ���ʽṹ���ӣ�����Ҳ���Ѷ�������ķ��ս���ȫ����ʵ��Ĺ�����

����ͬ������ܲ�Ҳ����ͬ�������⣬����������Ŀǰ�����п����ָ�����������κ����ⲿ��ҵ������еķ��գ�������Ҫ�����ջ��۵�һ���̶ȼ�ܲ���ܹ�ע�������2014��ķDZꡢ2016������ƣ�������ҵ��չ�˼����Ѿ��ﵽһ����ģ֮��ܲ�ż�ǿ��ܡ�

������������Ϊ���ڴ��µ������ߣ����ܵȵ�����ս���ע��淶���Ӷ��Ӵ�ҵ������Ѷȣ���Ӧ��������Ӫ�Ƕȳ���������������ȫ����չ�����ϵ����Ϊ���չ����������ߡ�

����(��)

������ҵ��Ӫ�����ڼ���

�����������к������г��������IJ���˫����������խ����������δ����չ�����˾��ѹ����������ͨ���Ż��ʲ��ṹ���ḻ����ҵ����Ѱ��ͻ�ƣ�Ȼ����������ҵ���¹������������˼�ܴ��ϡ����ǣ���ҵ��Ӫ���ṩ������ȫ��λ�Ľ��ڷ����Ϊ������ѡ��ĵ�·֮һ��Ŀǰ��Ҫ���������ַ�ʽ��

����1�������ط����������ա������ӹ�˾

�������ͳ��������ⷽ������ǰ�С�Ŀǰ�����������Ѿ�ӵ�л���˾����������˾���ʲ�������˾��ͬʱ��һ���³����㣬������4�Ҵ������С��Ϻ������Ѿ������˻���˾���ʲ�������˾�������ƽ�������������˾�����ѽ��ڹ�˾�ͽ�������˾�����������������Է����������������˽�������˾���Ͼ�����ͨ����ɵ���ʽ�������������ҵ����Ͷ���齨��Ԫ����˾�����������Ի���˾Ϊĸ��˾���Ⱥ�������ʲ�������˾�ͽ�������˾�����ӹ�˾��������������ǵϺ����������������ڹ�˾��

����2�����ȨͶ�ʻ���ս�Ժ�������Ͷ������

����ս�Ժ���Ҳ�ǽ����������п�չ�ۺϻ���Ӫ����Ҫ��ʽ����������ġ�Ͷ��������ģʽ��������ģʽ�£���ҵ�����ṩ�Ŵ��ʽ𣬹�ȨͶ�ʻ�����PE��VC���������������ṩ��Ȩ���ʷ���ͬΪ��С��ҵ���Ƽ�����ҵ�Լ�����������Ŀ�ṩ���ʷ��������С��Ͼ����С��������е�һЩ�������Ѿ���ʼ����̽��Ͷ������ҵ�������г���������������ǣͷ�����Ĵ������ģ�̽��Ͷ������ģʽ��Ŀǰ��������������Ŷ�Ͷ�ʡ��Ͷ�������ʱ���ͬ��ΰҵ�Ƚ��ټ�˽ļ��ȨͶ�ʻ��������˳����ȶ��ĺ������������в�����������������ȨͶ�ʻ��������й�˾�����ȷ�ʽ��������10ֻ��Ͷ��������ȨͶ�ʻ��𡱣��ܹ�ģ�ѳ���250��Ԫ������ר������350��Ԫ�����������л���������ƿƼ�����С��ҵ��300�ҡ����⣬�ط�����������������������Ҳ�������ñ��صij����в�������Ͷ�ʺ���Ŀ�����״��

����3��ͬҵ���ˣ�������Ӯ

�������ڳ�����֮����п�����ļ沢����ӵ�кܶ������ϰ�����˳����������˲��ñ��ź�����ս���ǽ���������з�չ�������ƣ��������ڴ��ͳ������ؿ�ҵ��������������С�ͳ����л��������Դ����߹���������

����2015��2�£����������к������˳�����2015���ϰ��꣬������з��������15�һ��������ڻ�������ġ���������������ƽ̨����ͬ��8�µף�������������������й�ͬ����һ·����·�������ǡ��������ˣ�������Դ����Ͷ�������ټ��ػ��̻��ͺ�����飻ͬ��9����Ѯ���ൺ���г���������˿��֮·���ô�ʡ�ݵ�����22�ҽ��ڻ���ǩ���ˡ�һ��һ·�������ˡ�����Э�飻2015�����������ϣ������������С��Ϻ����С������������ڵ�20�ҡ�ǧ�ڼ��������У�ǩ���ˡ����������������Ի����������Ƴ����顱�����˳�������������֮�⣬Ҳ����ѡ��ʹ��н��ˣ���������������2016���ϰ������������߷���ǩ��ȫ��ս�Ժ������Э�飬���ݺ������š�����ҵ������֤��ծȯ��������ǩ�жһ�Ʊ�����ơ����Ŵ��Ͷ�����е�ʮ���ҵ������

����ͨ��ʵ�б���ս�ԣ������в����ܹ��ڷ��ձ�¶����Ѱ��ͬҵ֧�����߳���Ӫ������ͬʱ������ͨ������ʵ����Դ������ͻ��������չƿ����Ѱ���µ����������㡣

����(��)

���������������Ż�����

����������Ż�������������һֱ�dz����о�Ӫ·��ѡ���е�һ�����⣬��������Ѿ��������������ѡ��2014�����������Գ����п�ʡ������֧�����������ս����ӽ���������������������쵼�Ľ����У�Ҳ���Կ�����ܲ�Գ����еĶ�λ�Ƚ���ȷ��Ҫ�������������ط�����С�����У�δ�����������������ڷ�չΪ����������������ϸ��Ϊ�ط���С��ҵ�ṩ���컯����ɫ���ķ���

�������컯����ɫ���Ľ��ڷ���һֱ�dz����еľ����������ڡ�������ھ����ڱ��صĹ�ģ���ij����У�������С������β�ͻ�������ϸ�������������ƣ����������ң�����������ص���ɫ��ҵ�����ؾ�������ϰ�ߵĽ��ڷ���������ϸ���������ڷ���������ڷ���С��ҵ���ڷ�������������������еľ����л�ñȽ����ơ������������е���������O2O���ൺ���еĸۿڽ��ڡ�̩¡���� ����Ʒ�����������������ơ���С��ҵ���ڷ���ģʽ���������е������������ŷ���ȣ���ץס����������ͻ����ص㣬��ر����ͻ�������������������з���Ŀɻ���ԡ�

����(��)

������ǿͬҵ�������ṩ�ۺϻ����ڷ���

�������ʲ��ṹ�п��Կ����������е��ʲ��ṹ���컯�Ѿ�ʮ�����ԣ�һЩ���еĴ���ռ���ʲ��ı�����60%���ϣ�һЩ���д������ȴ����30%��ͬҵ��Ͷ�ʱ����ϸߣ�����Щ���д��ͬҵ��Ͷ�����ʲ���ͷ������

������������ϴ�ġ����ʲ�����ģʽ�ھ������С�������խ������£�ӯ���ռ�С������DZ���������ߣ������ʲ����͡�ȫ�ʲ�����ģʽ�ǵ�ǰ��ҵ����ת�͵���Ҫģʽ��

�������߿�����������𣬵�����Ҫ�嶼��Ϊ�ͻ��ṩ�ۺϻ��Ľ��ڷ���ҵ��չģʽ�Ͽ��������ǡ�����+���⡱��������+Ͷ�ʡ���������+Ͷ�С����ǡ�Ͷ�������������벻����ͬҵ���ڻ������������ڻ����ĺ��������ڽ����������յ���С��������˵���ۺϻ����ڷ���������Ŷӵ�Ҫ��ϸߣ�������������ɱ�������Ѱ������ʵĽ��ڻ��������������в�����Ҫ���ʽ���ṩ�ߣ�ͬʱҲҪ�����ڷ������֯�ߡ�

����(��)

��������ս��Ͷ����

������ǰ�����ʲ������»�����ս��Ͷ���߽���ĺ�ʱ��������ս��Ͷ���߿�������������ǿ�ʱ�ʵ�����Ż���Ȩ�ṹ�����ƹ�˾������

���������һֱ֧������ʱ��������ʱ���ͬ��������������У�δ������ʱ������������������涨�����������ߡ�������������ݣ�����2015��ĩ������ʱ�ռ�������ܹɱ���53%��

�������Ĵ�Ϊ����2015�������Ĵ�7�ҳ�����ҵ���з�����Ȩת�ý���20�ڡ�2014�꣬��������ҵ����ת�ù�Ȩ��������ţ�2015�꣬�������пعɹɶ�Ҳ���Ϊ�����ʲ�������˾������ԭ���Źɷ�����˾Ҳ�����е��˱�����ҵ���йɷ�5608.35���ת�ø������֤ȯ�����֤ȯ�����˱������еı����ﵽ14.57%���Ĵ���ת����ɽ��ҵ���в��ֹ�Ȩ���������ٹ��������ڹ��ɣ�Ŀǰ���������ۼƳ�����ɽ�����йɷ��ܶ�ﵽ7.62%��

�����Ӿ�Ӫ���ݿ����Ĵ��⼸��������2015����ʲ��������ָ��������������ã����������ʾ���200%���ϡ�

����

����

����

����

����

����

��

�ر�����

�������źţ����ĺ�/���ںţ��������ݽ�������֤ȯ�ɷ�����˾�����¼�ơ�����˾�����Ŀͻ�ʹ�á�����˾������������յ��������ݶ�����Ϊ�ͻ������źŲ�������֤ȯ���о����淢��ƽ̨���κ������о��۵�Ӧ����ʽ�������о�����Ϊ�����κ�����£����ź����ص�ȫ������ֻ�ṩ���ͻ����ο�֮�ã��������ɶԿͻ���Ͷ�ʽ��飬������Ϊ�������Ϲ�֤ȯ���������ڹ��ߵ������֤������˾Ҳ������ͻ�ʹ�ñ��źŷ������ݶ����µ��κο��ܵ���ʧ���κ����Ρ�δ������˾����������Ȩ���ɣ��κλ�������˲��ø��Ļ����κη�ʽ���͡�������ӡ�����档����˾��Ȩ���в�����һ��Ȩ����

����END

����˵�������а�