)

)

文章来源:普益标准

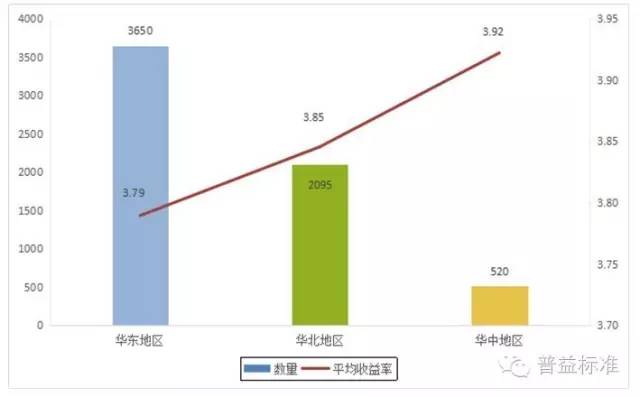

为分析上述三大地区城商行和农商行理财产品发行情况,我们收集了过去一个月(2016年9月26日至10月31日)城商行和农商行发行的预期收益型理财产品,具体结果见下图。从发行数量来看,各地区有明显差异:华东地区最多,数量高达3650款,占比为58.26%;其次为华北地区,数量为2095款,占比为33.44%;最后是华中地区,数量为520款,占比为8.30%。但从理财产品的收益状况来看,情况正好相反:华东地区发行的理财产品的平均收益率最低,只有3.79%,华北地区发行的理财产品的平均收益率其次,为3.85%,而华中地区发行的理财产品的平均收益率最高,为3.92%。从平均收益状况来看,与一个多月前相比,华中地区和华北地区理财产品的平均收益有所降低,分别降低了4个BP和2个BP;而华中地区上升了1个BP。

结合时间变化以及产品发行数量可以得出这一结论:随着资产端收益降低,区域性银行理财产品平均收益有往下走的趋势;而理财产品发行越多的地区,平均收益往下走的趋势越发明显。

因此,就大的宏观环境而言,新常态下的中国经济还在不断进行结构性调整,寻找能带来高收益的资产变得愈发困难,长期来看理财产品收益下行趋势还会继续。另外从微观角度来看,金融较发达、金融机构较多、理财产品较丰富地区,其收益下降的愈发明显。这又是为何?就常识而言,理财产品发行竞争越激烈的地区,为争夺有限的资金,往往不得不提高收益以吸引资金。但这是针对资金稀缺状况而言,现如今市场资金较多而可投资资产较少,此时经济较发达且金融业也较发达地区会出现大量的财富找不到可投资资产的情形,因而银行理财产品收益自然降低。与此相对,经济欠发达且金融发展稍显落后地区,地区性银行依然需要提高收益以争夺有限资金。

三大地区城商行与农商行分别比较

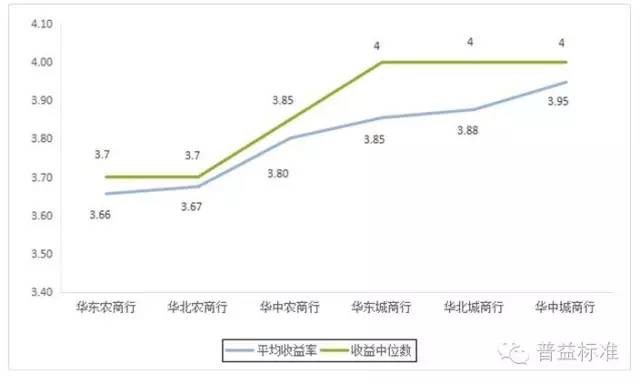

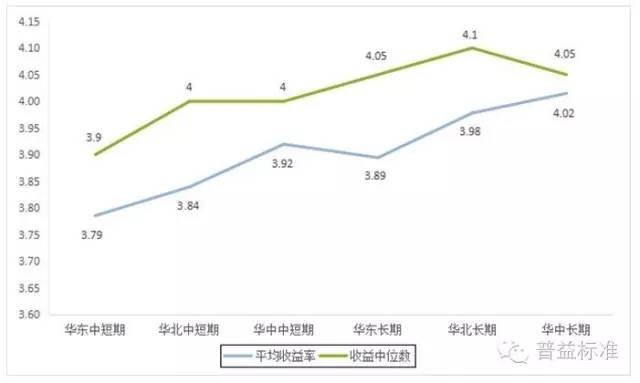

以上是关于三大地区城商行与农商行发行的理财产品整体情况,接下来我们将进一步查看不同地区城商行与农商行各自收益情况。首先可以观察到农商行理财产品收益要低于城商行,这依然说明了一个老问题,即相对于农商行,城商行的市场竞争压力更大,愈发需要提高理财产品收益来争夺有限资金。其次收益率走势图表明,无论是农商行还是城商行,华东地区的收益都是最低的,接下来分别是华北地区和华中地区,这与三大地区整体情况具有一致性。最后通过比较平均收益率和收益率中位数的结果表明,华东、华北、华中地区的城商行和农商行理财产品的平均收益都要低于相应的收益中位数,这说明上述三大地区的区域性银行发行了数量较多的低收益理财产品,进而从整体上拉低了平均收益。

通常而言,理财产品收益受到投资规模、投资期限和投资风险等因素的影响,为进一步探究上述理财产品平均收益低于收益中位数的原因,我们将进一步分析影响理财产品收益的可能因素。首先分析规模效应,其次分析期限效应,最后分析风险效应。

三大地区理财产品规模效应分析

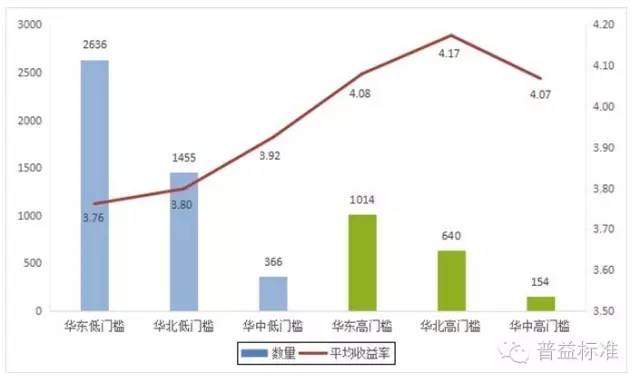

为分析投资规模是否会对理财产品收益产生影响,我们将投资起点≤5万元称为低门槛投资规模,将投资起点>5万元称为高门槛投资规模,进而分别比较华东、华北、华中地区产品收益情况。下图有两点值得关注:一是上述三大地区低门槛产品数量都要多于高门槛产品数量;二是低门槛产品收益都要低于高门槛收益。这就从投资规模角度阐释了为何三大地区理财产品平均收益都要低于收益中位数,因为低门槛产品不仅数量多而且收益率更低啊。

三大地区理财产品期限效应分析

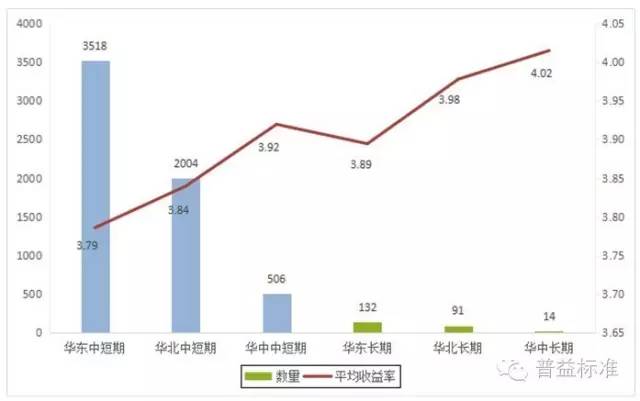

分析了三大地区理财产品的规模效应,接下来我们将进一步分析上述三大地区理财产品的期限效应。为研究需要,我们将投资期限<365天的理财产品称为中短期,而将投资期限≥365天的理财产品称为长期限。下图依然可以清晰看出两个不同要点:一是上述三大地区中短期限产品数量都要多于长期限产品数量;二是中短期限产品收益都要低于长期限产品收益。这就从产品期限角度阐释了为何三大地区理财产品平均收益都要低于收益中位数,因为中短期限的产品不仅数量多而且收益率低啊。

三大地区不同收益类型理财产品分析

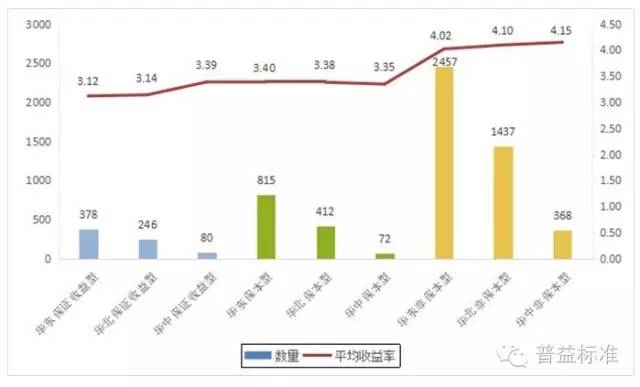

最后我们将从风险角度分析华东、华北、华中地区理财产品收益情况。从保证收益型、保本浮动型和非保本型产品数量和收益状况来看,上述三大地区非保本型产品不仅数量都最多,而且产品收益也是最高的,毕竟风险还是存在溢价的。另外从保证收益型和保本浮动型产品来看,上述三大地区其产品数量和产品收益差异都不大。从中国宏观经济发展状况和资产未来收益表现来看,银行理财产品收益将逐渐步入下行通道;鉴于保证收益型、保本浮动型和非保本型三大产品数量和收益状况,未来非保本型产品将会渐趋增多,产品收益还会进一步下降,因此投资需要趁早、投资期限可以适当放长。

我来说两句排行榜