)

)

我是一名财务策划师,一般来说,一个合格的理财策划,需要兼顾到短期、中期、还有长期的需求。今天,我将会针对长期计划来为大家细致的讲解下香港分红险。

简单让大家了解下,这三个时期需要注意的问题。

首先,短期主要是提醒大家有一个充裕的现金流,在投资方面要把握好时机,比如今年去炒黄金或者是原油;

其次,中期是要看大趋势的环境,比如今年是美元的强势周期,那怎么样投资美元赚取更多的稳定收益;

最后,长期的重点不在于投资方向而在于人生不同阶段的一些目标的制定,例如退休计划、给小孩子的教育基金等。目前大家都热衷于短中期计划,毕竟在一段时间内,可以看到可观的收益。但是,三个时期计划是缺一不可的,长期计划往往都被忽视。

就要拿退休计划来说吧。大家都应该知道我们只有30到40年的工作时间,但是可能会活八十几岁,退休后的钱只能靠工作时期的积蓄或者养老保险来支持。这样也往往导致了一些问题,比如退休金不够花,或者生病急需一笔大资金。这样也促成了一些储蓄计划的产生,让我们能在问题发生之前去解决。

通常在给客户做长期计划的时候,我会用香港的储蓄分红险去给客户做。为什么要选择香港的分红险呢?我们来看一下以下的五点。

1、美元计价

首先还是跟大家说说什么储蓄风险的概念吧。大家都知道保险公司本身的是一家非常大型的金融集团,除了卖保险之外还会做一些资管计划或者一些其他各种各类的投资。储蓄分红是指保险公司把客户的保费进行投资,然后将投资所得分与投资者。这类计划是有区别于带杠杆的香港重疾险。

我一般会把储蓄分红计划看作是一个低风险的投资。可能有人会说,既然是投资为什么要去投个保险,不去投资基金、股票或者房地产之类的。

原因在于,香港的分红保险一般都是以美元作为计价单位的。跟大家讲一个案例吧,如果我在今年的2月26号的用100万人民币换了122万港币,什么都不做就放在银行。到今年10月26号,我把这122万港币全部换回人民币,到手可以拿到108万人民币,年收益超过10%。这是一个什么概念呢?就那目前市场收益最好的P2P来说,今年10%都算是高风险投资,一般我是不会建议100万直接投入到P2P内。仅仅是放在银行就这么高收益,最重要的0风险。我们可以看得出今年人民币兑美元跌的是相当夸张。大家如果关注过外围的一些汇率情况,从去年开始,无论是欧元、俄罗斯、巴西或东南亚国家,他们的汇率也是跌得非常惨,大概兑美元跌了30%左右。

由此可见,其实现在人民币还有一个下跌的空间,具体多少我不知道,但是各个大行的预测都是最少跌到七。

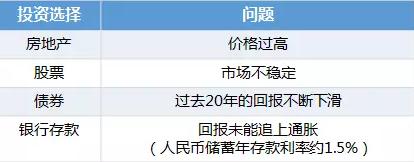

2、投资渠道匮乏

目前国内投资选择真的不是很多。对长期计划来讲投房地产是很稳的。但是,它目前来讲价格是虚高的,整个社会都是想着炒房。所以,无论考虑是风险还是价格下都不合适。A股的话,就是一条咸鱼,半死不活的。债券过去20年是不断下滑的。银行存款的存款定存利率大概是百分之1.5,是没有什么效果的。而香港保险的话,大概有6%的年复利率,这种利率是不错的。

3、灵活支取

当我们在做一个长期计划的时候。我们希望这笔钱是可以自由地支取使用的。不然的话,钱放在账户中也只是一串数字,并不能满足我们的生活,比如教育、养老、旅游等方面的需求。香港分红险就是一个可以灵活提取的一种计划。

4、无需管理

作为一个长期利用时间去增值的计划,它是不需要花费投资者大量时间去进行管理,可以让投资者有更多地时间用在工作和生活中。

5、隐私保密

对某部分人群来说,在香港做一份这样的计划是算离岸资产的,而离岸资产是私密性是非常高的。

储蓄分红计划

大家看看这张表格来认识一下什么是储蓄分红计划。首先它有一个投资的年期,五年,三年或者是一次性的短缴。每缴一次是有一个固定的金额,比如五年期,每次交10万总共投入50万。

第一个表格是一个总的资产量,就是假设你完全不提取任何资产的情况下,它进行的复利滚存会有多少钱;第二个表格是做了教育基金,婚嫁基金,还有养老金的提取。19岁到24岁提取每年10万,30岁是每年80万,60岁到100岁每年是十万。在这种提取情况下你账户能还有多少钱。

通过上图应该能大致的理解投资分红计划它是怎样运作的。你通过不同年期,不断的一个投入,比如5年,5年后你就不需要再投入,它会自动的去复利滚存。当达到一定的数额的时候,你就可以不断的在里面去提取现金出来使用。

对比

那可能会有人想问了国内没有这样子的产品吗?国内没有分红吗?为什么要去香港买呢?现在我给大家看另一张表格,是国内产品和香港主流产品的一个对比。

以零岁的小朋友为例子。做五年期的计划,每一期交6.5万人民币,分别投六家公司,其中前两家公司是香港的保存和友邦,后边是平安人寿,中国人寿,新华人寿和太平洋人寿。

从第二行大家已经可以看出一些区别。在预期收益这一栏里,保存的俊生跟友邦的创意未来都是6%到7%的收益。国内公司一般是4.5%。以一百年来计算滚存的话,差异是非常大的。

10岁的时候,国内的分红还是跟得上保存和友邦的分红能力。但是,当到20岁时候,已经差了大概50%的分红。然后,到30岁时候,基本上只有保存或友邦的一半。甚至到100岁,如果一直不提取的话,他们之间的差异可达到十倍。

我来说两句排行榜