)

)����

����ծ����ģ��������

����������Դ��Wind

�����ݹ۽�����Ļ����г���ծȯ�������˵�Ǿ��Եġ������������ʱ���ѡ���£�ծ�д�ţ�����ծȯ�������������ģ���ٵ����͡�������������ļ��ȣ�ծȯ�г���ƵƵ�µ���ծ�з����ƺ������˵�ת�ļ���ծţ�����ˣ������������Ͷ�������е����ʡ�

������ծ�����ּ��������IJ�ȷ��������ҡ��Ͷ���߶�ծȯ�ͻ����������̬��2017�꣬ծȯ�����ǻ����г��ľ��������𣿻���˵����Խ��Խ����˸�̸���������Թյ��ʱ��ծȯ����Ĺյ�Ҳ���ڵ�����

������ģ���� �������»�

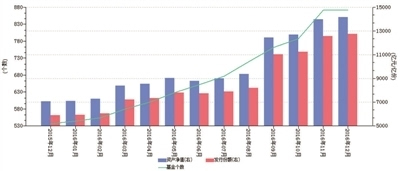

�����й�����ҵЭ��������ʾ��ծȯ�����ģ��������ӭ�����������������ĩ��ģ��11471.1��Ԫ����ȶ�����ĩ��8136.44��Ԫ��������������41%������10�·ݣ��ڹ�ļ�����ʲ��ܹ�ģ���Ի���ı����£�ծȯ������������ǿ������1600����Ԫ�����������ߴ�14%��9��ĩʱ��ծȯ�����ܹ�ģ�״�ͻ��1���ڴ�أ�����10�·ݣ�ծ���ܹ�ģͻ��1.3���ڴ�أ���Ͻ��������6973.84��Ԫ�Ĺ�ģ������ǰ10���������ﵽ87%����������ף�ծ���ܹ�ģ���������ʱ������

����������������������������������ծȯ������ǻ���˾Ϊ����ί���ʽ��������Ķ��Ʋ�Ʒ�������е�ί���ʽ������������ծȯ������������˾Ϊ����������ί���ʽ���������ԵIJ�Ʒ������������10���ƺ��ر����ԣ����ܸ��ٽ������˾���ģЧӦ�йء���һλ�������ƾ����ԡ����ʽ��ڱ������߱�ʾ��

��������ծ���Ĺ�ģ�ڽ����������ǽ���10������ծ���������ʱ��������ģ���෴���ơ��������£�ծȯ���������ʴ��ڳ����»���״̬������Ȼ�»����Ȳ����Ǻܴ���ծȯ�����������»���̬�������Եġ��������������ڽ��ܡ����ʽ��ڱ������߲ɷ�ʱָ����

����ծ�г�ѹ ծ��ʧɫ

����������ծ�������ʵ��µ���Ȼ���ܵ�ծȯ�г��۸��IJ�����������ָ����11��29�գ�10���ڹ�ծ�ڻ�������ԼT1703����֮���һ·���У�������ʧ���ߵͣ�������ʱ��98.93Ԫ������99Ԫ��أ�����0.71%�ĵ������¸ú�Լ������������������¼��

����������ծȯ�г��������ģ�����Լ������г��ʽ�����ŵ�˫�ؼл��£�ծ�е��µ��Ѿ�������һ��ʱ�䣬Ҳ����������г����ڡ�ծȯţ�йյ��Ƿ����������顣Ħ��ʿ�������λ���������Ͷ�ʲ���������Ϊ��������������12�¼�Ϣ�Ŀ����������ߣ���ծ���ھ���һ�δ��ģ������Σ����ծȯ�����ʴ��������������г�ծȯͬ���ܵ�ǣ�����������ҹ�ծȯָ��Ҳ��ʼ�ص���

��������������������ծȯ�г�������ѹ�����ɴ��ڣ��������ʽ������ƫ���������£����п��ܼ����µ�����ˣ�ծȯ�������������ȻҲ���һ����ѹ��������ָ������2016��ծȯ�����ƽ�������ʴ����4%-5%��Ԥ�Ƶ�����ծȯ����������ʺܿ��ܽ�һ��������4%���¡���

�������ڵ���PK���п���

���������г���ծ�к������ƵIJ�ȷ���Բ�����ǿ֮ʱ���·��е�ծ�������ƺ�Ҳ�����ǰ�ǰ�˳���ˡ��ڽ������£������ӳ�ļ����ծ�������ﵽ8ֻ��

�������ֻ���11��22�շ�������ƣ��û���ԭ���Ϲ���ֹ��Ϊ2016��11��25�գ��ֽ�ļ�����ӳ���12��23�ա���ǰ����ʵ����ƣ�����ʵ����ծȯ�ͻ����ļ����ֹ����ԭ����11��4���ӳ���12��5�գ������������������������ڿ���ծȯ�ͻ����ļ����ֹ����11��9���ӳ���12��20�գ���ҵ������ҵԣ��ծȯ�ͻ����ļ����ֹ����11��11���ӳ���12��2�ա�

��������ҵ����ʿ��Ϊ��ծ�е����ǿռ��ѷdz����ޣ��Ӵ����ʲ����õĽǶȿ���ծ�е�����Ч���Ѿ��dz��ͣ�����������ΥԼ����̧���ı����£�Ͷ��ծ�еķ����ڼӴ���֤ȯȫ����ϯ����ѧ�ҵ˺���11��29�շ����б�ָ�����ʽ�����ŵ���Ӱ���֣�ծȯ�г��ij��ڵ������Ա��⡣Ԥ��2017��10���ڹ�ծ���������ཫ��3.1%��ծȯ�г��Խ�����2013���°����������Ͼ����档

����Ȼ�����г�����ծ�еĿ�������һ�浹����˳���Ǿ���˫������ծ���λ�������������Ȼ����ծ�С�����Ϊ�������Ͷ�ʻ�������Դ�ڻ������ع鼰��������Ƿ�䡣�ڷ��ز��г���ת�����ھ��õ������������Dz�ǿ�������ڹ��ȴ̼�����������̨�ķ��ա��ڷ����յĽ��Ի�������Ŀ���ɺ��������Խ���ҪΪ���÷�������ƫ�����������Գ�ʱ�������ծȯ������ţ�Ļ�����Ȼ���ڡ�

��������֤ȯ����ʦ������Ԥ�ƣ�������ծȯ�г�����ʼ���ά�����������ƣ������ھ��û����漰ί���ʽ������Զ�ծȯ�г��γ�֧�ţ���������ծȯ�г��������Ͽռ䡣

����(��ࣺ��ϲ�ޡ�����)

����˵�������а�