)

)首页> 探保> 正文

一

大家好,我是保二爷!

如果你有一笔钱,只需三年交满,

第一年给你返保费30%好不好?

每年给你返保额20%领到终身牛不牛?

预定保本收益5%领到老要不要?

再加1000万的航空保障怎么样?

这是平安人寿的开门红产品:赢越人生的推广文案。

而二爷看完的答案是:不好,不牛,不要,不怎么样。

双十二,研究各种“开门红”产品,

二爷只有一个感觉:保险公司是越来越坏了。

套路越来越多,保险代理人也说得天花乱坠。

但是,二爷的女神莫文蔚早就唱过:承诺只是因为没把握。

二爷不得不提醒大家:快到年末了,看好自己的钱包。

分红险做为理财险,值不值得买,关键就看收益率。

记住3条原则:

1.代理人员吹嘘的收益率靠不住

2.产品演示收益率用处也不大

3.往年结算收益率只能做为参考

这些都不行,怎么判断一款分红险的收益率呢?

二

给大家介绍一下,计算收益率的神器:IRR

IRR,内部收益率,指考虑了时间价值的情况下,投资中实际可达到的收益率。

IRR越高,说明你投入的成本越少,但获得的收益越高。

IRR的计算原理很复杂,庆幸的是,Exel有IRR公式可以计算。

怎么操作?

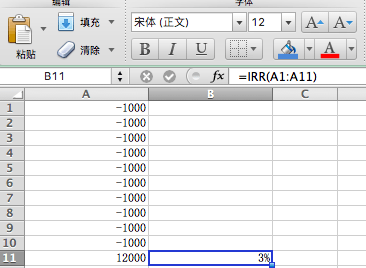

举个简单的例子:

假设二爷每年投资1000元,投10年,10年后返还我12000元,在旁边的表格输入=IRR,再选中所有时间内的金额。

二爷的实际年化利率就出来了,IRR=3%。

如果你觉得Exel麻烦,可以直接点击文末阅读原文,二爷分享了一个小工具,输入年保费,缴费期限等,可直接计算分红险的IRR:实际收益率。

三

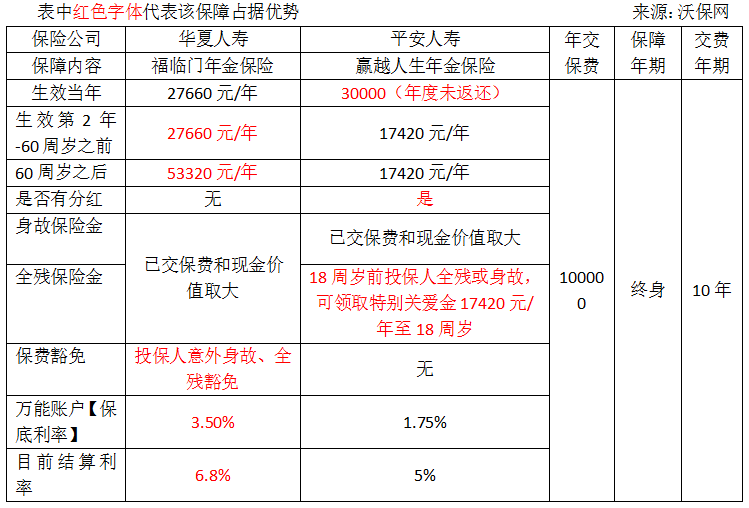

我们就用IRR来计算一下,市面上非常火的两款年金险:平安赢越人生和华夏福临门的实际收益率。

假设被保人为0周岁女宝宝,产品年交保费为10万元,10年交,终身保障。

两款产品的产品结构如下:

(图片来源:沃保网)

平安赢越人生,在保单生效当年末返还30%的保费,即3万元。第2年起,每年返还17420元到万能账户,万能账户中的资金以最低1.75%复利增值,终身保障。

华夏福临门,在保单生效10日后返还27660元进入万能账户,之后每年返还至60周岁,60周岁后每年返还55320元进入万能账户,万能账户中的资金每年以最低3.5%的复利增值,终身保障。

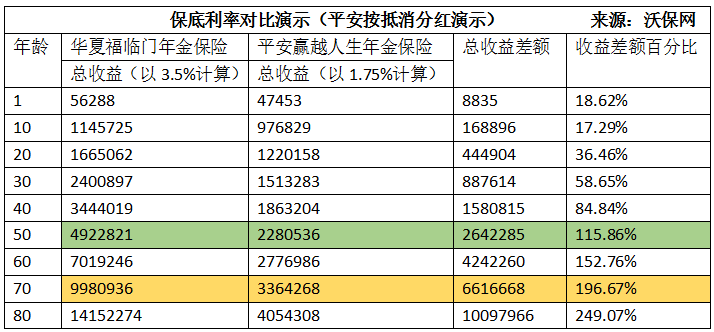

从【现金价值+保底利率+低档分红】的总固定收益对比两款产品:

(图片来源:沃保网)

通过分红险计算工具,你会发现,到80岁退保时:

华夏福临门的实际收益率为3.5651%,平安赢越人生的实际收益率只有1.8693%。

远低于代理人告诉你的6.8%和5%。

(图为华夏福临门的IRR计算结果)

PS:平安的赢越人生因为分红收益不确定,上述计算利率只能作为参考。图中的退保期限指你总共保障时间,譬如你30岁投保,80岁领取,则退保期限为50年。

四

二爷研究了市面上的分红险产品,实际收益率普遍在3%—4%左右。

善于理财的二爷,对比了其他固收理财产品:

目前P2P平均年化收益为9%—10%,

刚性兑付的信托,年化收益6%—7%,

即便是微众银行的五年期定存,年化收益也有5%。

相比之下,分红险的收益不算高。

不要迷信什么返还保费的小花招,保险公司把钱都退给你了,拿什么去投资?保险公司自己都没赚钱,又怎么分给你?

二爷告诉你:越是复杂的保险产品,背后的猫腻越多。

不过,万变不离其宗,用IRR计算一下,真相毕现。

本文来自微信公众号布谷探保(ID:bugutanbao),欢迎搜索关注。

我来说两句排行榜